Cơn ác mộng tồi tệ nhất của Cục Dự trữ Liên bang đang dần hiện thực hóa trước mắt chúng ta.

Điều thường bị bỏ qua là Cục Dự trữ Liên bang (Fed) chủ yếu kiểm soát lạm phát phía cầu, chứ không phải lạm phát phía cung. Nói cách khác, Fed có thể ảnh hưởng đến lượng tiền người dân vay mượn và chi tiêu, nhưng không thể trực tiếp tăng nguồn cung, chẳng hạn như sản xuất thêm dầu.

Điều này có nghĩa là trong trường hợp nguồn cung giảm mạnh, như chúng ta đang thấy hiện nay với giá năng lượng, Cục Dự trữ Liên bang (Fed) thường phải bù đắp quá mức ở phía cầu để kiềm chế lạm phát, và ngược lại.

Trong đại dịch năm 2020, điều này có nghĩa là lãi suất thực tế đã giảm xuống gần bằng 0, do các biện pháp phong tỏa gây ra sự sụt giảm mạnh về nhu cầu cùng với sự gián đoạn nguồn cung trên diện rộng.

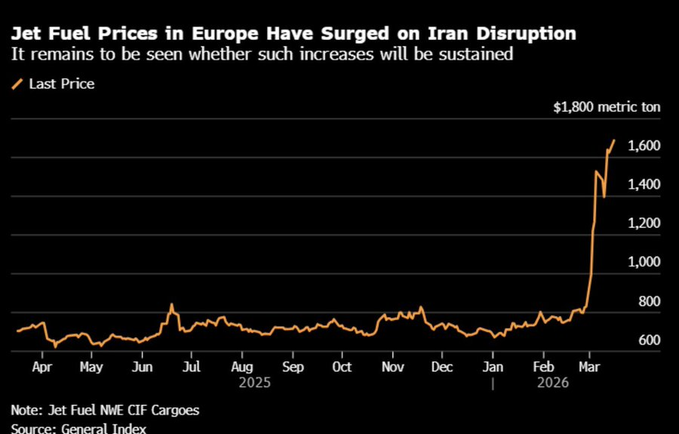

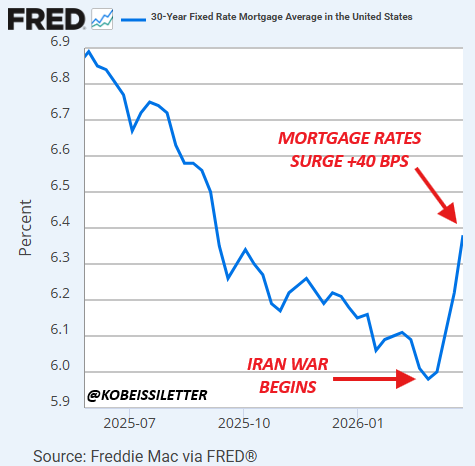

Với giá dầu và gas tăng vọt, các mô hình của chúng tôi cho thấy lạm phát Chỉ số giá tiêu dùng (CPI) của Mỹ dự kiến sẽ tăng lên mức 3,5%, hoặc cao hơn 150 điểm cơ bản so với mục tiêu dài hạn của Cục Dự trữ Liên bang (Fed). Trong điều kiện lý thuyết, điều này có nghĩa là Fed nên thắt chặt chính sách và về mặt lý thuyết, nên tăng lãi suất.

Tuy nhiên, vấn đề nằm ở chỗ thị trường lao động Mỹ đang ở điểm yếu nhất trong nhiều năm qua và tình hình không được cải thiện bất chấp việc Cục Dự trữ Liên bang (Fed) gần đây đã nới lỏng chính sách tiền tệ. Do đó, nếu Fed tăng lãi suất vào lúc này, Mỹ sẽ tự đẩy mình vào một cuộc khủng hoảng thị trường lao động toàn diện.

Ngược lại, nếu Cục Dự trữ Liên bang (Fed) không thắt chặt chính sách tiền tệ, lạm phát Chỉ số giá tiêu dùng (CPI) của Mỹ thậm chí có thể vượt quá 4,0%, tùy thuộc vào thời gian kéo dài của cuộc chiến tranh Iran và thời gian phục hồi sau chiến tranh.

Trong một diễn biến bất ngờ, Cục Dự trữ Liên bang (Fed) hiện buộc phải lựa chọn giữa lạm phát trên 3,5% hoặc tỷ lệ thất nghiệp trên 5,0%.

Cục Dự trữ Liên bang đang ở trong tình thế rất khó khăn.