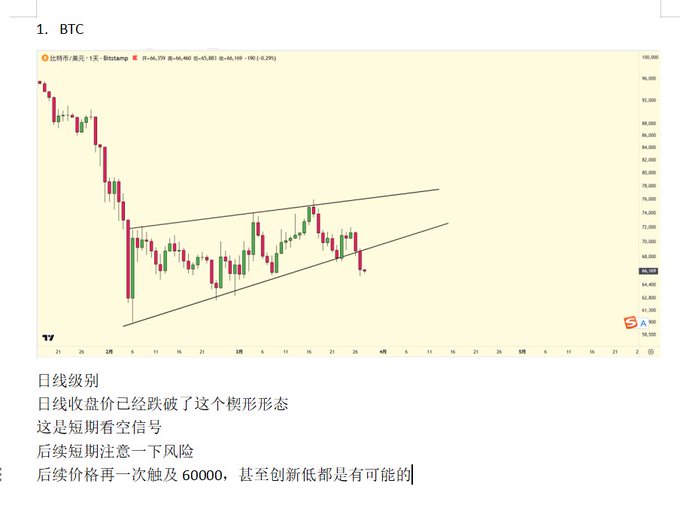

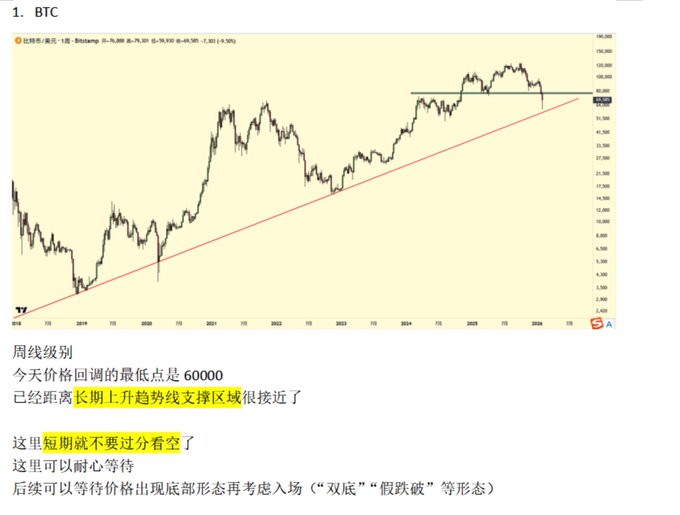

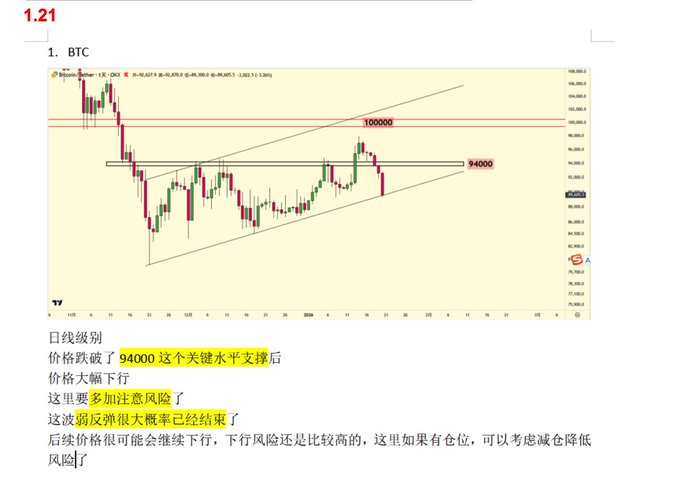

Mặc dù chúng tôi đã bán hết số tiền nắm giữ, tôi vẫn rất lạc quan về hiệu suất của BTC trong năm tới:

Trước tiên, hãy để tôi giải thích nguyên nhân khiến giá giảm ở đây:

Nguyên nhân chính dẫn đến tâm lý thị trường kém lần là do sự sụt giảm mạnh, mất 30.000 đô la trong ba tuần. Đồng thời, sự kiện này trùng với đỉnh điểm của chu kỳ bốn năm, dẫn đến sự tuyệt vọng lan rộng trên thị trường và tâm lý nhanh chóng lan rộng.

Kể từ tháng 7 năm 2025, Bitcoin về cơ bản đã trải qua gần năm tháng điều chỉnh giá. Nếu chúng ta mở rộng khung thời gian, giai đoạn kể từ khi vượt qua mốc 100.000 đô la vào tháng 11 năm 2024 có thể được coi là một giai đoạn điều chỉnh giá ở mức độ cao kéo dài cả năm. Tại sao điều này lại xảy ra? Chúng tôi cho rằng có một yếu tố giá tài sản quan trọng đang tác động: Bitcoin là thước đo mức độ dồi dào của thanh khoản nội thanh khoản trong đồng đô la Mỹ.

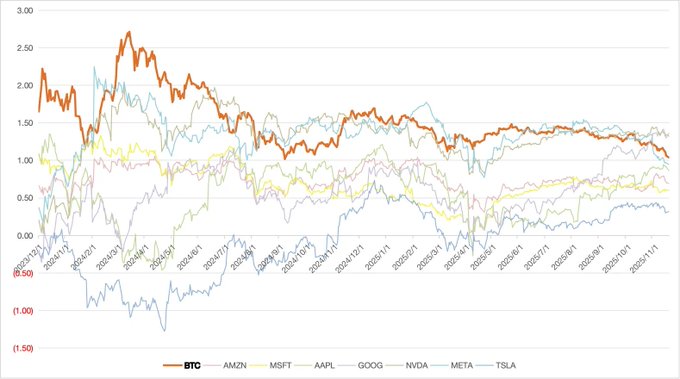

Trước đây chúng ta đã mắc sai lầm khi tin rằng có mối tương quan chặt chẽ giữa BTC và sự dồi dào của thanh khoản toàn cầu, nhưng sự phân kỳ gần đây giữa BTC và Global M2 đã chứng minh giả định này là sai.

Nhìn lại sức mua mới của BTC trong ba năm qua, dễ dàng nhận thấy nguồn sức mua mới chính của Bitcoin đến từ các tổ chức đô la nội địa Hoa Kỳ (ETF, DAT, v.v.). Ngược lại, sức mua của vàng đa dạng hơn (các ngân hàng trung ương toàn cầu) và ít chịu áp lực cung biên (áp lực bán ra). Các sự kiện gần đây, dù là việc chính phủ đóng cửa hay việc Bộ Tài chính liên tục bổ sung tiền kể từ tháng 4, cuối cùng đã dẫn đến tình trạng cạn kiệt thanh khoản nội sinh của đồng đô la Mỹ. Tuy nhiên, đồng thời, thanh khoản toàn cầu nhìn chung vẫn ổn định và đang cải thiện. Do đó, chúng ta đã chứng kiến sự mất kết nối liên tục giữa tính toàn cầu như vàng và tài sản AI hàng đầu của Hoa Kỳ với Bitcoin và Russell 2000.

Hãy để tôi trả lời câu hỏi của bạn về triển vọng thị trường:

Chúng tôi cho rằng việc mở rộng bảng cân đối kế toán sẽ là động lực thực sự thúc đẩy biến động giá Bitcoin trong tương lai, chứ không phải là giảm nửa, vì vậy chúng tôi sẽ không tham khảo chu kỳ bốn năm ở đây.

Trên thực tế, kể từ khi ETF được chấp thuận, địa vị Bitcoin là tài sản có tỷ lệ Sharpe tốt nhất trong hệ thống đô la Mỹ vẫn chưa được chứng minh. Trong quý đầu tiên của năm 2025 , Bitcoin cũng đã trải qua một đợt điều chỉnh đáng kể trước lõi AI của thị trường chứng khoán Mỹ, phản ánh hiệu suất của các tài sản thanh khoản bản đáng ngờ, được thúc đẩy bởi thanh khoản như META. Bất chấp những yếu tố tiêu cực gần đây, bao gồm khả năng loại MSTR khỏi chỉ số MSCI, liên tục làm giảm tâm lý thị trường, định nghĩa tài sản cốt lõi của Bitcoin sẽ không thay đổi kể từ năm 2024. Cho đến khi định nghĩa tài sản bị bác bỏ, lần đợt giảm giá đều đại diện cho lợi nhuận trong tương lai.

Mức độ hoảng loạn cực độ của thị trường đang tiến gần đến mức của tháng 4. Tuy nhiên, chúng tôi không cho rằng sự đảo chiều sẽ diễn ra ngay lập tức. Cụ thể, việc cắt giảm lãi suất vào tháng 12 không tạo ra bước ngoặt thực sự về thanh khoản; thị trường đã bước vào trạng thái biến động, bị mắc kẹt trong một vòng xoáy ngày càng tăng tốc mà không có bất kỳ sự mở rộng thực sự nào tài sản.

Tuy nhiên, xét riêng về thanh khoản, chúng tôi cho rằng việc Cục dự trữ liên bang Hoa Kỳ quay trở lại với việc mở rộng bảng cân đối kế toán chỉ còn là vấn đề thời gian. Hiểu biết cốt lõi của chúng tôi về vấn đề này bao gồm ba điểm chính:

Thứ nhất, vấn đề thất nghiệp ở Hoa Kỳ đã trở nên nghiêm trọng hơn với sự phát triển của AI. Như Powell đã tuyên bố gần đây, thị trường lao động không còn chịu được lãi suất cao nữa, và đặc điểm của nền kinh tế hình chữ K chưa bao giờ nổi bật đến thế.

Thứ hai, quan hệ Trung-Mỹ đã dịu đi, và cả hai bên đều thể hiện xu hướng ôn hòa hơn về tiền tệ và tài khóa. Cái gọi là sự cố "TACO" đã xảy ra hết lần này đến lần, và mọi người ngày càng nhận thức được rằng hai nước khó có thể xảy ra xung đột thực sự.

Cuối cùng, hoàn cảnh lãi suất cao tại Hoa Kỳ là không bền vững. Đến năm 2026, lượng lớn thị trường tín dụng tư nhân sẽ phải đối mặt với áp lực tái cấp vốn tập trung. Mức lãi suất hiện tại là không bền vững đối với cả nền kinh tế thực và hệ thống tài chính. Với việc Chủ tịch Cục dự trữ liên bang Hoa Kỳ mới nhậm chức, thị trường nhìn chung kỳ vọng chính sách Cục dự trữ liên bang Hoa Kỳ sẽ tiếp tục chuyển hướng sang nới lỏng trong tương lai.

Trong khi đó, hệ thống tài chính Hoa Kỳ đang tiến gần đến giới hạn. Với việc Trump phải đối mặt với áp lực lớn hơn trong cuộc bầu cử trong nước, nới lỏng là giải pháp duy nhất. Tuy nhiên, nới lỏng cũng giống như một cơn nghiện; việc Powell kiềm chế ngắn hạn sẽ chỉ tiếp thêm động lực cho người kế nhiệm. Chúng tôi có kỳ vọng rất tích cực về khả năng nới lỏng định lượng (QE) trong nửa đầu năm 2026.

Do đó, động thái đi ngang hiện tại và áp lực ngắn hạn không phải là dấu hiệu của sự suy yếu, mà là giai đoạn chuẩn bị cho một chu kỳ bong bóng mới. Thanh khoản đang tích tụ trở lại, nhưng vẫn chưa được giải phóng hoàn toàn; trong giai đoạn mở đầu cho việc định giá lại tài sản này, Bitcoin vẫn là hình ảnh phản chiếu tinh khiết và sắc nét nhất của thời kỳ bong bóng đô la.

Do đó, chúng ta chỉ cần kiên nhẫn chờ đợi những tín hiệu cụ thể về sự khởi đầu của QE, sau đó, kết hợp với xu hướng của BTC, chọn thời điểm thích hợp để thiết lập vị thế. Hiện tại, những lo ngại về sự ổn định tiền tệ, ổn định quốc gia, ổn định tài chính và an ninh tài sản xác là viễn cảnh được hình dung khi Bitcoin ra đời gần 20 năm trước, và cũng là cơ hội đầu tư tốt nhất. Nếu chúng ta phải tìm kiếm các điểm mua tiềm năng từ góc độ kỹ thuật, ngưỡng hỗ trợ quanh mức 68.000-75.000 là đáng quan sát.

twitter.com/0xBFRuby/status/19...