Ôi trời, tại sao thị trường tiền điện tử cứ liên tục sụp đổ? Nhân tiện, hãy cùng tìm hiểu lý do.

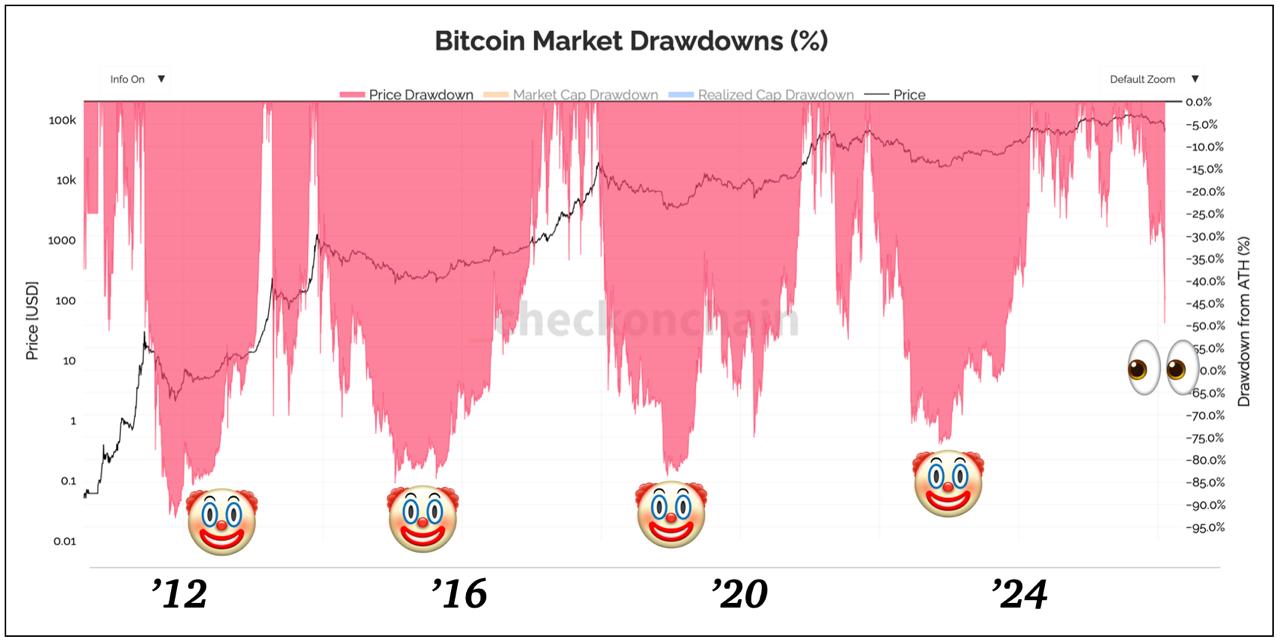

Đã có rất nhiều cuộc thảo luận về chu kỳ bốn năm của thị trường tiền điện tử, nhưng vào tháng 2 năm 2026, thị trường lại lao dốc, dường như theo chu kỳ đó.

Một số người cho rằng đó là do vấn đề người được ông Trump đề cử làm Chủ tịch Cục Dự trữ Liên bang, hoặc do lý thuyết Satoshi Nakamoto được đề cập trong tài liệu của Jeffrey Epstein.

Tuy nhiên, sự sụt giảm này quá nhanh, quá mang tính cấu trúc và quá đồng thời để chỉ là một sự điều chỉnh giá đơn giản. Tôi tin rằng đó là do những điểm yếu cố hữu của cấu trúc thị trường. Tôi muốn chia sẻ phân tích của mình về các nguyên nhân cụ thể của sự sụt giảm này.

Đầu tiên, tôi tin rằng sự sụt giảm gần đây là do sự sụp đổ tự gây ra trên thị trường quyền chọn. Thật vậy, ở đỉnh điểm của chu kỳ tăng giá, khối lượng giao dịch mở (OI) của quyền chọn đạt mức cao kỷ lục, trong khi khối lượng giao dịch giao ngay lại giảm. Do cấu trúc của các quyền chọn, các nhà tạo lập thị trường thay đổi các chiến lược phòng hộ khi giá giảm, và khi các chiến lược phòng hộ được thay đổi, thị trường giao ngay buộc phải bán ra, làm giá tiếp tục giảm. Chúng tôi gọi hiện tượng này là "Gamma Unwind".

Thứ hai, không có dòng tiền ổn định mới nào đổ vào thị trường tiền điện tử. Mặc dù thị trường tiền điện tử có vẻ phức tạp, nhưng cuối cùng nó quy về câu hỏi, "Liệu có thêm đô la mới đổ vào bây giờ không?". Kể từ năm 2026, lượng phát hành ròng USDT và USDC đã chậm lại, một số sàn giao dịch đã chứng kiến stablecoin rời đi, và thậm chí khối lượng giao dịch OTC cũng giảm. Điều này có nghĩa là các vị thế hiện có được duy trì, không có người mua mới nào xuất hiện.

Thứ ba, hoạt động khai thác của các thợ mỏ ngày càng gặp nhiều khó khăn. Đối với các thợ mỏ, chi phí điện tăng cao, gánh nặng nợ ngày càng tăng từ các khoản đầu tư cơ sở hạ tầng và áp lực đáng kể trong việc tái cấp vốn cho các khoản vay được thế chấp bằng BTC đã dẫn đến áp lực bán ra đáng kể. Điều này đã dẫn đến các đợt phục hồi giá ngắn hơn, tạo ra cấu trúc giá với các đỉnh thấp hơn.

Thứ tư, Bitcoin vẫn có vẻ là "vàng kỹ thuật số chưa trưởng thành". Thành thật mà nói, nó vẫn là một tài sản rủi ro đối với các quỹ lớn. Đồng thời, sự hiện diện của các tài sản công nghệ tăng trưởng cao như trí tuệ nhân tạo (AI) và các mặt hàng trú ẩn an toàn như vàng và bạc đã dẫn đến sự đa dạng hóa hoặc thậm chí là sự chuyển dịch khỏi thị trường tiền điện tử. Thật không may, mặc dù Bitcoin về mặt triết học vẫn được coi là vàng kỹ thuật số, nhưng nó vẫn là một tài sản rủi ro cao trong danh mục đầu tư.

Cuối cùng, và có lẽ quan trọng nhất, thị trường dường như quá tự tin theo một hướng. Sau khi giá đạt đỉnh vào tháng 10 năm 2025, có một tâm lý chung rằng thị trường sẽ không trải qua sự sụp đổ tương tự như trước đây nhờ các quỹ ETF và chu kỳ này có thể khác biệt. Mọi thị trường tài sản đều trở nên đặc biệt dễ bị tổn thương trong những thời điểm này, và tôi tin rằng sự sụt giảm gần đây cuối cùng là kết quả của sự dễ bị tổn thương về cấu trúc do sự tự tin này tạo ra.

Tóm lại, sự sụt giảm của thị trường tiền điện tử là do sự kết hợp giữa lòng tham của những người tham gia thị trường và sự bất lực rõ ràng trong việc cạnh tranh với các xu hướng như AI. Điều khác biệt so với các chu kỳ suy thoái trước đây không phải là nỗi sợ hãi của các nhà đầu tư cá nhân, mà là sự điều chỉnh đòn bẩy của các tổ chức và cấu trúc phái sinh. Cũng giống như các chu kỳ suy thoái trước đây là giai đoạn tái cân bằng để chuyển sang giai đoạn tiếp theo, kết luận của tôi là chúng ta nên tiếp tục tham gia thị trường trong thời gian này và chờ đợi những cơ hội tốt hơn xuất hiện!

#KillMeWithoutPain