作者: Jonah Burian & Davide Crapis

特别感谢Anders Elowsson 、 Barnabé Monnot 、 Justin Drake和Mike Neuder的反馈和审查。

介绍

以太坊中存在委托代理问题。当协议创建 MEV 时,它会将其泄露给提议者。此外,当前状态下的 MEV 会将协议暴露给其他外部因素,例如时间游戏。研究界普遍认为,捕获并适当重新分配 MEV 是以太坊演进的重要一步,可以使协议更具弹性和效率(注意:有些人不同意) 。解决这个委托代理问题的唯一方法是让协议以可靠且高效的机制出售赚取 MEV 的权利。

经过多年的研究,最近出现了两种方法,可作为解决 MEV-burn 的潜在途径。在这些机制中,提议执行有效载荷的权利不是免费提供给信标提议者,而是单独出售给执行提议者。

- 执行拍卖(EA):提出执行有效负载的权利是为每个时隙预先确定分配的,时隙执行提议者可以通过在预先举行的时隙拍卖中竞标来购买此权利,例如提前 32 个时隙。

- 执行票(ET):执行提议者的权利不是确定性分配的,提议者可以提前购买彩票,然后在每个时段之前从票池中随机抽取一名获胜者并获得提议权。

这两种机制的目标相同,但也有重要区别。本文旨在比较这两种解决方案。

设置

我们将在整篇文章中介绍公式,概述协议之间的主要经济差异。我们还将解释实际的细微差别,所以如果你想跳过数学,不用担心!对于特别好奇的人,我们在附录中列出了公式的证明。

条款

- t t — 离散时间间隔(时隙)。

- nn —票数。

- d d是用于计算未来奖金现值的时隙间折扣率。

- 注意:假设 vanilla staking 利率是以太坊的无风险利率, d \approx 10^{-8} d ≈ 10 − 8

- \mathcal{R} R是一个随机变量,表示在时间 t控制执行有效载荷的值。

- 我们将其称为执行层奖励(EL 奖励) ,其等于 MEV + 时段 t中的费用。

- 我们假设\mathcal{R} R的分布不随时间变化,并且每次抽奖都是独立的。(实践中通常情况并非如此,因为 EL 奖励是随时间变化且相互关联的,但它允许进行不太复杂的分析,以后可以进行扩展。)

- \mu_{\mathcal{R}} μ R是\mathcal{R} R的预期值。

- V_{ticket} V t i c k e t — 单张票的净现值 (NPV)。

- 注意:在时间t t实现的某个值X X的现值计算为\frac{X}{(1+d)^t} X ( 1 + d ) t 。

- m m — 获胜后获得提议权的槽数 t(例如, m=32 m = 32 )。

北极星

所有未来 EL 奖励的预期净现值为

这是从现在到以太坊未来所有区块空间的总价值。鉴于执行拍卖和执行票证的目标是捕获区块空间的价值并重新分配价值以符合协议的目标,因此必须分析所有解决方案如何很好地捕获NPV_{\mathcal{R}} N P V R 。

注:获取所有价值取决于销售机制。在本分析中,我们假设销售机制是有效的。在动态/重复战略互动背景下对销售机制的详细分析是目前正在研究的一个未决问题。

执行拍卖

执行拍卖(EA)本质上是提前进行的时段拍卖:

- 提议者权利分配:对于槽位k+m k + m的执行提议者权利,于槽位k k提前m m 个槽位出售。

- 销售机制:时隙k k的信标提议者收到该权利的出价,并承诺最高出价,证明者投票。

二级市场很可能会发展起来,EA 票的获胜者可以在轮到自己提议之前转售他们的提议者。即使协议不允许他们转让该权利,也可以通过协议外的小工具轻松完成。

执行票

执行票(ET)具有抽奖部分,这增加了持有者将来能够提议的特定区块的不确定性,这可以在提议时或提前提出时解决。

- 提议人权利分配:以抽奖形式出售未来某个时段的执行提议人权利。

- 销售机制:假设彩票池中已有n张彩票,在每个时段选出一张彩票作为中奖者(例如,在时段结束时使用 RANDAO),并从下一个时段开始出售一张新彩票进入彩票池。

- 定价:我们假设采用英式拍卖来与 EA 进行比较。

- 不确定性解决:我们可以进行下一时段执行抽奖,其中,在时段k k结束时,我们为时段k+1 k + 1选择提议者(我们将这些 sET 称为简单 ET),或者进行未来时段执行抽奖,其中,在时段k k结束时,我们为时段k+m k + m选择提议者(我们将这些 ET 称为)。

与 EA 类似,可能会出现一个二级市场,持票人或中奖票持有者可以在其中转售其参与抽奖或求婚的权利。

注意:在最初的帖子《执行票的经济分析》中,我们还没有区分 sET 和 ET。那篇帖子是关于 sET(ET 的一个特例)。

注 2: Justin敏锐地指出,我们不知道如何使用 RANDAO 实现低延迟随机性,而 VDF 也无济于事。低延迟 RANDAO 将是可偏置的(并且当您连续控制两个槽时是完全可预测的)。

分析

注意:所有近似值都假设m m (从中奖到授予权利的时间)和n n (ET 的数量)不大。鉴于d d接近于零,我们可以简化方程。

注 2:如果不使用近似值, EA 彩票和 ET 会有一些无谓损失,因为中奖彩票不能立即使用,也就是说,考虑到时间折扣,会有一些损失。近似值的直觉是,如果d d很小,由于时间折扣而造成的价值损失是微不足道的。

注 3:虽然我们在 sET 和 ET 的方差近似中假设n n很小,但我们在“执行票的经济分析”中讨论过,较大的n n会降低集中化风险,并在谁能买得起票方面更加民主化。也就是说,较大的n n会产生估值复杂性,并增加在抽奖开始时必须进行大规模销售以引导票池的额外复杂性。(阅读文章了解更多信息。)

这是假设近似值的图表的简化版本。

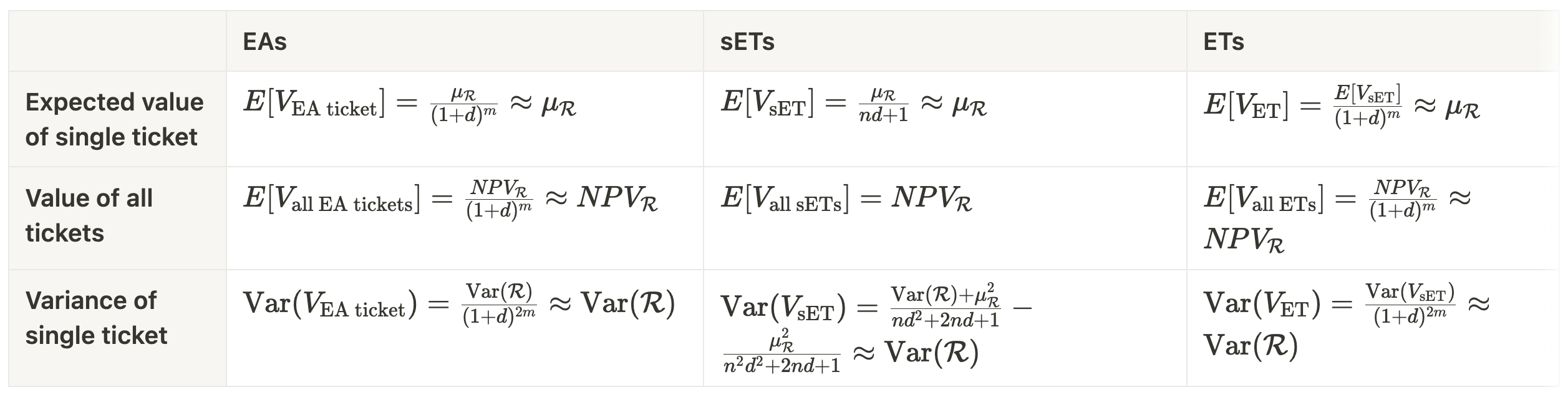

请注意,使用近似值的所有三种方法都得出了相同的结论:我们可以有效地捕获(假设拍卖有效)与区块空间相关的所有价值。此外,在每种设计中,票证都有一个简单的解释:它们的价值大约与提出执行有效载荷相关的价值相同。

票面价值的方差就是每个时段奖励的方差,如果提议权是提前出售的(即在区块建造之前),那么这大约和你能得到的一样好。

确定的事情与未来的可能性:比较 EA 和 sET/ET

现在,我们开始比较 EA 和 sET/ET,以阐明在实践中考虑实施此类机制时的权衡。应该注意的是,大多数权衡源自 EA 和 sET/ET 之间的根本区别 - 前者是确定性协议,而后者利用非确定性。

- 实施简单: EA 实施起来更简单,票证不需要随机性,因此无需担心 RANDAO 偏差。此外,目前还不清楚如何为 sET 实现随机性。具有 EA 票证的提议者权利的二级市场将比 sET/ET 简单得多,无需担心票证 MEV。此外,似乎有一条通过 ePBS 实施 EA 的明确途径,而且由于我们正在出售未来的时段,因此可绕过性不是问题。

- 更简单的资产:确定性资产比随机资产更容易推理,这使得 EA 比 sET 和 ETS 更好。话虽如此,协议中的买家很可能很老练,而当前选择验证者的范式依赖于随机性,这意味着保持非确定性不会对现状产生重大影响。然而,一个反驳的观点是,目前的提议者可能不是票的买家。

- 差异可能会影响估值,而 EA 票证的风险敞口较小:票证持有者对票证应用风险折扣是合理的;也就是说,考虑到风险规避,他们可能会降低票证的价值。虽然 EA 票证只受到时段t+ m中EL奖励价值差异的影响,但 sET 和 ET 都受到 EL 奖励差异和票证中奖时差异的影响。直观地说,EA 因此具有最低的风险折扣。

- 效率:从协议的角度来看,sET 效率更高,因为提议者权利在预期中更接近 MEV 的位置出售,而 EA 和 ET 在理论上存在无谓损失。话虽如此,但考虑到风险规避,EA 可能更有效率。

- 预置:预置要求有前瞻性,这意味着协议必须提前知道谁将控制执行有效载荷的权利。虽然 EA 和 ET 允许预置,但 sET 不允许,因为获胜者是在每个区块中决定的。

- 控制成本:

- 在 EA 中

- EA 将交易活跃度风险放在了以太坊上——也就是说,垄断区块空间的成本与以太坊的安全预算是无关的,而控制连续区块的成本是固定的。控制连续的x x个区块的成本约为\approx x\mu_{\mathcal{R}} ≈ x μ R 。幸运的是,新的IL 设计可以纠正这个问题。即使有了 IL,过度依赖它们也不是最理想的(它们被设计为最后的手段,而不是常见的手段——这一点是有争议的)。同样重要的是,能够持续控制多个插槽意味着资金充足的一方将永远赢得更多的区块空间。这可能导致执行有效载荷构建管道的中心化,从而加剧该管道内当前的中心化挑战。(请参阅“ MEV 的未来”中的多区块 MEV 部分)。

- Barnabé恰当地向我们指出,“垄断区块空间的成本与以太坊的安全预算脱节”的说法与验证者可以出售构建权的现有设置没有什么不同。目前,验证者可以连续出售多个连续的区块。这并不意味着中心化论点是错误的,而是表明 EA 并没有实质性地打破现状。

- 在 sET(和 ET)中:

虽然垄断区块空间的成本与 sET(和 ET)的安全预算无关,但成本要高得多,而且单方连续控制多个区块的可能性也更小。非确定性阻碍了对区块空间的保证控制,从而降低了控制的可能性。随机性可以防止集中化。

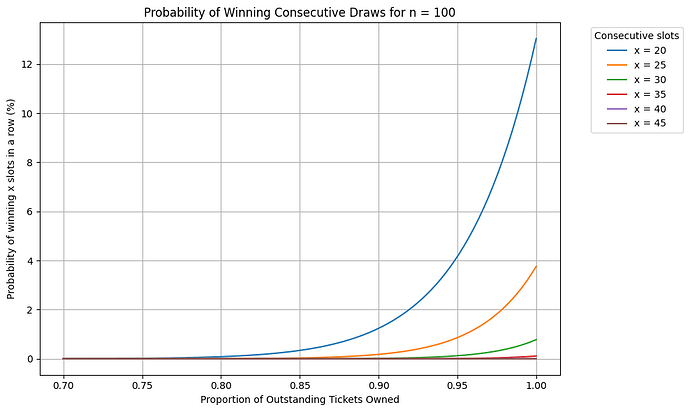

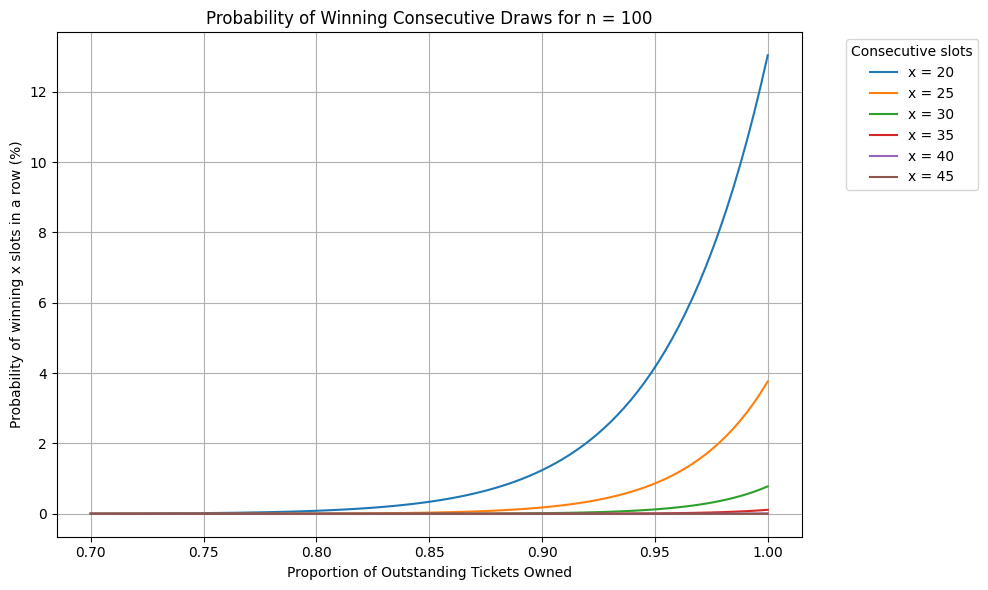

第一张图表直观地说明了这一原则。它显示了有 100 张未结 sET/ET 的情况。如果某人拥有 95% 的初始未结票(请记住,随后每个区块都会铸造一张),连续赢得 20 个老虎机的概率约为 4%,而连续赢得 35 个老虎机的概率几乎是不可能的。

图 1 988×590 37 KB

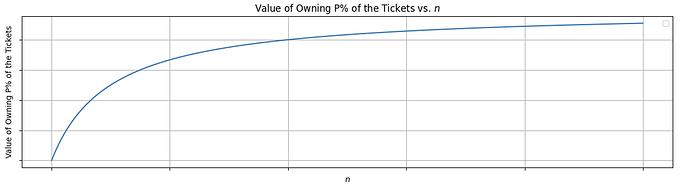

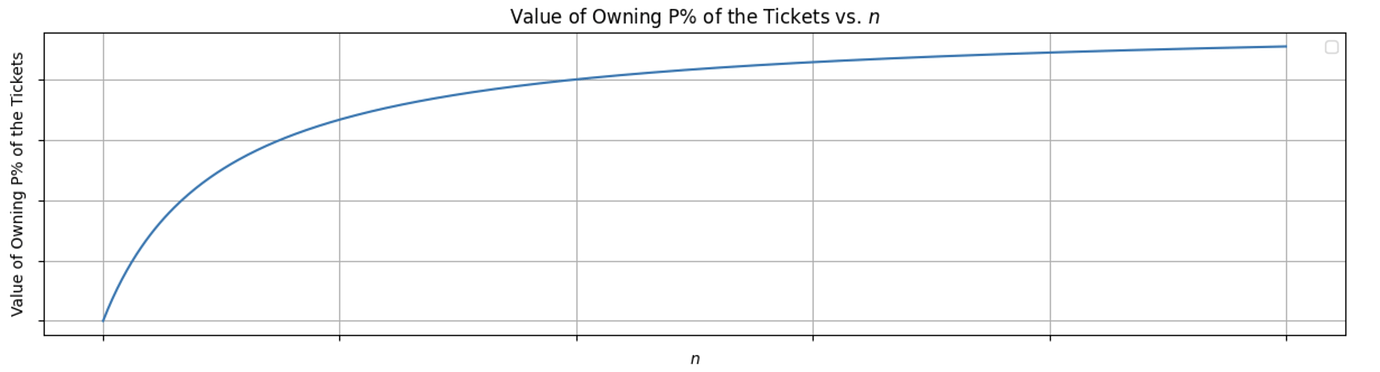

图 1 988×590 37 KB此外,控制P\% P %区块的成本会随着n n的增加而增加(参见:执行票的经济分析)

图 2 1380×372 18 KB

图 2 1380×372 18 KB

ET 的不同之处:

- 虽然 sET 中的攻击者必须依靠机会才能赢得连续的区块,但聪明的 ET 用户可以在二级市场上购买t+m t + m到t+m+x t + m + x的中奖彩票序列,从而使 ET 中的中心化与 EA 的中心化问题相似。有人可能会说,sET 面临的风险与 sET 获胜者权利控制权的协议外拍卖相同。话虽如此,可能存在诚实的参与者,他们不会出售执行有效载荷构建的权利。如果其中一位持有者获胜,他们将结束 sET 攻击者的获胜区块序列,这意味着即使使用协议外选项,sET 攻击也面临不确定性。

- 在 EA 中

结束语

EA 在简单性方面占主导地位,而 sET 可以防止中心化,但代价是允许预先配置。考虑到 RANDAO 问题,sET 也可能无法在当今的以太坊协议中实现。IL 可以抑制 EA 的中心化问题,而 sET/ET 的二级市场可以抵消它们的保护优势。此外,EA 在中心化方面并没有实质性突破现状。

尽管围绕实施 EA 及其效率的问题仍然存在,但对于以太坊协议而言,EA 似乎优于 sET 和 ET。

相关工作

此列表是从“论块空间分配机制”中复制粘贴的,并添加了“论块空间分配机制” 。哈哈

- mev-boost 和继电器

- MEV-Boost:合并就绪的 Flashbots 架构;Flashbots 团队

- 后 ePBS 时代的接力赛;Mike、Jon、Hasu、Tomasz、Chris、Toni

- MEV 燃烧/MEV 平滑

- 通过区块提议者拍卖销毁 MEV ;Domothy

- MEV 燃烧——一个简单的设计;贾斯汀

- 委员会驱动的 MEV 平滑;Francesco

- changestuff 博士或:我如何学会停止担忧并爱上 mev-burn ;Mike、Toni、Justin

- 确立提议者与建设者分离 (ePBS)

- 双槽提议者/构建者分离;Vitalik

- 拆分 PBS:迈向协议强制的提议者承诺 (PEPC) ;Barnabé

- 关于提议者-建造者分离的注释;巴纳贝

- 更多关于提议者和建造者的图片;Barnabé

- 为什么要将提案者与建设者分离? ;Mike,Justin

- ePBS 设计约束; Potuz

- 重新考虑 PBS 的市场结构;Barnabé

- 区块空间期货

- 区块与时段拍卖 PBS ;朱利安

- 以太坊区块空间未来的机遇与考量;Drew,Ankit

- 何时出售你的积木;Quintus,Conor

- 执行票

- 见证人与提议人分离;贾斯汀

- 执行票;贾斯汀,迈克

- 执行票的经济分析;乔纳,达维德

- 区块拍卖 ePBS 与执行票;Terence

- 关于区块空间分配机制;Mike、Pranav 和 Tim Roughgarden 博士

这篇文章与Mike 、 Pranav和Tim最近的著作《论区块空间分配机制:比较执行权分配的新机制》的目标相似。但是,我们的分析中存在一些关键差异,我们在此重点介绍:

- 他们使用经过修改的 ET 模型(即,在时段之间销毁所有票证的模型)。虽然此模型更容易实现,但无法实现高效分配(因为对区块空间估值较低的人仍可获得该区块空间)。

- 他们专注于塔洛克竞赛模型,而我们的模型类似于固定收益模型。

- 他们的分析重点是协议内 MEV 预言机的质量与机制公平性之间的权衡,而我们则关注其他权衡,例如实施的简易性、风险折扣、中心化控制和经济效率。

附录

计算折扣率:

本文撰写时的质押率~3.4% (来源)。

1.34=(1+d)^{\text{一年的时间段数量}}=(1+d)^{365 * 24 * 60 * 60 / 12} 1.34 = ( 1 + d )一年的时间段数量= ( 1 + d ) 365 ∗ 24 ∗ 60 ∗ 60 / 12 ![]() d=1.27e-08 \approx 10^{-8} d = 1.27 e − 08 ≈ 10 − 8

d=1.27e-08 \approx 10^{-8} d = 1.27 e − 08 ≈ 10 − 8

所有未来 EL 奖励的预期净现值:

请参阅本文以获取证明

计算: E[V_{\text{EA ticket}}] E [ V EA ticket ]

这是因为该值在m m 个时隙后被确认,因此您需要按折扣率d d对m m 个块中收到的 MEV 进行折扣。

计算E[V_{\text{所有 EA 票数}}] E [ V所有 EA 票数]

计算\text{Var}(V_{\text{EA ticket}}) Var ( V EA ticket )

计算NPV_{\mathcal{R}} N P V R 、 E[V_{\text{sET}}] E [ V sET ] 、 E[V_{\text{all sETs}}] E [ V all sETs ]和\text{Var}(V_{\text{sET}}) Var ( V sET )

证据可以在 Jonah 的“ MEV 的未来”论文中找到。请记住,该论文没有区分 sET 与 ET。

计算E[V_{\text{ET}}] E [ V ET ] 、 E[V_{\text{all ETs}}] E [ V all ETs ]和\text{Var}(V_{\text{ET}}) Var ( V ET ) ,

这些是使用m m槽折扣对 sET 计算进行的简单修改。

计算图1:

最初持有p p % 的 sET/ET(不在每个区块重新购买彩票)时,连续赢得m m 个老虎机的概率由每次单独抽奖的获胜概率的乘积决定:

计算图2:

请参阅“ MEV 的未来”论文第 4.4 节。