BTC重新测试数月区间底部

上周, BTC跌至 5.8 万美元,但尽管有负面消息,包括 Mt. Gox 受托人计划分配 140,000 BTC以及德国和美国出售BTC ,但仍迅速反弹。

如果没有新的重大供应出现,市场对供应过剩的担忧可能会缓解。然而,如果大规模抛售成为现实, BTC仍可能测试 5 万美元的中低水准。

尽管如此,TradeFi 的兴趣日益浓厚,美国监管放松,以及潜在的支持加密货币的候选人川普上台,都预示著令人鼓舞的 H2。此外,即将推出的ETH现货 ETF 和持续的BTC现货 ETF 流入显示了看涨因素,历史上 7 月份BTC 的回报率约为 10%。

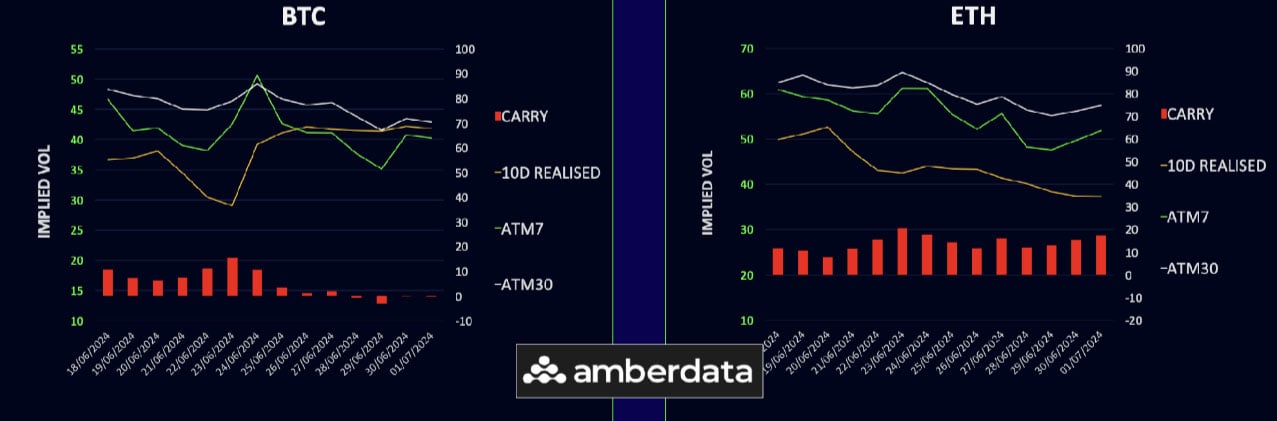

已实现波动率持续走低

BTC 的波动率稳定在 40 左右,而BTC的波动率已降至 37 。由于 ETH ETF 的推出使隐含波动率保持在较高水平,但实现波动率较低,因此ETH波动率套利巨大。本周现货价格区间可能仍将维持紧张状态,尤其是在 7 月 4 日假期期间。即将发布的 FOMC 会议记录和非农业就业数据可能会带来一些波动,但我们怀疑这是否足以突破区间。

期限结构下降

比特币的期限结构正在下降,短期波动率大幅下降,后端波动率也下降,但速度较慢。曲线上的看涨倾斜下降了 1-2 个百分点。 ETH 的走势与BTC类似,由于 ETF 延迟,前端波动率遭受重创,长期波动率下跌近 5 点。 ETH看涨偏差下降了约 2 卷。

成交量价差也逐渐走低

由于本周ETH交易量跌幅超过BTC , ETH/ BTC交易量价差略有下降。尽管如此,由于 ETF 的预期推出,ETH 的隐含波动率仍然很高。如果发行量不佳,成交量可能会重置。 ETH/ BTC现货价差稳定,但有望突破,ETF 流入可能是催化剂。 ETF 推出的延迟并没有对ETH现货造成太大影响,因为批准似乎是不可避免的。发布后,除非 ETH 的实际波动率大幅飙升,否则预计价差中的波动率将会重置。

压力下的呼叫偏差

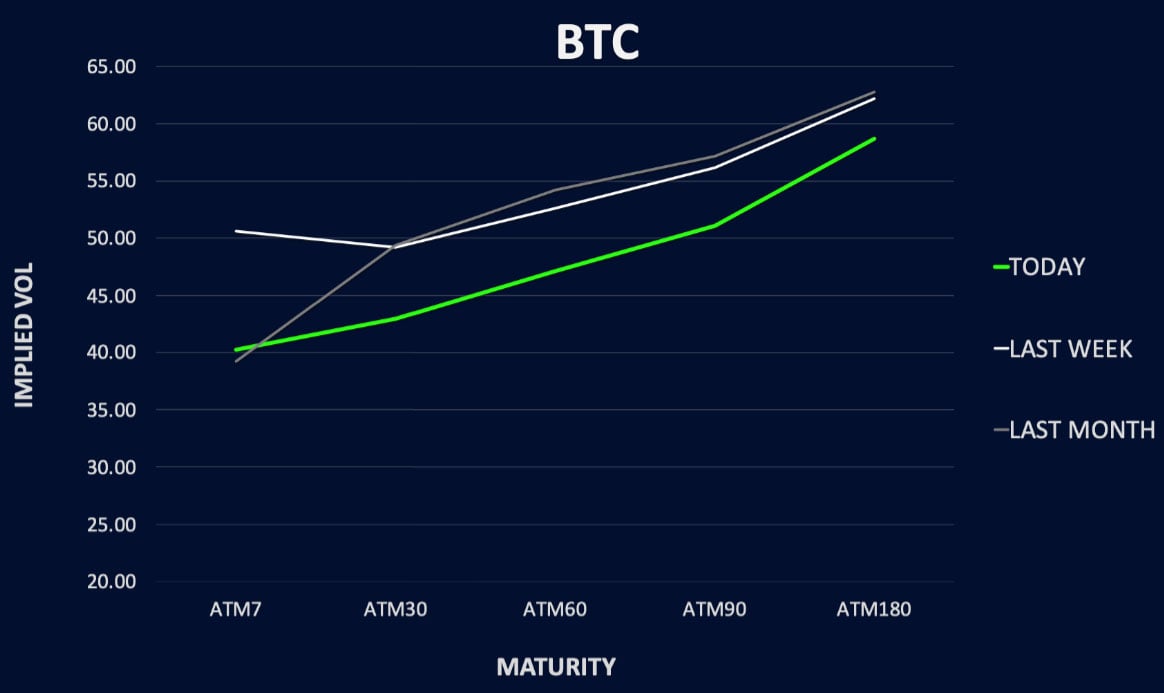

买权偏向面临压力,近期涨势没有后续走势。 ETH 的看涨期权溢价仍高于BTC ,但已软化 2 个点,这表明人们对 ETF 大幅上涨存在疑虑。 BTC 的前端偏差显示 7 月到期的看跌期权溢价较小,反映出对冲可能跌破 6 万美元的情况。偏斜期限结构仍然陡峭,长期看涨期权持有 5-6 倍的溢价,而前端偏斜交易接近持平。

期权流程

BTC期权交易量增加了 25%,达到 82 亿美元,人们对 9 月 24 日至 3 月 25 日到期日(85,000-120,000 个履约)和 9 月 24 日 48,000 个看跌期权的上行看涨兴趣浓厚。由于 ETF 延迟, ETH交易量下降 20% 至 26 亿美元,但随著交易者利用较低的交易量进行上涨,赎回流量占据主导地位。

要完全访问Options Insight Research ,包括我们专有的加密货币波动性仪表板、期权流、伽马定位分析、加密货币股票筛选器等,请访问此处的Options Insights。

免责声明

本文仅代表作者的个人观点,不代表Deribit或其附属公司。 Deribit既未审查也未认可其内容。

Deribit不提供投资建议或认可。本文中的资讯仅供参考,不应被视为财务建议。在投资之前一定要自己进行研究并咨询专业人士。

金融投资带有风险,包括资本损失。 Deribit和文章作者均不对基于此内容的决定负责。

ETH波动率在 ETF 推出前大幅上涨的贴文首先出现在Deribit Insights 。