台湾买卖投资加密货币合法吗?

先说结论,加密货币是合法的投资商品,买卖投资加密货币并不违法。

台湾加密货币主管机关 - 金管会 (金融监督管理委员会)

金管会担任具金融投资或支付性质之虚拟资产平台主管机关之推动规划

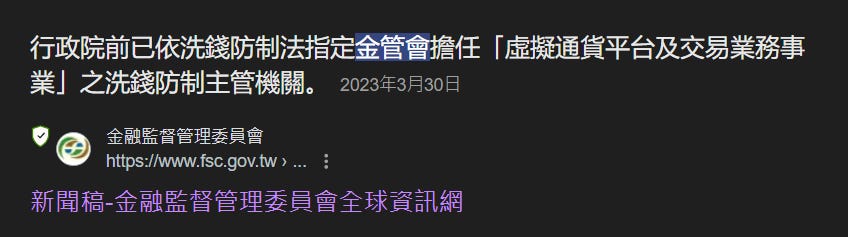

行政院前已依洗钱防制法指定金管会担任「虚拟通货平台及交易业务事业」之洗钱防制主管机关。

目前相关法案为 虚拟通货平台及交易业务事业防制洗钱及打击资恐办法

主要针对 KYC 与洗钱防治,台湾加密货币相关从业都需要掌握客户资讯,有大额出金时 (超过 50 万) 须主动申报;目前倾向将加密货币视为一种虚拟商品,除洗钱防制这法案之外尚未有加密货币专法。

金管会表示过对加密货币监管分四阶段执行:

第一阶段 - 台湾虚拟资产平台及交易业务事业 (VSAP) 业者纳管

完成洗钱防制声明的 25 家业者名单第二阶段 - 成立产业公会与自律规范

台湾「虚拟通货公会」正式成立:24 家业者入会|区块客第三阶段 - 加强管理

第四阶段 - 专法

预计今年 9 月底提交报告,年底前提出专法草案和举办公听会

目前进度到第二阶段,产业公会已成立。

重要:台湾已有合法纳管的业者,绝对不要听信陌生人讯息使用来路不明的交易所或买卖币管道。

台湾买卖投资加密货币要报税缴税吗?

以股票来说,在证券市场中买卖股票需要缴证交税,获利部分目前免征证所税,但加密货币并不像股票有专法 (证券交易法),目前加密货币专法尚未立法,现阶段关于报税:

对一般投资人来说,买卖加密货币 "不" 需要缴交易税,获利视同其他资产交易获利 (例如外汇买卖获利),"须申报" 财产交易所得,并入个人综合所得税。

以买卖加密货币为主要业务的币商,若每月销售额超过台币 4 万元,视为经常性交易币商,必须完成税籍登记并缴纳营业税与营所税。

政院提修法币商须登记洗钱防制,违者可处 2 年以下徒刑|中央社 CNA

买卖加密货币不需要缴交易税

就像在银行买卖外币,或是网路上买卖游戏内物品,不需要另外缴交易税,交易不需要申报。

加密货币获利需要申报所得税

加密货币被视为一种资产,属于个人财产,交易有获利须缴税,并入该年度个人综合所得一起申报缴纳。

例:

东东今年工作收入 50 万,无其他收入,过去定期定额比特币三年今年一次出场,在台湾的交易所换成台币汇款到银行帐户,获利 100 万,总计今年所得 150 万,再根据个人扣除额、夫妻合并申报、累进税率计算出实际要缴纳的税额。

加密货币获利缴税重点:

获利时间点判断以出场为准

出场指的是将加密货币 "变现为台币转入银行帐户",这动作在币圈称为出金。不管何时入场,以出金时的时间点与获利作为基准。财产交易所得 / 损失需主动申报

这不像薪资收入,公司付薪水时时也会将相关资讯上报给政府,政府会有相关资料,所以能在报税时自动汇入收入资料;交易是否有获利,政府没有相关资料,人们使用的交易所可能有很多间,这间入金那间出金,除了自己没有人能精确掌握交易获利,无法自动汇入,需自行主动申报。

如果有已实现交易损失也可以一起申报,可扣抵部分财产交易所得。

所得税申报有两种,多数人只用过其中一种:「综合所得税」、「基本所得税」

综合所得税就是多数人每年五月报税使用的这一种,另一种为基本所得税,主要适用有许多海外所得的人。

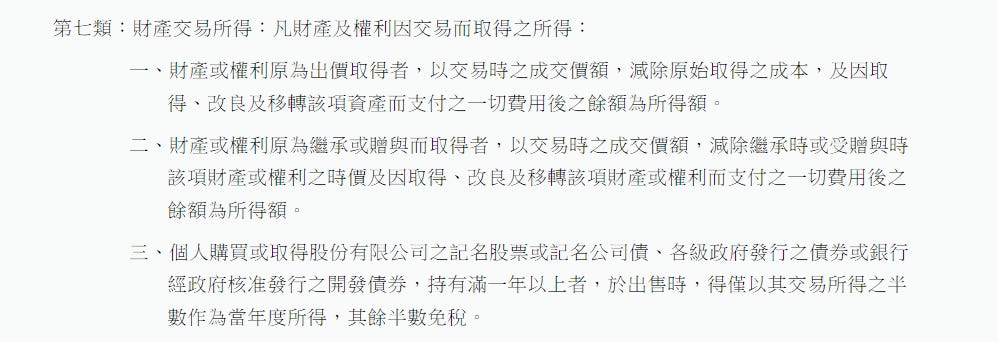

海外所得指的是来自台湾境外的所得,例如在美国有房子收租、买美股美债的配息 … 海外所得一年 100 万之内免申报,超过 100 万须申报,加计其他各项基本所得后超过 670 万需缴纳基本所得税额 (明年度报税时提高为 750 万)。

如果综合所得税额 > 基本所得税额 = 缴纳综合所得税额

如果基本所得税额 > 综合所得税额 = 缴纳综合所得税额 + 基本所得税与综合所得税的差额 = 基本所得税额

等同于两者计算出来取高缴纳。

到底要缴多少税?缴税懒人包 - 三个例子计算给你看

例 1:

东东今年工作收入 50 万,无其他收入,过去定期定额比特币三年今年一次出场,在台湾的交易所换成台币汇款到银行帐户 (算境内所得),获利 100 万,总计今年所得 150 万,再根据个人扣除额、夫妻合并申报、累进税率计算出实际要缴纳的税额。

例 2:

东东今年工作收入 50 万,无其他收入,过去在海外交易所定期定额比特币三年今年一次出场,以美金电汇回台湾 (算海外所得),获利 100 万,总计今年国内所得 50 万,海外所得 100 万。

海外所得 100 万免申报,今年只需要就国内所得 50 万这部分缴纳综合所得税。

例 3:

东东今年工作收入 50 万,无其他收入,过去在海外交易所定期定额比特币三年今年一次出场,以美金电汇回台湾 (算海外所得),合计获利 300 万,总计今年国内所得 50 万,海外所得 300 万。

海外所得 300 万须申报,国内所得 50 万这部分在计算扣除额之后的综合所得净额假设剩下 5 万,共 305 万低于基本所得的免税额 670 万,基本所得税的计算方式免税。

国内所得 50 万部分依照综合所得税额缴纳。

所得类别判断标准:台币出金或外币电汇

境内所得 - 在台湾的交易所将加密货币变现为台币,出金至台币银行帐户

海外所得 - 在海外交易所将加密货币变现为外币,以外币电汇到台湾外币帐户,解汇时须申报为「268 出售国外虚拟资产」,报税时可申报为海外所得

常见错误迷思:

X 加密货币出金以海外所得方式每年有 670 万免税额 X

这是错误资讯,基本所得税有 670 万免税额,计算时须加总基本所得合计,除非除了加密货币获利外完全没有其他基本所得;如果该年度综合所得净额有 100 万,海外所得就只剩下 570 万免税额度。

这部分较为复杂,记入基本所得额的共有七类,其中一般人较常接触到的是综合所得净额。

明年 (2025) 报税时适用调整后的免税额度 750 万。

投资加密货币有获利如何节税?

对一般人而言主要有三个重点:

买卖获利的部分要缴税

获利来自卖出收入减去买进成本,请保留好买进的支出纪录,能作为成本扣抵。有获利要申报,有财产交易损失也可以申报。获利时间点判断以出场为准

不出场就不算获利,不要换成台币,不出金就不算获利,只出金必须使用的部分,另可搭配加密货币支付,例如 crypto.com 信用卡,加密城市线上商城等,直接使用加密货币支付消费,中间不换成台币出金就没有获利问题。海外所得享有较高免税额

海外所得一年 100 万内免申报,所有基本所得一年 670 万免税额 (之后调高为 750 万),在这个额度范围内出金,以海外所得的方式 (电汇外币到银行外币帐户) 较为节税。

以上是针对一般投资人的基本节税作法,若是更大户,本身有开公司或其他所得,较为进阶的节税方式请咨询专业会计师。

小结 - 加密货币合法但还在发展中,环境尚未完全成熟

务必小心诈骗

针对一开头的两个问题:加密货币合法吗?要缴税吗?

现阶段:

投资加密货币合法,一般人投资获利须申报财产交易所得,可再分为综合所得税或基本所得税计算税额缴纳;币商须注册登记并缴纳营业税。

未来:

等专法提出后再看内容是否有所调整。

初次接触加密货币的投资人,最重要的事情就是避免诈骗,避免诈骗两大重点: