翻译 | 吴说区块链

原文链接:

https://x.com/dgt10011/status/1837278352823972147

9 月 21 日,美国 SEC 批准贝莱德现货比特币 ETF 的期权交易上市提案,这也是现货比特币 ETF 首次获准进行期权交易。Bitwise Alpha 战略主管 Jeff Park 撰写了此文,认为“我们即将见证金融史上最非凡的波动性上涨。”以下是全文的中文翻译:

随着美国证券交易委员会(SEC)今天批准比特币 ETF 期权的上市和交易,我分享了一个观点:我们即将见证金融史上最非凡的波动性上涨。我觉得这值得更详细的解释,所以我想强调比特币的一些特性、受监管的期权市场的性质,以及两者结合带来的强大效应。毫不夸张地说,这标志着加密市场最重要的进展。

这是比特币名义价值首次通过 ETF 期权实现“部分银行化”。这是什么意思呢?虽然比特币的非托管、供应上限是其最大的优点,但它也成了一种拖累,限制了其创造合成杠杆的能力。尽管 Deribit 做出了努力,但它从未能充分解决适用于广泛采用的对手方与资本效率矩阵问题,而 CME 期货期权则需要太多的主动管理。现在,比特币首次拥有一个受监管的市场,OCC 保护清算会员免受对手方风险。这意味着比特币的合成名义敞口可以在没有导致投资者畏惧的即时交割风险(JTD)情况下指数级增长。在一个流动性驱动的世界里,解锁带有杠杆的合成资金流动,代表了比特币 ETF 的最大机会,相比现货市场大大增强了其金融效用。

此外,比特币现在还可以首次将期限作为杠杆计算的一部分。散户交易者已经接受了永续合约来进行杠杆操作,但这些工具并不完美,更像是一系列必须不断滚动的日常近月期权。而有了比特币期权,投资者现在可以基于期限进行组合投资,尤其是在长期投资方面。有很大的可能性,购买长期 OTM 看涨期权作为溢价支出,比全额抵押的头寸在同一时期内可能下降 80% 的风险更有价值。人们经常将比特币比作看涨期权,因为它具有溢价衰减和偶尔的爆发性上涨。现在,你可以以相同或更少的溢价押注波动性上涨,同时在更长的时间框架内捕捉更多的 delta,这无疑是一个极具吸引力的机会。

比特币还有独特的波动性特征,其中最重要的是“波动微笑”。大多数股票或指数表现出“波动倾斜”,即上涨波动性比下跌波动性便宜(即保护比投机更贵)。比特币的独特之处在于其价格上涨和下跌同样频繁,因此市场对两边都要求风险溢价。其实际含义体现在二阶希腊字母 vanna 上。历史上,对于所有期权,随着现货上涨,隐含波动率往往会下降。因此,虽然期权的 delta 增加(变得更实值),但其增长速度减慢 — — 这是正 vanna(dA/dvol),它会产生一种拖累效应。然而,比特币期权具有负 vanna:随着现货价格上涨,波动率也会上升,这意味着 delta 增长得更快。当做空 gamma 的交易员对冲这一情况时(gamma 挤压),比特币的情况会呈现爆发性的递归现象。更多的上涨导致更多的上涨,因为交易员被迫以更高的价格继续买入。负 vanna gamma 挤压就像是一个重新加油的火箭。

将这一切联系在一起的最关键因素是:比特币本身无法被稀释以适应这种新发现的杠杆。相比之下,像 GME 或 AMC 这样的股票,其管理层可以发行新股来利用定价异常,从而限制股票上涨。而比特币永远无法做到这一点。你可能会问:“Jeff,那石油或天然气等商品呢?它们不是类似的吗?如果是,为什么比特币不同?”关键区别在于,大多数实物商品都有到期日,这意味着它们往往与期货市场而非现货市场进行交易。期货市场不同于现货市场,它们根据到期日和实物与纸面的净利益来变化总敞口和名义敞口,因此它们不允许单一方向的集中参与(即,人们在曲线上进行多头和空头交易,实物与纸面对冲)。此外,这些市场还受到 OPEC 等组织操纵供应的影响。

总之,比特币 ETF 期权市场是金融世界首次看到在一个真正供应受限的永久商品上实现受监管杠杆的机会。在这种情况下,事情可能会变得非常疯狂,受监管的市场可能无法轻松吸收它们。

但比特币的非凡之处在于,它将始终存在一个无法被关闭的平行去中心化市场,这与 CME 不同 — — 可以想象,这将为局势增添更多的火药。

这将是不可思议的盛况。

除 Jeff Park 外,Arbelos Markets 的联合创始人 Joshua Lim 也对此事表达了看法,原文链接:

https://x.com/joshua_j_lim/status/1838291733261566284

首先,我们必须记住,加密领域已经拥有一个非常知名且流动性极高(以加密标准衡量)的期权交易场所 — — Deribit。每月比特币期权的名义交易额约为 400 亿美元,而 CME 的交易额约为 30 亿美元。Deribit 是一个“离岸的”和“加密原生”的交易平台,没错,那是一些对衍生品有一定了解的加密散户去交易的地方。但很多传统金融公司也在那里做市。

你觉得像 IMC、Optiver、Citadel、Jane Street、SIG 这样的公司不会去有健康利润率(相对于其他传统金融宏观市场)的散户交易量的地方吗?我知道这些公司对加密货币的兴趣时有时无,但我敢保证至少有一些公司现在活跃在 Deribit 上,如果不是直接参与,他们的前员工也已经纷纷成立了无数的小型(有时甚至是大型的)加密自营交易公司,在 Deribit 上进行交易。

此外,也有大量机构用户活跃在 Deribit 上。我们已经看到方向性交易者使用 12 月看涨价差或 1x2 结构来降低上行风险的成本,也有波动率套利者购买高执行价的期权作为 ATM 跨式期权的相对价值。而且这些大额交易的 vega 单次就超过 10 万美元。很难说传统金融或散户交易者是第一次接触到比特币期权。同时我承认 r/wsb(Reddit/WallStreetBets)交易者的 0-dte(零到期日期权)市场是一个不容忽视的力量。

任何期权流动性提供者的脑海中都印刻着 GME 和 AMC 的记忆。GME 的市值峰值大概是 330 亿美元,这只是比特币 1.25 万亿美元市值的 1/36。

要挤压一个市值超过 1 万亿美元的资产类别是很难的。能发生吗?当然,历史上也有更疯狂的事情发生过。亨特兄弟在 1980 年挤压了白银,简单搜索显示当时的全球白银供应量约为 300 亿美元,按 1980 年美元计算,相当于今天的 1140 亿美元,所以,推动 1 万亿美元的资产显然要困难得多。但比特币本质上是一个数字原生资产,比其他大宗商品更容易被金融化并在交易结算中快速流动。IBIT 和其他 ETF 提高了其流动性,使得原本用于冷存储的比特币能够参与到流动性交易中。

还有两个问题值得思考:

首先,为什么 CME 期权(基于现金结算的期货,2020 年 1 月推出)或 BITO 期权(基于 CME 滚动期货策略的 ETF,2021 年 10 月推出)没有导致比特币出现明显或大规模的轧空现象?如果你仔细观察 BTC/USD 的图表,会发现这两次期权的推出都接近比特币的局部高点 — — 当然,这部分是因为像新冠疫情和美联储加息周期这样的外部因素。但这也说明,比特币的宏观资金流动对价格的影响远大于期权的 gamma 挤压潜力。

第二个问题,如果我们要筛选具有轧空潜力的大宗商品,为什么不关注那些供应量更少、年产量更低的能源、农产品或金属市场?即使在贵金属领域,铂金和钯金的总供应量都不到 1 万亿美元。

我最近阅读了许多宏观分析文章,推测黄金和白银可能会出现指数级的上涨(“白银会是下一个 NVIDIA 吗?”),但这更多是基于这些贵金属的硬通货属性。比特币是否会因为其作为非主权价值储存的独特属性而再度出现抛物线式上涨?当然可能 — — 但这与零售期权市场的 gamma 挤压无关,而更多与宏观资本配置流入有关。

“所以,买入 IBIT gamma 是个好交易吗?”也许是的!如果你相信比特币的基本面理论!在某种程度上,比特币是终极的反身性资产(即,它上涨是因为它更有可能成为全球接受的价值储存工具,而这种可能性也因为它上涨而增强)。

但等待交易奏效也很难,除非你对 r/wsb 的市场脉搏有极其敏锐的判断。看看 GME 的图表,想象一下持有它的期权时的感受 — — 95% 的时间里,它只是在震荡或缓慢下跌。

“你是不是完全否定了 IBIT 期权?”并不是,IBIT 期权的推出将带来一些重要的积极影响:

首先,它将大大提升整个衍生品市场的交易量。正如 CME 期权的推出为 Deribit 带来了更多的交易量(跨平台套利机会增多),ETF 期权也会有类似的影响。

这种影响甚至会更强,因为主要经纪商/期货佣金商(FCMs)会允许在 ETF 和 CME 产品之间进行某种风险净额结算,而现有的加密 OTC 和 Deribit 市场还无法参与这种操作。

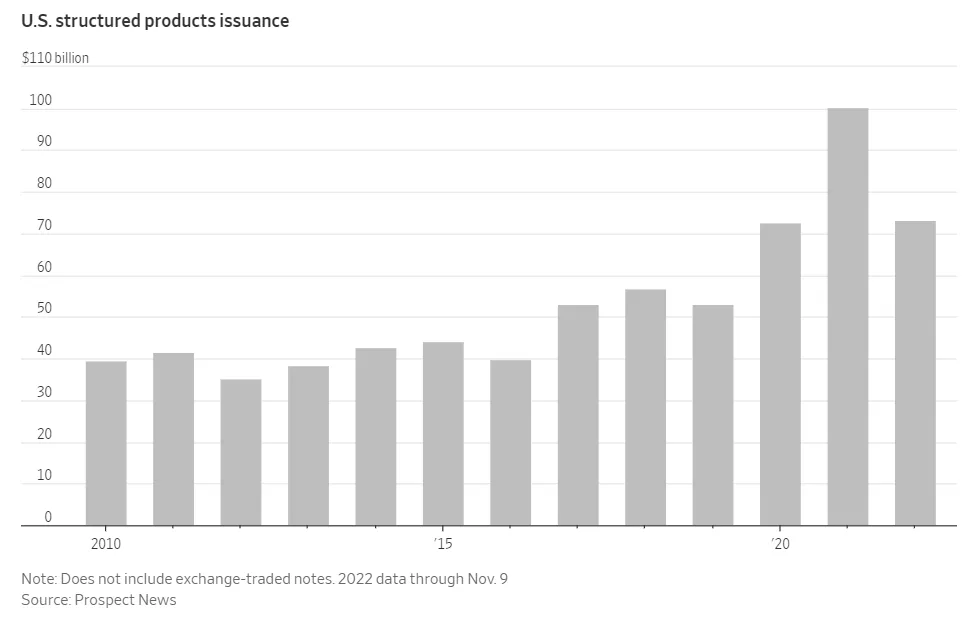

其次,新的传统金融期权市场通常会抑制波动率,因为结构性产品的供应增加。美国的结构性票据市场每年规模大约为 1000 亿美元,其中大部分是卖出期权以赚取收益的波动率卖方。如果部分 RIA(注册投资顾问)或私人银行的资金流入与 IBIT 挂钩的票据,即使只有 50 亿美元的发行量,也相当于 Deribit 目前约 200 亿美元的未平仓合约的四分之一。

第三,随着加密货币借贷的回归,可能会引发一波山寨币热潮。2021 年底,加密领域的最大贷款账簿之一达到了 125 亿美元。自上一个周期以来,这个领域尚未完全恢复。如果主要经纪商使用比特币作为抵押品提供美元保证金贷款,这将大幅增加加密领域的美元现金供应。这会促使资金从比特币 ETF 循环到更高风险的领域,如 memecoins、NFTs、替代 L1 和投机性的 VC 投资。

IBIT 期权市场(以及做市商承担风险的意愿)将使对 IBIT 的保证金贷款中的风险定价变得更容易,并提高主要经纪商愿意接受加密资产作为抵押品进行贷款的可能性,从而推动山寨币市场的繁荣。

第四,基差价差将收窄。BTC 期货相对于现货的溢价主要源自于多头需要通过永续合约或期货维持敞口。随着上述更容易获得的美元资金,整个加密生态系统中的美元融资利率将下降,进而压缩基差价差。

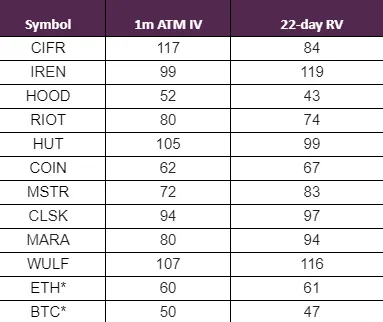

最后,针对加密货币敞口的单一股票期权(如 MSTR、COIN、矿企等)目前的波动率较高,通常在 70–100 波动率区间。而比特币期权的波动率通常在 40–50 之间。随着做市商更愿意承担单一股票与基础商品波动率之间的对冲交易风险,这些单一股票的波动率可能会压缩,并且更接近比特币的波动率。