作者:Poopman

编译:深潮TechFlow

又是一个由国库券支持的 RWA 稳定币?哎,这真是太无聊了。

每次我向朋友提到 @usualmoney 时,他们都是这种反应。

如今,许多稳定币都选择用国库券作为抵押,因为它们的收益率相对可观,且风险较低。例如:

Tether 持有 810 亿美元的国库券。

MakerDAO / Sky 大量投资于国库券,并从中获得了可观的收益(抱歉,我记不清具体数字了)。

还有更多的 RWA 参与者,比如 Ondo、Hashnote、Blackrock 和 Franklin 也加入了这场竞争。 然而,说实话,大多数国库券稳定币的运作模式都差不多。

通过 KYC 认证的机构可以通过将真实的国库券存入指定基金来直接铸造稳定币。Token 发行者随后与管理基金合作,发行相应数量的稳定币。

收益可能会有所不同,因为这些国库券的到期日不同,但它们之间的差异不大,通常在 4% 到 6% 之间。

那么,有什么方法可以获得更高的收益并让它变得更有趣呢?

(这不是推销或深入分析,只是关于 Usual 代币经济学的一点小想法,文中所有内容均为个人观点,并非投资建议)

问题?

增加收益的一个简单而有效的方法就是发行更多的治理代币,以吸引更多的存款和总锁仓量 (TVL)。

然而,这些代币通常缺乏实际用途,并且由于高通胀,在推出时往往会被大量抛售。很多时候,它们只是用户和投资者退出的工具,或者代币本身与产品实际产生的收入联系不够紧密。

在许多情况下,收入直接流向产品本身,而不是治理代币。例如,sDAI 赚取的是 DAI,而不是 $MKR。

那些确实有联系的代币通常采用 ve3.3 模型来启动正向飞轮效应(致敬 @AerodromeFi、@CurveFinance、@pendle_fi),如果飞轮运转起来,它们在牛市中可以迅猛增长。然而,当飞轮停止时,其稀释效应可能会带来麻烦。

一种新的方法是增强代币的实用性或将其重新定位为 L2 代币,比如 @EthenaNetwork / @unichain。但这种策略通常只对大企业有效 🤣。

$Usual 选择了不同的做法,通过将协议收入的 100% 分配给治理代币,使这些代币“从根本上由实际美元支持”。

同时,他们通过加入一些 PVP 元素(如早期 vs 晚期,质押 vs 取消质押)来控制通胀和发行,使其更具趣味性。

然而,可能会让你失望的是,$usual 并不是你想象中的高收益产品,它更像是一个比竞争对手更有趣的安全产品 (SAFU)。

为了帮助你更好地理解,我们来看看用户流程。

$Usual

$Usual 代币经济学及用户流程

Usual money 代币经济学

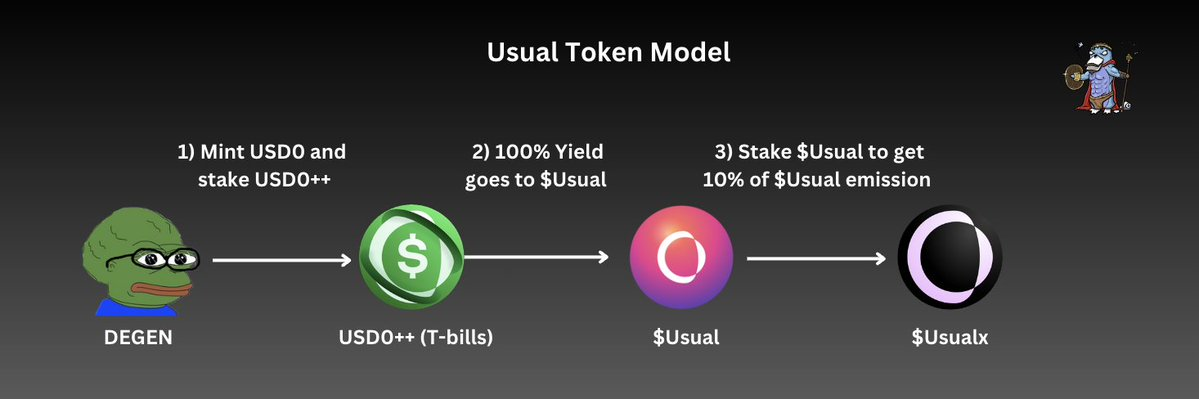

首先,作为用户,我可以用稳定币铸造 USD0。如果我不想提供流动性或参与其他收益农场,我可以将 USD0 质押到 $USD0++。

当我质押了 USD0 后,我的 $USD0++ 将获得 90% 的 $Usual 奖励,这些奖励是 $USUAL,而不是 USD0 或 USDC。$Usual 的发行率取决于已铸造的 $USD0++ 数量和国库券的收益。

USD0++ 所赚取的国库券收益的 100% 会进入协议金库,而 $Usual 代币则负责管理金库。

为了获得剩余的 10% $Usual 奖励,我可以将 $Usual 质押到 $Usualx。每次新 $Usual 被铸造时,这 10% 会自动分配给质押者。此外,$Usualx 持有者有权参与投票和其他治理决策,如调整发行率。

在整个用户流程中,我们可以看到治理代币 ($Usual) 实际上获得了 RWA 产品本身的所有收益,而稳定币持有者和质押者则通过收益支持的奖励获得激励。

由于 Usual 是一个 RWA 产品,因此很难获得极高的年收益率 (APY) 或年利率 (APR),因为收益与实际利率和 USD0++ 的供应量密切相关。

更多细节将在后续段落中介绍。

代币效用一览:

代币代表协议收入的全部收益。

通过质押可以获得 $Usual 总发行量的 10%,并享有投票权以影响发行方向。

参与金库管理的治理决策(如再投资等)。

(未来选项)燃烧 $Usual 以提前取消质押 LST USD0++。

发行机制的趣味性

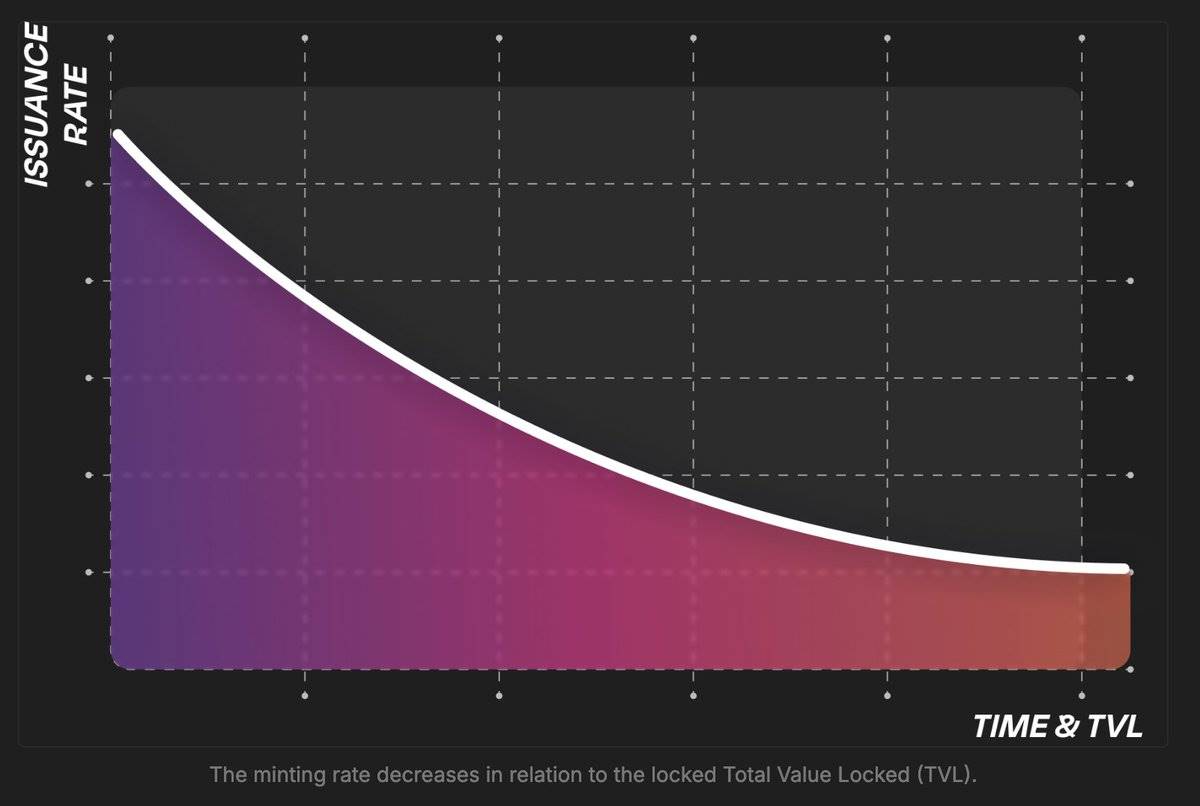

$Usual 的发行是根据动态供应调整的,这意味着:

当 TVL 增长时,$Usual 的发行量会减少。

当 TVL 下降时,$Usual 的发行量会增加。

问题:

所以,poopman,你是说当 TVL 高的时候 Usual 并不鼓励存款吗?

回答:

不,完全不是。当 TVL 较高时,Usual 实际上可以从增加的国库券中获得更多收益。因此,随着金库的增长,$Usual 的价值应该更高。

相反,当 TVL 较低时,$Usual 的发行量会增加,因为金库收益减少,他们需要支付更多的补偿。高发行量有助于 Usual 吸引更多的 TVL 到平台。

此外,为了防止 $Usual 的过度通胀:

发行率会根据利率进行调整。

设定了一个最高发行阈值(由 DAO 决定)。

这是因为 Usual 希望确保代币的增长速度不超过金库的增长速度,以保持 $Usual 的价值,同时符合“项目增长 = 代币价值增长”的理念。当然,DAO 可以根据需要做出调整。

对于早期和晚期参与者:

在这种模式下,早期参与者获益最大,因为他们在 TVL 高时以更高的价格获得了最多的 $Usual。

对于后来参与者来说,他们虽然获得的代币较少,但除了机会成本外并没有实质损失,因为他们仍然能够获得收益。

简单来说,$Usual 是一种代币形式,代表 Usual 所产生的收益

$Usual 通过引入 PVP 元素增添了一些趣味,用户可以通过质押赚取其他人 $Usual 发行量的 10%,而早期参与者则可以从后来者中获得更多收益。

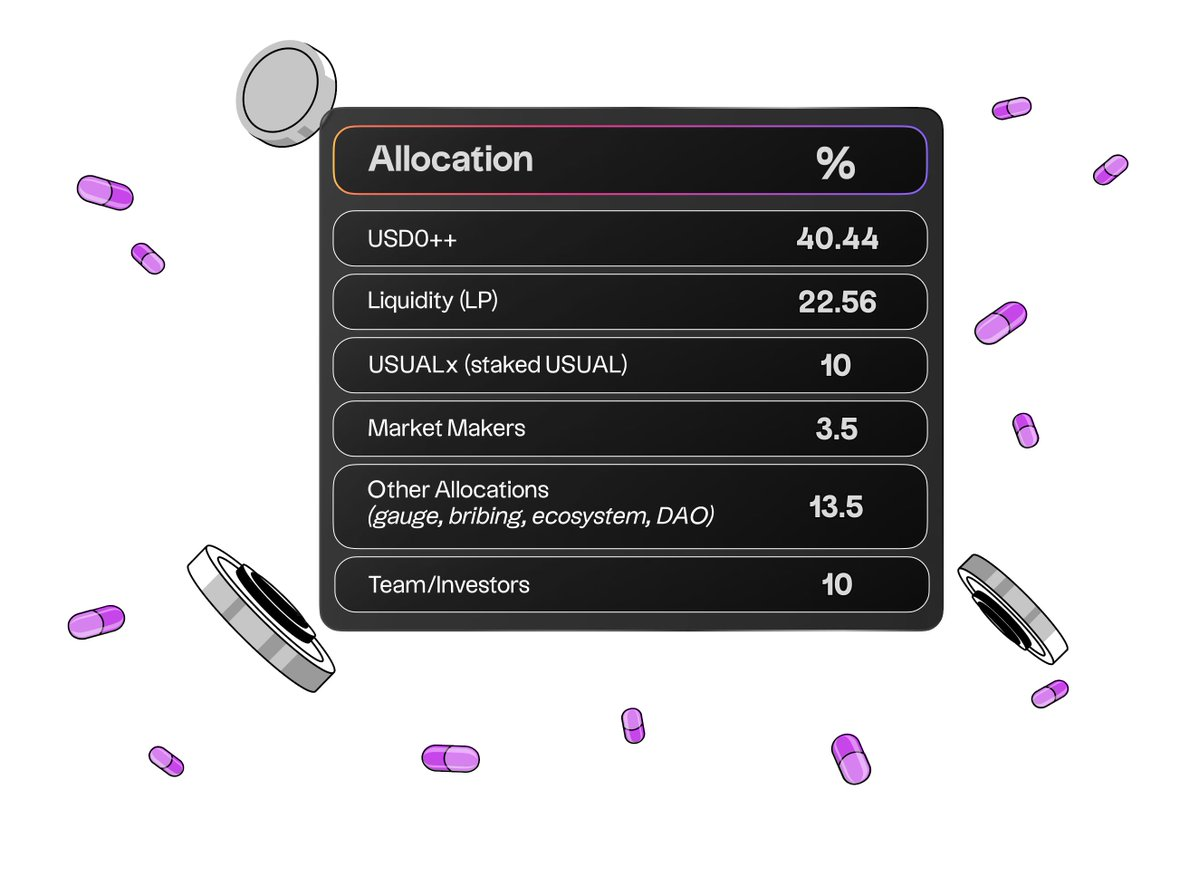

代币分配:

$Usual 的分配以社区为中心:

73% 的代币用于公众和流动性提供

13.5% 分配给 MM / 团队和投资者

13.5% 用于 DAO / 收买 / 投票等

很高兴看到这种设计的 DeFi 将社区放在首位。团队做得很好。

有哪些需要关注的问题?

$Usual 代币趣味十足,价值显著且有意义,尤其强调控制通胀。然而,Usual 和用户可能需要注意一些风险。

USD0++ 的流动性问题及脱钩风险

目前有超过 3.2 亿美元的 USD0 质押在 USD0++ 中,而 Curve 上的 USD0 流动性仅约 2900 万美元。换句话说,市场上可供退出的 USD0++ 不到 10%,在大规模退出时,池中资产失衡可能导致脱钩。尽管这个比例不算太差(最坏情况也只有 2-3% 的流动性),但在进入 TGE 窗口时,这是我们必须考虑的风险,因为短期投资者可能会选择退出。

牛市中的收益竞争力

可能听起来有些天真,但在牛市期间,吸引人的收益通常来自加密资产本身(如 ETH、SOL 等),而不是像国库券这样的稳定现实世界资产。

相比之下,我预计像 sUSDe 这样的稳定币将在市场上涨时获得丰厚的回报,吸引比 Usual 更多的 TVL,因为它们的收益率可以达到 20-40% 或更高。在这种情况下,如果没有新的产品来增强 USD0 的收益,Usual 的增长可能会停滞不前。

尽管如此,我认为 DeFi 圈内约 80% 的人了解 USDe 持有者需要承受的风险。作为一种“悲观的稳定币”,Usual 可以为那些寻求稳定的人提供更好、更具弹性的选择。

DAO 问题:低参与率

低参与率在 DAO 中一直是个常见问题。由于 Usual 以 DAO 为核心,确保足够且有效的参与非常重要。以下是一些思考:

委托可能是一种解决方案,但 DAO 的决策并不总是最佳的。群体智慧常被用来支持 DAO 的构建,但从 Arbitrum DAO 的结果来看,并非所有人都具备为项目构建有意义未来的理解或视野。

大多数参与者具有自我导向性,往往只投票支持对自己有利的事项。这可能导致垄断或奖励分配不均等问题。

因此,将过多的决策权交给 DAO 也存在风险,可能最终导致不理想的结果。

结论:

代币经济模型稳健且有趣。治理代币因其由收入支持,确实具有实际价值。

$Usual 的质押者可以获得所有铸造量的 10% 作为奖励,激励用户进行质押。 这种模式为 RWA 稳定币领域注入了新鲜活力,我认为这是一种正确的做法。

在控制通胀方面表现出色。铸造量严格受 USD0++ 的可用供应和现实世界利率的限制,确保通胀不会稀释 $Usual 的价值。

然而,缺点是不能期待极高的年收益率,这在牛市中可能是与其他产品相比的劣势。

流动性问题。目前在 Curve 上,USD0 与 USD0++ 的流动性不到 10%。这在 TGE 窗口期间可能会对流动性提供者构成风险,特别是在大规模退出时。

不过,我相信大多数持有者是愿意长期持有的。