由BlockScholes提供的加密衍生品市场每周回顾。

关键洞见:

我们在10月初看到的看涨选前定位一直持续到过去3天。期货隐含收益率、永续掉期资金费率和隐含波动率已经达到数月来的高点,短期期权到期表现优于长期,使得波动率期限结构与1月ETF发行前观察到的形状相似。ETH衍生品显示,市场预期第二大加密货币将继续其多年来的相对表现不佳的趋势,在所有指标上落后于BTC,并给予BTC 10个点的波动率溢价,但反映了我们在市场上看到的日益看涨情绪。

期货隐含收益率,1个月期限

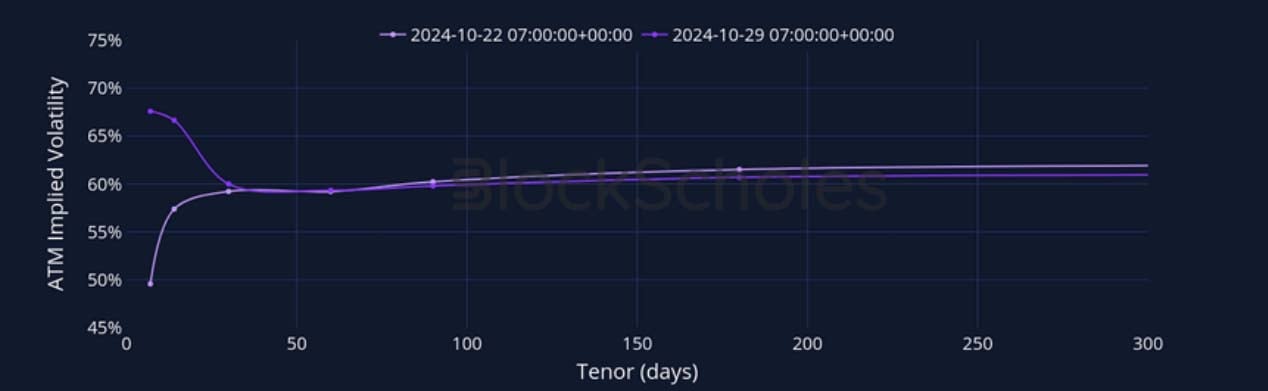

平值隐含波动率,1个月期限

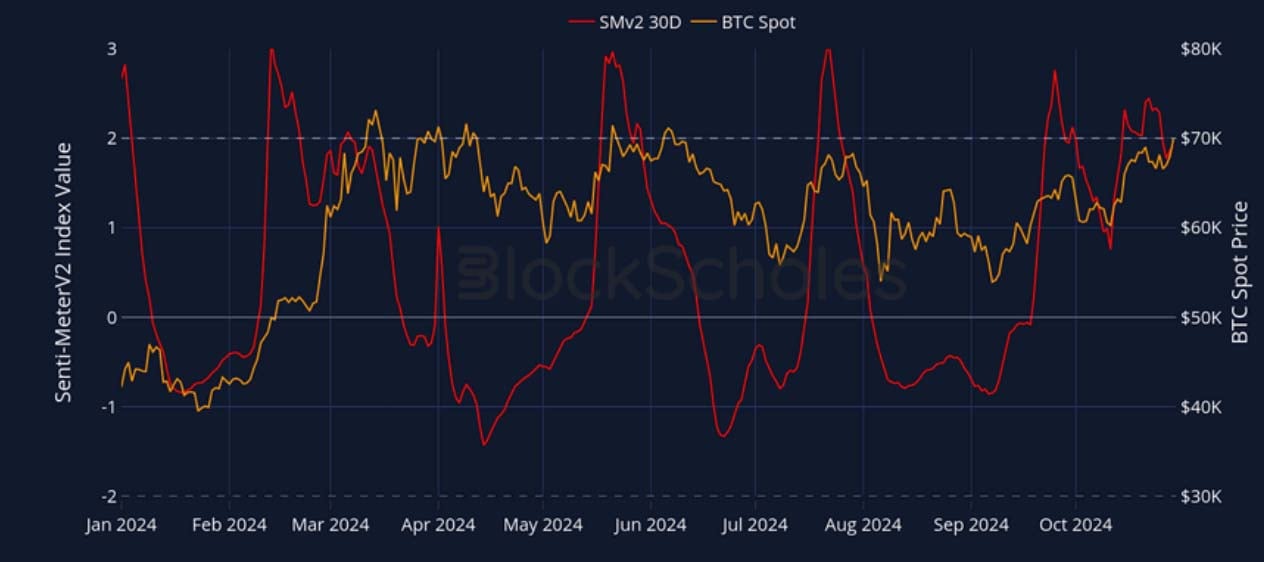

加密情绪计量器

BTC衍生品情绪

ETH衍生品情绪

期货

BTC年化收益率 – 收益率期限结构倒挂加深,反映了前期增加的有杠杆的多头头寸。

ETH年化收益率 – 期货收益率倒挂,但幅度低于BTC,反映了选前看涨但不太乐观的定位。

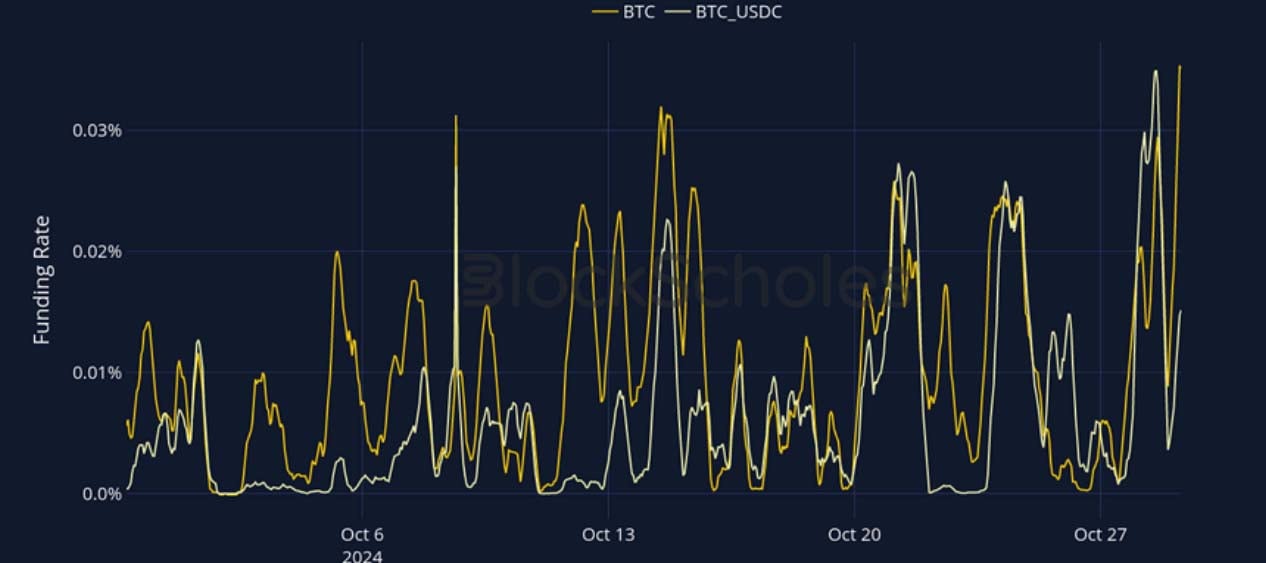

永续掉期资金费率

BTC资金费率 – 强劲持续的正资金费率反映了市场愿意为下周事件风险的有杠杆多头头寸支付费用。

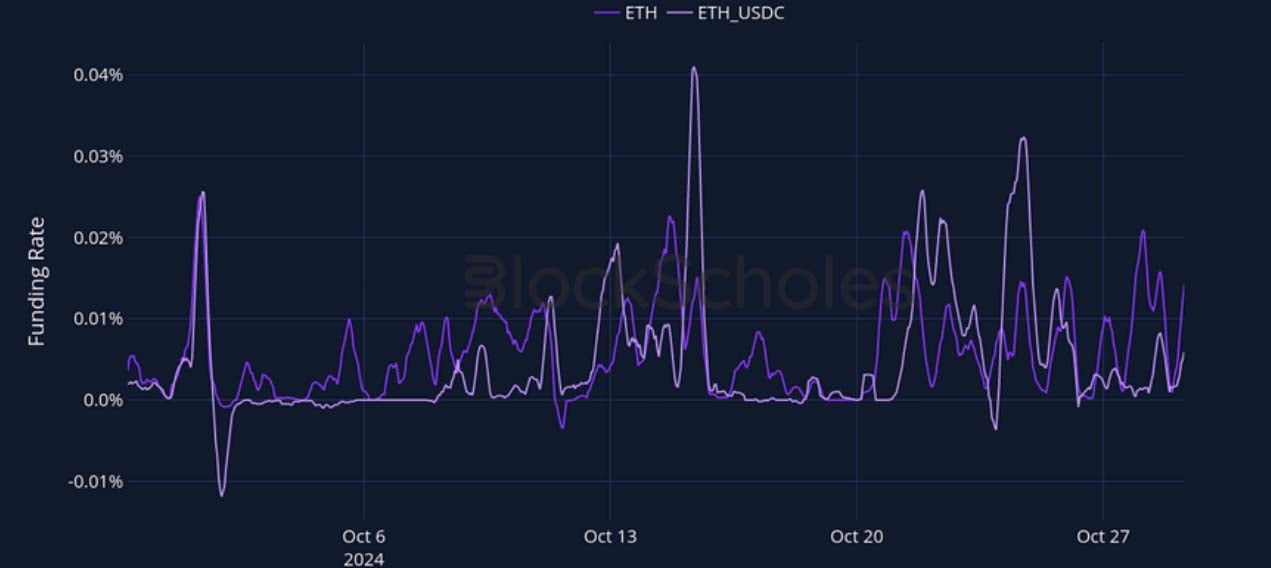

ETH资金费率 – ETH的资金费率反映了与其期货收益率相同的结论 – 看涨定位但没有BTC那么乐观。

BTC期权

BTC SVI平值隐含波动率 – 波动率期限结构终于在经历了数月的选举日溢价后倒挂。

BTC 25-Delta风险逆转 – 过去2天短期情绪的短暂逆转已经解决,恢复了看涨偏好对虚值看涨期权的倾斜。

ETH期权

ETH SVI平值隐含波动率 – ETH的期限结构在短期期限上大幅倒挂,表明市场在选前定位。

ETH 25-Delta风险逆转 – 尽管在期货和永续掉期方面落后于BTC的看涨情绪,但ETH的波动率微笑同样倾斜于看涨头寸。

按交易所划分的波动率

BTC, 1个月期限, SVI校准

ETH, 1个月期限, SVI校准

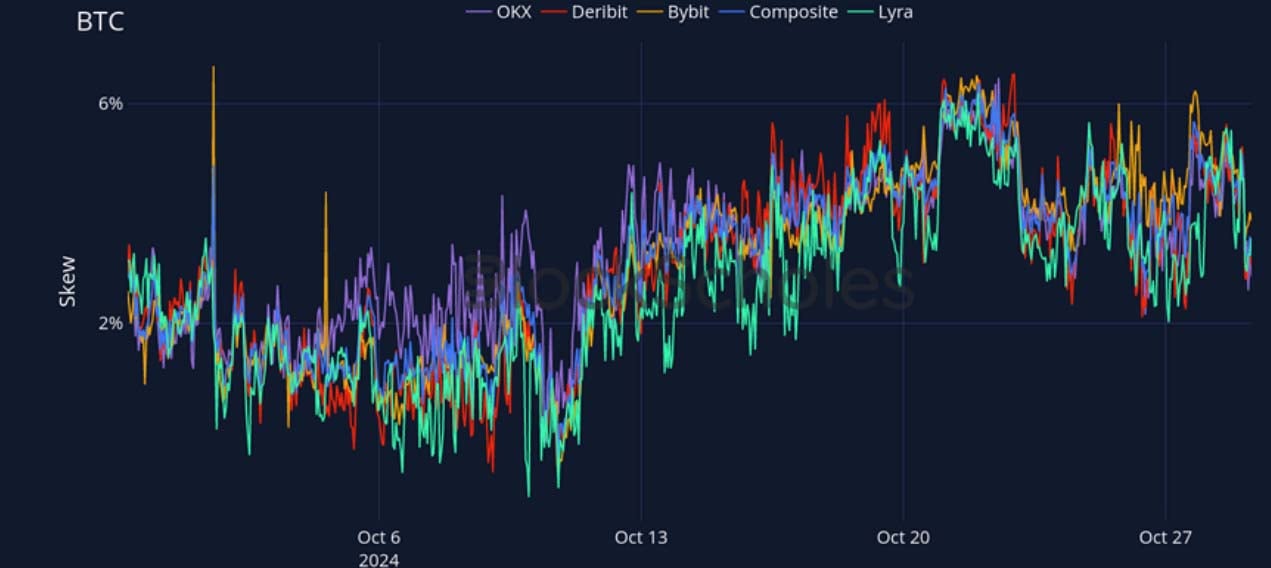

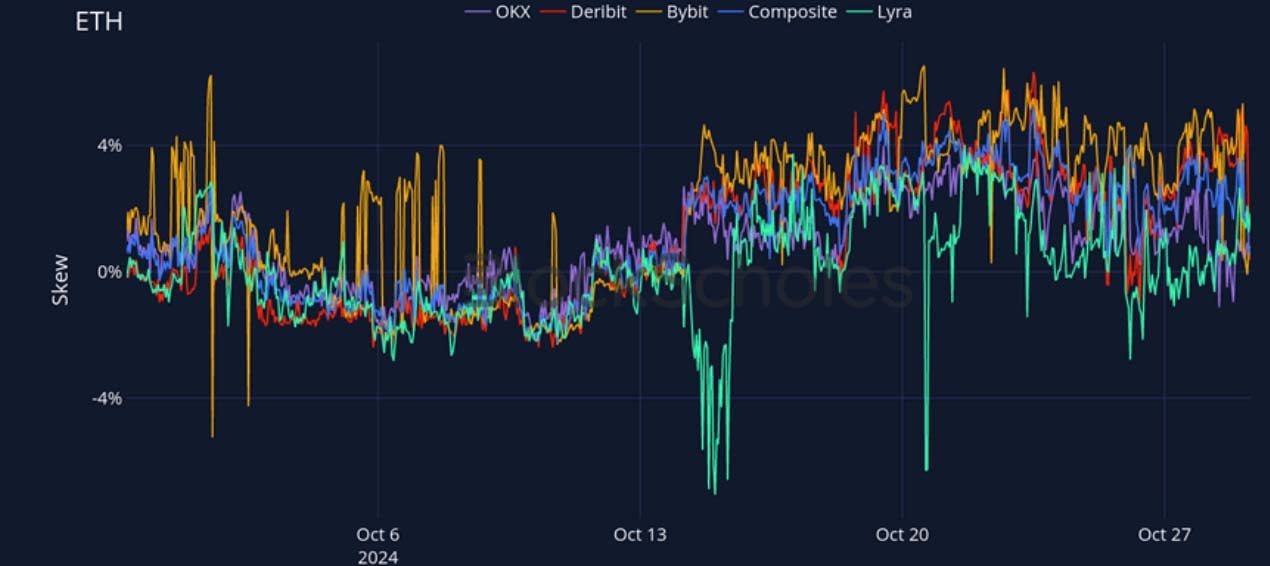

按交易所划分的看跌-看涨偏差

BTC, 1个月期限, 25-Delta, SVI校准

ETH, 1个月期限, 25-Delta, SVI校准

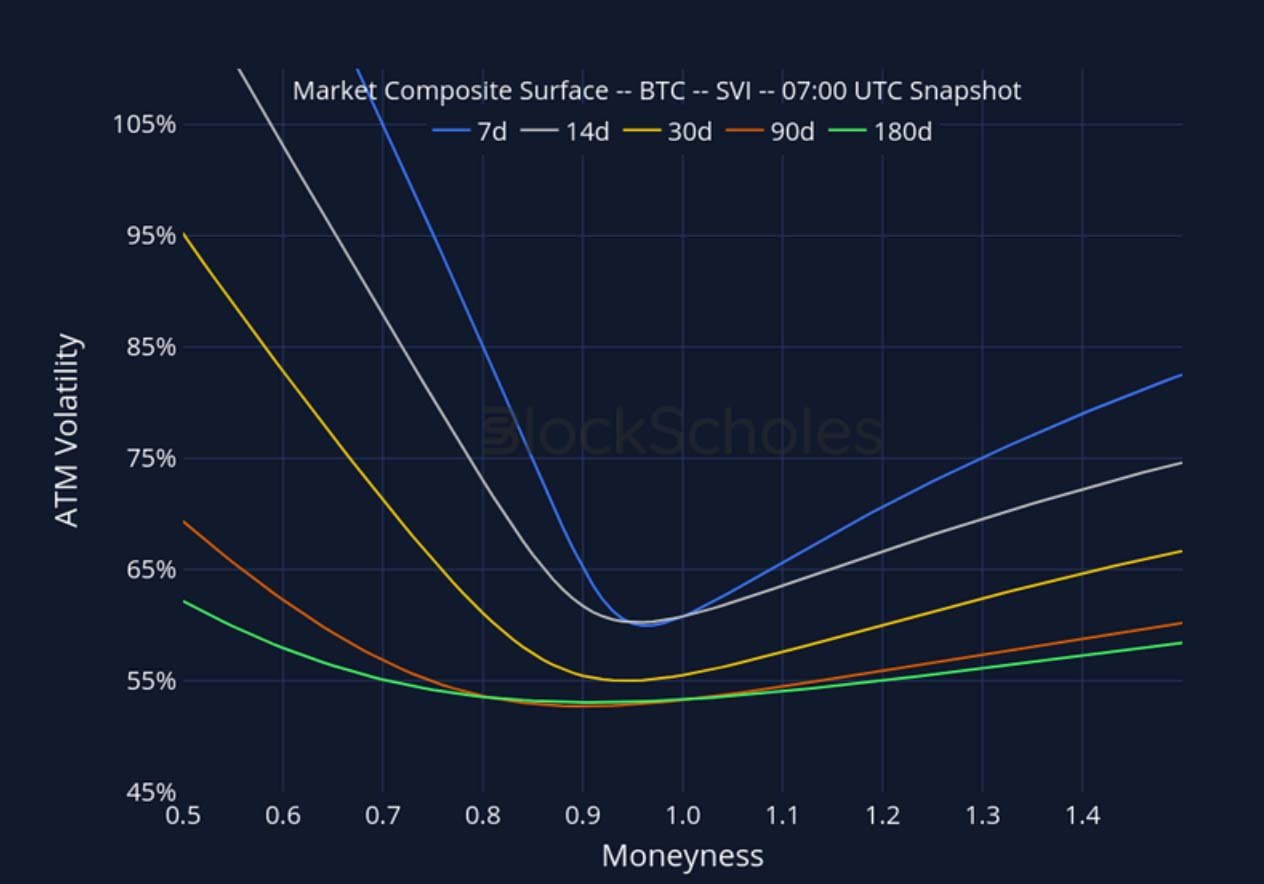

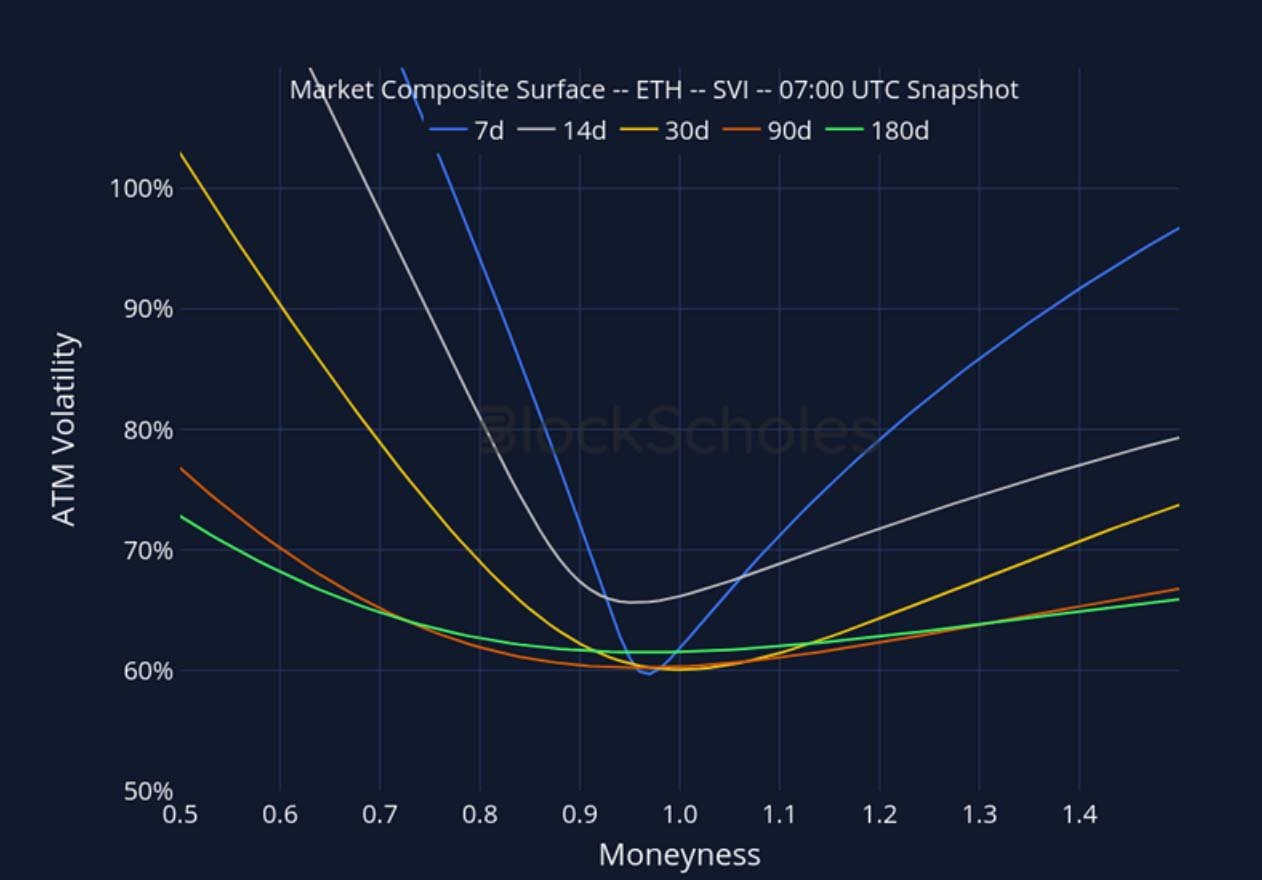

市场综合波动率曲面

CeFi综合 – BTC SVI – 7:00 UTC快照。

CeFi综合 – ETH SVI – 7:00 UTC快照。

上市到期日波动率微笑

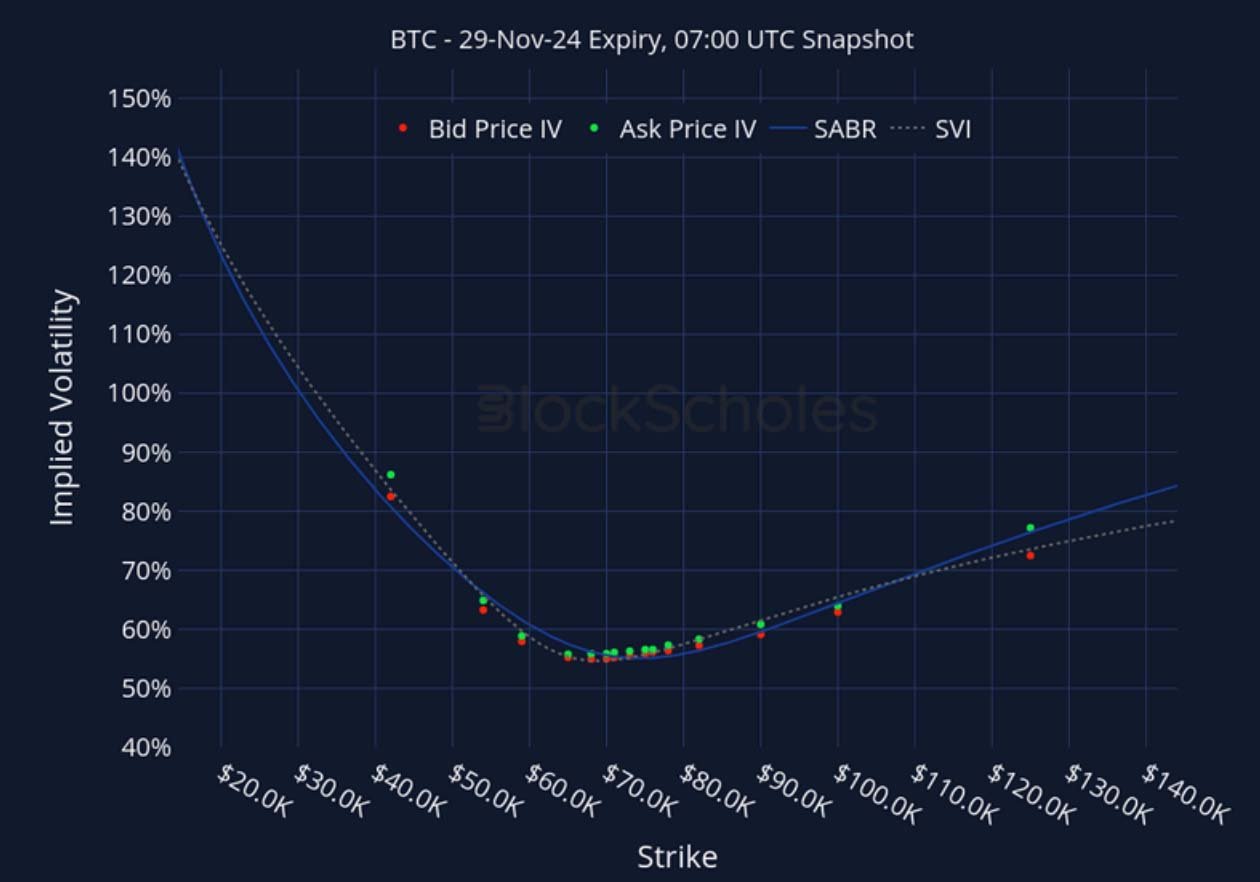

BTC 11月29日到期 – 7:00 UTC快照。

ETH 11月29日到期 – 7:00 UTC快照。

跨交易所波动率微笑

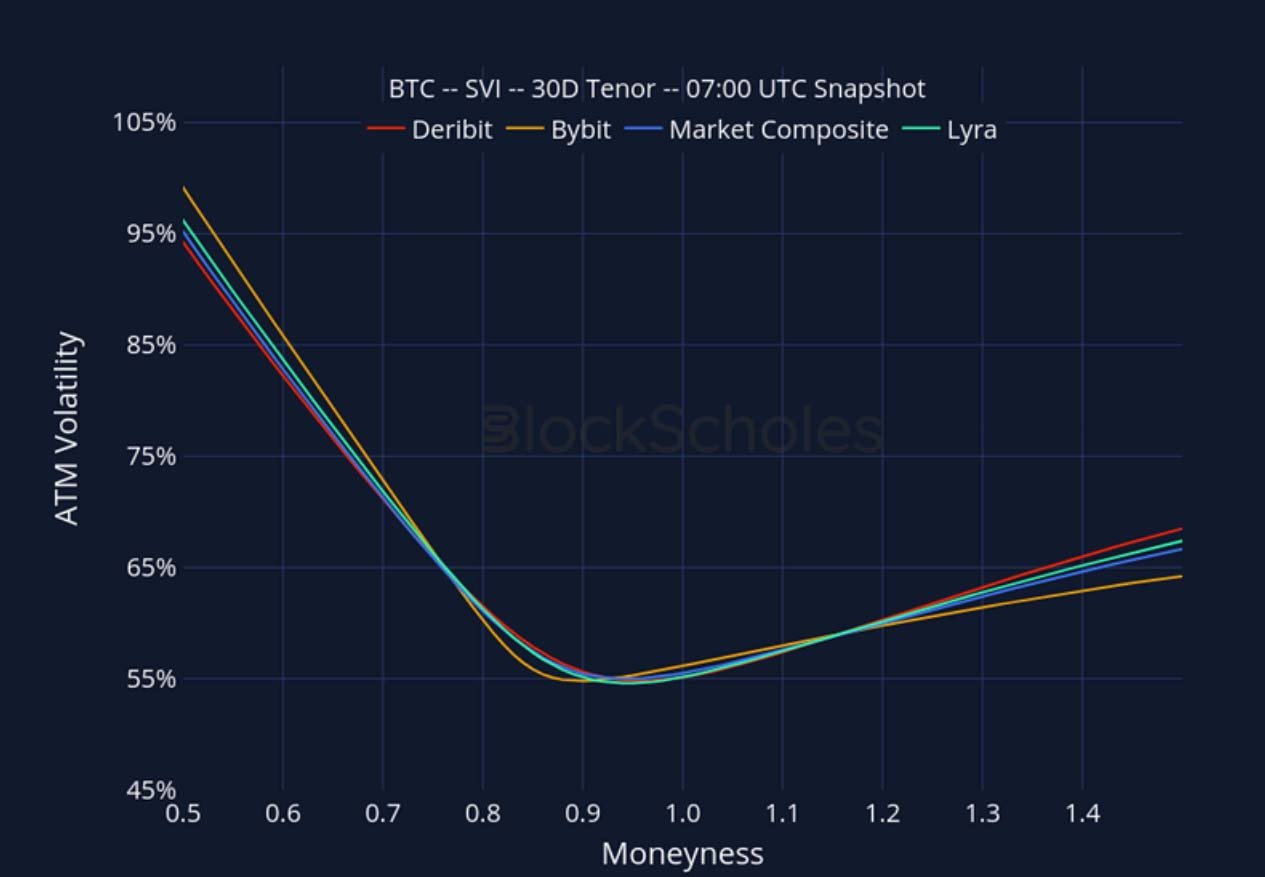

BTC SVI, 30天期限 – 7:00 UTC快照。

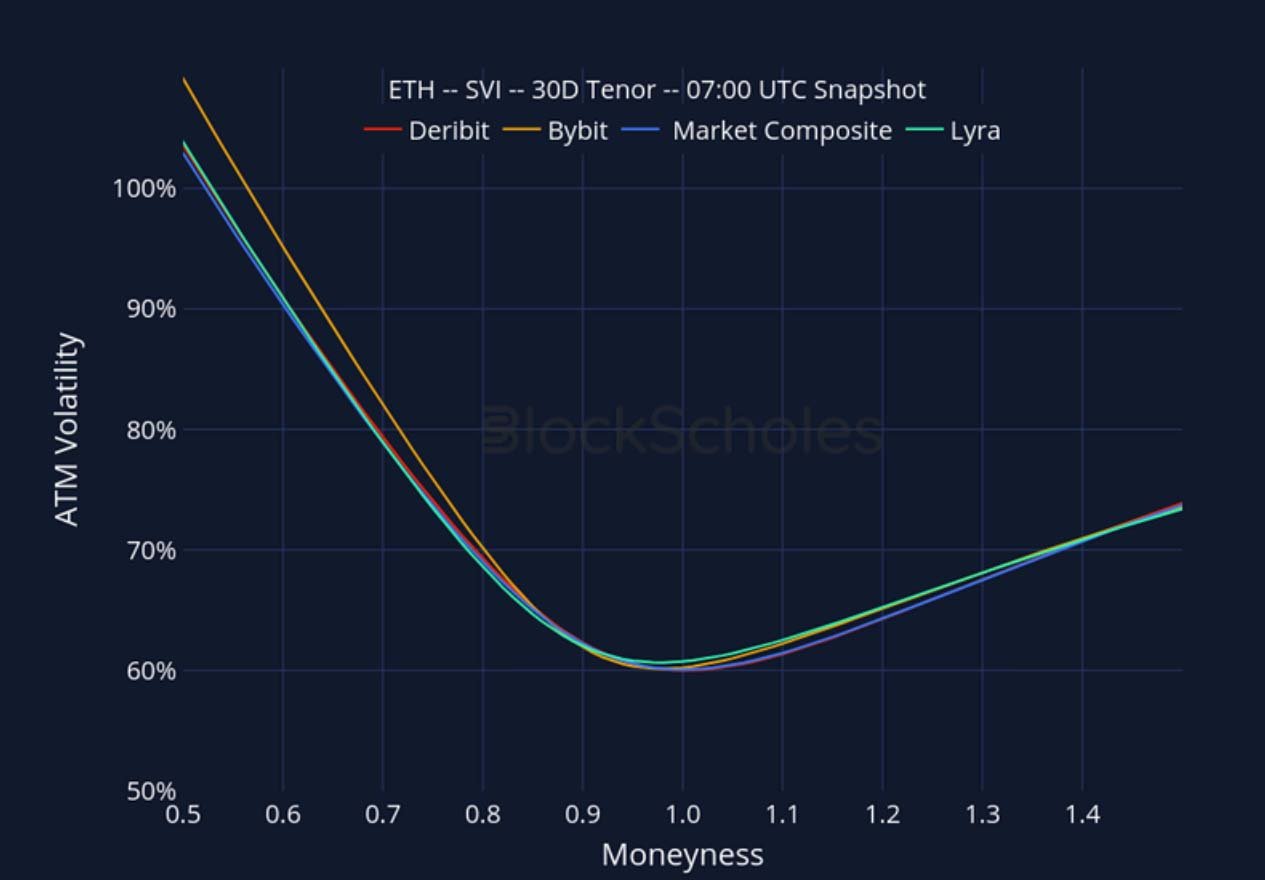

ETH SVI, 30天期限 – 7:00 UTC快照。

恒定期限波动率微笑

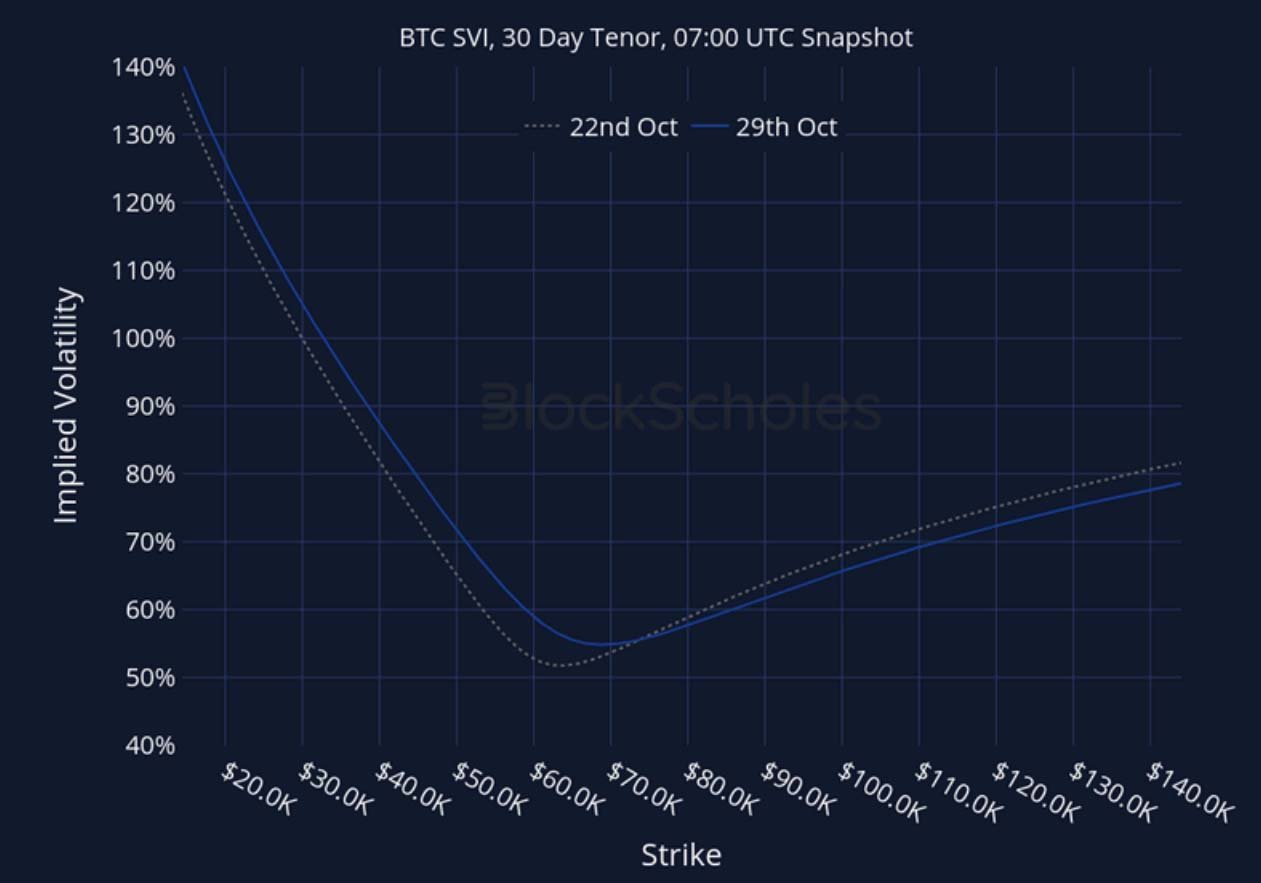

BTC SVI, 30天期限 – 7:00 UTC快照。

ETH SVI, 30天期限 – 7:00 UTC快照。

最新文章

加密衍生品:分析报告 - 第44周

Block Scholes2024-10-31T09:08:42+00:002024年10月31日|行业|

BTC突破7万美元,特朗普当选概率上升

Imran Lakha2024-10-30T10:28:15+00:002024年10月30日|行业|

本文最初发表于Deribit Insights。