每周获取最佳数据驱动的加密见解和分析:

从期权市场看选举牛市

作者:维克多·拉米雷斯、乌列尔·莫罗内

关键要点:

随着比特币飙升至历史新高,交易活动在选举期间和之后达到了历史水平。

高价位看涨期权的未平仓合约水平上升表明看涨情绪强劲。

隐含波动率可以反映重大事件发生前的普遍不确定性情绪。IV 在选举前处于高位,选举结果公布后急剧下降。

介绍

2024 年美国大选是加密行业的一次宣泄事件。自 FTX 崩盘以来的两年里,该行业一直受到金融监管机构的严格审查,这些监管机构切断了加密企业获得银行服务的渠道,并提起诉讼,迄今为止该行业已为此花费了近 5 亿美元。2024 年周期被称为第一次“加密选举”,首次出现了加密游说团体,他们在几场竞选中投入了超过 1 亿美元的资金,希望为该行业铺平道路。比以往任何一次选举都有更多的候选人(包括总统竞选)采取了明确的加密立场。市场参与者一直在等待这次选举的结果,以评估 2024 年及以后在美国开展加密业务的监管风险。

炒作没有让人失望。在历史性交易活动的推动下,比特币创下了历史新高。自上周大选以来,比特币的市值已从 6.7 万美元上涨至本文撰写时的近 9 万美元,增幅约为 4000亿美元。但这种Optimism是新市场机制的开始,还是只是短暂的兴奋?

在本周的 Coin Metrics网络状态报告中,我们将分析选举期间市场发生了什么。我们还将特别关注期权市场在高活动水平和不确定性时期的形成情况。

[1] 选举期间市场发生了什么

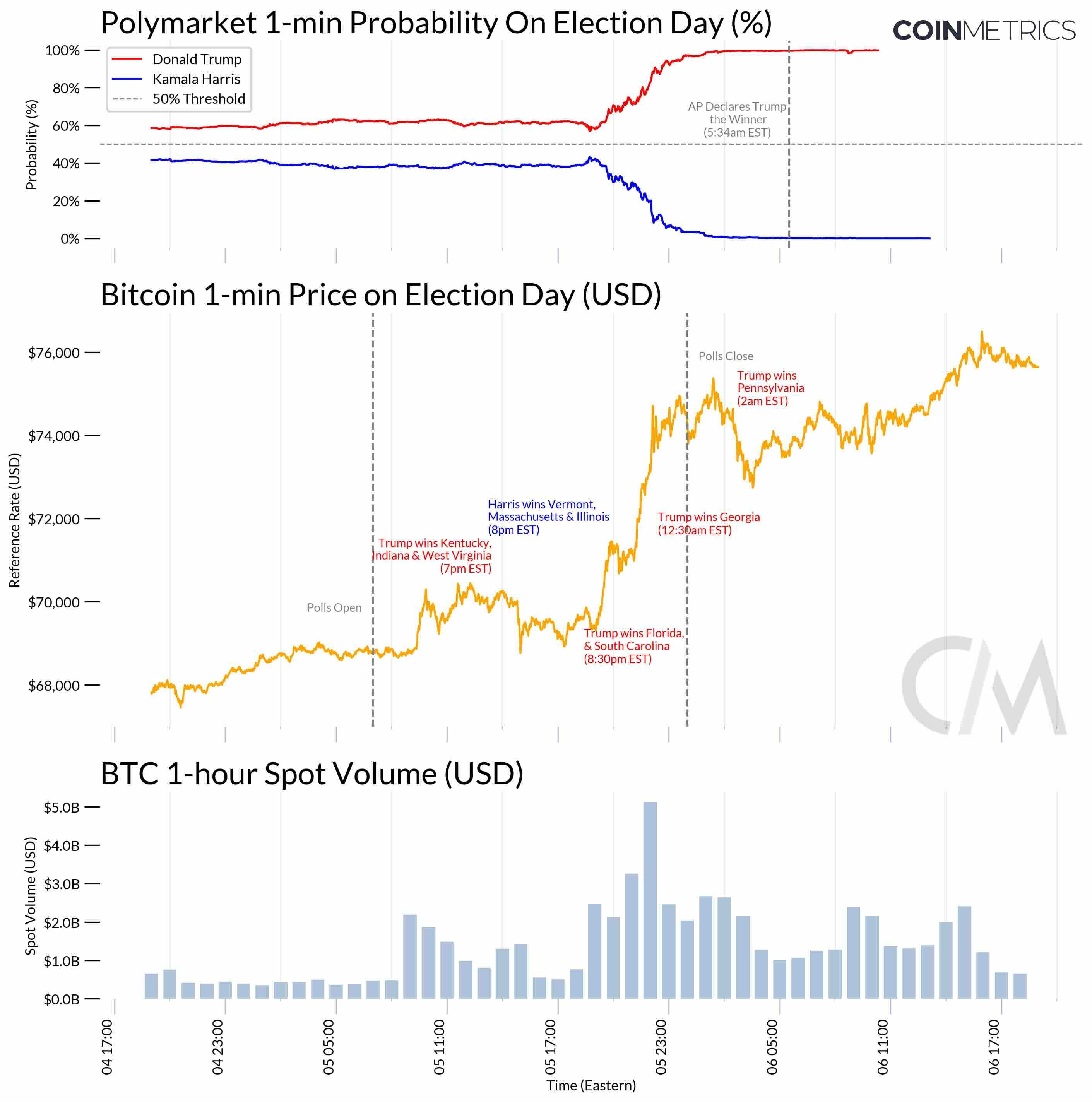

在选举日的大部分时间里,市场波动很大,在 68-70,000 美元之间徘徊,因为人们对选举结果知之甚少。随着夜幕降临,选举结果开始陆续出炉,共识开始形成。整个晚上,Polymarket 的赔率都在向唐纳德·特朗普倾斜,比特币价格也对实时信息做出了反应。第二天早上 5:34,美联社宣布特朗普胜选,这比 Polymarket 晚了 6 个多小时。选举结果公布后不久,比特币价格创下了当时的历史新高,达到 76,497 美元。随着选举的展开,24/7 市场的力量得到了充分展示。

来源: https ://x.com/coinmetrics/status/1854290564826468601

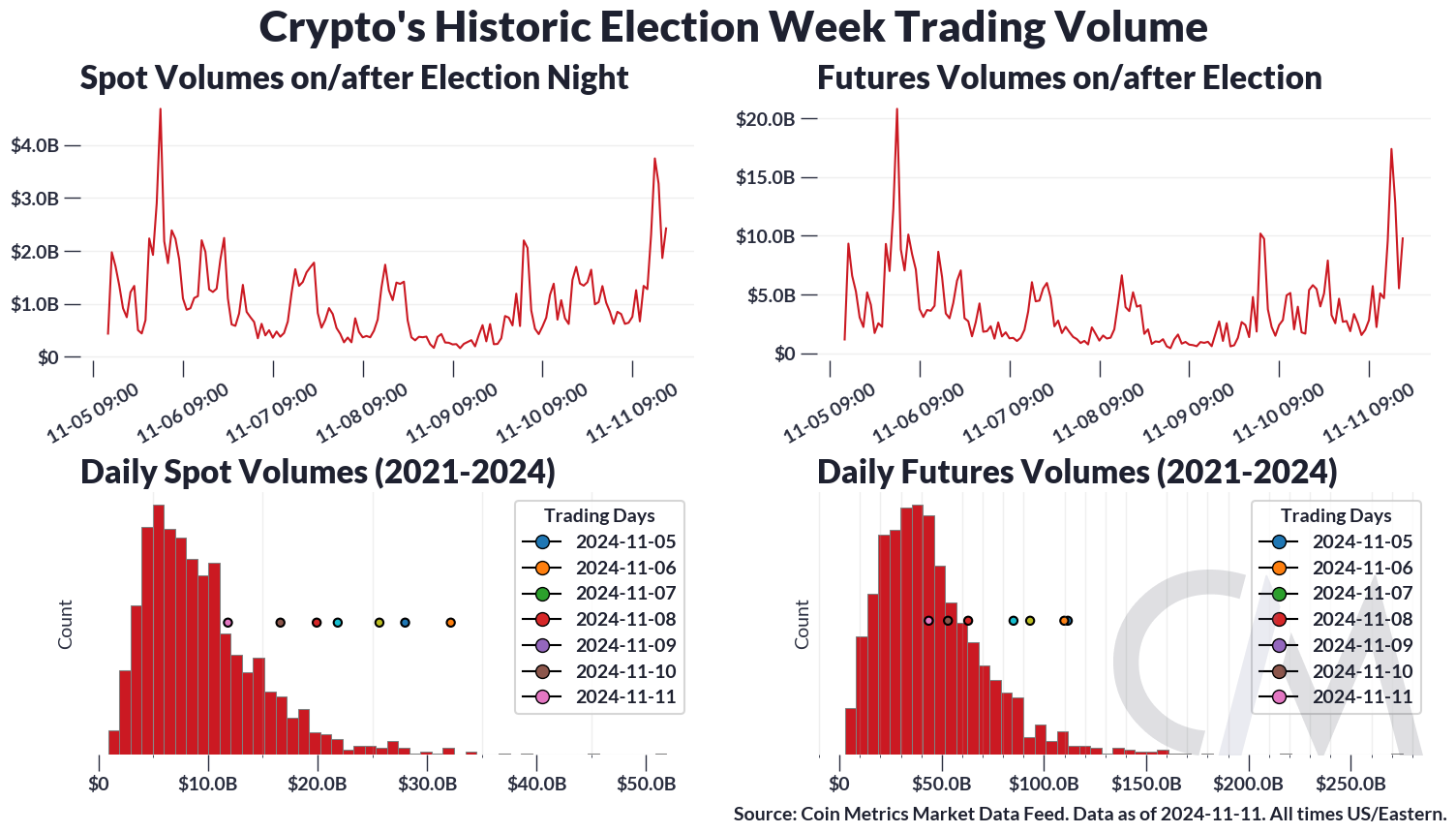

罕见的是,在美国非交易时段,交易量大幅飙升,在东部时间晚上 10:00 达到峰值。从长远来看,这是我们迄今为止记录的第九大每小时现货交易量和第26 大每小时报告期货交易量。

下方的图表显示了比特币近期交易量与历史交易量的对比。自大选以来,每天的交易活动都非常活跃。

期权市场发出强烈看涨情绪

研究期权市场活动可以帮助我们判断市场情绪和对未来价格走势的预期。期权是一种复杂的衍生品,可用于了解市场对价格走势的总体预期。期权是一种合约,赋予合约所有者在到期日以给定执行价格购买(看涨)或出售(看跌)标的资产的权利。这意味着,如果期权是看涨期权,则如果到期日标的资产的市场价格高于执行价格,期权所有者将获利;如果期权是看跌期权,则如果资产的市场价格低于执行价格,期权所有者将获利。每个期权合约都由以下三个参数定义:类型(看涨/看跌)、执行价格和到期日。如需快速复习衍生品,请查看我们的“掌握衍生品”文章和期权市场教程。

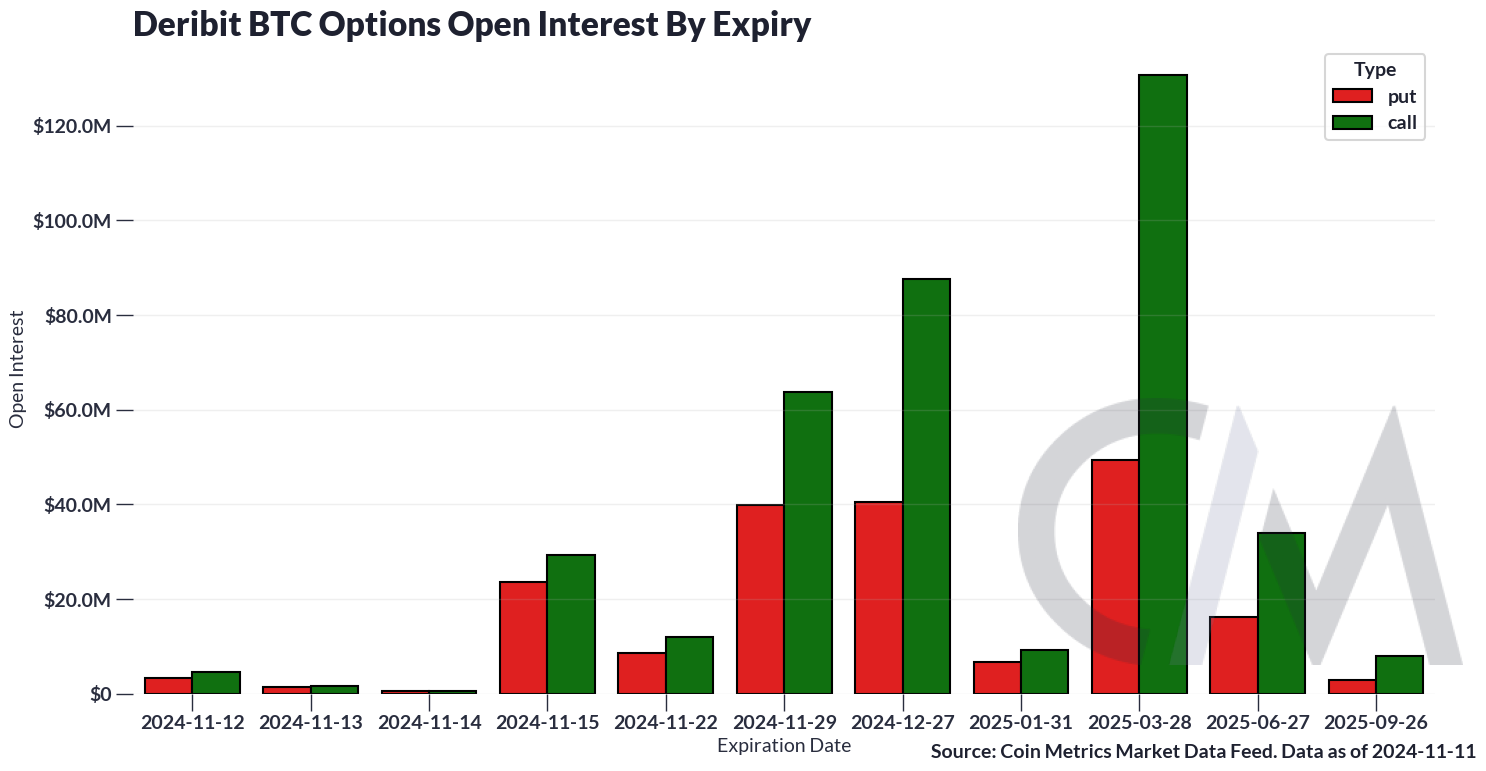

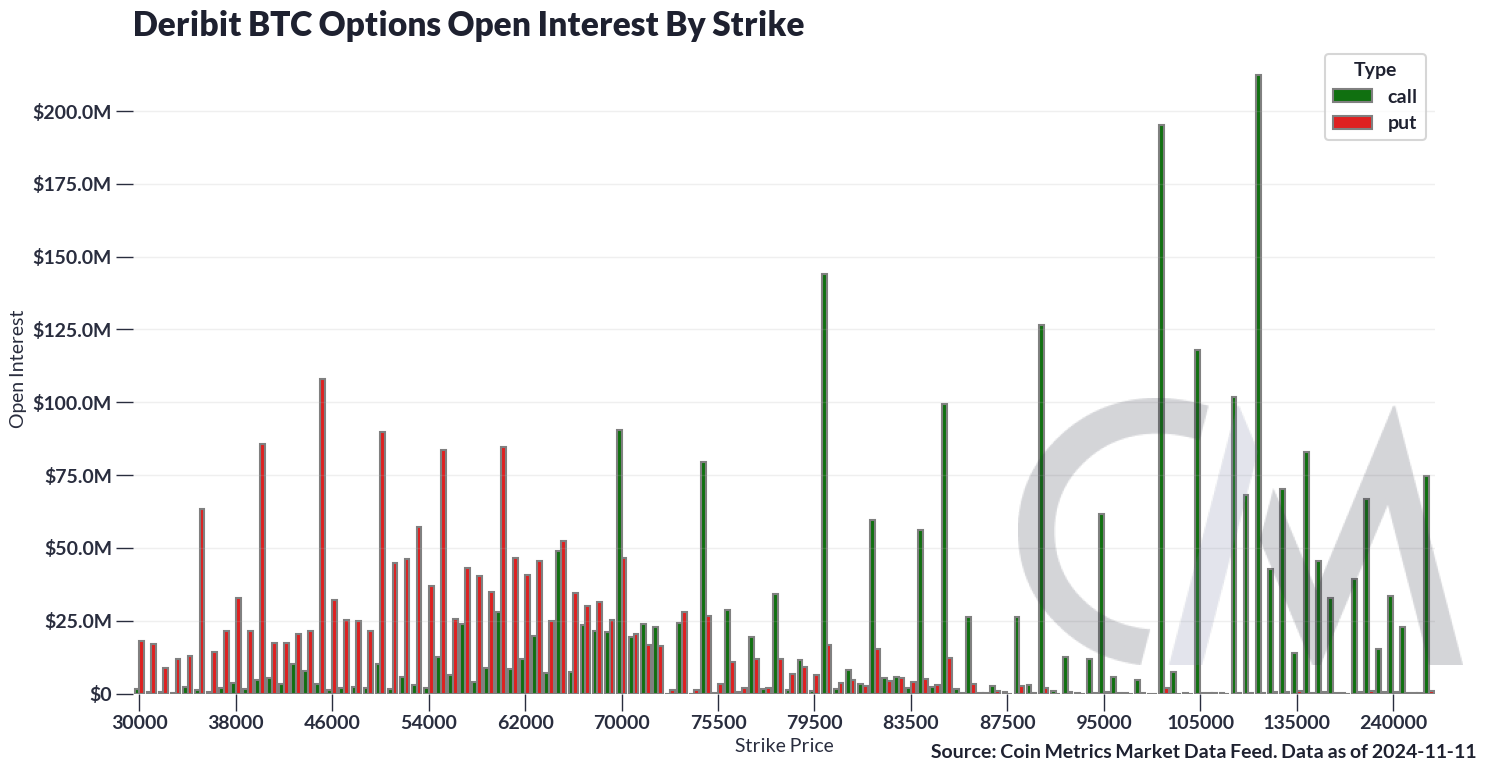

期权市场使用的主要指标之一是未平仓合约。未平仓合约,即未平仓衍生品合约的数量,是衡量市场流动性和情绪的指标。当未平仓合约和价格都在上涨时,更多的交易者进入市场,并表明对市场价格走势有强烈的信心。

下图显示了期权市场未平仓合约按合约类型划分的分布。

期权未平仓合约中,2024 年 11 月到期的看涨期权多于看跌期权,且在 90-120,000 美元的价格水平上显示出大量未平仓合约。这表明期权交易者认为比特币可能会在中期内上涨至该水平,并正在为利用潜在的价格上涨做好准备。

隐含波动率能告诉我们哪些市场走势

除了合约的市场价格,期权交易者还会研究其隐含波动率(IV)。隐含波动率是当前市场价格与一年后价格的一个标准差的百分比。IV 很有用,因为除了可以映射到合约价格之外,它还包含有关资产变动的统计信息。如果未平仓合约是市场对目标的预期,那么波动率可以告诉我们如何到达目标。

期权的价值本质上是概率性的,这意味着它基于资产价格在特定时间内变动特定量的可能性。因此,它可以用一个统计参数来表示,该统计参数可以捕捉这种价格变动的可能性。交易者通常会假设一个特定的模型,其中资产未来价格的概率取决于其波动性(除了类型、执行价格和到期时间)。IV 是资产价格的方差,由期权在当前市场上的交易价格隐含。

例如,IV=0.5 意味着 1 年内价格在当前价格的 50-150% 之间的可能性约为 68%。IV 越大,标的资产价格的不确定性越大。IV 值越低,表明在到期日时,资产价格接近执行价的可能性越大。

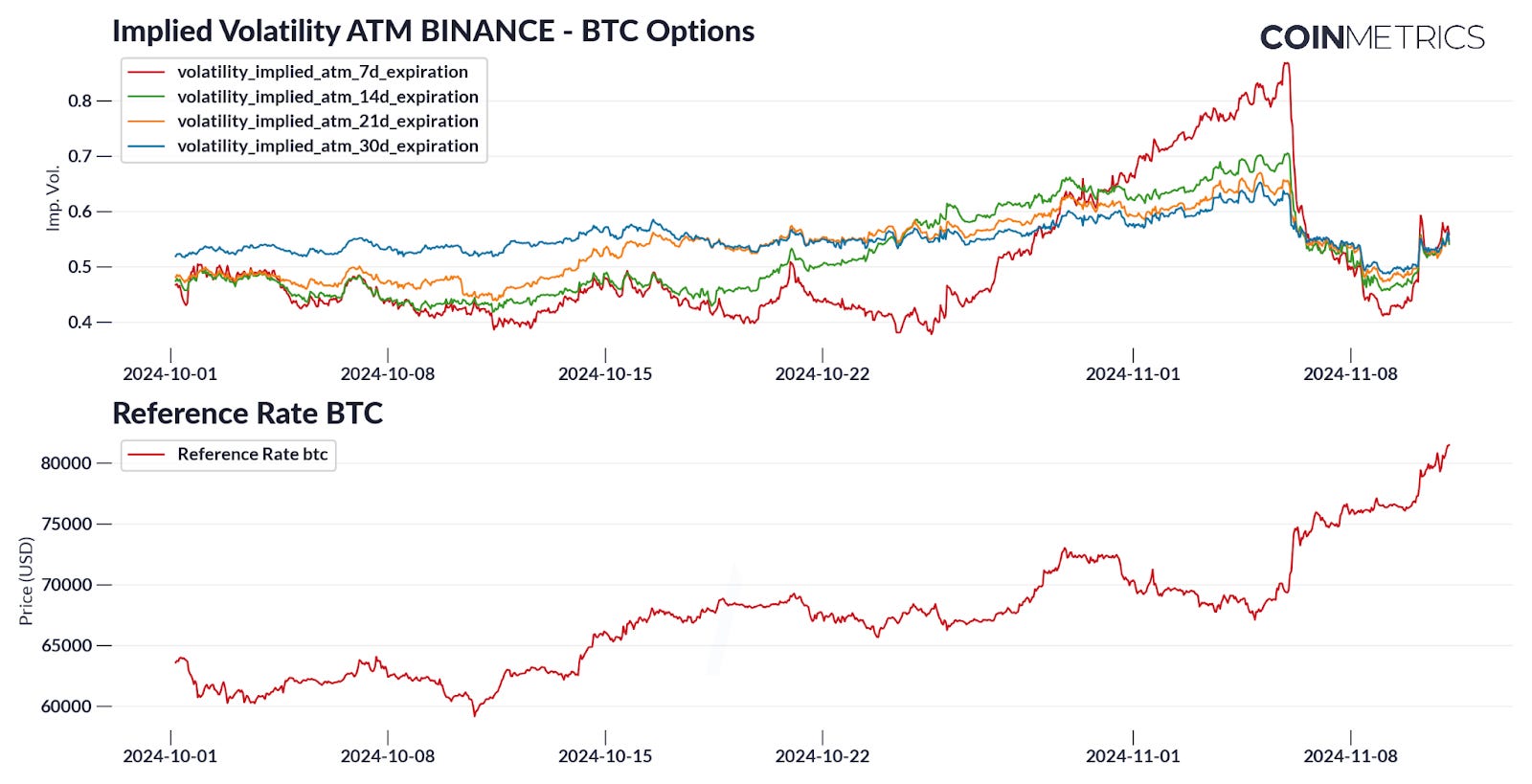

比特币期权的隐含波动率在美国大选临近和进行中

在选举前,市场表现出较高的短期波动性。我们可以考虑未来 1、2、3 和 7 天到期的“短期” [1]期权的 IV,以及未来 7、14、21 和 30 天到期的“中期”期权的 IV。

我们从几个不同的方面清楚地看到了选举的影响。首先,1 天到期期权的 IV 在 11 月 6日凌晨 1 点选举结果公布前大约一天半开始迅速增加。7 天 IV 在 11 月 25日开始上升,14 天 IV 在 11 月 19日开始上升,21 天 IV 在 11 月 12日开始上升。在每种情况下,当期权的假设到期日接近选举日时,IV 都会急剧增加。

如果我们考虑一下 IV 所代表的内容,这并不奇怪: BTC价格的波动性或不确定性。有理由认为,市场预期重大事件发生后的潜在价格范围会更大。这一潜在结果范围正是 IV 所代表的,它将决定期权合约的价格。

选举的影响在 11 月 6日之后所有到期日的 IV 下跌和盘整中更加明显。整体下跌反映了不确定性的急剧下降。同样,IV 的盘整表明,在没有明显催化剂的情况下,1 周到期的期权和 2 周到期的期权之间的到期差异不那么明显。

大选后,我们在 11 月 10日左右看到了突然的牛市。IV 在此期间跳跃,就像在价格大幅波动时一样。然而,值得注意的是 10 月 9 日至 10 日期间,IV 在大选后下跌后再次开始攀升。这是值得注意的,因为价格在此期间保持平稳。尽管交易在接下来的几个小时里一直横盘整理,但市场似乎开始感觉到大动作即将到来。

[1] 为了正确定义“短期”期权,我们必须在时间和价格上标准化 IV。由于 IV 是到期前剩余时间的函数,因此我们有兴趣比较到期时间固定的期权,比如 7 天后到期的期权。但是,如果交易所发布每周日到期的期权合约,我们并不总是有 7 天的时间窗口可供考虑。合约将在周一 6 天后到期,周二 5 天后到期,依此类推。同样,执行价格主要与资产的当前市场价格有关。如果BTC昨天为 60,000 美元,今天为 63,000 美元,那么执行价格为 60,000 美元的期权的含义将与昨天截然不同;将今天的执行价格 63,000 美元与昨天的 60,000 美元期权进行比较会更准确。

我们使用 Coin Metrics 的隐含波动率 ATM 固定期限指标来解决这个标准化问题。这些指标在现实世界的期权之间进行插值,以估算到期前固定时间的平价 (ATM) 期权的 IV。ATM 表示该指标来自于计算时执行价最接近市场价格的期权的 IV。固定期限意味着每次计算一个值时,它都会考虑固定天数后的目标到期日,并计算前后最接近目标日期到期的期权的 IV 的加权平均值。这使我们能够以同类的方式比较期权随时间变化的 IV。

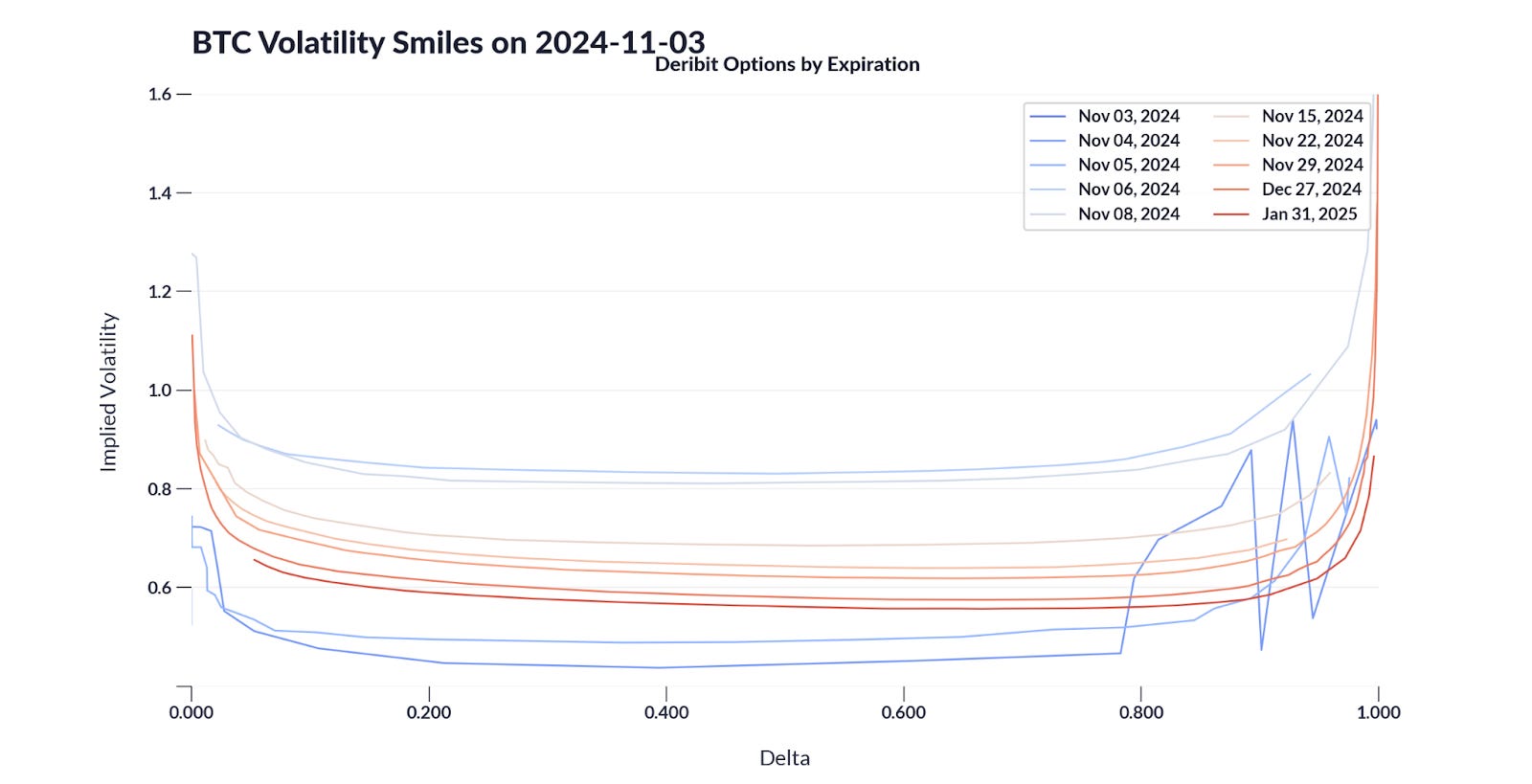

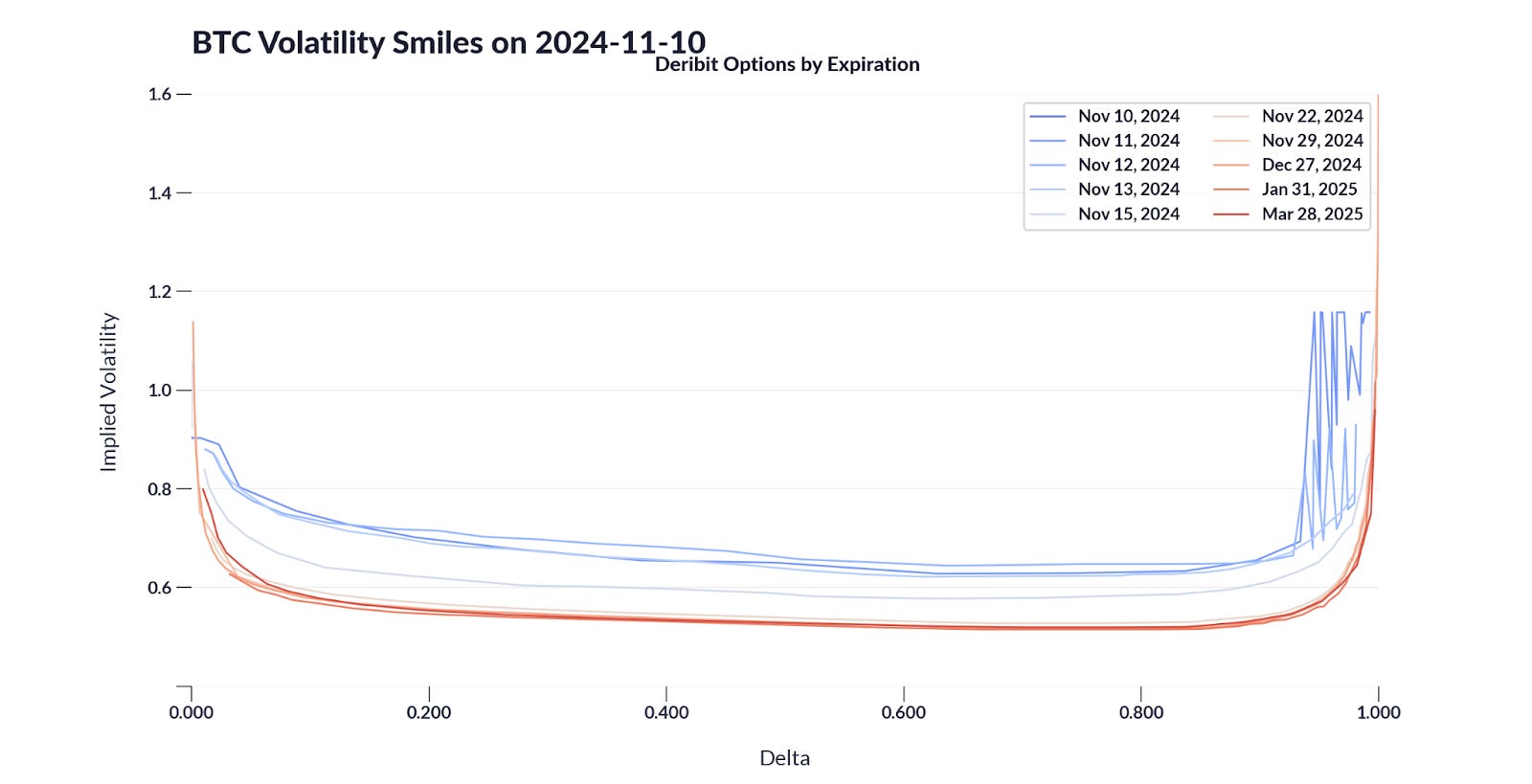

四世微笑

下面的曲线被称为 IV 微笑,因为 IV 往往会随着执行价格远离价位(即资产的市场价格)而增加。然而,这条曲线的不对称或倾斜可以显示市场对价格上涨或下跌预期的情绪。

尽管我们可以绘制 IV 与执行价格的关系图,但查看不同期权的 IV 与delta的关系可以更清晰地了解。与上面的固定期限期权一样,以这种方式查看delta有助于控制到期日的未来时间。Delta 是 Black-Scholes 期权定价模型的“希腊字母”或派生值,具体表示期权价格相对于标的资产价格变化的变化幅度。Delta 可以被看作是在控制资产市场价格和期权到期时间后查看执行价格的一种方式。对于看涨期权,0.5 的 delta 通常是平价(执行价格 = 到期日的资产价格),大于 0.5 的 delta 通常执行价格低于资产价格 (ITM),小于 0.5 的 delta 通常执行价格高于资产价格 (OOTM)。

选举前(2024-10-03):

选举后(2024-10-10):

首先,我们在选举前期权中看到了一个明显的模式,其中最低隐含波动率(深蓝色)是由选举前到期的期权保持的,第二低的是未来到期的期权(深红色),波动率最大的是选举后不久到期的期权。有趣的是,市场预计长期价格影响会有所平衡,但选举后不久的时期不确定性最大。

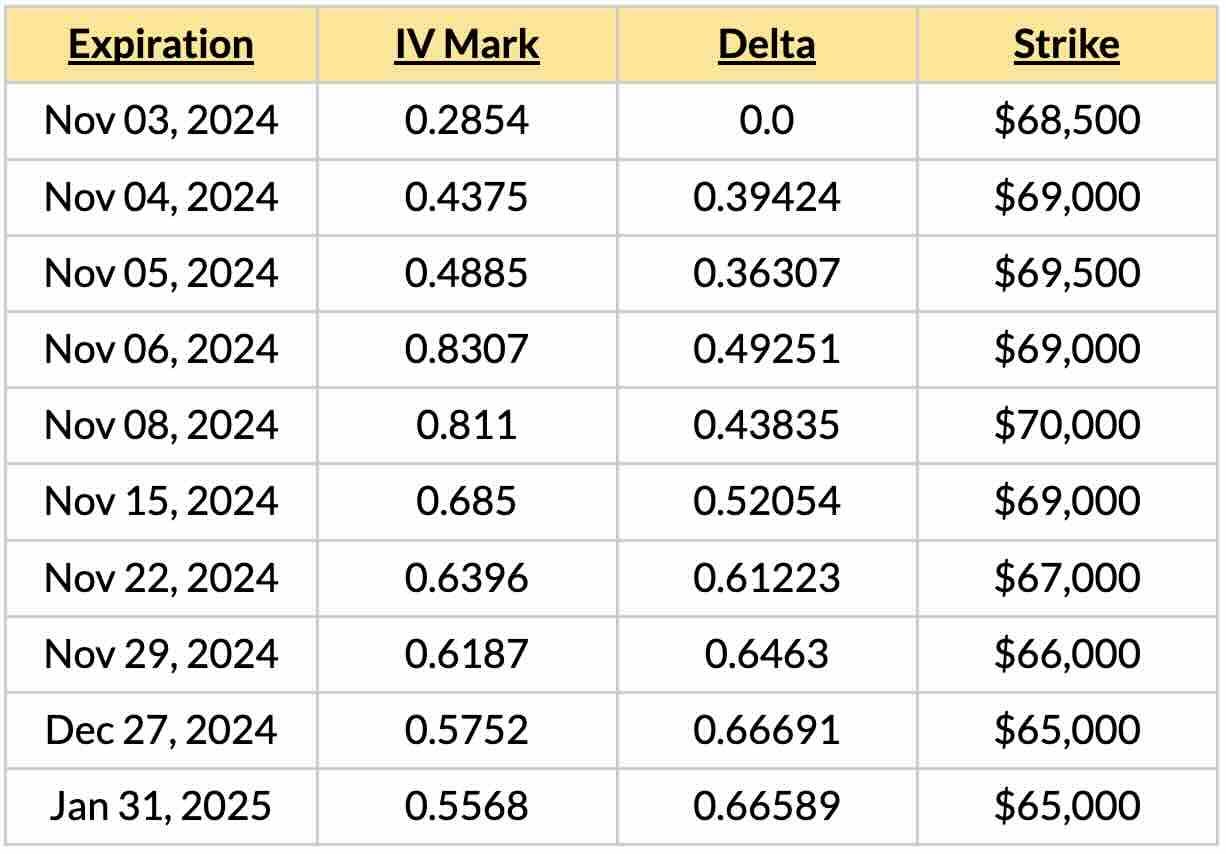

最后一个要点很难在图表中直接观察到,但使用数据点,我们可以确定哪个 delta/执行价代表每个到期日的最小 IV。最小 IV 很有趣,因为我们可以说市场预期这个价格是“最有可能的”。这是一个粗略的说法,因为有几个因素会影响 IV,尤其是交易者对冲其他未知头寸的供需。然而,我们可以从整体上说,市场对期权的定价是围绕价格和到期日组合的不确定性最小的。我们很快就会注意到 IV 相当平坦,所以“最有可能”也并不意味着“最有可能”。

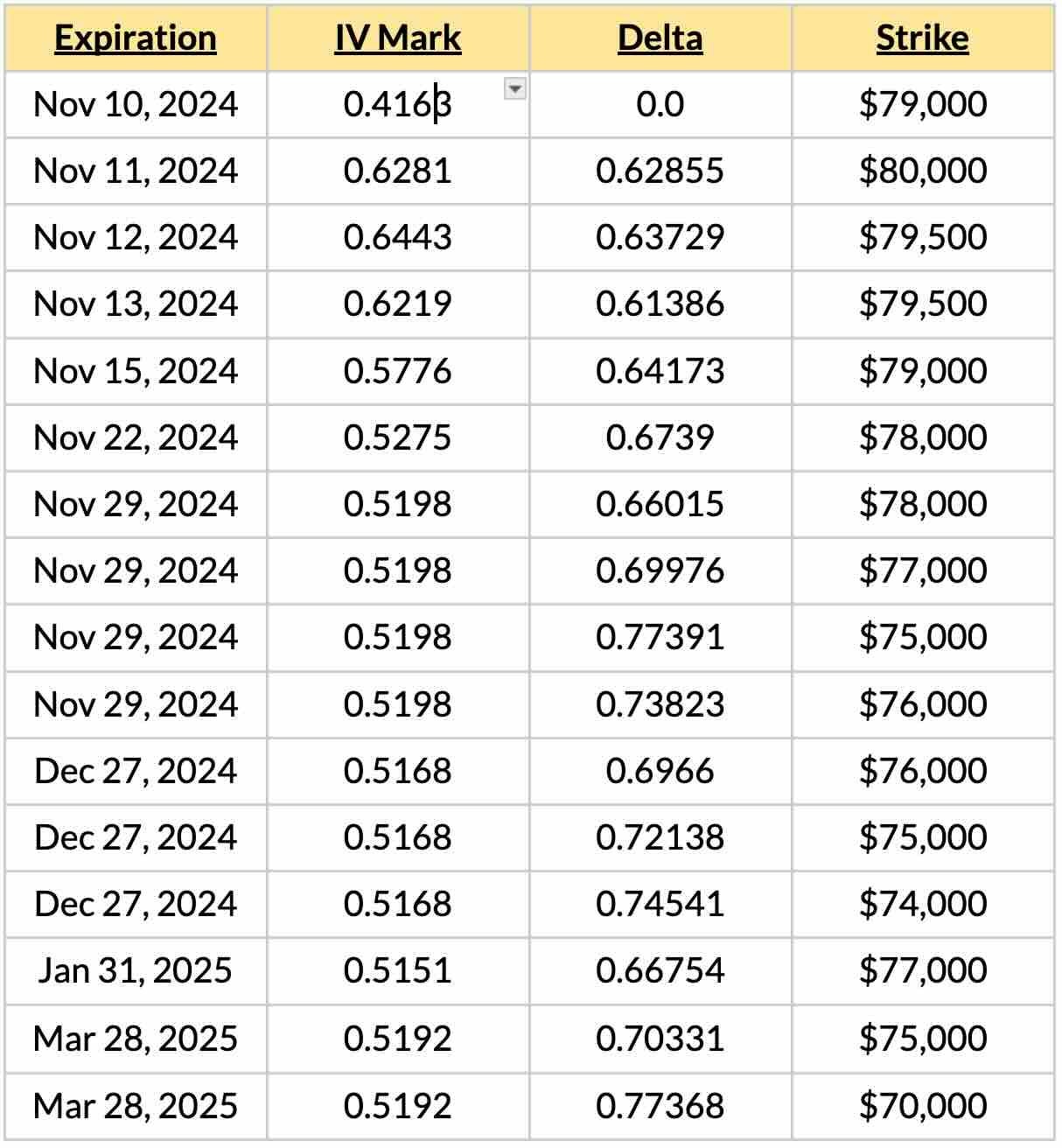

下面的最小 IV 值取自 11 月 3日的曲线:

如果我们查看 11 月 10日的最新曲线,我们会看到最小值的不同模式:

结论

Coin Metrics 更新

关注 Coin Metrics 的市场状况通讯,该通讯通过简洁的评论、丰富的视觉效果和及时的数据介绍本周的加密市场动向。