从历史上看,加密货币估值似乎遵循四年周期,价格先升后降,周而复始。Grayscale Research 认为,投资者有可能通过观察各种基于区块链的指标和其他测量方式来追踪加密周期,从而为风险管理提供参考。

加密领域正逐渐成熟:新的比特币和以太币现货交易所交易产品(ETP)拓宽了市场准入,美国新一届国会可能会为该行业带来更清晰的监管环境。基于这些原因,加密资产估值或许最终将超越早期市场历史中经常出现的四年周期模式。

话虽如此,Grayscale Research 认为,目前各种指标的组合仍与周期的中期阶段相一致。只要该资产类别仍受到基本面因素的支撑(如应用的采用度以及更广泛的宏观市场条件),牛市可能延续至 2025 年及以后。

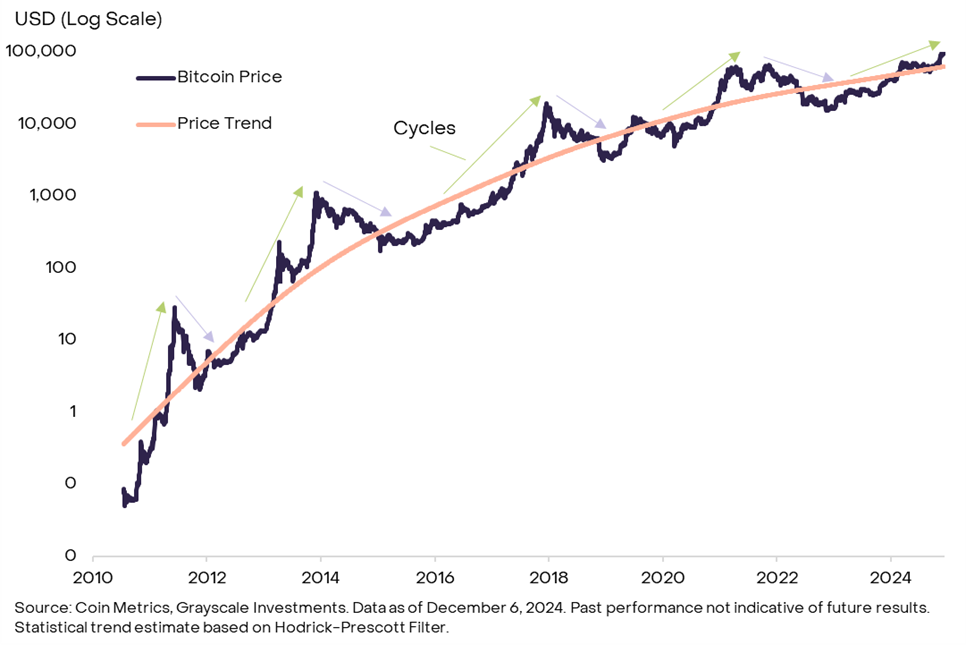

与许多实物商品类似,比特币的价格并不遵循严格的“随机游走”[1]。相反,价格显示出统计上的动量特征:涨势往往接续涨势,跌势往往接续跌势。从更长时间尺度看,比特币周期性上涨与下跌的反复出现,使价格呈现出围绕历史上上涨趋势所形成的周期性波动(见图表 1)。

图表 1:比特币价格特征为围绕上行趋势出现的周期性波动

过去的每个价格周期都有独特的驱动因素,并无理由认为未来的价格回报会完全复制过去的经验。此外,随着比特币不断成熟并被更广泛的传统投资者接受,以及其每四年减半事件对供给的影响逐渐降低,比特币价格的周期性波动可能会改变甚至消退。然而,研究过去的周期可能会为投资者提供一些比特币典型统计行为的参考,从而对风险管理决策有所裨益。

测量动量

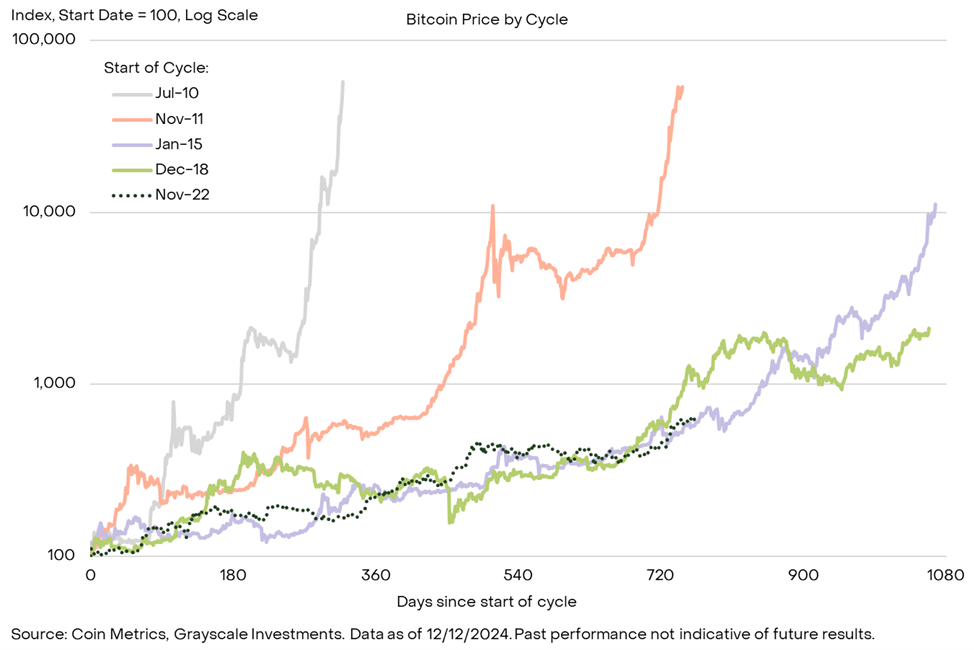

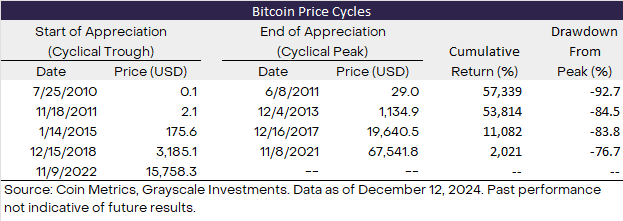

图表 2 展示了比特币在每个既往周期上升阶段的价格表现。价格以周期性低点(标志着上涨阶段起点)为基准定为 100,并追踪至其峰值(标志着上涨阶段的终点)。图表 3 则以表格形式展现了同样信息。

比特币历史上最早的价格周期较短且陡峭:第一个周期持续时间不足一年,第二个周期大约持续了两年。在这两个周期中,价格均从前一周期低点上涨超过 500 倍。随后的两个周期各持续近三年。在 2015 年 1 月至 2017 年 12 月的周期中,比特币价格上涨逾 100 倍,而在 2018 年 12 月至 2021 年 11 月的周期中,比特币价格上涨约 20 倍。

图表 2:本轮比特币价格走势与过去两个市场周期相对接近

在 2021 年 11 月见顶后,比特币价格在 2022 年 11 月跌至约 1.6 万美元的周期性低点。此后,本轮价格上涨阶段便从该点开始,截至目前已持续两年多。如图表 2 所示,本轮价格上涨趋势与过去两个周期轨迹相对接近,而这两个周期均在此后又持续约一年才见顶。从涨幅角度看,本周期比特币约 6 倍的回报率虽可观,但与过去四个周期的涨幅相比仍显逊色。总而言之,虽然我们无法确定未来的价格表现会与过去的周期一致,但比特币的历史表明,本轮牛市在持续时间和涨幅方面都有可能进一步延展。

图表 3:比特币价格历史中的四个不同周期

检查关键指标

除了测量过去周期的价格表现,投资者还可使用多种基于区块链的指标来评估比特币牛市的成熟度。常用指标包括衡量比特币相对于买入者成本基础的涨幅程度、新增资金流入比特币的规模,以及比特币价格相对于矿工收入的水平等。

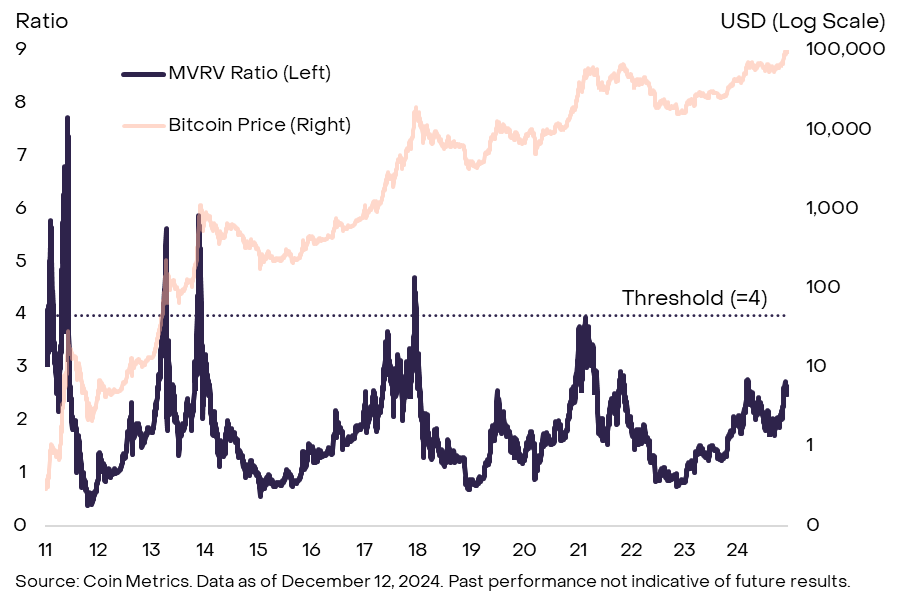

其中一个颇受欢迎的指标是 MVRV 比例,即比特币的市值(MV,以每枚币在二级市场的价格计量)与其已实现价值(RV,以每枚币上次链上交易时的价格计量)之比。MVRV 比例可视为比特币市值相对于市场总体成本基础超出的程度。在过去四个周期的每一个周期中,MVRV 比例均至少达到 4(见图表 4)。目前 MVRV 比例为 2.6,这意味着本轮周期可能仍有上行空间。不过,MVRV 比例在每个周期的峰值都比前一周期低,因此本指标本轮或许在价格见顶前并不一定达到 4。

图表 4:MVRV 比例处于中间水平

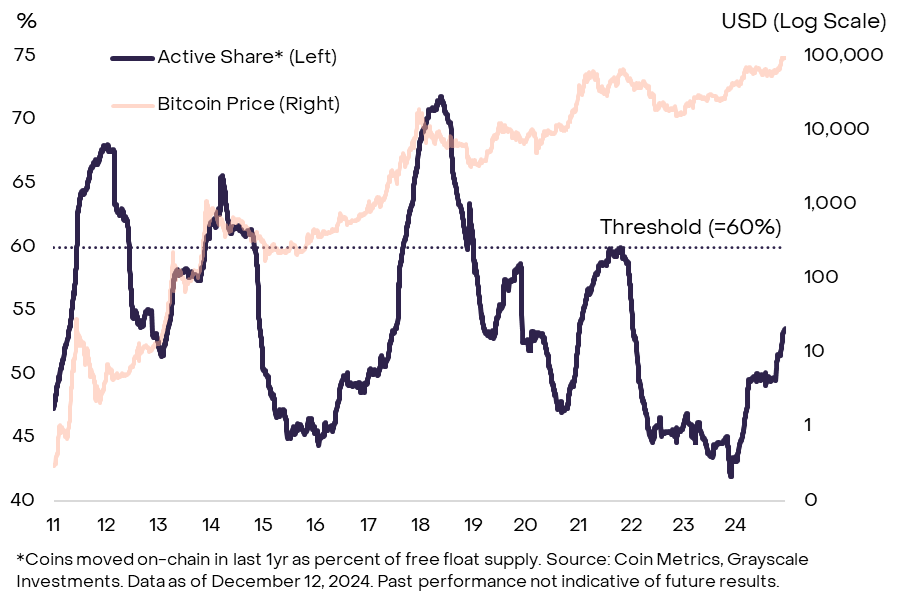

其他链上指标则衡量新资金进入比特币生态系统的程度——这一框架在资深加密投资者中常称为“HODL 波”(HODL Waves)。价格上涨可能是因为新资本以略高于原有长期持有者成本的价格购入比特币。可供选择的具体指标有很多,但 Grayscale Research 偏好使用过去一年内在链上发生转移的币量与比特币流通供给总量的比例(见图表 5)[2]。在过去的四个周期中,这一指标至少达到过 60%,也就是说在上涨阶段的一年中,至少 60% 的流通供给曾在链上发生交易。当前该数值约为 54%,这意味着在价格见顶前,链上可能还需有更多的币易手。

图表 5:过去一年活动的比特币流通量低于 60%

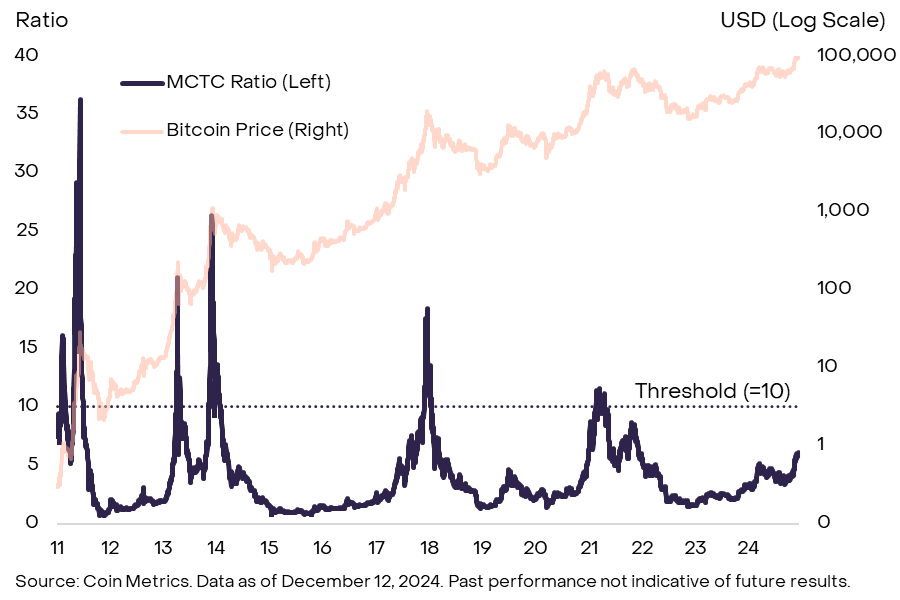

此外,围绕比特币矿工的周期性指标也值得关注。矿工是为比特币网络提供安全保障的专业服务提供者。例如,一个常用的测量方式是计算矿工总市值(MC,即矿工持有的所有比特币的美元价值)与“热力上限”(TC,即矿工通过区块奖励和交易费累计获得的比特币价值)的比率。其直觉在于,当矿工持有的资产价值达到一定门槛时,可能会选择获利了结。历史上,当 MCTC 比例超过 10 时,价格往往在该周期达到峰值(见图表 6)。目前 MCTC 比例约为 6,这表明我们仍处于本轮周期的中间阶段。不过,与 MVRV 比例类似,该指标在每个周期的峰值也在降低,价格可能在 MCTC 比例达到 10 之前就已见顶。

图表 6:比特币矿工指标尚未达过去峰值水平

还有许多其他链上指标,不同的数据来源对这些指标的计算可能略有差异。此外,这些工具只能大致说明当前价格上涨阶段相对于过去的比较情况,并不能保证这些指标与未来价格回报的关系会与过去相同。即便如此,总体而言,比特币周期的常用指标仍低于过去价格见顶时的水平,这表明如果基本面仍有支撑,本轮牛市可能得以持续。

放眼比特币之外

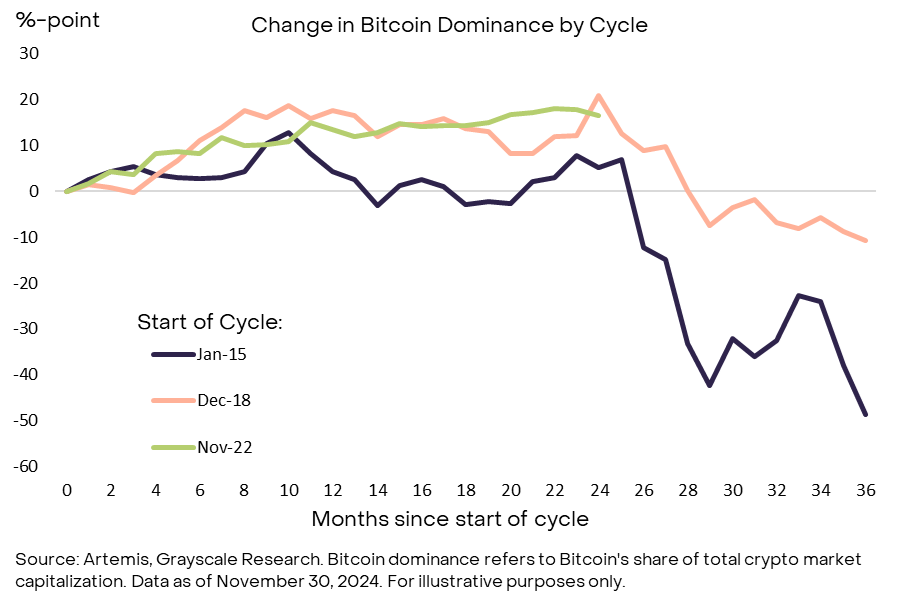

加密市场远不止比特币,行业其他领域的信号也可能为市场周期状态提供指引。我们认为,这些指标在未来一年尤为重要,因为比特币与其他加密资产的相对表现值得关注。在过去的两个市场周期中,比特币主导地位(即比特币在加密总市值中的占比)在牛市开始后约两年达到顶峰(见图表 7)[3]。近期比特币主导地位开始下降,这与前两个周期在进入第三年左右时的表现类似。如果该趋势继续下去,投资者应考虑更加广泛的指标,以判断加密估值是否接近周期性高点。

图表 7:在过去两个周期的第三年,比特币主导地位下降

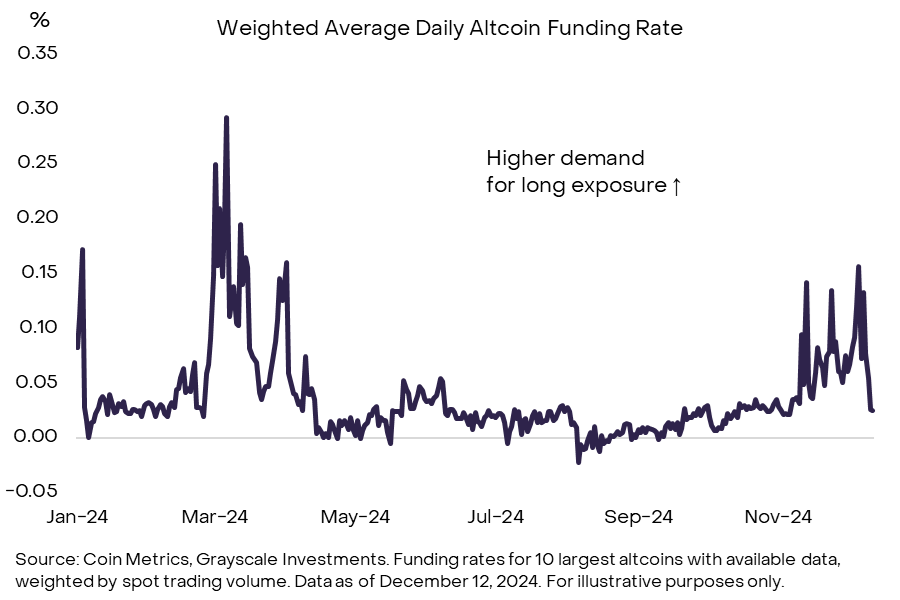

例如,投资者可以关注资金费率(funding rates),即在永续合约中持有多头头寸的持续成本。当投机交易者对杠杆多头的需求上升时,资金费率往往会走高。因此,市场总体资金费率水平能反映整体投机性多头头寸的程度。图表 8 显示了比特币之外市值排名前十的加密资产(即主要“山寨币”)的加权平均资金费率 [4]。目前,资金费率显著为正,这表明杠杆投资者对多头头寸有需求,尽管在上周市场下跌中资金费率有所回落。此外,即使在局部高点,资金费率仍低于今年早些时候的水平以及上一周期的高点。因此,我们认为当前水平与中期投机头寸规模相符,而未达到成熟市场周期所通常对应的极端高位。

图表 8:资金费率显示山寨币存在中等水平的投机多头

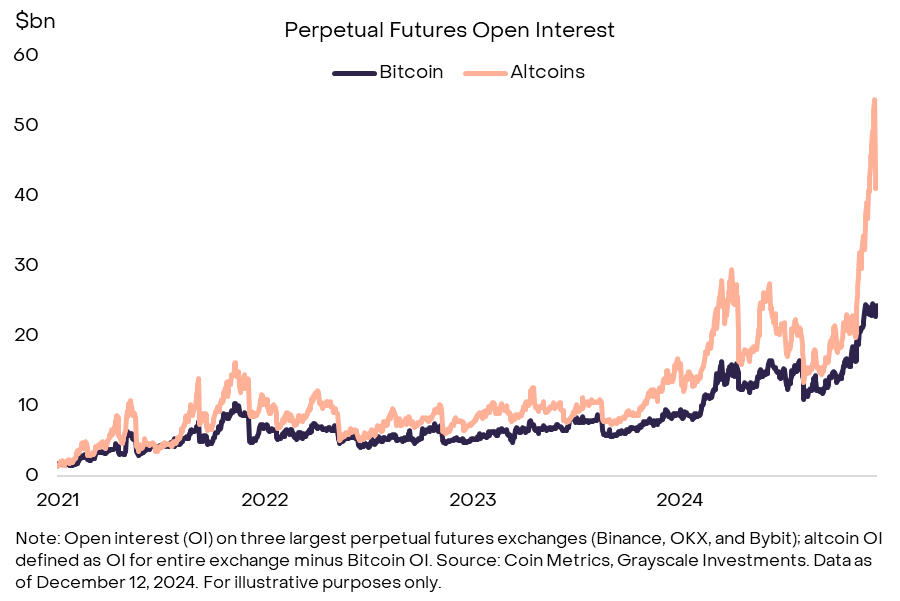

与此形成对比的是,山寨币永续合约未平仓量(OI)已达到相对较高水平。在 12 月 9 日周一发生大规模清算之前,山寨币 OI 在最大三家永续合约交易所上接近 540 亿美元(见图表 9)。这表明整个市场存在较高的投机多头仓位水平。在本周初的一轮清算浪潮后,山寨币 OI 下降约 100 亿美元,但仍维持在较高位置。高额投机性多头头寸与市场周期晚期阶段一致,因此继续监测这一指标可能颇为重要。

图表 9:近期清算前山寨币未平仓量居高不下

往后看

自 2009 年比特币诞生以来,数字资产市场已走过漫长的道路,本轮加密牛市与过去存在诸多差异。最重要的是,比特币和以太币现货 ETP 在美国的获批为市场带来 367 亿美元的净资本流入,将这些资产纳入更为传统的投资组合 [5]。此外,我们认为,近期美国大选将可能为市场带来更明晰的监管框架,帮助数字资产在全球最大经济体中获得长期立足之地——这与过去形成鲜明对比,当时人们一再质疑加密资产类别的长期前景。鉴于这些原因,比特币和其他加密资产的估值可能不再遵循其早期历史中常见的四年周期。

与此同时,比特币及许多其他加密资产可被视为数字商品,因此可能仍会表现出一定程度的价格动量。对链上指标以及山寨币市场头寸数据的评估,或可为投资者的风险管理决策提供参考。Grayscale Research 认为,当前各种指标的组合与加密市场周期的中期阶段相符:如 MVRV 比例已远高于周期性低点,但尚未达到标志过去市场顶部的水平。只要基本面仍有支撑(如应用的推广与更广泛的宏观市场环境),我们看不出为何本轮加密牛市无法延续至 2025 年及以后。

[1] In a financial markets context, a random walk refers to the idea that asset prices evolve in an unpredictable way, in which information of past events holds no information about future results.

[2] Free Float Bitcoin supply defined by Coin Metrics as tokens active at least once in last five years.

[3] Exhibit 7 only shows the two most recent cycles, because the altcoin market was not sufficiently developed before that point.

[4] Defined as the largest tokens by market capitalization after Bitcoin with available data. No data was available for TON, so next largest asset DOT included instead.

[5] Source: Bloomberg, Grayscale Investments. Data as of December 11, 2024.