作者:国盛通信团队

摘要

站在当前时点,我们重新评估 AGI 的发展趋势和投资者预期。市场以算力为起点,延伸出 GPU、光模块、交换机、存储等赛道,并借力海外映射,对 AI 应用翘首以盼,但忽略了当算力放量时对上游基础设施的拉动。如果说应用是爆发力最强的方向,那基础设施便需久久为功,不仅是液冷散热,对能源的需求才是根本,这也是本文的出发点。

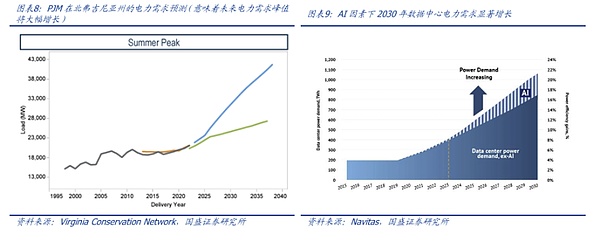

边际变化:AIDC 与传统数据中心最大的区别点之一,在于用电水平大幅提高。AIDC 具有数据量大、算法复杂以及 24/7 即时响应的特点,因此与传统的数据中心相比,AIDC 需要消耗大量电量。随着 AI 的迅速发展,预计集成大语言模型的 AI 软件将会迅速发展,训练需求和推理需求共振,未来数据中心用电量将大幅提升,AIDC 会成为新一代「电老虎」,数据中心消耗电力的比重会进一步提升。SemiAnalysis 预测,全球数据中心关键 IT 电力需求将从 2023 年的 49GW 激增至 2026 年的 96GW,其中 AI 将消耗约 40GW。Vertiv 指引在未来五年内,数据中心耗电量将增加 100GW,到 2029 年全球数据中心电力需求增至 140GW。

困境:美国电网难以支撑 AI 算力发展。相比于数据中心的建设速度,目前美国电网建设速度相对缓慢,且发电容量有限,因此短期内美国将面临 AI 发展下的电力需求困境。目前美国电力供应面临基础设施建设周期长、基建设施短缺、劳动力紧张、从业人员缺乏经验、建设电网需要协调多方利益相关者等阻力。而 AI 的迅速发展已导致部分地区电力供应短缺,北美公用事业公司 Dominion Energy 表示,其可能无法满足弗吉尼亚州的电力需求,导致全球增长最快的数据中心枢纽建设项目推迟多年。

解决方案:短期 - 天然气,中期 -SMR 核电,远期 - 可控核聚变。AI 的崛起正在将资源竞争引向算力 + 能源。在 AI 驱动的数字世界中,算力是迭代和创新的基础,而能源则是支撑这些算力运转的关键。短期内,天然气结合燃料电池为数据中心提供灵活且高效的发电方案,满足当前快速扩张的需求。中期来看,小型模块化反应堆(SMR)因其稳定性和适应分布式部署的特性,成为应对数据中心功率瓶颈的关键路径。远期而言,可控核聚变有望彻底突破能源供给限制,为未来的算力生态提供无限、清洁的动力支持。在这一进程中,从能源技术的持续创新到算力生态的高效协同,不仅推动了 AI 技术的飞跃,也重塑了能源与计算深度融合的未来格局。

我们认为,目前尚处于算力之战,但展望未来 5 年,能源基础设施之争或将成为主流。短期来看,今年三季度 CSP 巨头资本开支均创新高,且倾向于算力侧,而未来 5-10 年,结合 AI 算力投资持续加码和美国目前的电力供应现状,我们认为美国目前电力持平的时代即将结束,算力之战将逐步转变为能源之争。亚马逊、微软、谷歌等算力巨头对 SMR 等核电项目的投资计划已初步证明了这一点,IT 巨头的加入将大幅引进新技术并加速迭代,相关能源基础设施的投资机会将逐步显现。

投资建议:综上所述,能源是科技竞争的下一场战役,正如液冷从可选到必选的过程一样,AI 上游基础设施赛道也正在从传统行业走向核心科技配套,抢占布局先机是未来胜出的关键。建议关注美股核心标的 ETN、EMR、SMR、OKLO、NNE、BE 等,A 股在核电、天然气及基建供应链建议关注中国广核、中国核电、新天然气、中广核矿业、金盘科技、英维克、麦格米特、能科科技、科华数据、欧陆通、壹石通等。

风险提示:技术与监管风险,高资本需求与融资压力,市场需求与竞争风险

投资要件

OpenAI 创始人 Sam Altman 在访谈中曾说过一句话:未来的两种重要资源,将是算力和能源。AI 对性能的追逐,在算力领域已经逐步呈现白热化,而下一阶段竞争的核心因子,将在能源基础设施上初步显现。

【从算力到能源:科技竞争的下一场战役】

人工智能的崛起更直接地将资源竞争引向算力和能源。在 AI 驱动的数字世界中,算力是迭代和创新的基础,而能源则是支撑这些算力运转的关键。「未来最重要的两种资源是算力和能源」,这一趋势从算法优化到硬件突破,再到当前对高效能源系统的需求,将贯穿 AI 技术发展的每一阶段。

【算力的加速需求与硬件极限】

AI 算力的需求呈指数级增长。以英伟达 H100 GPU 为例,60 TFLOPS 的计算能力正在推动大模型的规模化训练,算力激增带来了巨大的能耗挑战。Vertiv 预计,到 2029 年,全球数据中心的总装机功率需求预计将从 40GW 飙升至 140GW,而数据中心每 MW 价值量将从 250-300 万美元提高到 300-350 万美元。英伟达下一代产品 Rubin ultra 单机柜高达 1MW 以上的功耗也表明,AI 算力提升正对电力基础设施施加前所未有的压力,算得多快很大程度上依赖于功率大小。

【能源瓶颈的突显与基础设施的挑战】

数据中心的扩张暴露了电力供应体系的脆弱性。Elon Musk 曾经指出,变压器等关键电气设备的生产能力难以满足当下 AI 需求,而这种电力基础设施的短缺还会进一步放大电网负载的摆幅效应(load fluctuation),尤其是在 AI 训练峰值期,功率需求可能瞬时超过平均负载的数倍,高峰低谷的用电模式对能源系统的稳定性构成巨大威胁。这种瓶颈在 AI 发展的初期并不明显,而随着集群规模扩大、AI 应用放量将愈发明显,Sora 的落地过程就能看出这样的窘境。

【能源技术革新与算力生态协同】

在算力需求飞速增长的背景下,能源瓶颈正成为限制 AI 发展的核心障碍。核能,尤其是小型模块化反应堆(SMR),逐步显露头角,成为适配 AIDC 的最佳方案之一。以 OKLO\Nuscale 为代表的新兴核能企业正在开发微型反应堆技术,Google 和 Microsoft 等云服务提供商已经启动 SMR 项目布局,目标是通过分布式小型核电站为未来的数据中心供电,提供持续、稳定的算力支持。天然气 + 燃料电池 / 清洁能源 / 储能等方案也作为快速落地的选项之一,积极推进中,以 Bloom Energy 为代表的初创公司也借助行业东风快速崛起。

从投资角度看,市场对算力的重要性已有认知,对应用的落地也翘首以盼,不断寻找映射,而忽略了 AI 基础设施的重要性,这不仅仅是液冷、机房的机会,更大的视角来看,下一阶段的竞争,正在各个能源(天然气、核电等)领域逐步蓄力。

1、「电老虎」AIDC 与薄弱电网

1.1 用电:AIDC 下一个短板

1.1.1 美国用电的供与需

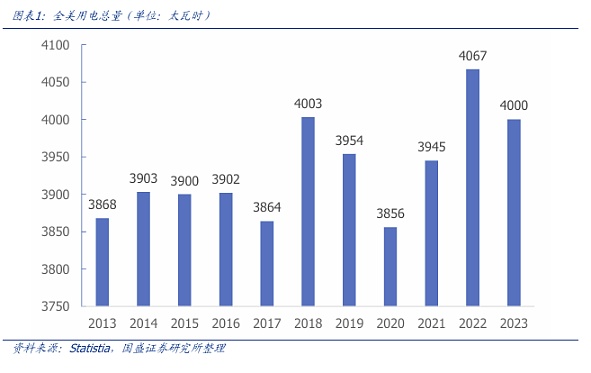

需求侧:数据中心已经是「烧电大户」,用电量占比达到全美 4%。2023 年美国数据中心合计功率约 19GW,按此估算全年耗电量约 166TWh(太瓦时),在全国用电量中占比 4%。

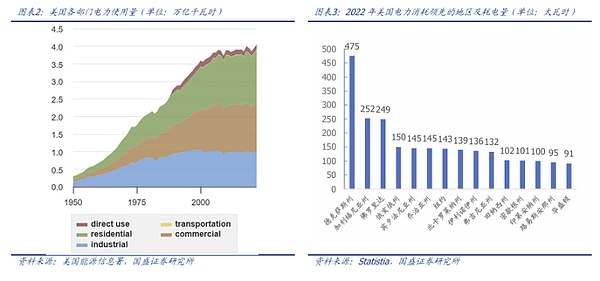

数据中心烧电 166 TWh,超过纽约市全年耗电量,相当于 1538 万家庭用户全年耗电量。分地区来看,22 年纽约全年耗电量 143.2TWh,德州全年耗电量 475.4TWh,加州 251.9TWh,佛罗里达 248.8TWh,华盛顿 90.9TWh,美国数据中心全年耗电量超过纽约市全年耗电量。而 2022 年每位住宅用户的年平均用电量为 10791kWh,照此估算,166TWh 相当于约 1538 万家庭用户一年的耗电量。

*1 TWh = 1000 GWh = 10^6 MWh = 10^9KWh

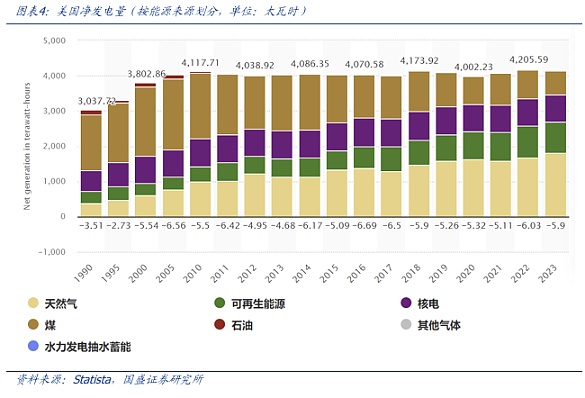

供给侧:美国全年的发电量较为固定,目前仍以火电为主要来源,新能源发电增速较快,核能占比进一步提高。美国全年的发电量大约在 4000-4300 太瓦时(TWh)之间,其中 2023 年火电(燃煤、天然气、石油)占比约 60%,是主要能源来源;新能源发电(风能、太阳能等)近年来快速增长占比达到 21%;核能约占 19%,占比进一步提高。

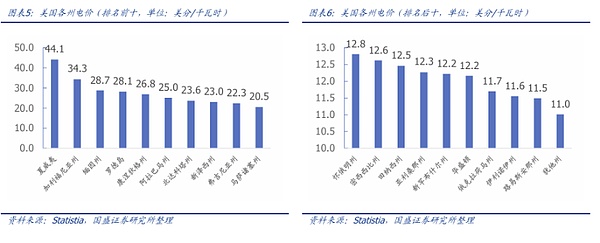

电价:美国是全球电价最低的国家之一,且个别州因为能源优势有更低的电价水平。美国电力消费结构主要划分为 4 个领域:居民、商业、工业和运输。2024 年 9 月居民用户电价为 0.17 美元 / 千瓦时(约折 1.24 元 / 千瓦时,汇率截至 12 月 13 日),商业用户电价为 0.135 美元 / 千瓦时(约折 0.98 元 / 千瓦时);工业用电价为 0.09 美元 / 千瓦时,运输用电价为 0.13 美元 / 千瓦时,2023 年批发电价为 0.036 美元 / 千瓦时。而一些州因为其能源优势电价水平较低,截至 2024 年 4 月,德克萨斯州(天然气和可再生能源丰富)的电价约为 0.147 美元 / 千瓦时、路易斯安那州(能源资源丰富)约为 0.115 美元 / 千万时、田纳西州(水电资源丰富)约为 0.125 美元 / 千瓦时。一些较为耗电的大型基建比如数据中心等,往往在低电价省份建设,上述州府也成为当今算力产业集中地。

数据中心全年用电成本测算:按照批发价 0.036 美元 / 千瓦时估算,美国数据中心(AI 尚未大规模应用情况下)一年耗电 166TWh,预估需要约 60 亿美元。

1.1.2 边际变化:AI 对电网的挑战

【挑战一:用电总量大幅提升】

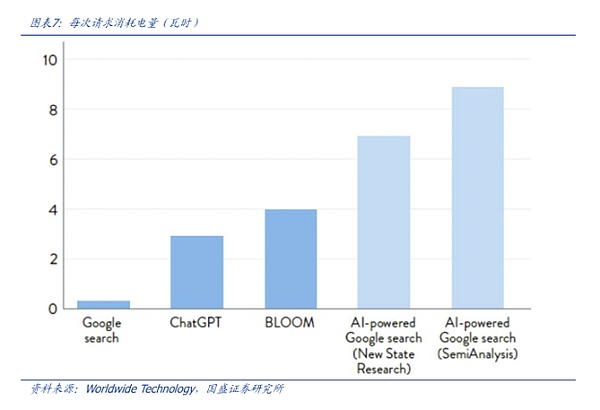

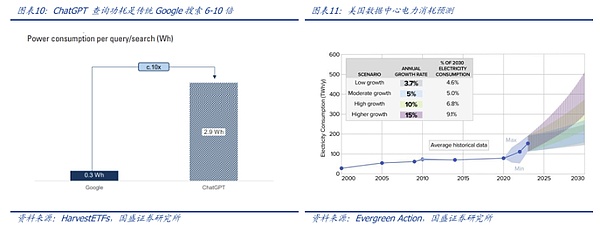

与传统的数据中心相比,AI 数据中心需要消耗大量电量。主要原因是数据量的大幅增长、复杂的算法以及 24/7 即时相应的需求。例如,一个 Google 传统搜索的请求消耗约 0.3Wh,而一个 ChatGPT 请求需要消耗 2.9Wh,为前者的十倍;《焦耳》上发表的一篇论文称,如果谷歌每一次搜索都使用 AIGC,其用电量将上升到每年 290 亿 KWh,这将超过肯尼亚、克罗地亚等许多国家的总用电量;根据纽约客杂志报道,ChatGPT 每天消耗超过 50 万 KWh。

【挑战二:用电摆伏加剧】

现象: AI 数据中心(无论是训练还是推理)电流需求高度瞬变,会在几秒内出现巨大的摆幅。随着神经网络模型任务负载的增加或减少,电流需求会有剧烈波动,每微秒变化甚至可达 2000A。

原理:1)高峰负载波动:AI 模型的训练和推理对算力需求巨大,但并非持续运行,模型训练启动时会出现高峰负载,而低谷时则维持基础运行,导致用电摆伏;2)资源动态调度:AI 任务具有周期性,例如大规模训练需要集中资源,而推理阶段相对分散,这使得功耗曲线更加不稳定;3)实时响应需求:生成式 AI 和大模型应用需要低延迟和高吞吐,驱动基础设施实时扩展,进一步放大功耗波动性。

结果:影响电网稳定性。电网设计并不适应摆伏过大,电网基本针对用电负荷进行设计,希望看到一个比较平稳、有规律的缓慢变化的负载,例如,用电负荷 100GW 的用电设备接入电网后可能会有两条 200GW 的传输线进行供电,两条传输线有一条传输线正常就可以保证运行。而 AI 用电特征会在几秒内出现巨大摆幅,这种剧烈波动可能会影响电网的稳定性。

【挑战三:后续用电需求更大】

AI 数据中心的推理由于用户的大量请求,会比训练更消耗能源。目前,谷歌已在今年上半年宣布将加入新的 AI 功能完善搜索体验,将推出基于 Gemini 的 AI Overviews,该功能已面向部分用户开放试用;微软推出名为 Microsoft Copilot 的个人 AI 助手,并已将 ChatGPT 集成到 Bing 中。而目前谷歌搜索引擎的访问量已经达到每月 820 亿次,Office 商业产品的付费用户数量已超过 4 亿,庞大的用户基数意味着训练好的大模型如果集成到公司产品中,用户请求数将大量增长,AI 即时响应次数激增,导致模型推理耗能超过训练耗能。根据麦肯锡估计,直到 2030 年美国数据中心电力负载可能占所有新增需求的 30% 至 40%。

结论:随着 AI 的迅速发展,预计集成大语言模型的 AI 软件将会迅速发展,训练需求和推理需求共振,未来数据中心用电量将大幅提升,AIDC 会成为新一代「电老虎」,数据中心消耗电力的比重会进一步提升。

1.2 现实困境:电网难以支撑

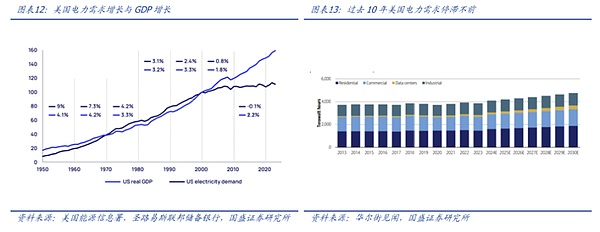

经济发展结构决定了北美电网基建较为薄弱。近 20 年来,美国电力需求与经济增长脱钩速度急剧加快。自 2010 年以来,美国经济累计增长 24%,而电力需求却几乎保持不变,2023 年,美国电力消耗甚至比 2022 年下降了 2%。其本质是区别于国内经济主要靠工业和服务业带动,美国的经济增长主要并不依靠用电或能源的消耗,而主要依赖于高科技产业,能源消耗较低。且效率的提高(主要是用荧光灯和 LED 取代白炽灯)已经抵消了人口和经济增长带来的电力需求,使得公用事业公司和监管机构没有扩大电网或发电能力。

现状:缺时间、缺人、缺基建、缺经验、阻力多。

缺时间:建设一个数据中心大概要两年时间,但是电网的建设要慢得多,建设一个发电站可能需要三五年的时间,而建设一条长距离的高容量的传输线,则需要 8 年甚至 10 年的时间。根据美国区域输电组织 MISO 的说法,其正在规划的 18 个新输电项目可能需要 7 到 9 年的时间,而历史上类似的项目需要 10 到 12 年。据此推断,电网的建设速度很可能无法追赶 AI 的增长速度。

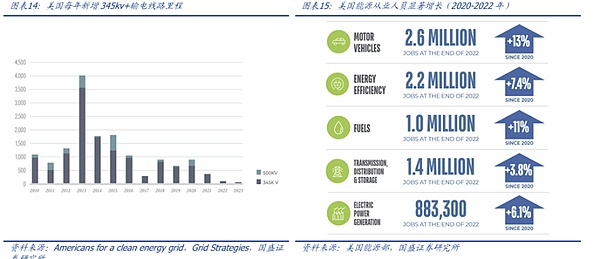

缺基建:根据美国的电力投资趋势,从 2016 年到 2023 年,美国公用事业的资本开支显著增加,尤其是发电、配电和输电领域,电网投资从 2018 年开始提速,主要由于制造业回流对电力需求的推动,在这种背景下,美国依旧没有大规模扩建电网,根据 Grid Strategy 出具的调查报告,2010-2014 年美国平均每年安装 1700 英里的新高压输电里程,但在 2015-2019 年下降到每年仅 645 英里。

缺人:劳动力紧张也是一个制约因素,尤其是实施新电网项目所必需的电气专业工人的短缺问题。根据麦肯锡的估计,根据预计的数据中心建设和需要类似技能的类似资产,美国可能出现 40 万名专业工人的短缺。

缺经验:对于美国来说,整个电力行业的从业人员,在过去 20 年中没有见过电力需求的大规模增长,而且这 20 年很可能意味着有整整一批工程师、工作人员都没有大规模建设新电网的经验。

阻力多:电网的建设需要电站、传输线等基础设施,而这些可能需要无数利益相关者共同努力,就线路走向和承担费用达成妥协。

结论:相比于数据中心的建设速度,目前美国电网建设速度相对缓慢,且发电容量有限,因此短期内美国将面临 AI 发展下的电力需求困境。比如,北美公用事业公司 Dominion Energy 表示,可能无法满足弗吉尼亚州的电力需求,导致全球增长最快的数据中心枢纽建设项目推迟多年。而根据 Wood Mackenzie 机构的说法,在电力行业,新的基础设施规划需要 5 到 10 年的时间。此外,大多数州公用事业委员会在经济增长环境中监管经验不足。由此推断,未来几年电力能源可能将成为 AI 发展的最大制约因素之一。虽然市场关注可控核聚变等创新方案,但远水解不了近渴,形成短期、中期、长期的综合解决方案是必然。

1.3 多角度测算:AIDC 究竟多耗电?

* 总电量(GWh)=总功率(GW)×时间(h)

* 总功率(GW)=IT 设备功率(GW)×PUE(能效比)

1.3.1 测算角度一(保守):AI 芯片

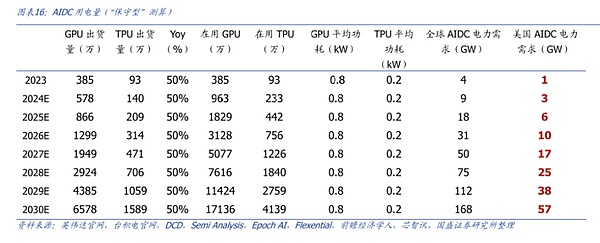

测算逻辑:测算角度一是从芯片数量角度出发,推演到 2030 年,再用芯片数量 * 芯片功耗来预测用电总量,未考虑服务器整体功耗会大于单芯片 * 数量,未考虑将来芯片升级迭代后可能发生的单芯片功耗提升情况,因此我们认为测算角度一属于「保守型」测算,测算数据是几种方法中较小的,2030 年 AIDC 用电需求为 57GW。

在用 GPU、TPU 数量:根据 DCD 报道,2023 年英伟达、AMD 和英特尔三家企业数据中心 GPU 总出货量预估为 385 万个,2023 年为谷歌生产的 TPU 数量预计为 93 万个。进一步追溯供应链,台积电预测,2024 至 2029 年 AI 服务器制造的需求的同比增长率约为 50%。以此计算,2030 年 GPU 出货量约为 6578 万,TPU 出货量约为 1589 万。而根据英伟达官方说法,大部分 H100、A100 的使用寿命平均为 5 年,因此我们假设 2030 年在用芯片数量为 26-30 年芯片出货量的总和,因此 2030 年在用 GPU、TPU 数量约为 17136 万和 4139 万。

GPU、TPU 功耗: H100 NVL 的最大功率可达到 800W。则 2030 年预计将有 17136 万个 GPU,假设 GPU、TPU 能耗占 IT 设备总能耗的 90%,假设美国占比 34%,利用率为 80%,PUE 为 1.3 计算,2030 年美国 AIDC 中 GPU 电力需求约为 54GW(GPU 数量 *GPU 功耗 * 美国占比 *PUE* 利用率÷芯片占比=17136 万个 *0.8kW*34%*1.3*80%÷90%=54GW);

而根据谷歌官方说法,TPU v4 芯片平均功率为 200W,结合上述 2030 年在用 TPU 量约为 4139 万的估计,我们预计 2030 年 TPU 总功耗约为 3.3GW(其他指标假设与 GPU 相同)。

角度一结论:2030 年美国 AIDC 用电总量为 57GW。23-26 年芯片存量仅考虑 23 年之后的芯片出货量进行加总,其他计算方法与上述方法相同,27 年至 30 年与上述计算方法相同,最终加总 GPU 与 TPU 功耗得出美国 AIDC 所需电容量在 24-30 年将分别达到 3/6/10/17/25/38/57GW。

假设一:芯片增速为每年 50%(参考台积电说法)。

假设二:假设芯片平均寿命为 5 年(参考英伟达给出的 GPU 寿命)。

假设三:IT 设备平均功率利用率为 90%(考虑 IT 设备中 NVSwitches、NVLink、NIC、重定时器、网络收发器等功耗,假设 GPU、TPU 耗能占比 90%,其他 IT 设备耗能占比 10%)。

假设四:考虑 IT 不可能都满负荷运行,且不可能永远 24 小时运行,参考 Semi analysis,将可能利用率设置为 80%。

假设五:PUE 为 1.3(PUE 为数据中心总耗电量除以 IT 设备所用电量)。

假设六:美国算力需求占比全球 34%(经中国信息通信研究院测算,美国在全球算力规模中的份额为 34%)。

1.3.2 测算角度二(乐观):数据中心

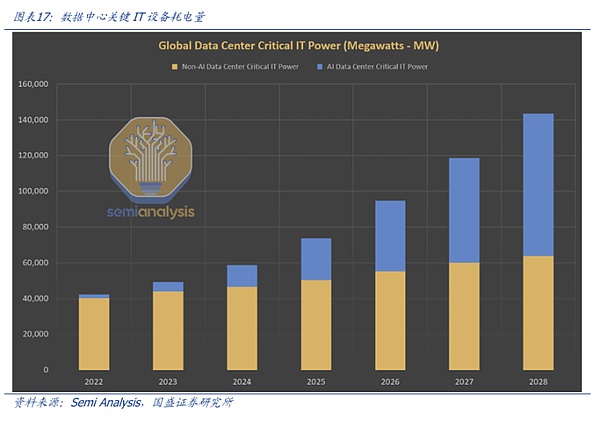

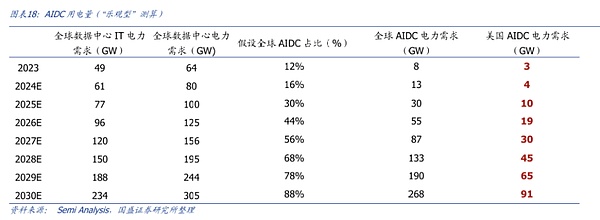

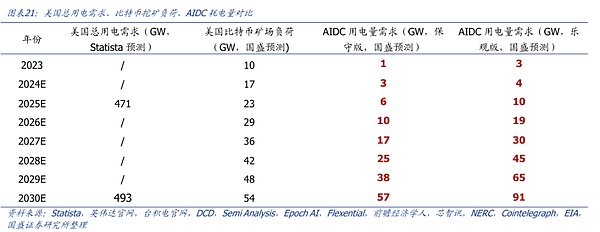

测算逻辑:测算角度二是从数据中心建设角度出发,参考第三方预测的全球数据中心建设进度(复合增速 25%),同时由于预测数据截至 2026 年,我们假设 2027 至 2030 年依旧维持 25% 的复合增速,对全球数据中心电力需求进行预测,并假设其中 AIDC 的用电量和占比,因此我们认为,该预测角度得到的数据较为「乐观」,最终预测到 2030 年美国 AIDC 用电需求最高为 91GW。

研究公司 SemiAnalysis 利用了 5000 多个数据中心的分析和建设预测,并将这些数据与全球数据以及卫星图像分析相结合,预计未来几年数据中心电力容量增长将加速至 25% 的复合年增长率,同时 AIDC 占比将进一步提升,数据中心方面,根据预测数据,全球数据中心关键 IT 电力需求将从 23 年的 49GW 激增到 26 年的 96GW,我们假设 27-30 年继续保持数据中心 25% 的复合增速(参考 2023 到 2026 年增速,为 25%),那么到 29、30 年全球数据中心关键 IT 电力需求分别增长至 188、234GW;参考 Semi Analysis 数据,结合 AI 算力蓬勃发展、下游应用陆续爆发大背景,我们认为未来 AI 在数据中心中占比有望持续加速提升,因此我们假设 23-30 年全球 AIDC 占比分别达到 12%/16%/30%/44%/56%/68%/78%/88%,从而计算出 29、30 年全球的 AIDC IT 设备电力需求分别为 65GW、91GW。

角度二结论:以美国占比为 34%,PUE 为 1.3 计算,到 2030 年美国 AIDC 电力需求将达到 91GW。

假设一:结合 AI 算力蓬勃发展、下游应用陆续爆发大背景,我们认为未来 AI 在数据中心中占比有望持续加速提升,因此我们假设 23-30 年全球 AIDC 占比分别达到 12%/16%/30%/44%/56%/68%/78%/88%。

假设二:PUE 为 1.3(PUE 为数据中心总耗电量除以 IT 设备所用电量)。

假设三:美国算力需求占比全球 34%(经中国信息通信研究院测算,美国在全球算力规模中的份额为 34%)。

1.3.3 总结一:AIDC 占比全美总耗电比例提升

(1)AI 耗电量占全美耗电量比重提升,占比有望超 1 成

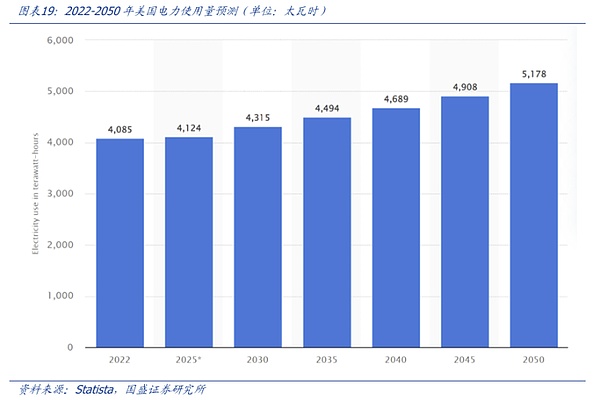

根据 Statista 预测数据,2022 年,美国的电力使用量约为 4085 太瓦时,预计未来几十年美国的电力使用量将继续上升,到 2030 年达到 4315 太瓦时(对应 493GW),到 2050 年将达到 5178 太瓦时。根据我们前面的「测算角度一」,假如 2030 年 AIDC 总功耗最高为 57GW,那么占全美用电量的比重将提升至 12%(57GW/493GW),较 2023 年的 4% 大幅提升。

1.3.3 总结二:AIDC 耗电量有望比肩比特币挖矿

在我们 2024 年 8 月 6 日发布的报告《AI 东风已至,比特币矿场开启第二增长曲线》中,对比特币矿场用电量进行过假设和预测,在该报告中,据我们预测 2024/2025/2026/2027/2028 年得州比特币矿场负荷分别为 4.7/6.5/8.3/10.1/11.9GW(假设得州比特币矿场年新增负荷为 1.8GW),关于得州比特币矿场负荷在美国的份额,我们假设保持 28.5% 不变,因此据我们预测美国比特币矿场年负荷分别为 17/23/29/36/42GW。

为了方便对比,我们将数据预测至 2030 年,假设:1)得州比特币矿场年新增负荷为 1.8GW,2)假设 2029 年和 2030 年德州矿场份额保持 28.5% 不变。因此得出 2024/2025/2026/2027/2028/2029/2030 年,美国比特币矿场每年耗电分别为 17GW/23GW/29GW/26GW/42GW/48GW/54GW。

结论:保守预测下,美国 AIDC 耗电量将在 2030 年赶超比特币挖矿电力需求;乐观预测下,美国 AIDC 电力需求将在 2029 年超过比特币挖矿。

2、困境何解:短期「天然气 +」是主流

2.1 短期内最快落地方案是天然气

2.1.1 变电站成为传统用电瓶颈

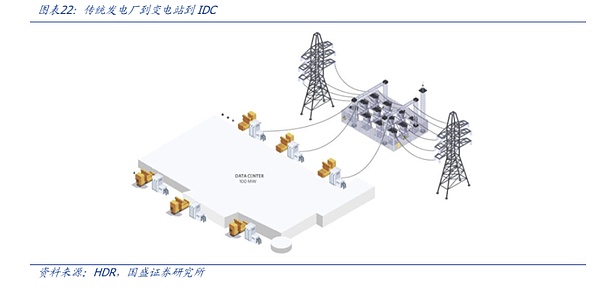

【数据中心供电的现状】

购买电力与变电站:数据中心通常通过与电力公司签订合同来购买电力,这意味着数据中心的电力供应是从发电站生成的电流经过传输网络输送到数据中心。然而,电力经过长距离输送后,电压通常需要通过变电站进行调整,以确保电力符合数据中心的电压需求。

变电站的必要性:变电站将高电压的电力转化为适合本地使用的低电压。大多数电力系统都需要经过变电站进行电压转换和分配。若没有本地变电站,电力就无法直接用于数据中心。

变电站的建设难度较大、周期较长、成本较高:变电站的建设通常需要大量资金投入,涉及到土地、基础设施建设、设备采购和人力储备等。此外,变电站建设的周期较长,且需要满足严格的环境和安全标准。

结论:目前现有买电方式下,变电站成为制约 AIDC 用电的瓶颈。由于数据中心的电力需求不断增长,新建变电站或扩容现有变电站需要较长的时间,而且需要大量的审批和建设时间,可能无法迅速跟上数据中心的需求。

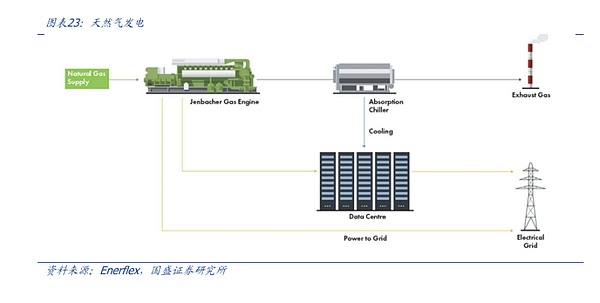

【天然气不需要变电站,是分布式供电的优选】

天然气发电不依赖变电站。天然气发电是通过燃烧天然气产生电力,天然气发电站通常与数据中心通过专用管道连接,直接将天然气输送到发电设施进行燃烧发电,然后生成的电力通过当地的电网或专用线路供应给数据中心,通常可以在数据中心附近的发电设施中完成,与传统电力传输方式不同,天然气发电不需要经过高压电力传输网,因此不依赖于远程变电站和电力输送设施。天然气发电可以在数据中心附近建造小型的天然气发电站(如分布式发电系统),降低对外部电网的依赖,同时缩短电力供应的响应时间。

2.1.2 AI 快速发展与 SMR 核电落地存在时间差

虽然核电在诸多方面具备优势,但北美算力市场当下最重要的需求是「快速实施」,迅速点亮 GPU 获得算力,天然气成为当下首选。

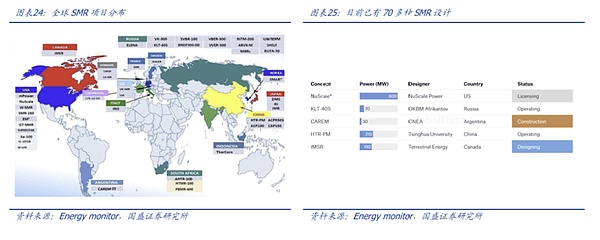

尽管 2023 年 2 月美国核管理委员会批准核电公司 Nuscale Power 设计首个 SMR(Small Modular Reactors 小型模块化反应堆),且中俄等世界各国都在竞相将 SMR 技术付诸实践,但 SMR 的商业化仍需要一段时间,安全审批流程复杂且较为耗时。目前已经可以看到 SMR 已唤起全球对核能的兴趣。在美国核裂变行业已获得《通胀削减法案》提振,该法案包括多项税收抵免和激励措施,同时为核能办公室提供 7 亿美元资金,用于支持发展高纯度低浓缩铀(SMR 所需的燃料)的国内供应;全球有 70 多种商业 SMR 设计正在开发中,且目前已经有两个 SMR 项目在中国和俄罗斯运营。但根据美国能源监管部门的说法,核反应堆是极其复杂的系统,必须符合严格的安全要求,并考虑到各种各样的事故情景,且许可流程繁琐且因国家而异。这意味着 SMR 需要一定的标准化才能进入商业市场,因此需要寻找其他方案解决短期的能源短缺问题。

2.2「天然气 + 多能源」搭配更稳健

天然气 + 其他多能源的搭配方案,是目前能适应 AI 电力需求的最快落地方案。相比 SMR 核电这种高能量密度但部署周期较长的独立解决方案,天然气发电因其高效性和灵活性,可作为基础能源快速响应负载需求,同时与可再生能源、燃料电池、储能系统协同使用,有效弥补间歇性和稳定性不足。这种多能源组合既能满足 AI 数据中心对稳定供电的需求,又在碳排放和成本之间提供平衡,成为当前数据中心能源战略的重要选择。

协同不是必需,但对于需要综合平衡稳定性、环保性和成本的大规模 AI 数据中心,协同使用多能源方案是更灵活且长远的选择,有明确目标(如低成本、超快速部署)的情况下,单一方案也可以满足:

【仅用天然气发电(单一方案)】

优点:天然气发电本身可以作为独立的供电方案,适合对电力需求稳定、快速部署要求高的场景,尤其是需要高可调度性的 AI 数据中心;

局限:虽然部署速度快,但长期来看碳排放较高。

【多能源协同的必要性】

更稳定安全:AI 数据中心对电力连续性要求极高(不允许短时断电),可以采用天然气 + 储能系统或燃料电池作为后备支持;

更环保:天然气 + 风能、太阳能等低碳能源搭配。

2.3 天然气方案:以 xAI 为例

天然气发电技术路径成熟、配套设备完善、且性价比较高,在短期内是能够最快解决 AI 电力短缺问题的选择,特斯拉 xAI 采用天然气方案作为应急电力供应。天然气发电机是一种使用天然气而不是汽油或柴油的发电机。相比于柴油,天然气购买成本较低且不存在「湿堆积」问题。因此从短期的能源解决方案来看,天然气发电机相比于燃油等其他使用化石燃料的发电机相比具有成本效益、运行效率高、更环保等优势。根据 DCD 报道,目前特斯拉 CEO 马斯克已从 Voltagrid 采购了 14 台移动天然气发电机,每台发电机可提供 2.5 MW 电力,用以缓解其初创公司 xAI 的数据中心电力短缺问题。

* 补充细节 1:马斯克 xAI 主要采用英伟达 H 系服务器,集群散热采用液冷方案。xAI 数据中心中的每个液冷机架包含 8 个英伟达 H100 GPU 服务器,总计 64 块 GPU,密集布局要求每个计算节点都能高效散热,传统风冷方式难以适应,因此 xAI 选择了超微的液冷方案。

* 补充细节 2:xAI 数据中心同时采用了 Megapack 储能系统。xAI 表示其团队在建设计算集群时发现 AI 服务器并不会全天候以 100% 的功率运行,而是存在许多功耗的峰值和谷底,因此在中间添加特斯拉的电池存储产品 Megapack 来缓冲波动,从而提高整体系统的可靠性,减少电力损耗。

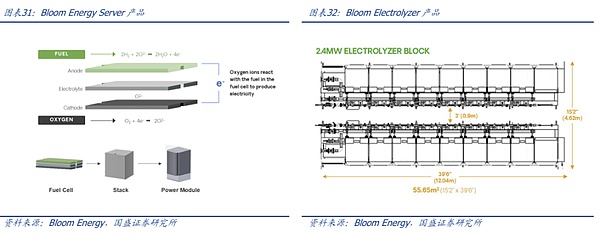

2.4 燃料电池:以 Bloom Energy 为例

公司概况:Bloom Energy 专注于开发高效、低排放的能源技术,致力于通过创新的固体氧化物燃料电池(SOFC)和固体氧化物电解槽(SOEC)技术,推动全球能源转型。作为一家领先的清洁能源公司,公司通过其先进的氢气和燃料电池技术,致力于为工业、商业以及数据中心等高需求领域提供可持续、可靠的能源解决方案。公司成立于 2001 年,总部位于美国加利福尼亚州,并在全球范围内拓展业务。

核心技术:公司核心技术包括固体氧化物燃料电池(SOFC)和固体氧化物电解槽(SOEC),SOFC 系统在使用 100% 氢气时提供高效的电力输出,电气效率高达 65%,远超传统能源系统。Bloom Energy 的燃料电池系统还能够集成热电联产(CHP)技术,使得总能效高达 90%,从而有效降低能源消耗和碳排放。此外,SOEC 技术可用于高效的氢气生产,是清洁能源转型中的关键技术之一。

产品应用:公司产品广泛应用于多个领域,包括工业电力供应、商业能源管理和数据中心能源解决方案。特别是在数据中心领域,随着对能源高效性和碳中和目标的需求不断增加,Bloom Energy 的燃料电池技术的高效、低排放的特点更为突出,其氢气解决方案不仅可以满足大规模能源需求,还能为企业提供可靠的备用电源,确保运营的连续性和稳定性。目前 Bloom Energy 的市场已经覆盖北美、亚洲和欧洲等多个地区,尤其是在韩国与 SK Ecoplant 的合作中,Bloom Energy 的氢气燃料电池项目预计将在 2025 年上线。此外,公司已经宣布与 AEP 达成千兆瓦燃料电池采购协议,为 AI 数据中心提供动力。

3、中期方案:SMR 核电脱颖而出

3.1 为什么是核电:更适配 AI

3.1.1AIDC 的特征:分布式与高密度

AIDC 算力中心与传统 IDC 数据中心相比较,有两大最显著的区别,也是 AIDC 的重要特征。

【AIDC 特征一:分布式部署】

AI 的应用场景和任务要求等决定了 AIDC 需要采用分布式部署方式。AIDC 与传统的 IDC 在计算需求、应用场景、资源消耗等方面有显著差异,AIDC 的任务通常是计算密集型的,尤其是 AI 领域的大规模深度学习、机器学习、数据分析等任务,单个计算节点无法承载所有的任务,因此,AIDC 需要将计算任务拆分成多个小任务,通过分布式计算框架将任务分发到多个节点并行计算,这就需要多个地理位置的数据中心或计算节点协同工作。

【AIDC 特征二:24 小时高密度计算】

AI 计算任务的持续性与高负载决定了 AIDC 必须 24 小时高负荷运转,对电力资源和冷却支持的要求更高。AI 模型训练往往是一个长周期的过程,需要持续的计算力支持,因此 AIDC 通常会进行长时间持续的计算任务;传统 IDC 的负载一般会根据业务需求有所波动,且很多应用不需要如此长期、不间断的计算支持。因此 AIDC 的高功耗计算硬件需要全天候的强电力供应和冷却支持。

AIDC 的分布式部署 + 高密度计算特征,决定了其他能源难以满足适配,而小型核电 SMR 最符合供电需求。

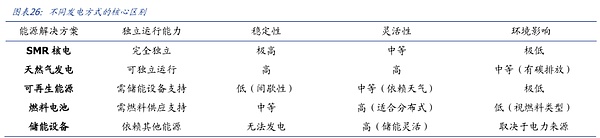

推力——其他能源不适配 AI 需求,稳定性和地理区域选址均难以满足 AIDC:

水电的季节性较为明显,难以满足稳定大量的供电需求,同时水资源丰富的地理位置是固定的,难以满足 AIDC 的分布式部署需求,同时水电需要配电网传输电力,整体成本较高,新建成本和时间更高;

火电的燃料成本较高,且碳排放限制严格,即便购买碳排放指标,也会使得火电的综合成本更高,因此并不适用需要大量耗电的 AIDC,同时火电也面临配电网导致成本较高的问题;

其他新能源(如太阳能、风能等)虽然清洁,但其发电能力受到天气条件和地域限制的影响较大,间歇性和不稳定性使得它们无法在高负载的情况下确保 AIDC 全天候稳定运行,此外部分新能源比如光伏的转化效率尚低,且后期运维成本较高,从性价比角度出发也不适用于 AIDC。

吸引力——SMR 核电比较优势更强,模块化设计适应分布式部署,同时也适配碳排放减少的环保要求。SMR 技术的模块化特点使其能够在分布式部署场景中灵活应用,可以根据不同区域的需求灵活增加或减少模块,确保 AIDC 分布式数据中心的电力供应不受地理位置、天气、能源价格波动的影响,而且核电作为清洁能源,符合全球碳排放减少的趋势,适合 AIDC 对绿色能源的需求,因此核电 SMR 适合作为 AIDC 的主电力供应来源。

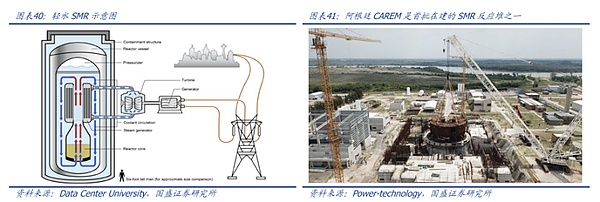

3.1.2 核电 SMR 落地速度最快

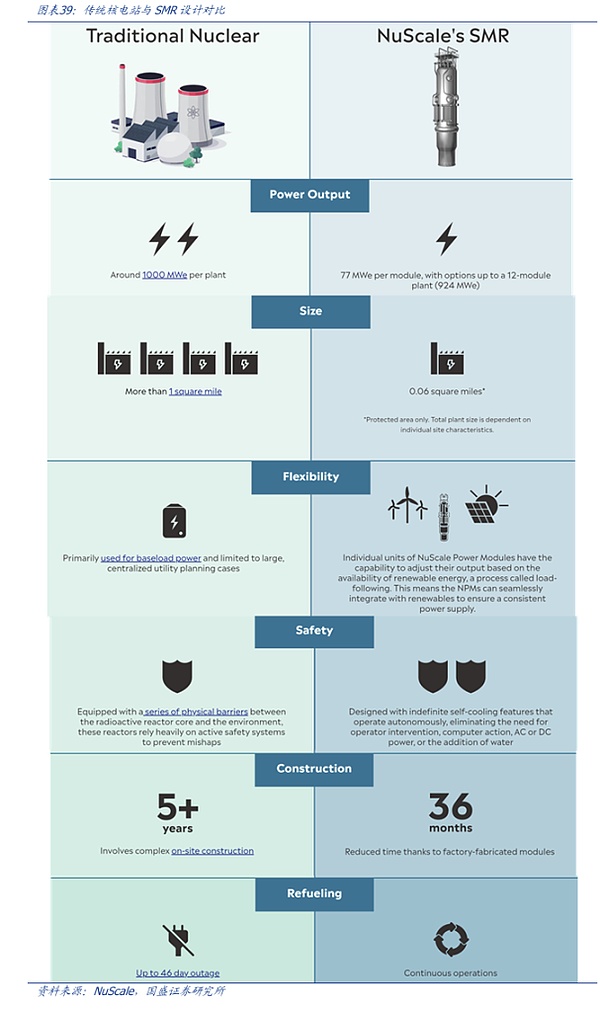

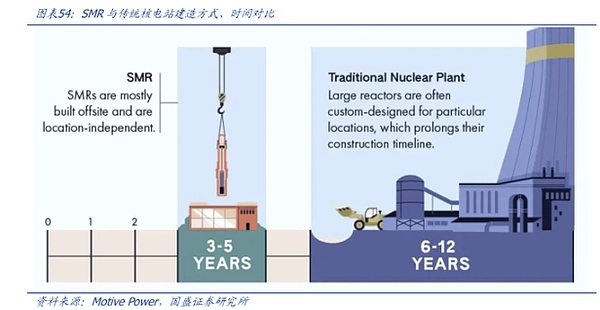

SMR 是什么——模块化、更小、更便于部署的核反应堆。SMR(Small Modular Reactor,小型模块化反应堆)是核能技术的一种新型发展,SMR 是核电站的一种类型,但与传统的核电站有明显的不同。SMR 是一种小型、模块化的核反应堆,其设计目的是提供较小规模的电力输出,并且在建造时采用模块化组件,便于工厂化生产和运输,通常 SMR 的输出功率相比传统的大型核反应堆更小。在 AIDC 出现之前 SMR 常应用于远离电网的偏远地区、小岛屿、军事基地,或者作为工业用电的补充来源。

相较于传统核电站,SMR 具备规模小、建设时间短、(建设和维护)成本更低、安全性更高、更清洁绿色、寿命更长等特点:

模块输出功率小:SMR 的输出功率比传统核电站小,通常在几十到几百兆瓦之间,而传统核电站的规模通常为 1000 兆瓦以上,比如 NuScale 的 SMR 模块单个能提供 77MW 的电力,最高拼装 12 个模块后能提供 924 MW 的电力;

建设时间较短:因为 SMR 采用模块化设计,允许工厂化预制和快速组装,比如 NuScale 的 SMR 核电站只需要 36 个月(3 年),而传统核电站的建设周期通常较长,可能需要五到十年以上。

占地面积小:传统核电站占地面积较大,通常大于 1 平方英里(约等于 2.6 平方公里),而模块化的 SMR 占地面积通常更小,NuScale 预测的 SMR 核电站占地面积 0.06 平方英里,接近一个小型公园的面积。

成本更低:传统核电站的建设成本通常较高,且受规模效应影响,但 SMR 的建设成本相对较低,部分原因是采用标准化、模块化设计,使得各个模块能够批量生产,降低单个反应堆的建设和维护成本。

安全性更高:SMR 设计往往具备更高的被动安全特性和抗灾能力,能够在出现故障时自动停堆,不需要人为干预,而且 SMR 反应堆体积更小,因此具备更高的安全性和可靠性。

更清洁:SMR 采用先进的反应堆设计,可以更高效地使用燃料,并且减少核废料的产生,更符合清洁能源的要求;

寿命更长:SMR 的设计使用寿命长达几十年而无需换燃料,寿命远超传统发电模式,比如 Nuscale 的 SMR 设计寿命长达 60 年。

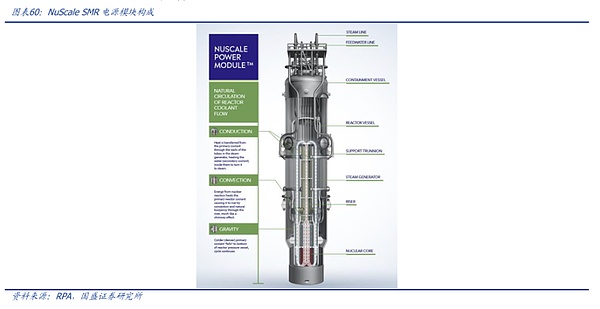

SMR 的原理——与大型核反应堆基本相同,还是通过核裂变反应产生热能形成蒸汽,进而驱动发电机发电。(1)核裂变反应:与传统核电站一样,SMR 的核心是核反应堆,通过核裂变反应产生热量,反应堆中的铀 -235 等可裂变材料(如铀或钚)吸收中子后发生裂变,裂变过程会释放出大量的热能和中子;(2)热交换和蒸汽产生:反应堆中的裂变反应产生的热量可以用来加热冷却剂,冷却剂在核反应堆内流动,将热量带走,并传递到蒸汽发生器或直接通过热交换器将热量传递给水,形成蒸汽;(3)蒸汽驱动发电机:产生的蒸汽被导入涡轮机,通过涡轮机的转动来驱动发电机,发电机再将机械能转换为电能,供给电网或用户;(4)冷却系统和安全机制:SMR 通常采用天然循环冷却系统或被动安全系统,利用自然的物理过程(如热对流)来保持反应堆冷却,从而减少对外部电力和设备的依赖,这些系统可在出现故障时自动关闭反应堆并降温。

SMR 的构成——通常包括多个模块,采用标准化的组件,可以快速组装和部署。(1)反应堆核心:包含核燃料、发生核裂变、产生大量热能;(2)冷却系统:通过循环冷却剂将热量从反应堆核心带走,冷却剂可以是液态金属(如钠)、气体(如二氧化碳或氦气)、或者水,一些 SMR 设计采用自然对流或被动安全系统,不依赖外部动力来保持冷却,增强了系统的安全性;(3)蒸汽发生器:将热交换后的冷却剂传递给水,从而产生蒸汽,蒸汽导入涡轮机,驱动发电;(4)涡轮机和发电机:将机械能转换为电能;(5)控制系统:SMR 采用数字化控制系统,部分还引入 AI 技术;(6)安全系统:采用被动安全系统,即在无外部电源或操作员干预的情况下,系统能够自动冷却反应堆,常见的设计包括自然对流冷却、蓄热装置等,这些设计能在出现紧急情况时,通过物理原理(如热对流或重力)维持反应堆的安全;(7)核废料处理系统:存储或处理核废料和放射性物质。

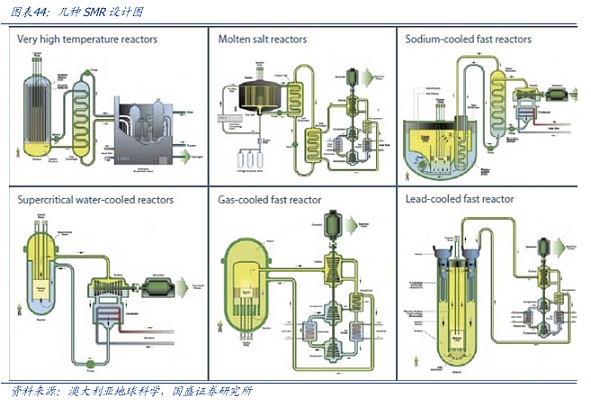

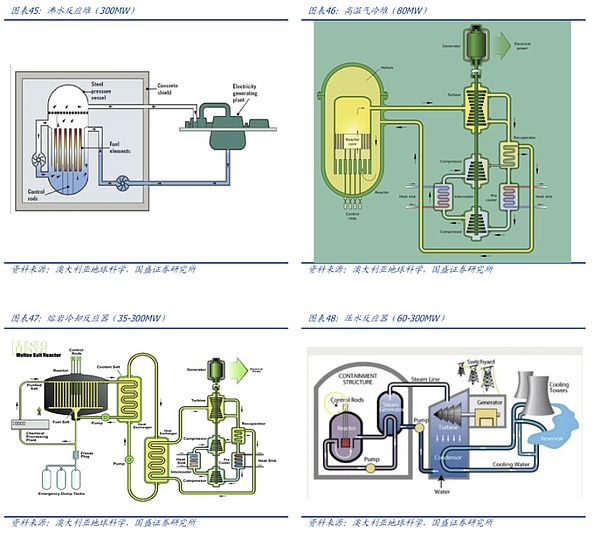

目前小型模块化反应堆 SMR 主要有几种不同的技术路线,最主流的是轻水反应堆(LWR-SMR),因为技术基础成熟,容易获得监管批准。截至 2021 年,全球各国提出 70 多种不同的 SMR 核电方案,包括压水堆方案、氦气冷堆方案(HTGR)、高温气冷实践堆方案、钠冷快中子堆方案(SFR),这些方案中约有一半是轻水堆反应,是从第二代核电技术演变而来,技术承接性较高,能快速商业化。但是由于 2011 年福岛核电站问题,关于核电的科技树选择变得更为复杂,对轻水堆的安全担忧更加突出,更安全的非轻水堆方案受到青睐,高温气冷堆方案也逐步流行:

轻水反应堆(LWR-SMR):基于成熟的轻水冷却技术,如 NuScale 的设计,最主流且靠近商业化;

高温气冷反应堆(HTGR):使用惰性气体(如氦气)冷却,适用于高温工艺热需求,如国内的华能高温气冷堆;

液态金属冷却反应堆(如钠冷堆):如 TerraPower 开发的 Natrium 反应堆,具有高效散热能力;

熔盐反应堆(MSR):使用高温熔岩作为冷却快中子反应堆(FNR):利用快中子高效率裂变燃料,如俄罗斯 BREST 堆型。

3.3 SMR 核电现状与产业链

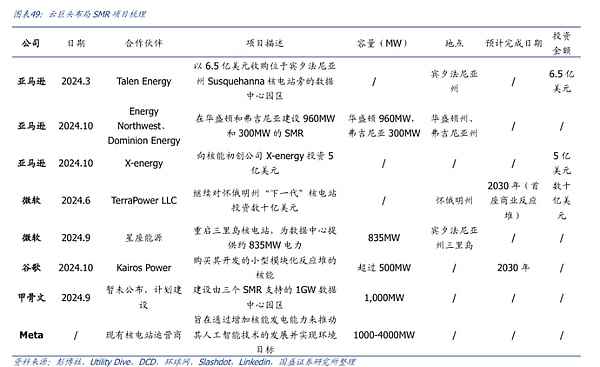

3.3.1 云巨头大力部署核电

电力紧缺,各家云巨头纷纷布局 SMR 核电,一方面是数据中心对电力需求巨大,SMR 提供长期稳定的清洁能源,可以减少对传统电网的依赖,另一方面,长期来看 SMR 可以降低电价波动风险,并优化长期运营成本,并且帮助公司实现碳中和承诺:

亚马逊:早在今年 3 月已开始寻找核电支持方案,以 6.5 亿美元收购了位于宾夕法尼亚州 Susquehanna Steam Electric Station 核电站旁的 Talen Energy 数据中心园区;并于今年 10 月公布了三项重大核电投资协议,分别与 Energy Northwest、Dominion Energy 合作在华盛顿、弗吉尼亚建设 960MW、300MW 的 SMR;领投了核能初创公司 X-energy 获得的 500 亿美元 C-1 轮融资;

微软:对于核电的支持力度同样不小,比尔盖茨在今年 6 月表示将通过其创办的初创公司 TerraPower LLC 继续对美国怀俄明州「下一代」核电站投资数十亿美元,预计首座商业反应堆将于 2030 年完工;在 9 月与星座能源达成策略协议,旨在重启 Three Mile Island(三里岛)核电站,约为微软的数据中心提供 835 兆瓦的电力。

谷歌:10 月表示已同意购买一家名为 Kairos Power 的初创公司正在开发的小型模块化反应堆的核能,开发超过 500MW 的电力,并预计第一座反应堆将于 2030 年投入运行;

甲骨文:创始人拉里·埃里森 9 月称甲骨文计划建设一个由三个 SMR 支持的 1GW 数据中心园区;

Meta:正积极向核电开发商征求提案,旨在通过增加核能发电能力来推动其人工智能技术的发展并实现环境目标,计划在 2030 年代初增添 1 至 4 千兆瓦的美国核能发电能力。

AI 数据中心产生的庞大电力缺口以及 CSP 面临的迫切电力要求使得 SMR 核电产业趋势越发明显,预计后续将会有更多 SMR 布局公布。

3.3.2 SMR 核电上下游

SMR 核电产业链涵盖了从上游燃料铀矿、中游研发建造、下游运营与废料处理的各个环节。相对而言,上游设计与制造对专业性和技术壁垒有较高门槛,因此上游厂商议价权较高,下游运维环节由于运营周期长且稳定,能够带来长期的现金流,也是利润较厚的环节,中游项目建设环节利润空间受制于施工成本、项目周期和工程风险等因素,利润率相对不如上游或下游稳定。

【上游:原材料与加工】

上游产业链主要涉及核能开发所需的基本原材料、关键设备和核燃料的供应,主要包含铀矿开采与铀浓缩。

(1)铀矿开采和铀加工

铀矿开采:全球的铀供应市场高度集中,美国的铀矿主要依赖进口,全球铀矿主要由哈萨克斯坦、加拿大和澳大利亚三国主导。

主要铀矿开采国家及在当地进行开采的典型公司:哈萨克斯坦 Kazatomprom、加拿大 Cameco 和 Orano(前 Areva,法国公司但在全球开采铀矿)和 Denison Mines、澳大利亚 BHP(必和必拓)和 Rio Tinto(力拓集团)、俄罗斯 Rosatom 等。此外,美国本土也有部分铀矿公司,如 Energy Fuels(NYSE: UUUU)、Uranium Energy(NYSE: UEC)等。

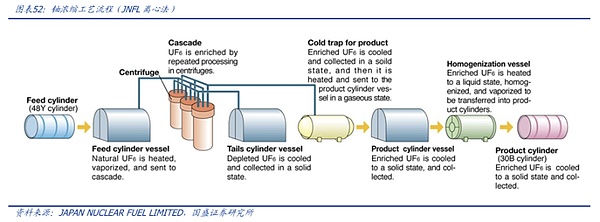

铀加工:铀浓缩技术对安全性、成本和技术要求非常高,因此主要由几家跨国公司主导。天然铀主要由铀 -235 和铀 -238 组成,当中子与铀 -235 碰撞时,会通过裂变反应释放出巨大的能量,而铀 -238 的裂变性比铀 -235 小,天然铀中仅含有约 0.7%的铀 -235,因此需要同位素分离(铀浓缩)将其含量提高到 3%至 5%,以用作轻水反应堆的燃料。浓缩方法包括气体扩散法、激光浓缩法和离心法。

* 离心法原理:将气态铀化合物六氟化铀送入离心机快速旋转的转子中,分离出 U-235 和 U-238,较重的同位素 U-238 被向外推,而较轻的同位素 U-235 则聚集在转子中心。U-235 浓度较高的气体被抽出并送入另一台离心机,重复此过程数次可产生 U-235 含量更高的铀。

主要铀浓缩公司:Centrus Energy(NYSE: LEU,美国,主导全球市场)、Orano(法国,同时布局开采与加工)、Rosatom(俄罗斯)、Urenco(欧洲)。

(2)核燃料组件制造

SMR 反应堆使用的燃料包括铀燃料棒、燃料元件和控制棒等,组件必须符合特定的标准以确保反应堆的安全和高效运行。

参与者:如 Westinghouse、Orano 等,提供核燃料组件和技术支持。

(3)反应堆组件制造

反应堆组件是 SMR 的重要组成部分,包括反应堆压力容器、冷却系统、控制系统、堆芯和其他相关设施,这些组件需要高度的耐辐射性、抗高温性能以及可靠性。由于 SMR 的模块化设计,反应堆组件通常在工厂进行大规模制造,再运输到现场进行快速组装,减少了现场建设时间。

参与者:如 NuScale Power、Rolls-Royce 等。

【中游:设计、研发与建造】

(1)SMR 设计与研发

设计与研发:设计公司负责 SMR 反应堆的技术开发、设计标准化工作,SMR 的研发通常包括核反应堆的结构设计、冷却系统设计、控制系统的集成等,设计研发公司与政府部门、监管机构紧密合作,确保设计符合核安全标准。

参与者:SMR 设计与研发公司如 NuScale Power、OKLO、TerraPower、Rolls-Royce 等;政府机构如美国能源部(DOE),提供资金支持并对 SMR 的设计进行监管与验证。

(2)反应堆建造与安装

SMR 的模块化设计允许大部分组件在工厂预制,然后运输到现场进行快速安装。建造阶段相较于传统核电站更为简便,因为 SMR 的规模较小、模块化程度高,可以在不需要大规模建设的情况下投入运行,比如建造公司负责将 SMR 反应堆的各个模块组装成一个完整的核电站,完成现场安装,工厂预制的组件将大大缩短现场建设周期。

参与者:建设公司如 Bechtel、Fluor 等,负责 SMR 电站的建设与组装。

【下游:运营、销售与废料处理】

(1)SMR 核电站运营

运营商负责电站的长期管理、维护、监控反应堆运行,并确保反应堆处于安全状态。SMR 核电站其运营管理的复杂度较传统核电站更低,此外运营商还负责 SMR 系统的定期维护,包括燃料更换、设备检查和技术升级等。

参与者:如美国电力公司(AEP)、英国电力公司(EDF)、Southern Company、Exelon Corporation、Duke Energy (NYSE: DUK) 、Entergy Corporation (NYSE: ETR) 、PSEG (Public Service Enterprise Group, NYSE: PEG)、Dominion Energy 等,部分运营商可能会购买 SMR 电站并进行运营;管理与监控公司会提供智能监控、数据分析与系统优化的服务。

(2)电力销售与电网连接

SMR 电站生产的电力通过电力购买协议(PPA)出售给电网公司或工业用户。SMR 适用于小型电网,尤其适合远程地区、偏远城市或工业项目等特定市场。

* 电力购买协议(PPA):运营商与电力购买方(如电网公司、大型工业用户、政府等)签订长期合同,确保稳定的现金流和盈利模式。

参与者:电力购买方如地方电网公司、大型工业企业、政府机构等。

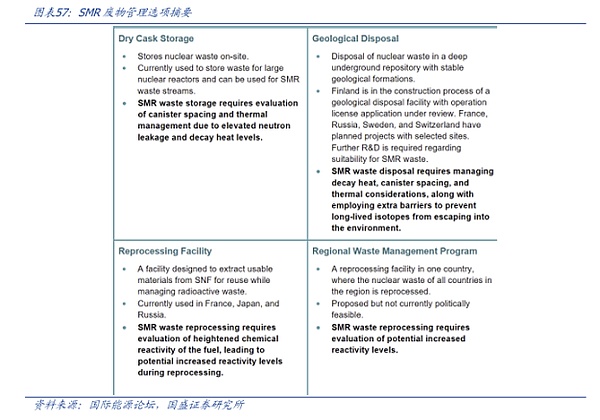

(3)废料及核电退役处理

SMR 反应堆在生命周期结束后需要废料管理,核废料的长期存储和处理是核电行业的重要环节,废料管理公司负责废料的安全处理、运输与存储,确保符合核安全标准。

参与者:废料处理公司如 Waste Control Specialists,专门从事核废料的处置。

4、远期展望:可控核聚变

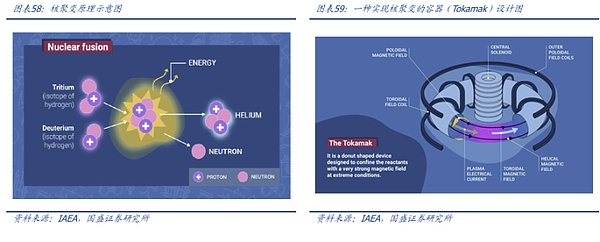

核聚变是通过两个轻原子核结合形成一个较重原子核,并释放大量能量的过程。可控核聚变反应释放的能量比燃烧煤炭、石油或天然气高出约 400 万倍,比核裂变多 4 倍,如果核聚变过程可以实现工业化复制,则能够提供无限的清洁且价格低廉的能源。目前已有 50 多个国家正在开展核聚变研究,但由于核聚变发生条件严格,实现可控核聚变仍需要新材料和新技术上的突破。而实现可控核聚变具体需要多长时间将取决于行业的技术开发进度,同时需要开发必要的基础设施并制定该项技术的管理要求和标准。根据 space 报道,英国 Tokamak Energy 公司首次在新型反应堆中将氢等离子体加热到 2700 万华氏度,温度高于太阳核心。该公司表示利用核聚变生产商业电力可能于 2030 年实现。

5、能源之战的商业模式与参与者

5.1 SMR 核电美股

5.1.1 SMR(NuScale,研发制造商)

公司概况:NuScale Power 是首家上市的 SMR 核电厂商。公司起源是爱达荷国家实验室与俄勒冈州立大学于 2002 年合作开展的 SMR 研究项目,并得到美国能源部(DOE)的支持,于 2007 年成立 NuScale Power. LLC,2020 年成为首个获得 NRC(美国核管理委员会)设计批准的 SMR,2022 年成为首个上市的 SMR 技术提供商。

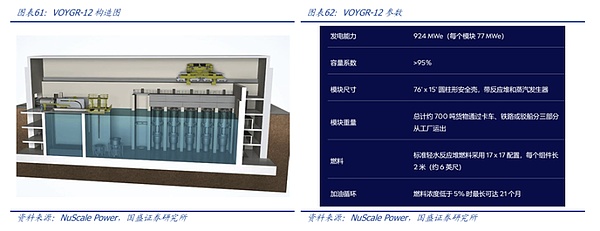

核心产品:公司核心产品 SMR 电源模块。NuScale 电源模块是最小的轻水 SMR,高 76 英尺,直径 15 英尺,单模块可产生 77 MW 电力。模块(包括密封装置)完全在工厂制造,并通过卡车、铁路或驳船运送到工厂现场,无需现场制造或施工,降低了与现场施工相关的进度和成本风险。

竞争优势:公司拥有自己的核电工厂——VOYGR Plant Models。VOYGR Plant Models 是 NuScale 为其小型模块化反应堆 SMR 设计的标准化核电厂,电力输出灵活且运营效率更高,可以满足不同规模的电力需求,是首个也是唯一一个获得美国核管理委员会 (NRC) 设计批准的小型模块化反应堆。

VOYGR Plant Models 不同参数模块:

VOYGR-4:由 4 个 NuScale SMR 模块组成,提供约 308 兆瓦电力输出,适合为中小型社区和工业应用提供电力;

VOYGR-6:包含 6 个模块,提供约 462 兆瓦电力,适合中型电力需求的应用,例如小城市或较大工业设施;

VOYGR-12:由 12 个模块组成,总计约 924 兆瓦电力输出,这是 NuScale 最大容量的 VOYGR 布局,适合用于满足大规模电力需求的城市和工业应用,甚至可以作为国家级电网的基荷电力,即使发生灾难性损失,VOYGR-12 可以在不使用新燃料的情况下,以 154 MW 的功率供电 12 年。

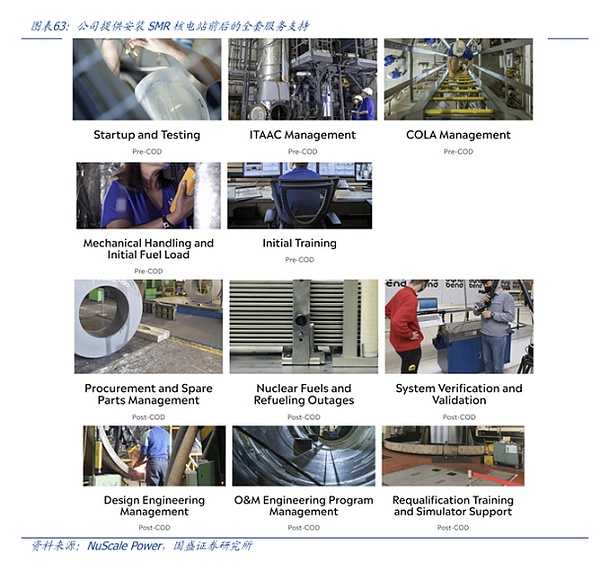

业务布局:公司为下游客户提供从申请执照、建设调试到运营维护的全套服务支持。公司提供的服务可以分为商业化应用(COD)前和后两类:

商业化应用前:启动和测试、ITAAC 管理(检查、测试、分析和验收标准)、COLA 管理(VOYGR™ 发电厂的联合许可申请);

商业化应用后:设计工程管理、O&M 工程项目管理、资格重新认证培训和模拟器支持、采购和备件管理、核燃料和燃料中断、系统验证和确认。

项目进展:已经与全球多个国家的客户合作 SMR 核电项目。目前为止,公司已经与 RoPower Nuclear S.A.(罗马尼亚)、KGHM Polska Miedź S.A.(波兰)、Kozloduy 发电厂(保加利亚)、Standard Power(俄亥俄州和宾州)、Prodigy Marine 发电站(加拿大)、Indonesia Power(印度尼西亚)、GS Energy(韩国)有项目合作。

「软实力」:注重科研、培养人才,在全球多个大学开设 E2 核能探索中心实验室。此外,公司还设置了 E2 中心(能源探索中心),通过模拟的真实核电站运行场景,为用户提供应用核科学和工程原理的实践机会,E2 在全球多个大学和多个区域设有中心点,如得克萨斯州大学城、布加勒斯特理工大学(罗马尼亚)、韩国首尔国立大学、俄勒冈州立大学等。

财务分析:公司财务情况目前处于波动阶段,现金流充盈且无债务,降本增效成果优异。公司最新发布的三季报显示, 2024 三季度:

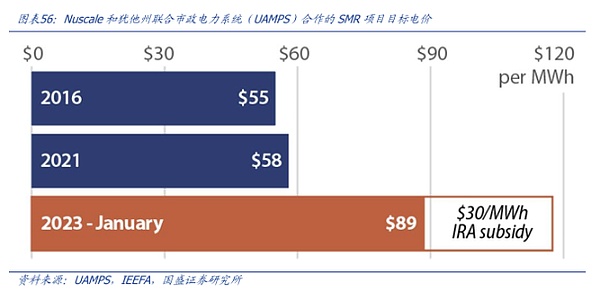

营收:公司营业收入为 50 万美元,去年同期公司营收 700 万美元,营收减少主要是与 CFPP 合约终止导致(2023 年 11 月 8 日,UAMPS 和 NuScale 宣布双方同意终止无碳电力项目 CFPP);

净利润:公司净亏损 4550 万美元(其中 720 万美元是已发行认股权证公允价值相关的非现金费用),去年同期公司净亏损 5830 万美元,净亏损进一步缩窄;

费用:运营费用为 4120 万美元,而去年同期为 9390 万美元,运营费用同比减少 5270 万美元,公司进一步提高降本增效能力;

现金:截至 24 年三季报,现金、现金等价物和短期投资为 1.6 亿美元(其中 510 万美元受限制),并且没有债务。

资方背景:

Fluor Corporation:全球知名工程和建设公司,是主要股东,拥有大量股份,对 NuScale 的投资始于 2011 年,帮助公司在技术研发和商业化方面获得支持;

美国能源部 (DOE):美国政府通过能源部对 NuScale 的研发提供了大量的资金支持(超过 3 亿美金),支持 SMR 技术的研发和部署;

日本商社 JGC 集团;

公共和私募股权:2021 年 NuScale 宣布将通过与 Spring Valley Acquisition Corp.合并的方式进行上市,通过这次与 SPAC(特殊目的收购公司)的合并,NuScale 进入了公开资本市场,为 NuScale 带来了约 2.35 亿美元的资金;

韩国公司 Doosan Heavy Industries:全球领先的重工业公司,不仅参与投资,还计划为 NuScale 的反应堆提供部分零部件和制造支持;

5.1.2 OKLO(研发制造商)

公司概况:公司由 Jacob DeWitte 和 Caroline Cochran (创始人均具有核能工程背景)于 2013 年正式成立,专注于开发小型模块化反应堆 (SMR),总部设在加利福尼亚州,2014 年 OKLO 进入知名初创企业加速器 Y Combinator 并拿到启动资金,24 年 9 月 OKLO 获得爱达荷州迷你反应堆的场地授权并计划于 2027 年部署。公司的 Aurora 微型反应堆采用金属燃料(区别于其他使用铀燃料的核反应堆),目前公司主要为数据中心、工厂、工业场所、社区和国防设施提供 24/7 全天候清洁能源。

核心产品:公司核心产品「Aurora 微型反应堆」,单模块功率 1.5 MW,Aurora 模块每十年加注一次燃料(因此主要的预期停机时间是电力转换系统的维护),Aurora 发电厂提供从 15 MW 到 50 MW 不等的电力,电厂占地面积仅几英亩,运营和维护成本低,且工厂可以选址在客户需要电力的地方,避免贵且长的电力线传输。

竞争优势(燃料与其他不同):

微反应堆更适合分布式需求:OKLO 的 Aurora 微型反应堆属于中等规模的 SMR,发电厂通常功率在 50MW 左右,在满足中型的分布式、偏远和独立电力需求上具有竞争优势,相比之下 NuScale 电力更大、更适配电网级别的能源解决方案;

燃料和冷却技术更清洁环保、成本更低:Oklo 的 Aurora 反应堆采用金属燃料,而非传统的轻水反应堆燃料,其冷却系统也不同于常见的水冷,使用液态钠作为冷却剂。这样的燃料和冷却设计一方面可以提升反应堆的热传导性和效率,另一方面减少了核废料的产出,进而降低了核废料处理的成本和环境影响。相比之下,像 NuScale 使用传统轻水作为冷却介质,并使用铀作为燃料,更适合现有核电站技术和供应链。

财务分析:公司持续扩大投入为初步商业化做准备,目前公司现金流较为充盈,公司最新发布三季报显示,2024 三季度:

费用:运营费用为 1228 万美元,而去年同期为 466 万美元,公司持续扩大投入;

净利润:公司净亏损 996 万美元,去年同期为 867 万美元,净利润亏损扩大主要由持续投入导致;

现金充足:截至 24 年三季报:现金和有价证券总额为 2.9 亿美元,其中包括 9180 万美元的现金和现金等价物,以及 1.97 亿美元的有价证券。

资方背景:

Sam Altman(Open AI 创始人):Oklo 的主要资助者之一,2014 年,奥特曼将 Oklo 纳入了 Y Combinator 孵化器。在 2024 年,Altman 进一步帮助 Oklo 通过与他的特殊目的收购公司(SPAC)AltC Acquisition Corp.合并,使 Oklo 成功在纽约证券交易所上市,筹集了约 3.06 亿美元的资金,用于支持其核能项目的商业化和未来发展;

Y Combinator:OKLO 是 Y Combinator 孵化的初创公司,早期融资主要来自 YC 的孵化项目,获得了启动资金支持,Oklo 与 AltC Acquisition Corp 合并后,Oklo 以约 8.5 亿美元的投资前估值上市,早期支持者 Y Combinator 可能会保留对 Oklo 的间接持股,但尚未宣布针对 IPO 后阶段的额外投资;

DCVC (Data Collective):一家知名风险投资公司,专注于科技和深科技领域的投资,为 OKLO 提供了资金支持,帮助其技术开发和市场拓展;

美国能源部 (DOE):DOE 对 OKLO 的研发提供了资助,用于先进燃料循环和制造技术商业化,DOE 的资助项目在推动 OKLO 技术成熟和验证方面发挥了关键作用。

5.1.3 NNE(NANO,研发制造 + 燃料加工)

公司概况:Nano Nuclear Energy 主业涵盖 4 块 SMR 相关内容,囊括制造、燃料、运输等多环节,旨在打造多元化垂直整合产业链。NNE 是一家美国的初创企业,创始人兼董事长 Jay Jiang Yu 曾是德意志银行投行部分析师,CEO 兼研发总核物理学家 James Walker 曾担任新罗尔斯 - 罗伊斯核化工厂的项目负责人,公司专注于开发小型模块化反应堆,致力于成为一家以商业为重点、多元化和垂直整合的公司,涵盖四个业务线:

微型核反应堆技术开发:NANO Nuclear 的主要产品包括固体核心电池反应堆「ZEUS」和低压冷却剂反应堆「ODIN