又是一年末,到了总结与展望的时候。

作为圈内顶级的研究机构,Messari 于上周如约而至,发布了 《The Crypto Theses 2025》的年度报告,对加密行业 2024 年的发展历史以及 2025 年的趋势进行了全面的描述和预判。

报告中不乏一些亮点,例如预计 BTC 明年将作为全球性资产走向成熟,Meme 作为投机出口的属性,还将持续吸引用户。

该报告有两个主要部分。首先从「加密货币现状」开始,其中包括有关 2024 年加密市场状况的较短文章;其次是「分赛道研究」,回顾了主要赛道的叙事和前瞻性理论。

但考虑到原报告长达 190 页,完整阅读费时费力;便对原报告中的关键内容进行了提炼和总结,将其中最重要的观点尤其是每个小节的预测和展望部分进行呈现。

宏观环境:打破悲观预期,为加密提供有力支撑

关键发展

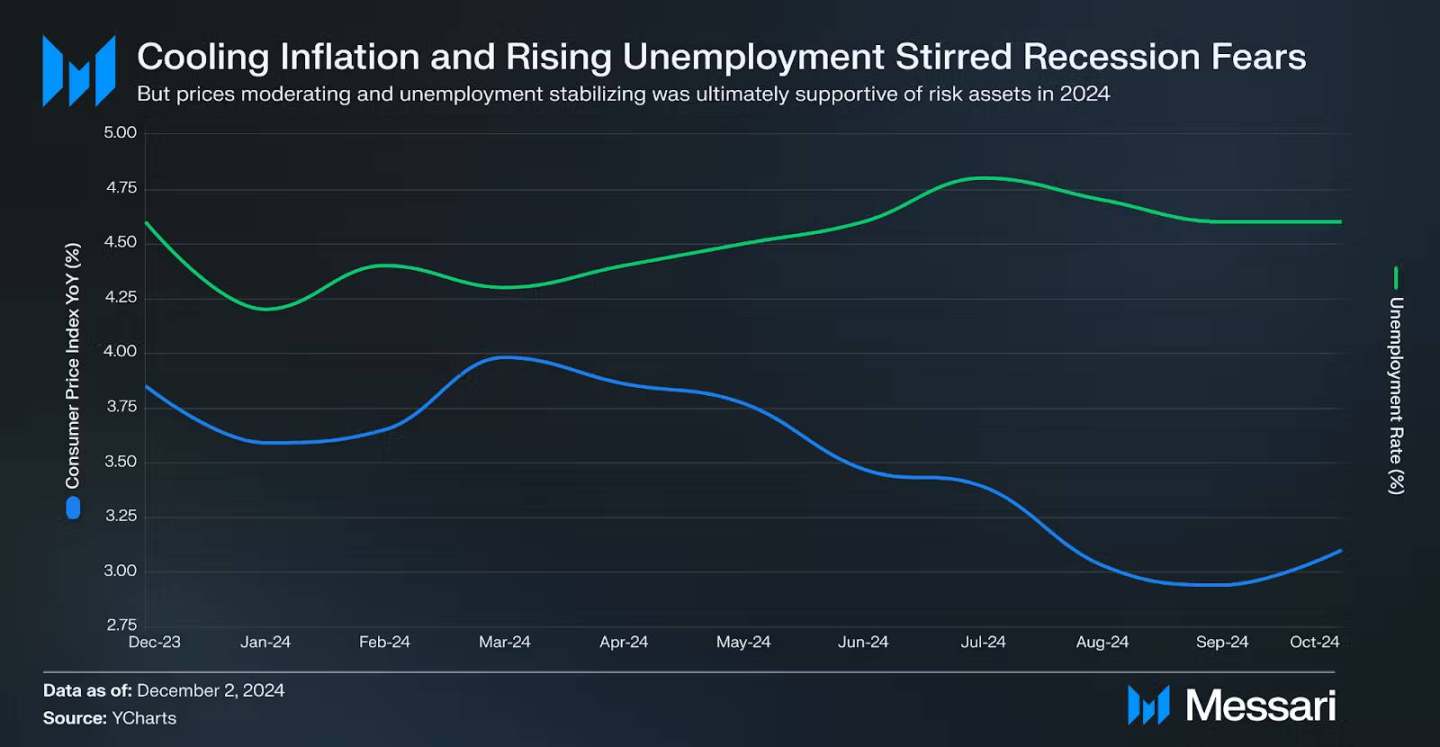

2024 年经济走势打破了多数悲观预期,美国经济展现出超预期的韧性。美联储得以在 9 月和 11 月分别实施 50 和 25 个基点的降息,实现了相对平稳的政策转向。

标普 500 指数全年上涨约 27%,位列历史表现前 20%,充分体现了市场对经济软着陆的信心。值得注意的是,除了日元套利交易解除和地缘政治带来的短暂波动外,市场整体维持稳健上行。

加密市场独特格局

加密市场在 2024 年面临双重考验。一方面需要应对传统市场的各类风险因素,另一方面还要克服行业特有的挑战,包括德国政府的抛售压力、Mt Gox 的代币分配以及 Tether 被调查等事件。直到大选成为突破性催化剂之前,市场经历了长达 8 个月的盘整期。

2025 年预测

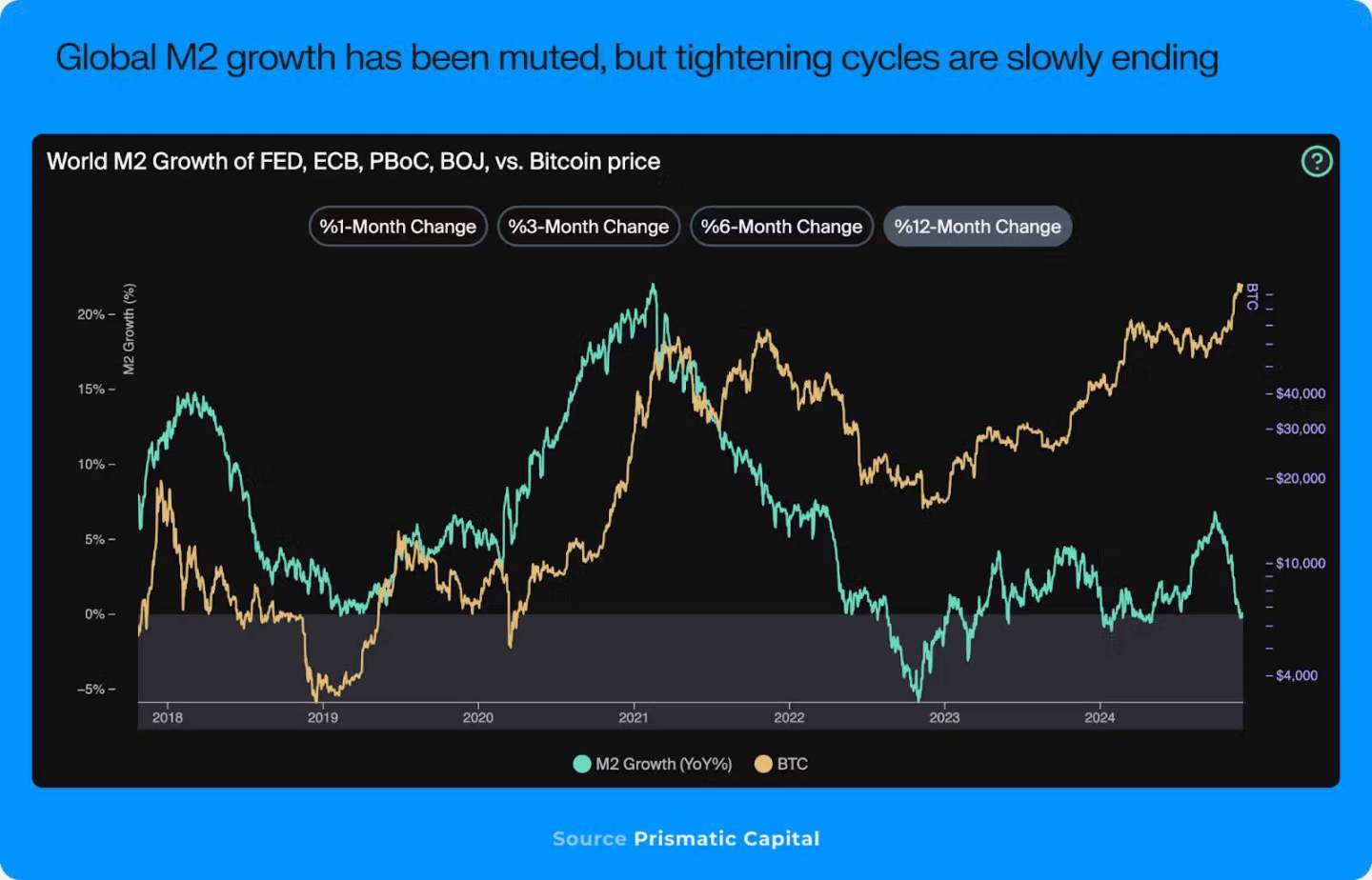

宏观环境预计将为加密资产提供有力支撑。具体来看:

- 美联储已开始放松 2022 年以来的紧缩政策,但尚未进入实质性宽松阶段。这种渐进式的政策调整有望为市场提供稳定支持;

- 选举后各类资产波动性显著降低。根据历史经验,低波动往往会催生更低波动,这种环境特别有利于比特币、以太坊等加密资产的发展;

- 最重要的是监管环境的根本改善。即便是相对中性的监管态度,也将比过去四年的严厉管控带来显著改善。这一变化有望消除机构投资者入场的主要顾虑,为市场带来更多增量资金;

- 稳定币领域可能成为突破口。两党对稳定币监管的开放态度为 2025 年相关立法的推进创造了有利条件;

机构资金:全面进场

市场格局巨变

- 2024 年,机构资金的进入不再是空谈。比特币和以太坊 ETF 的获批标志着加密资产类别获得正式认可,为机构和零售投资者提供了更便捷的准入渠道;

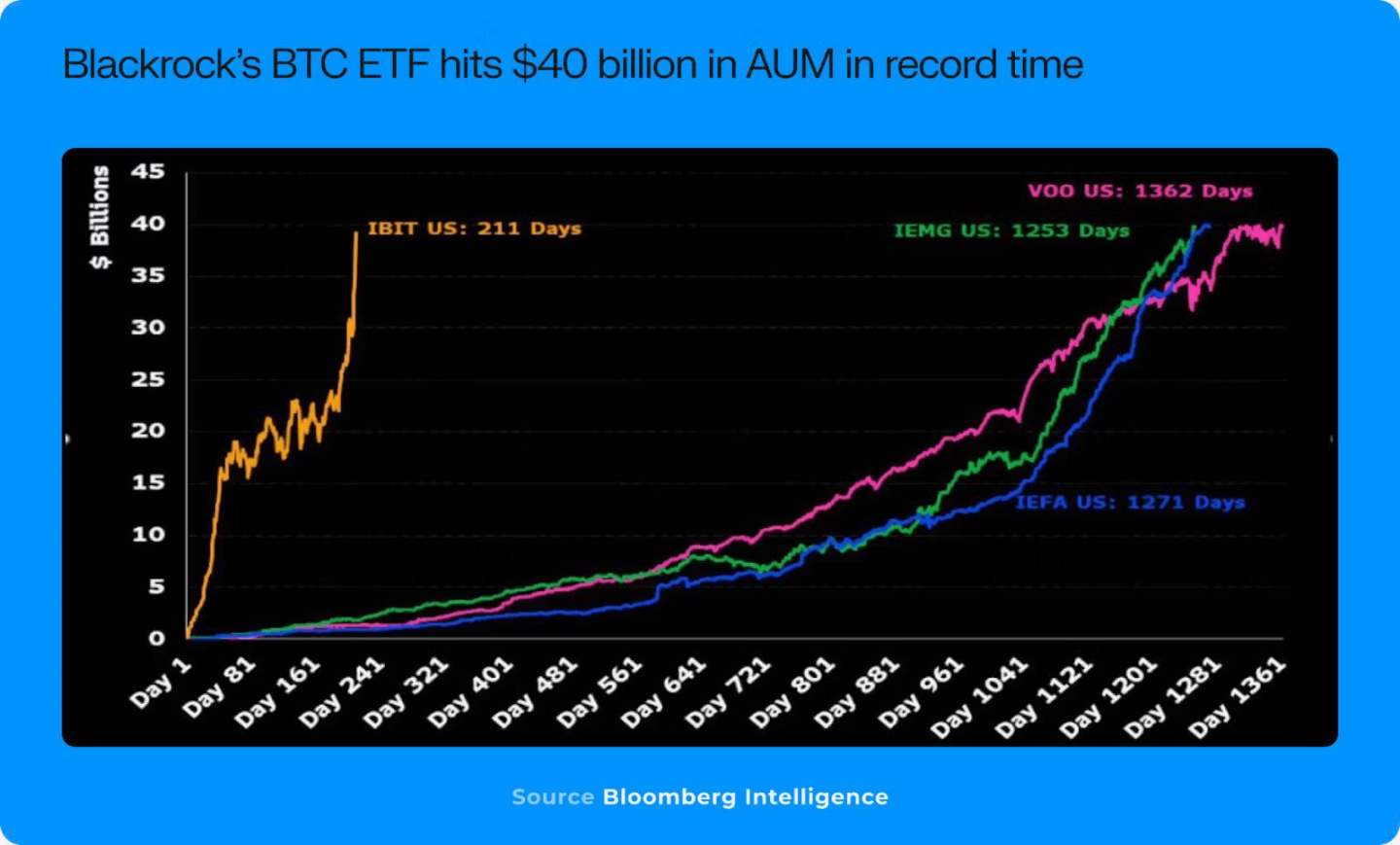

- BlackRock 的 IBIT 创造记录:首个在发行 30 天内达到 30 亿美元 AUM 的 ETF,并在约 200 天内突破 400 亿美元。显示出机构对加密衍生品的强烈需求;

机构参与的多元化

- 机构的参与远不止于 ETF 投资。传统金融机构正在多个领域展开布局:资产发行、通证化、稳定币和研究等方面都有显著进展;

- Sky(前 MakerDAO)和 BlackRock 等机构都推出了链上货币市场基金。Ondo Finance 的 USDY(通证化国债基金)资产规模达到约 4.4 亿美元;

金融科技融合

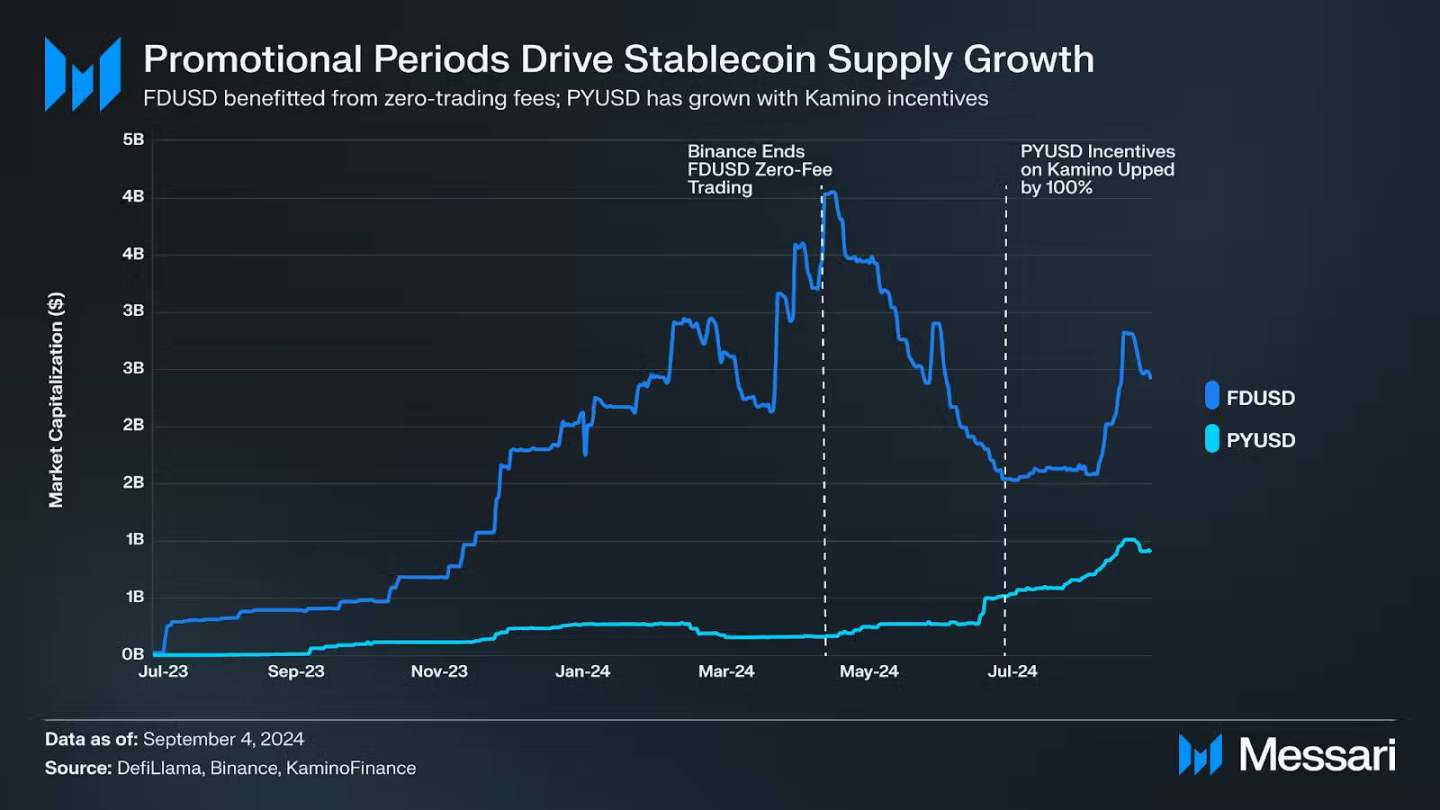

- PayPal 在 5 月份在 Solana 上发行了其稳定币 PYUSD,由 Nick Van Eck 支持的 Agora 也在多个链上推出了稳定币 AUSD,该资产由 Van Eck(资产管理公司)支持并由 State Street 托管;

2025 年预测

- 机构参与的深度和广度预计将进一步扩大。随着 BlackRock 持续将数字资产定位为值得小比例配置的非相关资产类别,ETF 的稳定流入可能会持续。更重要的是,机构正在多个垂直领域寻找创新机会,从而降低成本、提高透明度或加快支付效率;

- 特别值得关注的是,JPMorgan、Goldman Sachs 等传统金融巨头正在加速布局。他们不仅扩展自身的区块链平台,还在探索更广泛的产品供应;

- 这种趋势表明,机构不再将加密仅视为一种投资资产,而是开始认真对待其作为金融基础设施的潜力;

Meme:火热仍将延续

2024 市场格局

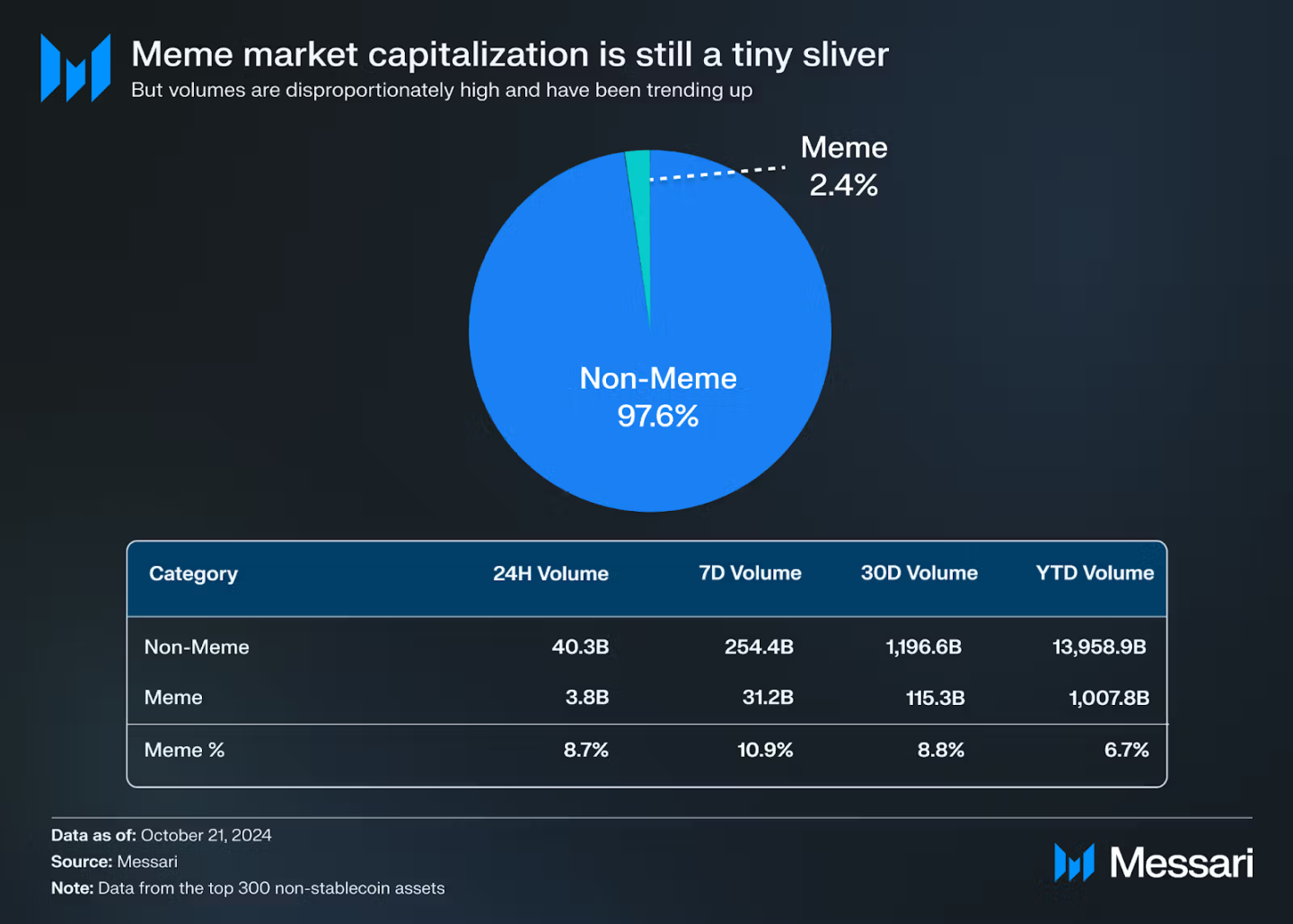

- Meme 币虽然在市值上仅占前 300 大加密货币(不含稳定币)的 3%,但其交易量却持续占据 6-7% 的份额,近期甚至攀升至 11%;

- 第一季度由政治主题 Meme 币如 Jeo Boden 带动的上涨随后,TikTok Meme 币(如 Moodeng 和 Chill Guy)以及 AI 代理人概念(如 Truth Terminal 的 GOAT)继续推动这一势头;

市场驱动因素

迷因币的繁荣不仅源于趋势或用户友好的界面,还得益于两个关键条件:

- 过剩资本:随着加密市场整体升值,许多交易者手中积累了大量资金,但缺乏优质投资机会;

- 充足的区块空间:高吞吐量网络如 Solana 和 Base 提供了低成本、高效的交易环境;

这种环境在 Solana 上表现得尤为明显。2023 年底和 2024 年初的强劲市场表现使 Solana 用户积累了大量资本。

交易基础设施的演进

- 用户友好的交易平台显著推动了迷因币的普及。Pump.fun、Moonshot 和 Telegram 机器人等应用简化了零售交易者的操作流程;

- 特别是 Moonshot,通过支持 ApplePay、PayPal 或 Solana 上的 USDC 支付,绕过了传统加密货币入金渠道,其直观的界面和简单的注册流程吸引了大量新的零售投资者;

2025 年预测

预测 2025 年,迷因币有望继续增长,主要得益于几个关键因素:

- 基础设施支持:Solana、Base、Injective、Sei 和 TON 等高吞吐量链提供充足的区块空间,使迷因币交易无需承担高昂费用;

- 用户体验优化:Moonshot 和 Pump.fun 等应用持续降低入场门槛,简化交易流程,有望吸引更多零售参与者;

- 宏观环境契合:迷因币作为投机出口的属性,类似于博彩,在当前宏观环境下可能继续吸引寻求娱乐和盈利的用户;

融资格局:AI 领衔新兴投资主题

市场概况

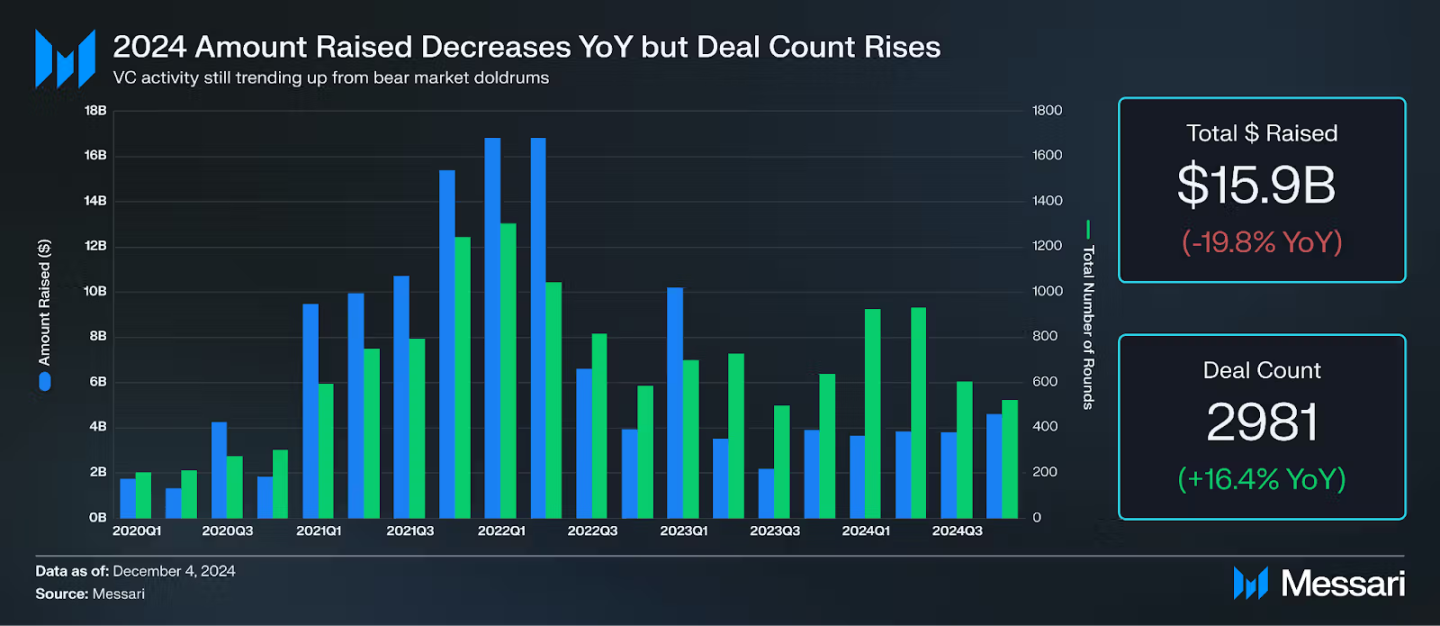

- 加密项目融资较 2023 年呈现上升趋势。虽然创业项目和协议的融资总额同比下降约 20%(主要受 2023 年第一季度异常值影响),但市场仍然出现了多笔大额融资;

重要融资案例

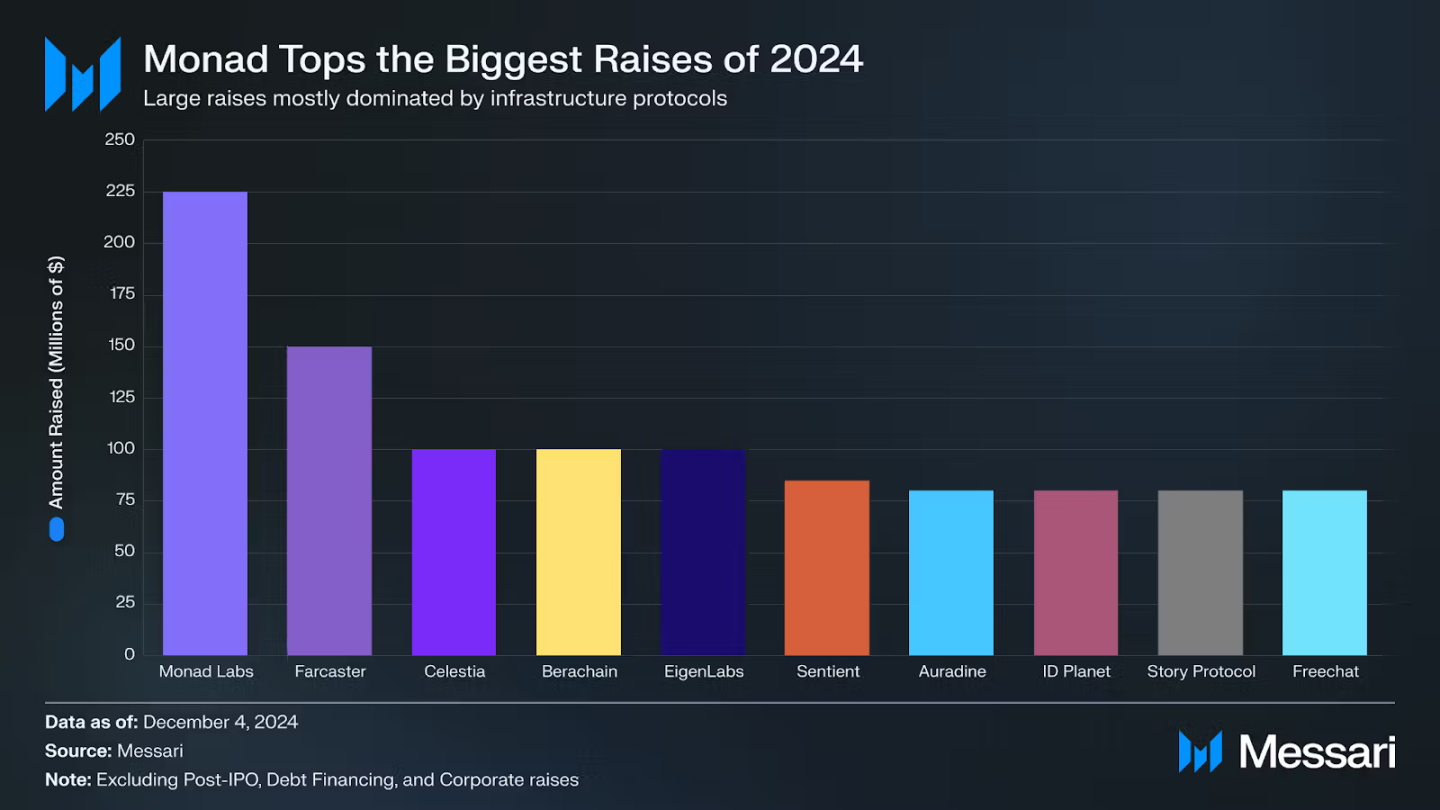

- Monad Labs:4 月份筹集了 2.25 亿美元,显示基础设施和 L1 项目仍然是 VC 的重点投资领域;

- Story Protocol:完成 8000 万美元 B 轮融资,由 a16z 领投,致力于将知识产权转化为可编程资产;

- Sentient:获得 8500 万美元融资,由 Thiel's Founders Fund 领投,专注于开放式 AGI 开发平台;

- Farcaster 和 Freechat:分别融资 1.5 亿美元和 8000 万美元,表明社交领域持续受到资本关注;

AI 与 DePIN 的崛起

- AI 项目融资总额同比增长约 100%,融资轮次增长 138%;

- DePIN 项目融资总额同比增长约 300%,融资轮次增长 197%;

AI 轮次在 CSX 和 Beacon 等加速器项目中特别受欢迎。投资者对加密与 AI 的交叉领域表现出浓厚兴趣。

新兴投资主题

除 AI 和 DePIN 外,2024 年还出现了几个值得关注的融资趋势:

- 去中心化科学领域开始受到关注,BIO Protocol 和 AMINOChain 等项目获得融资;

- 亚太地区的 VC 更倾向于投资游戏协议,尤其是在 TON 区块链上推出的项目;

- NFT 和元宇宙项目的融资份额较 2021 和 2022 年明显下降;

- 社交领域仍在持续实验,Farcaster、DeSo 和 BlueSky 等项目获得融资支持,尽管过往成功案例有限;

加密用户,增长新证据

市场规模突破

- 根据 a16z 的报告,加密货币月活跃地址达到 2.2 亿个历史新高,增长趋势类似于早期互联网 adoption。虽然这个数字可能包含重复计数(因为许多用户使用多个钱包),但经过筛选后估计仍有 3000-6000 万真实月活用户;

2024 年用户增长的关键案例

- Phantom 钱包的突破,成为 Solana 生态最受欢迎的钱包,在 IOS 应用商店排名一度超过 WhatsApp 和 Instagram 进入前十;

- 稳定币在新兴市场的应用:撒哈拉以南非洲、拉美和东欧地区开始绕过传统银行系统,直接采用稳定币;Yellow Card、Bitso 和 Kuna 等平台通过提供稳定币兑换、支付 API 等服务推动采用;

- Telegram Mini-Apps 的爆发:Notcoin 拥有超过 250 万持有者,Hamster Kombat 吸引 2 亿用户,3500 万 YouTube 订阅者;

- Polymarket 实际应用:大选期间迅速增长,新增近 100 万账户,一度成为 IOS 新闻类应用下载量第二名;

- Base 和 Hyperliquid 带动 CEX 用户上链:Base L2 提供免费的 Coinbase 到 Base 转账通道,Hyperliquid 为永续合约交易者提供类似 CEX 的高性能交易体验;

2025 年预测

- 加密生态系统不再仅仅准备迎接大规模采用,而是已经开始实现;

- 用户增长正在从突发性、噪音化的入场模式,转向通过各种应用自然发现和持续增长的模式。迷因币、消费者应用(如 Phantom 和 Telegram)、预测市场平台和不断增长的链上效用将继续带来复合增长;

- 下一个关键步骤是让区块链导航变得更加散户友好,这将通过链抽象和聚合前端等新创新得到极大改善;

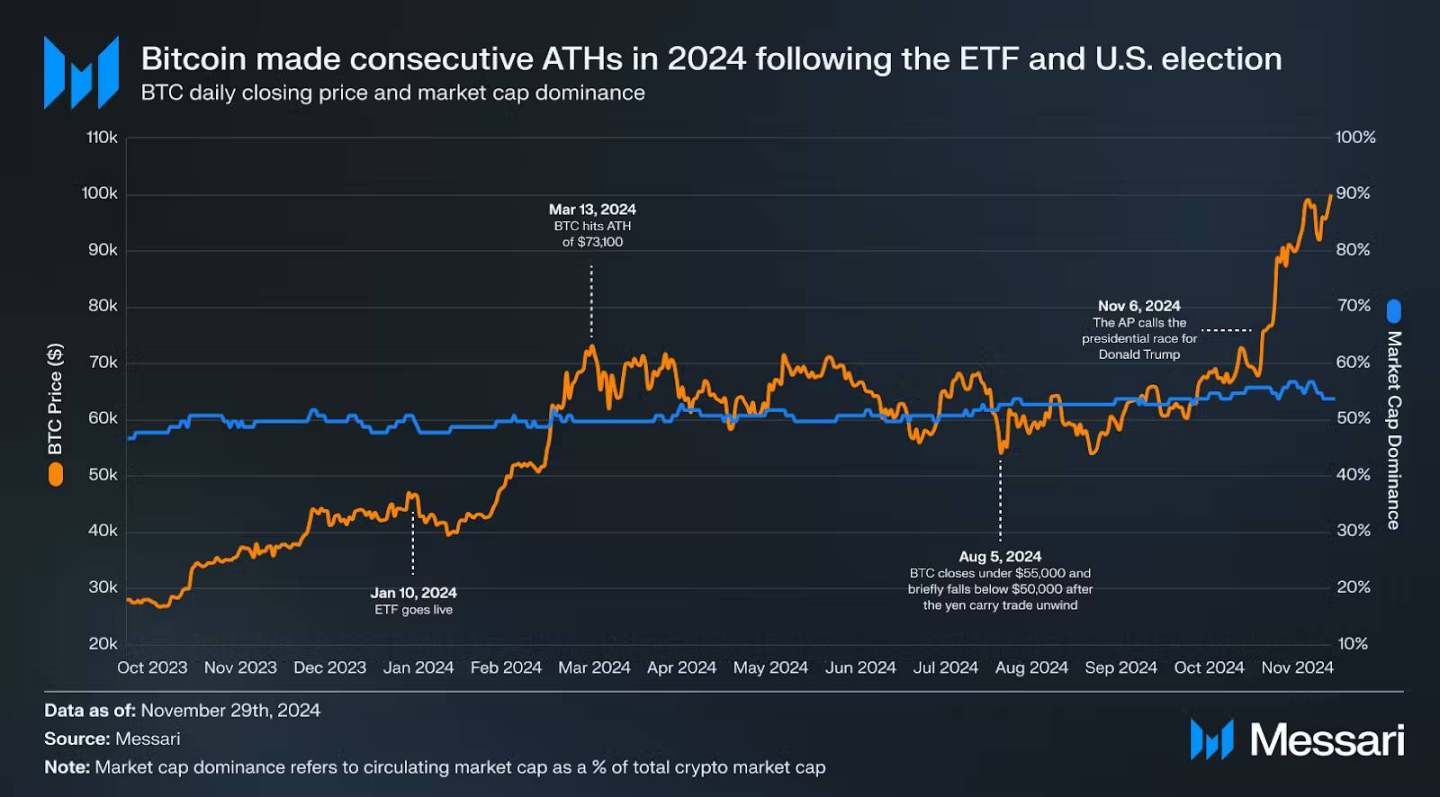

比特币: 今年很美好,明年更成熟

2024 年关键发展

价格与机构采用

- 从 4 万美元起步,ETF 获批后在 Q1 创下 7.5 万美元新高,Trump 胜选后突破 10 万美元重要关口;

- 比特币市值主导地位上升至约 55%;

- ETF 发行方持有超 110 万枚比特币,其中 BlackRock 和 Grayscale 分别占 45% 和 19%;

- ETF 获批后仅出现过 4 月份单月净流出,BlackRock 的 IBIT 持续为最大净买入方,仅 11 月就有约 80 亿美元流入;

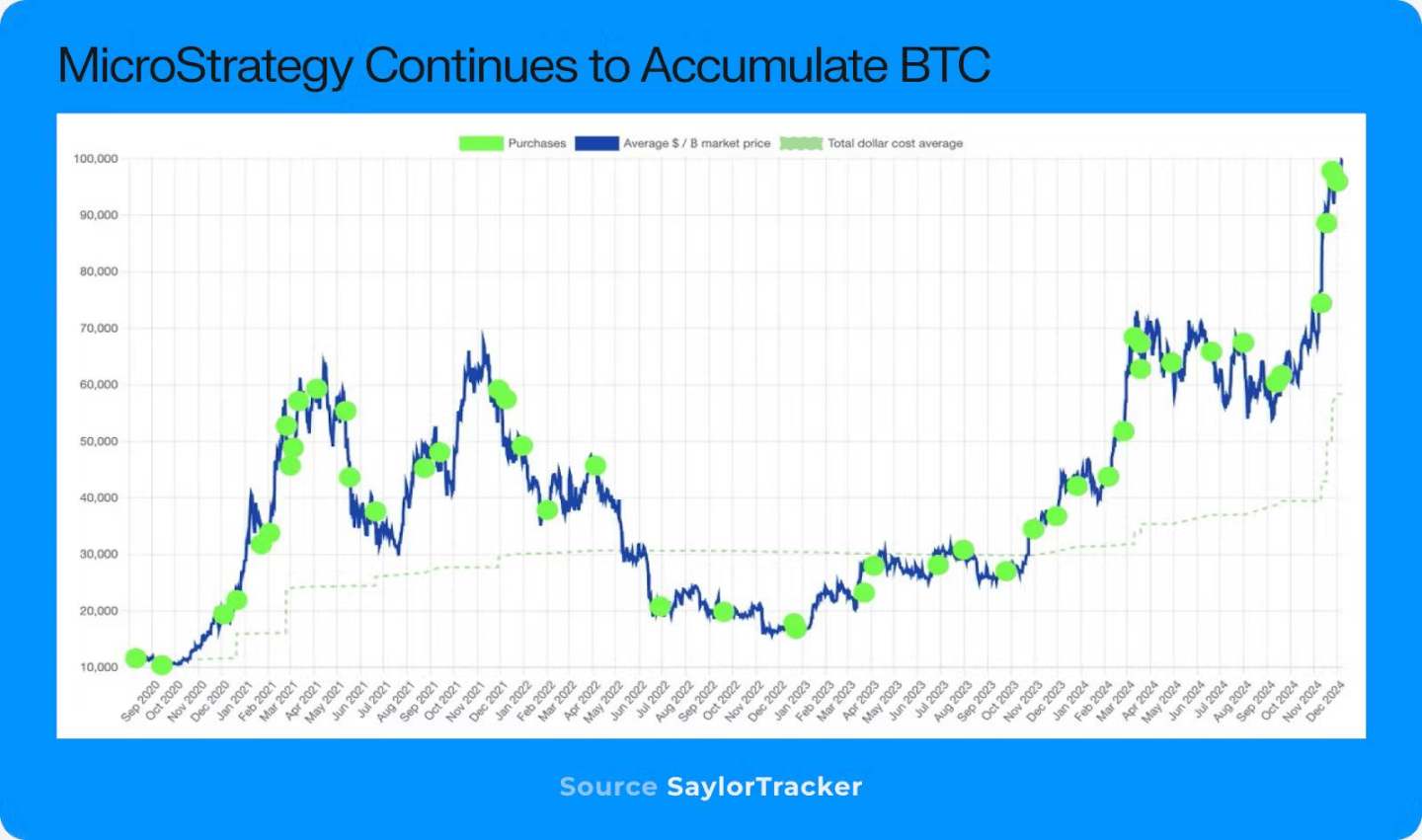

- MicroStrategy 继续大规模购入,最新一次在 12 月 2 日至 8 日期间购入 21 亿美元比特币,前持有约 42 万枚比特币,仅次于 Binance、中本聪和 ETF 发行方;

- Michael Saylor 和 MicroStrategy (MSTR) 继续定投,以 BTC 为中心的战略激励了 Marathon Digital Holdings ( MARA )、 Riot Platforms 和 Semler Scientific 等其他上市公司开始积累 BTC 储备;

- 2024 年也是 BTC 减年,比特币的自然卖家数量也会随着时间的推移而减少;

网络创新

Ordinals 与 Runes 的兴起

- Ordinals 为比特币带来 NFT 功能,Runes 作为新型代币标准推出,类似以太坊 ERC-20;

- 部分 Runes 项目估值达到九位数,显示市场对比特币生态扩展的认可;

比特币可编程性的突破与质押创新

- BitVM 的出现为比特币带来任意计算的可能性,超过 40 个 Layer-2 项目在测试网或主网上线;

- CORE、Bitlayer、Rootstock 和 Merlin Chain 在 TVL 方面领先;

- Babylon 作为比特币首个质押协议在 Q3 推出,首轮 1000 BTC 质押额度在 6 个区块内达到上限;

- Lombard 的 LBTC 等流动性质押代币开始出现;

2025 年预测

- 比特币 ETF 的流入量大大超出了预期,随着时间的推移,机构很可能会慢慢成为每日 BTC 价格走势的主要驱动力;

- ETF 无需使用杠杆即可购买现货比特币。来自机构的现货资金流入更加顺畅、更加一致,应该会减少反射性、杠杆驱动的波动,从而帮助比特币作为一种资产走向成熟;

- 比特币 ETF 的批准可能使 BTC 进入了成为全球领先价值储存手段的早期中期阶段。11 月,比特币超越白银,成为全球第八大最有价值资产,部分原因是全年 ETF 资金流入。年末趋势表明,ETF 流入量将在 2025 年继续增加,特别是随着 Grayscale 的 GBTC 转向正净流量;

- 在监管方面,特朗普新政府对加密货币和比特币表现出了积极的态度,竞选过程中做出与比特币相关的承诺。虽然比特币在特朗普获胜后迅速重新定价,但最终政府需要兑现他们的一些主张;

- 尽管我们预测这种情况发生的可能性很低,但联邦战略比特币储备将特别有影响力。市场似乎以谨慎的乐观态度对待特朗普政府,如果总统能够实现一些可能性较高的行动项目,那么它可能会建立足够的善意来维持比特币的乐观情绪向前发展;

- 2024 年大选之后,明确而积极的加密货币改革的影响成为所有政府部门的一个重大问题,我们相信加密货币即将获得两党支持。其影响是重大的,并有助于在可预见的未来消除对比特币的监管悬而未决;

- 在 Runes 和 Ordinals 上,我们认为尘埃已基本尘埃落定,到 2025 年机会就很诱人;

- Magic Eden 是改善比特币 UI / UX 的驱动力,如果比特币生态系统起飞,我们预计他们将成为明显的赢家;

- 比特币的可编程性和 BTC 质押仍处于萌芽阶段,早期 TVL 的增长还不足以表明实际需求;消费者很大程度上青睐 Solana 和 Base 等网络的性能能力,如果这种趋势持续下去,比特币构建者将面临一场艰苦的战斗;

以太坊:身份危机与未来机遇

2024 年表现概述

以太坊经历了不平凡的一年。作为加密市场的「二哥」,它在与比特币大哥竞争硬通货叙事的同时,还要应对 Solana 等新公链小弟们的挑战。主要表现:

- 相对其他主要加密资产明显表现不佳,特别是对比比特币和 Solana;

- Layer-2 生态持续增长,但主网活动明显下降;ETH 首次出现持续通胀,而非预期的通缩;

- ETF 获批后初期资金流入有限,近期才开始加速;

- L2 扩容能力提升 15 倍,累计吞吐量达约 200 TPS;

- Base 的快速增长引发「以太坊的未来是 Coinbase」的讨论,但 L2 生态分散化导致用户体验和开发者体验受损;

2025 年关键展望

L2 比 L1 更好

- Layer-2 设计允许更灵活的执行环境,优于原生 Layer-1;高吞吐量 L2(如 MegaETH)理论容量远超快速 L1;

- 应用链可以实现更好的权衡,如交易优先级定制;

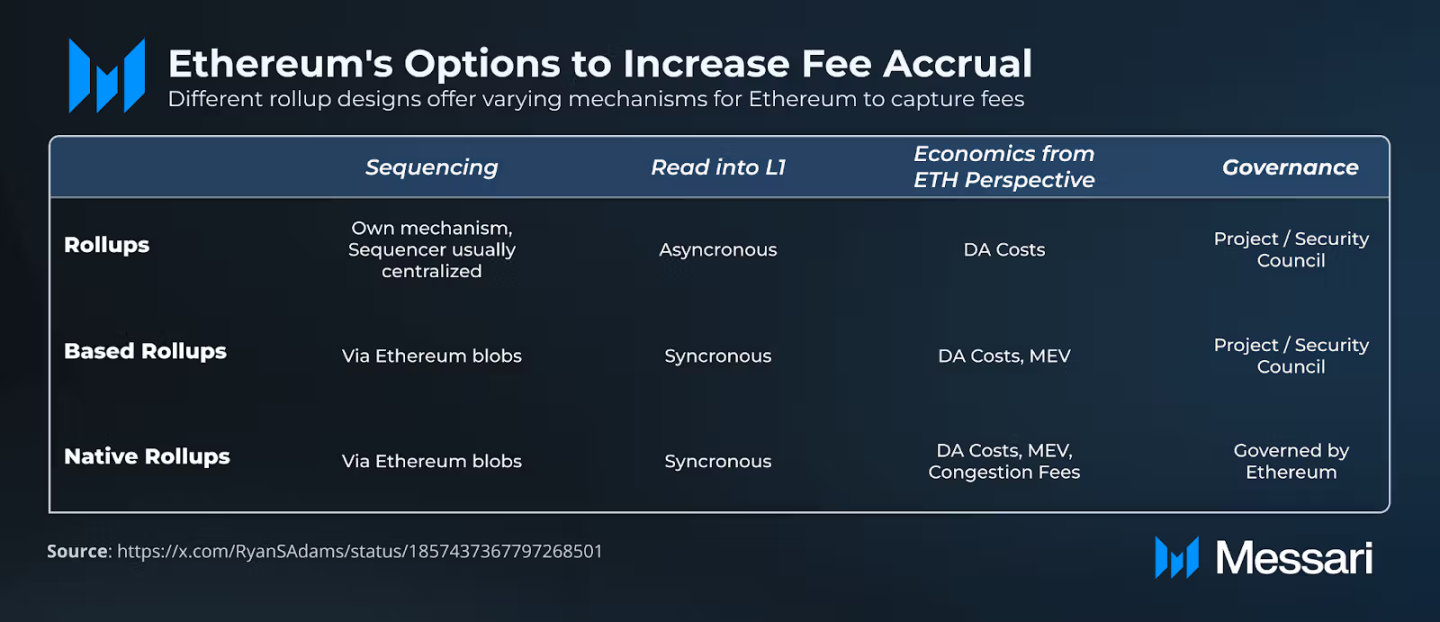

增加价值捕获的 2 个可行模式

以太坊面临两种价值捕获路径:

费用不重要路线

- 当前费用主要来自投机活动,可持续性存疑;

- 代币估值应基于「安全需求」而非费用;最大应用创造最高安全需求,推动原生资产价值;

提升费用捕获路线

- 基于原生 rollup 可提高主网价值捕获,提高数据可用性费用;

- 扩展基础层以与普通 EVM Layer-2 竞争;

生态系统整体新机遇

- 一个超级 rollup、互联的 based-rollup 网络或高费用燃烧都可能成为成功路径;

- 重新获得加密原生投机市场份额将带动机构兴趣;

- 生态系统的去中心化特性使任何参与者都可能促成这一转变;

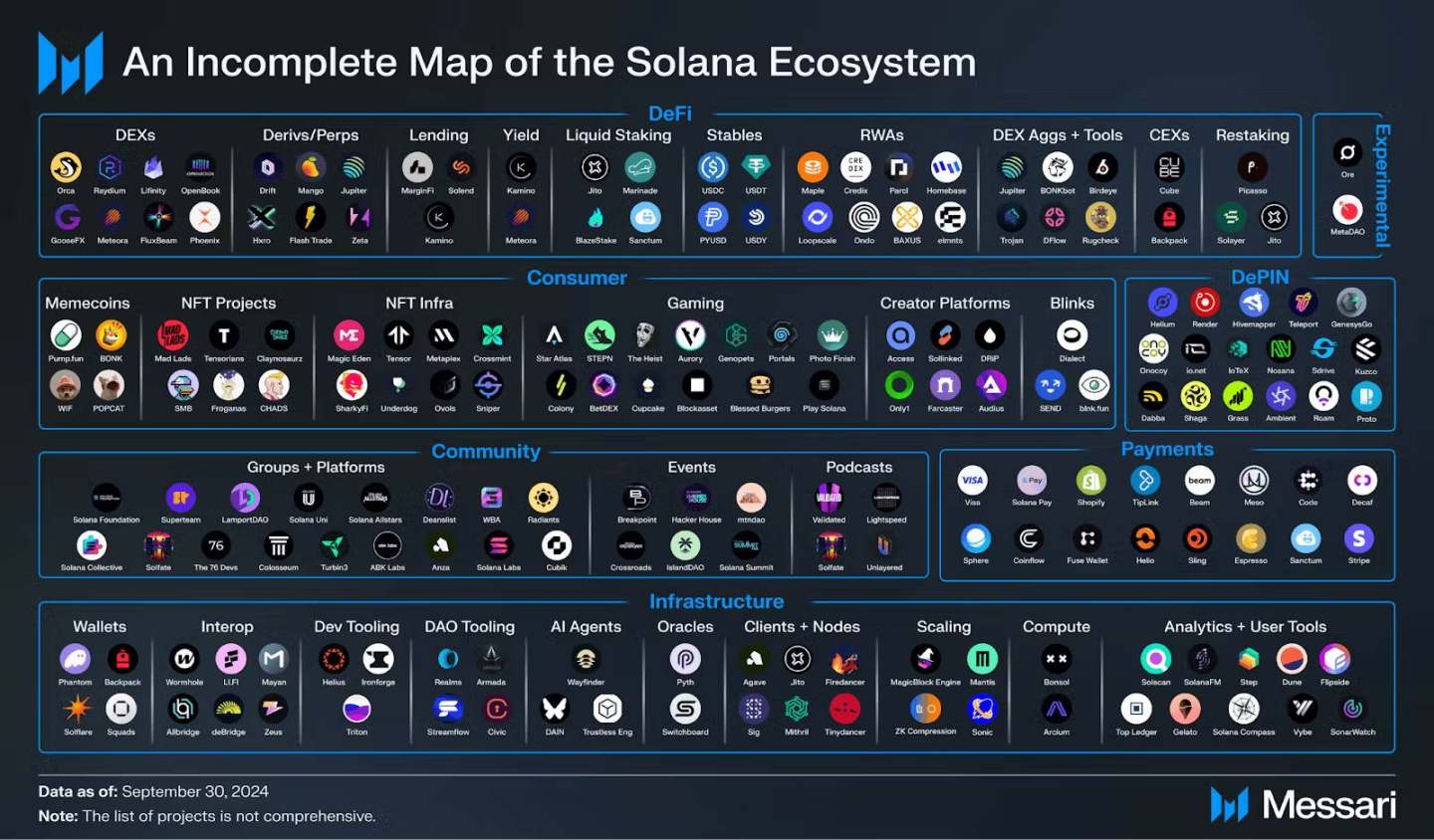

Solana:从追赶者,到主流生态

2024 年关键表现

Solana 已从「FTX 崩溃后的复苏」转变为确定性的突破。主要成就:

- 从比特币和以太坊的「双雄竞争」转变为「三足鼎立」格局;

- 网络稳定性显著提升,全年仅出现一次 5 小时中断;DeFi 总锁仓量(TVL)从 15 亿美元增长至 90 亿美元以上;稳定币发行量从 18 亿美元增长至近 50 亿美元;

- 将自己定位为投机场所,尤其是通过 Memecoin 交易。生态系统钱包的无缝用户体验,以及 Pump.fun 和 Moonshot 等平台,使代币的发行和交易变得比以往更容易;

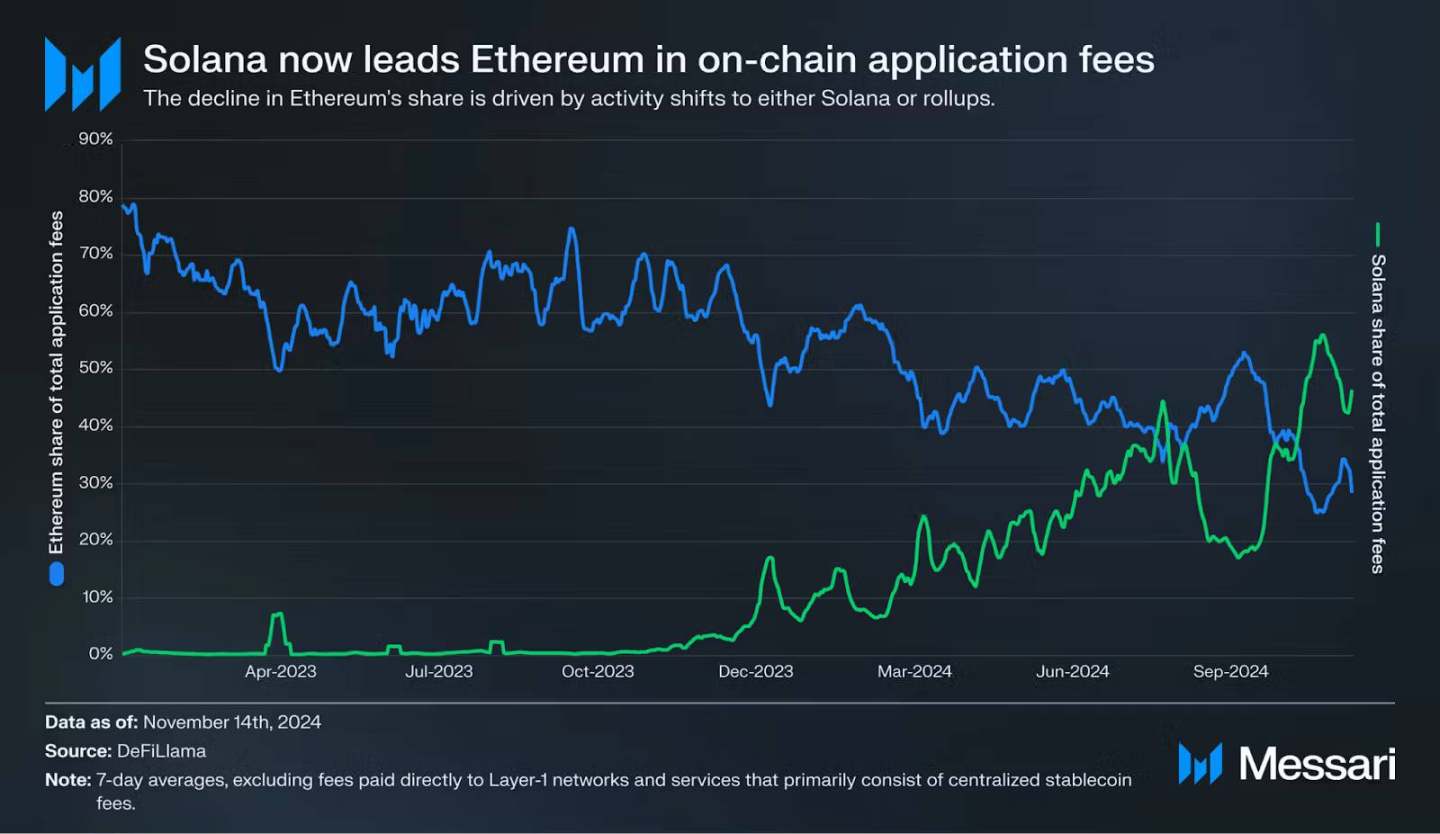

- 这一系列的链上活动甚至推动 Solana 的链上费用偶尔超过以太坊,突显了该网络的加速势头和散户吸引力;

2025 年关键展望

生态系统扩张

- 期待超越投机的应用:我们对 MetaDAO 的预测市场感到特别兴奋,新兴的 Solana L2 生态系统值得关注,看看它们是否能够与以太坊上的同行进行有效竞争;

- AI 趋势开创性:ai16z,已成为 Github 所有领域中最具趋势价值的存储库之一。Solana 生态系统不仅拥抱人工 AI x Crypto,而且引领这一趋势;

传统金融兴趣

- ETF 趋势下,投资者可能会寻求投资该领域的「科技股」,而 Solana 将成为最快的一匹马;

- 现货 Solana ETF 在未来一两年内上线似乎是不可避免的,为 Solana 故事中爆炸性的第二阶段创造完美风暴;

竞争加剧

- 预计明年将出现一批全新的 Layer 1 区块链(如 Monad、Berachain 和 Sonic);

- 由 Base 等平台和众多新贵 L2 引领的复苏的 DeFi、AI 代理和消费者应用程序;

其他 L1 + 基础设施 2025 年展望

注:篇幅所限,此章节开始我们专注解读其关于 2025 预测展望的部分,2024 年总结部分可以详见原报告,更多也是公开客观资料的信息整合。

- 明年我们将看到 Monad 和 Sonic 作为两个通用、高吞吐量、「整体」L1 的发布;

- 两个项目都积累了大量资金(Monad 为 2.25 亿美元,Sonic 为 FTM 代币约为 2.5 亿美元)来吸引开发者和开发者;

- Berachain 是 L1 最有趣的实验之一,在 A 轮和 B 轮融资 1.42 亿美元 后,超过 270 个项目 致力于 支持该网络,开发人员和应用程序团队表现出了极大的兴趣;

- Celestia 的 Lazybridging 提案和 Avail 的 Nexus ZK 证明验证层,有可能在 2025 年下半年为模块化 L1 建立有意义的网络效应;

- Unichain 如果成功,会引发一波协议浪潮 --- 避开 L1 并构建特定于应用程序或特定领域的 L2,以增加价值累积并为代币持有者创造更多收入;

- 替代虚拟机(主要是 Solana 和 Move VM)将继续受到关注;

- Avalanche9000 结合 Avalanche 在机构和游戏领域的 BD 实力,今年将是又一个强劲年;

- 2025 年,Cosmos 的前景仍然不确定;

- Initia 将作为 L1 推出,支持 5 到 10 个特定于应用程序、可互操作的 L2 解决方案。这一战略设置使 Initia 有可能引领下一波应用链进步;

- 互操作性赛道上,关注 Across、Espresso、Omni Network;

- ZK 赛道上关注 Polygon 的 Agglayer 。2025 年,预计几乎所有基础设施协议都将采用 ZK 技术;

- 应用程序和基础设施之间的界限变得越来越模糊,模块化项目 Celestia、EigenDA、Avail 等或从中受益;

DeFi 2025 年展望

- Base 和 Solana - 有价值的房地产:我们继续看到 Solana 和 Base DEX 相对于其他链上的 DEX 的份额不断增长的前景;

- 垂直整合与可组合性:Hyperliquid 和 Uniswap 等协议已经转向拥有自己的基础设施,以便配置网络特征以使其应用程序受益;

- 预测市场:我们预测与之前选举推动的交易月份相比,交易量可能会有所下降。为了获胜,其他协议必须能够提供投注者可以持续投机的相关市场,同时激励做市商;

- RWA:随着利率下降,代币化国债预计将面临阻力;闲置链上资金或将获得更多青睐,重点可能会从纯粹进口传统金融资产转向输出链上机会。即使宏观经济条件发生变化,RWA 都有潜力维持增长并使链上资产多样化;

- 积分玩法:我们预计积分仍然是旨在通过代币分配引导用户采用的协议的核心,为市场和收益交易协议提供动力。进入 2025 年,协议可能会完善其积分计划,同时培育早期采用者社区;

- 在收益农业新机会和基于积分的激励措施的投机吸引力的推动下,Pendle 等收益交易协议有望进一步增长。

AI X Crypto 2025 年展望

Bittensor 和 Dynamic TAO:新型 AI 币赌场

- 每个现有子网(以及未来的子网)都将拥有自己的代币,并且它们将本质上与 Bittensor 的本机 TAO 代币相关联;

- AI 之争是人才之争,Bittensor 有一个独特的角度可以吸引人才 -- 子网显示出产生高质量研究的早期迹象;

- 如果明年 Bittensor 意外成为加密货币领域尖端人工智能研究的中心,请不要感到惊讶;

- Bittensor 不仅是一个投机性的「AI 硬币赌场」,而且是一个有能力吸引认真的 AI 开发人员的平台;

去中心化模型训练:一个绊脚石和一个支点

- 去中心化网络不会试图通过训练大规模基础模型来与 OpenAI 和谷歌等巨头竞争,而是可能会将重点转向微调更小的专业模型;

- 预计明年将在小型和专业模型领域进行更多实验。这些模型可能被设计用来执行特定任务;

人工智能代理和 Meme 币:正在进行的实验

- 大多数人工智能代理可能更喜欢在链上;

- 不断增长的代币估值可以为 AI Agent 持续发展提供资金并促进社交媒体参与;

- 我们相信,随着更多工程师的关注,人才密度将继续增加;

- 随着 AI 代理 KOL 积极争夺社交媒体上的关注,这一类别将战胜「静态」Meme 币;

- 随着围绕 AI 的开放与封闭的讨论持续存在,我们预计加密货币将占据对话中越来越多的部分;

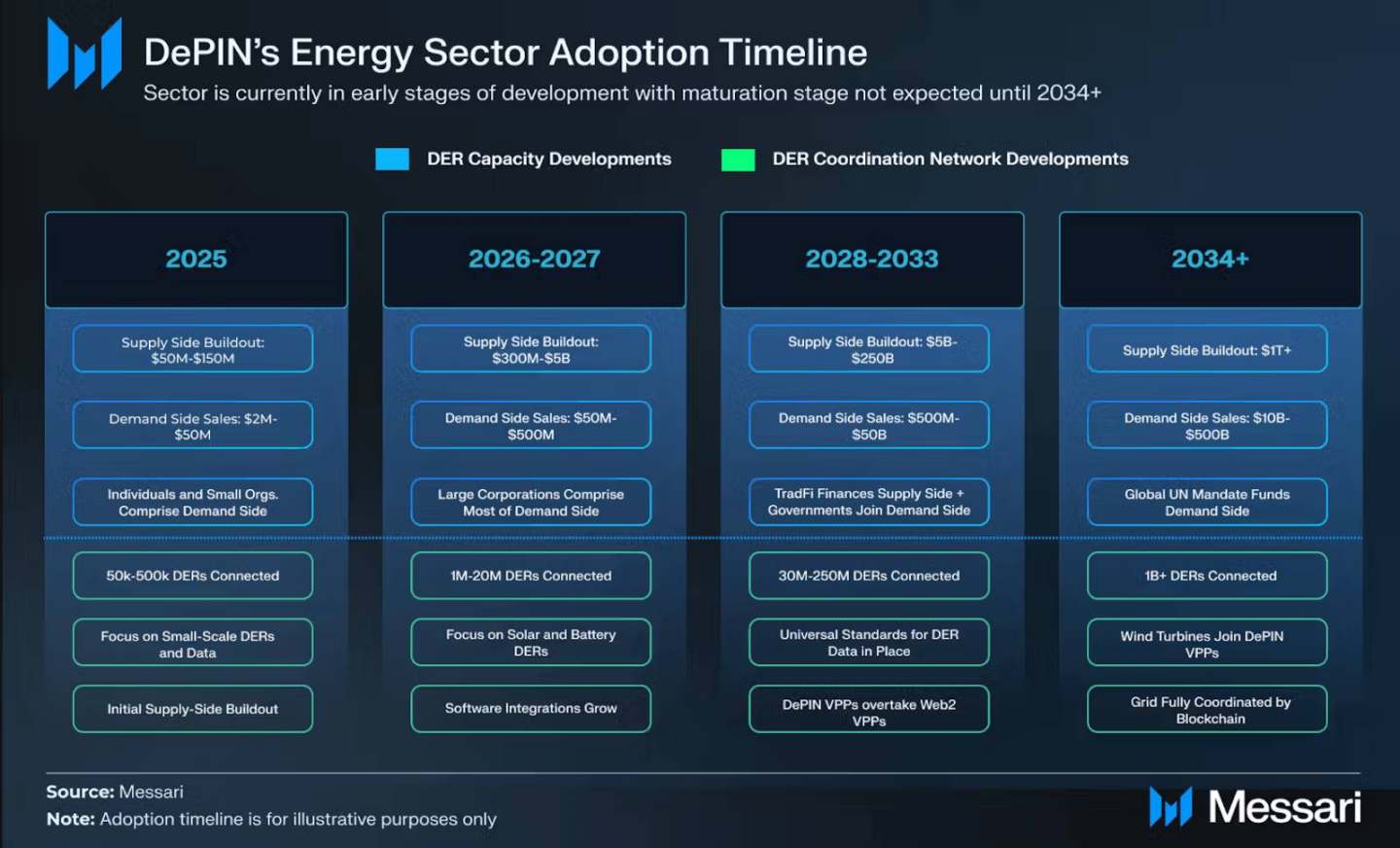

DePIN 2025 年展望

- 到 2025 年,我们预计能源 DePIN 将建设 50-1.5 亿美元的供应方基础设施,同时产生高达 5000 万美元的需求方销售额;

- 随着 Helium Mobile 准备进一步增长以及 DAWN 将于 2025 年推出其主网,无线领域将巩固其作为 DePIN 中突破性用例的地位;

- 收入预测:预计该行业到 2025 年将实现 8 位数到 9 位数以下的收入;

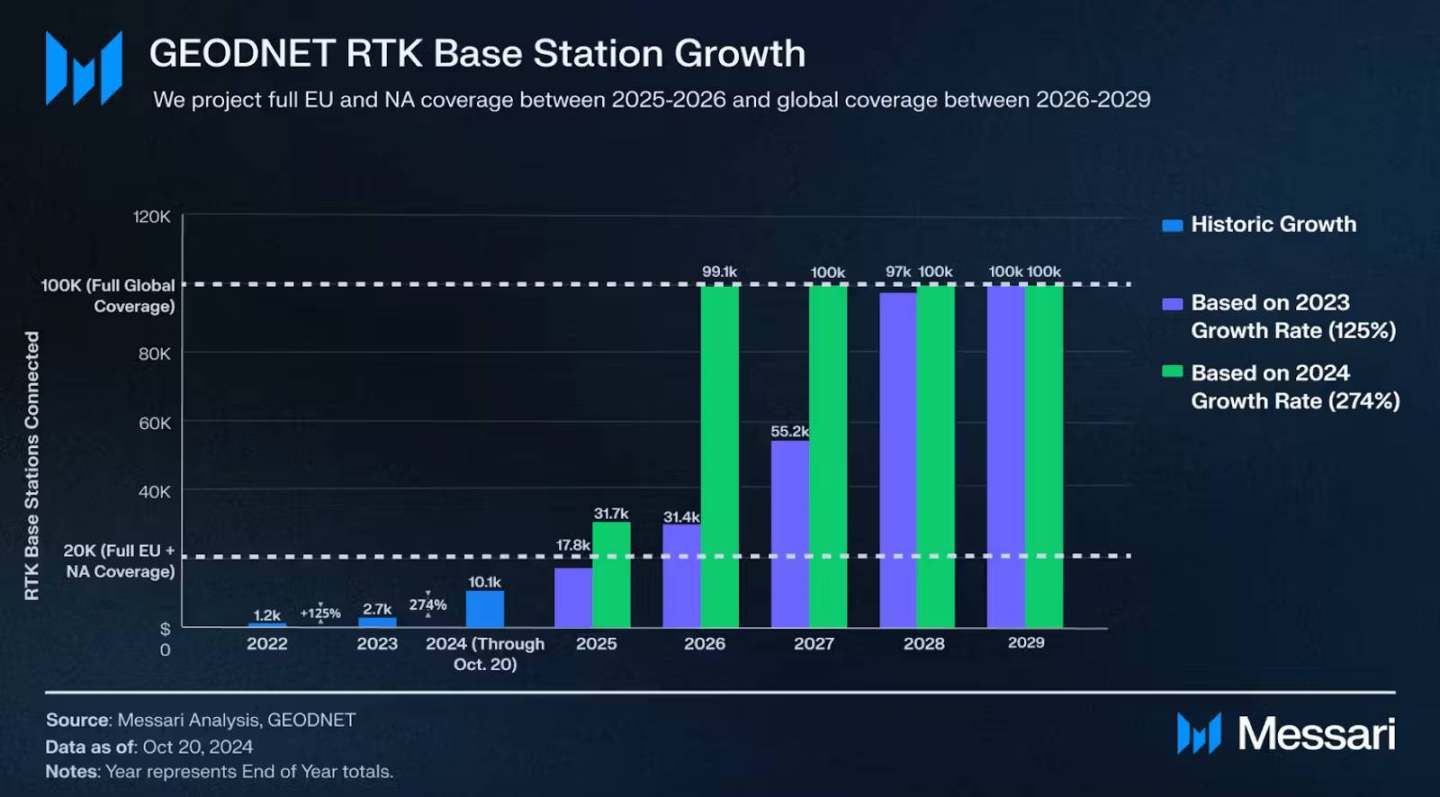

- 预计 GEODNET 等 RTK 网络将扩大供应方,到 2025 年底为欧盟和北美高价值地区提供 90%-100% 的覆盖率。此外,年收入可能会增长到超过 1000 万美元;

- 2025 年天气收集网络这一垂直领域预计将取得重大进展;

- 预计能源和移动性 DePIN 之间的集成和合作伙伴关系将进一步增强电网集成和电动汽车电池的能量收集数据;

- 2025 年,文件存储 DePIN 有望在整个子行业产生 15-5000 万美元的收入;

- 在 Grass 等项目的成功推动下,2025 年数据收集类 DePIN 将会增加;

消费级应用 2025 年展望

- 玩空投将继续作为吸引玩家进入游戏的主要方式。「付费空投」策略可能在 2025 年成为新标准;

- 移动应用将成为 2025 年的决定性趋势;

- 2025 年,我们预计 Solana 将继续占据 Memecoin 交易活动的最大份额;

- 预计 Ordinals 将成为一个继续引起关注的类别。即将到来的催化剂,例如潜在的 CEX 上市、空投驱动的财富效应以及亚洲市场的日益普及,在全年实现持续增长和更广泛的吸引力;

CeFi 2025 年展望

- 随着牛市的持续和融资利率的持续走高,Ethena 的供应量可能会继续扩大;

- 具有收益的稳定币可能不会很快从 Tether 手中夺取大量份额;

- 特朗普挑选的商务部长霍华德·卢特尼克(Howard Lutnick)管理 Tether 的资产,美国有可能完全改变对 Tether 的敌对立场;

- 真正的创新很可能发生在像 Bridge 这样的编排公司的幕后。稳定币 API(例如 Yellow Card 提供的 API)将增强小型企业在全球范围内接受稳定币作为支付方式的能力;

- 在交易所方面,我们将继续看到链上和链下服务的融合。Coinbase 和 Kraken 希望在 2025 年让尽可能多的人加入他们的 L2,并且可能会为此提供激励措施;

- 新政府将允许交易所对他们选择列出的资产更加宽松。随着 Binance、Bybit 和 Coinbase 竞相列出最受欢迎的加密资产,这一趋势可能会在 2025 年达到白热化。