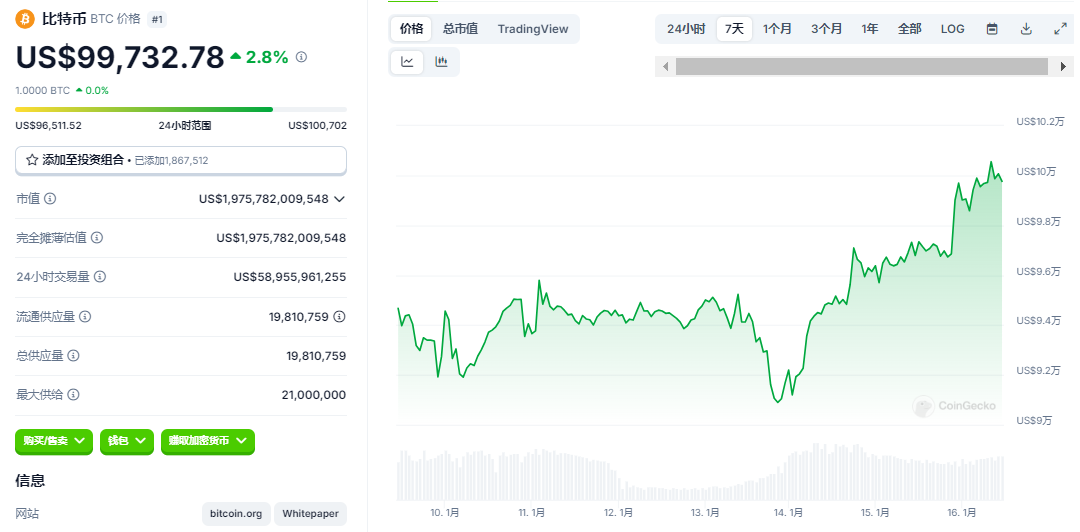

比特币强势反弹:从阴霾到曙光

比特币(BTC)价格自 12 月 17 日以来持续阴跌,市场几度哀鸿遍野。最低时,BTC 一度跌破关键的 9 万美元支撑位,多数投资者已接受可能进一步探底至 8.5 万美元的心理预期。然而,正当悲观情绪弥漫之际,比特币在 8.9 万美元顽强站稳,并于 1 月 16 日凌晨强势反弹至 10 万美元上方,彻底扭转了市场短期颓势。

推动这一逆袭行情的核心因素是美国最新发布的消费者物价指数(CPI)数据。数据显示,12 月核心 CPI 年率录得 3.2%,低于市场预期的 3.3%。这一结果虽然显示通胀压力依然存在,但缓解了投资者对美联储进一步加息的担忧,成为市场信心回暖的催化剂。

著名交易员 Daan Crypto Trades 在 X 平台上表示:“CPI 数据表现良好,有助于暂时平息通胀恐慌情绪。”随着风险资产集体回暖,比特币价格也顺势上扬,逐步脱离此前的下行通道。

以太坊和AI Agents 同台起舞:市场的另一束曙光

与比特币并驾齐驱,以太坊(ETH)也迎来显著反弹。此前跌破 3000 美元的 ETH,从低谷一路飙升至 3400 美元上方,再次点燃投资者的热情。SOL 亦不甘示弱,从此前跌破 170 美元后回升至 200 美元以上,展现出强劲韧性。

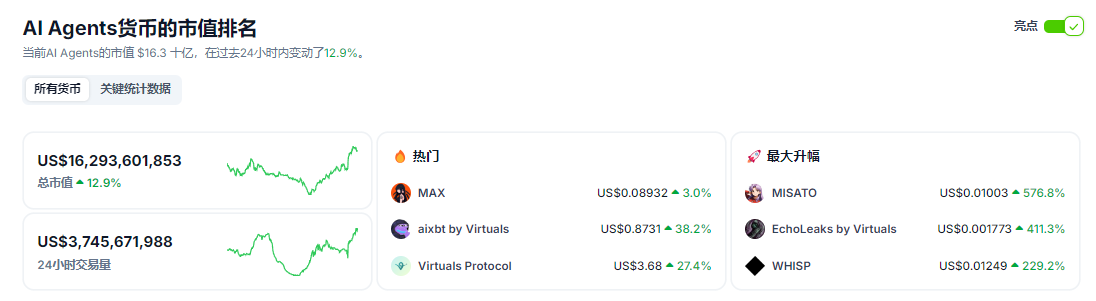

更引人注目的是山寨币板块的表现。在过去 24 小时内,多数山寨币的涨幅在 5%-10% 之间,尤其是 AI 板块表现亮眼。

根据CoinGecko数据,AI Agents代币总市值由100亿美元上涨至163亿美元,平均涨幅达63%。

LMT 和 AIXBT 等明星项目纷纷创下历史新高,其中 AIXBT 一举突破 0.9 美元,成为市场反弹的风向标。

宏观背景:CPI 数据与资金流入的双重利好

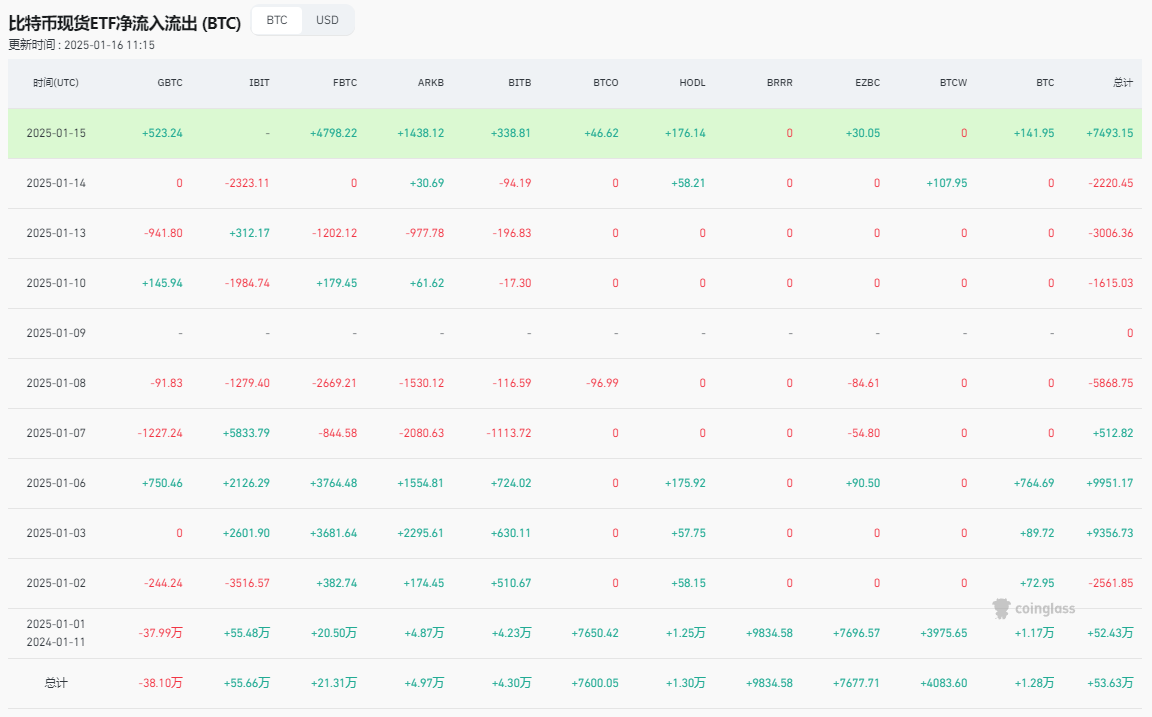

CPI 数据的稳定表现为比特币反弹提供了重要支撑,同时也为加密市场吸引了更多资金。

数据显示,美国比特币现货 ETF 昨日净流入资金 7.5479 亿美元,终结了连续五日的资金流出趋势。同样,以太坊现货 ETF 也获得 5912 万美元的资金净流入,为市场注入一针“强心剂”。

交易公司 QCP Capital 在其每日市场更新中提醒投资者:“尽管市场短期情绪转暖,但 9 万美元的比特币支撑位仍需警惕,一旦跌破可能引发更大幅度的调整。”此外,布林线波动性分析显示,比特币的波动率处于一年以来的最低水平,或预示市场将迎来剧烈震荡。

特朗普即将上任:政策改革预期引燃市场热情

美国政策变化同样成为加密市场反弹的重要推手。距离特朗普正式上任仅剩 4 天,市场对其执政后的政策走向保持高度关注。路透社报道称,特朗普的团队已经开始审查 SEC 的加密货币执法案件,计划暂停部分不涉及欺诈指控的诉讼,并明确哪些资产构成证券。受此消息影响,XRP 当日上涨超过 17%。

此外,MicroStrategy 创始人 Michael Saylor 再次出手,为市场注入信心。他在奥兰多投资者会议上表示,公司将通过发行永久优先股,为投资者提供相当于比特币 1.5 倍回报的新型杠杆投资手段。Michael Saylor 坚定的买入立场不仅缓解了市场的抛压情绪,也为比特币价格提供了强劲支撑。

市场展望:波动与机遇并存的未来

展望未来,Placeholder 合伙人 Chris 表示,支持性的政策环境将让未来几年加密市场的增长更加平稳,不再出现此前那种抛物线式的暴涨暴跌。他指出:“BTC 和 ETH 的现货 ETF 已经改变了市场的资金流动结构,未来还可能带动更多主流资产进入稳定增长轨道。”

不过,市场的波动性仍需警惕。布林带等技术指标显示,比特币可能在未来几周迎来剧烈波动,而 9 万美元的支撑位仍然是关键。与此同时,全球宏观经济环境和政策走向也将在很大程度上左右加密市场的下一步方向。

结语:借风起势,谨慎前行

从比特币的强势反弹到山寨币板块的全面回暖,这一轮市场修复展现了加密资产的韧性。但宏观经济和政策的不确定性仍可能带来波动风险。对于投资者而言,合理的风险管理和敏锐的市场洞察将是穿越波动的重要法宝。