不动产代币化可能在2035年创造4000亿美元的全球市场价值,通过区块链技术重塑资产管理行业。

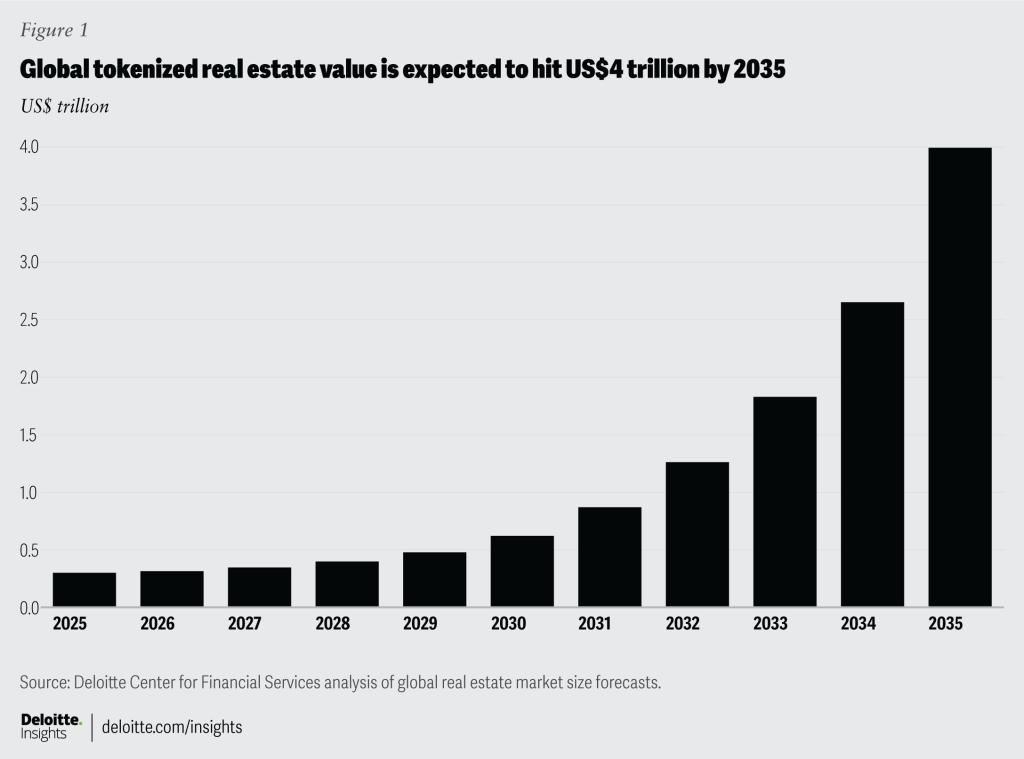

在接下来的十年里,不动产代币化可能会全面改变资产管理行业 - 这是一种可以将实物不动产转化为可在区块链上交易的数字代表的技术。根据德勤金融服务中心的预测,全球不动产代币化市场规模将在2035年达到4000亿美元,相比2024年的不到300亿美元大幅增长。27%的年复合增长率反映了人们对这项技术改变金融行业格局的期望越来越大。

代币化本质上是将资产所有权(如住房、土地、不动产项目股份)编码为可按比例拥有并即时交易的数字代币。与传统投资工具需要大额资金和复杂流程不同,代币化为分段所有权模式铺平了道路,使个人投资者能够接触原本只供机构投资的不动产组合。

通过降低中介成本、提高透明度和改善流动性,代币化不仅扩大了投资者规模,还帮助资产管理者在逐渐适应数字资产的法律和技术环境中更有效地运营。

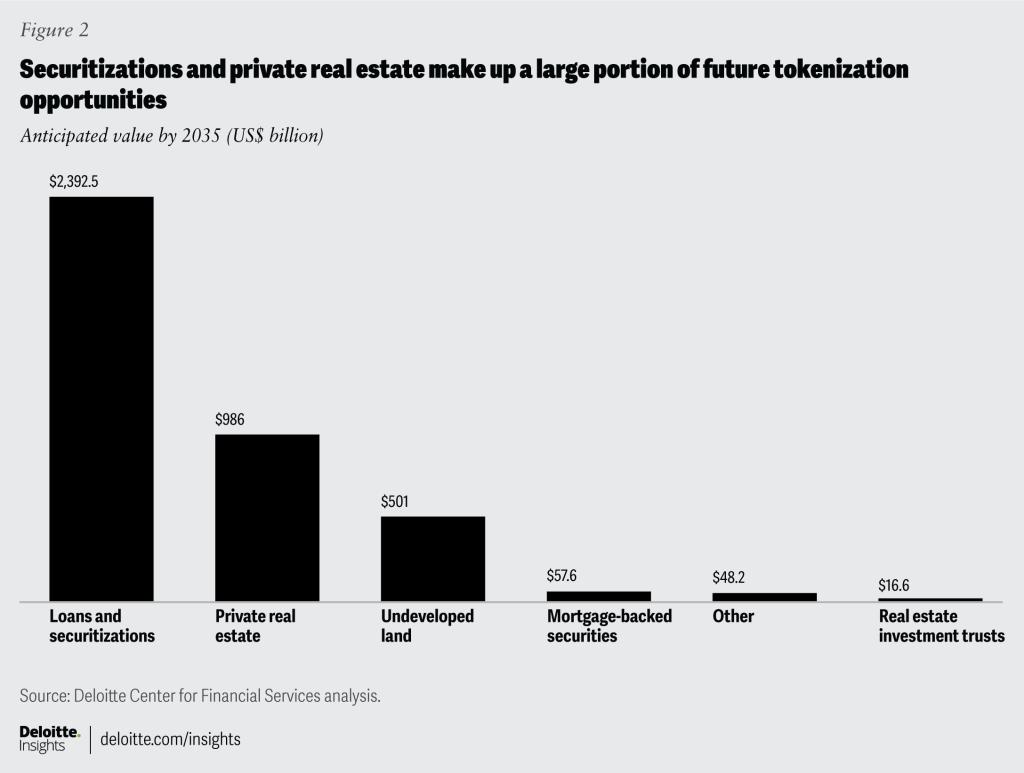

德勤的预测分析显示,到2035年,三个主要细分市场将主导不动产代币化市场。首先是私募不动产基金,预计规模将达到1000亿美元,市场渗透率为8.5%。这是增长潜力最大的领域,得益于通过区块链实现的灵活资本分配和运营模式。

第二个细分市场是贷款和资产证券化的代币化所有权,预计将成为最大的细分市场,规模高达2390亿美元,尽管市场渗透率较低,仅为0.55%。将债务产品转换为代币可以通过自动化估值、贷款汇总和绩效报告等价值链中的步骤,实现更快的处理速度和更低的成本。

第三个细分市场是未开发土地或在建项目的代币化所有权 - 这是一个新兴但具有潜力的领域,可以解决大型项目的灵活融资需求,预计规模为50亿美元,市场渗透率约为0.8%。

不动产基金:测试"链上"模式

在使用案例中,私募不动产基金是代币化转型潜力的典型代表。目前正在应用两种模式:通过特殊目的实体发行由基础资产担保的债务代币的"链下"代币化,以及完全的"链上"模式 - 直接在区块链上编码不动产信托契据。

一个典型的例子是Kin Capital计划在2025年在Chintai区块链平台上发行的1亿美元债务基金。该模式允许全球符合条件的机构投资者参与,最低投资额为5万美元,同时通过智能合约直接整合法律条款、托管和利润分配。

代币化不仅改变了资本募集方式,还为更深入的投资组合定制开辟了道路 - 从按ESG评级、地点选择资产到资本结构。然而,一个关键问题仍未得到完整解答:在发生违约时,谁有权访问实际资产,法律权益是否能在数字化运营环境中得到保障?

证券化领域 - 曾在2008年金融危机后备受质疑 - 正在通过区块链重新定义。自2021年以来,Redwood Trust已应用LiquidFi技术对CoreVest的贷款进行证券化,使贷款绩效报告从每月一次缩短为每天一次。LiquidFi声称,通过Stellar区块链,报告时间已从55天缩短到30分钟。

另一家金融科技公司Figure Technologies已发行超过130亿美元的HELOC贷款,并在2023年完成了首笔在区块链上公开评级的HELOC证券化交易。该公司估计,通过自动化资本和证券发行流程,每笔10万美元的贷款可节省约850美元。

在建不动产项目的新机遇

代币化不仅限于现有资产。需要大量资本和复杂生命周期的在建不动产项目,正越来越多地通过代币化模式获得融资。2024年,T-RIZE集团签署了3亿美元的协议,对加拿大的一个960套住宅项目进行代币化。与此同时,一家印度投资者宣布了一个10亿美元的基金,整合了代币化的股权和债务,以资助全球数据中心。

这种模式允许在整个资本结构上募集资金,从债务、股权到混合形式,都在同一平台上 - 在项目每个发展阶段提供高度灵活的资金协调。像Centrifuge这样的协议与DeFi生态系统(如MakerDAO)结合,正在充当不动产贷款的中介融资桥梁。

尽管发展潜力显而易见,但不动产代币化的部署不应被视为万能解决方案。选择合适的区块链需要基于多个因素:可扩展性、安全性、交易成本和与现有法律框架的兼容性。以太坊、Avalanche或专门用于资产的区块链(如Polymesh)正在进行测试,但尚未形成统一标准。

数字资产托管仍然是一个薄弱环节,特别是当许多机构尚未具备部署独立安全基础设施的能力。此外,代币化资产在会计账簿和税收处理方面的差异也是一个重大障碍,需要监管机构提供更灵活的法律框架。

资产代币化可能不会立即改变金融行业,但它正为一种新的资产管理模式奠定基础:更加透明、流动性更高,并且比以往任何时候都更容易接触。随着金融机构参与的日益明确,这项技术可能成为未来十年全球资产数字化的主要推动力。