本文为机器翻译

展示原文

离开学术界后,我曾承诺自己不再写论文。但危急时刻,不得不采取非常措施!

一个LVR问题困扰了我好几年。后来@MartinTassy解决了这个问题。

以下是一些历史和一些直觉

1/n

当@jason_of_cs、@ciamac、@Tim_Roughgarden 和 @alz_zyd_ 首次提出 LVR 的概念时,他们使用的是不含掉期费的模型。

这当然立即引发了一个问题:在包含掉期费的模型中,*净* LVR 会是多少?

2/n

moallemi.com/ciamac/papers/lvr...

我邀请了两位朋友(加州大学伯克利分校的 Dmitry Livdan 和高等经济大学的 Alex Boulatov)来证明以下结论。

流动性提供者的损失:

* 波动率的三次方

* 与交换费成反比

* 与区块时间的平方成正比

然而,仍然存在两个问题……

3/n

首先,我们的证明有点牵强(有点像福克-普朗克方程),至少我是这么理解的。

其次,我找不到使这个方程成立的确切常数。

所以我很自然地放弃了,转而发了一条推特。

4/n

Alex Nezlobin

@0x94305

12-06

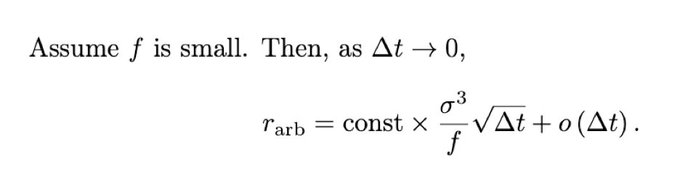

2/ Here is the main formula that I derived with the help of two smarter friends. There are three claims.The arbs' rate of return (as % of liquidity):

1. Varies inversely with swap fee, f.

2. Is cubic in daily volatility, sigma.

3. Increases ~sqrt(Δt), where Δt is the block time.

但随后@jason_of_cs、@ciamac 和 @Tim_Roughgarden 发表了他们的“带费用的 LVR”文章,其中除其他内容外,还包含:

* 带费用模型中 LP 损失的精确公式

* 结果的完整证明

他们做到了……

5/n

moallemi.com/ciamac/papers/lvr...

一个优雅的假设:区块的到达遵循泊松过程。

这个假设适用于工作量证明链。但大多数权益证明链的出块时间都是固定的。

这让我思考:如果平均出块时间保持不变,那么……

6/n

区块时间不确定性对套利者LP损失的影响?

基本上,我们仍然需要确定那个常数!

我锁定了。我不再给孩子们读书。取消了健身房会员资格。告诉朋友我的身体状况不好。问了我认识的每一位统计学教授……

7/n

然后我想起@MartinTassy和@_Dave__White_之前研究过类似的问题,但使用的工具略有不同。

(我尽可能在连续时间上进行计算,然后弄清楚在邻近的离散模型中会发生什么,但他们的方向相反。)

8/n

所以我联系了马丁。

通过比较固定时间和泊松块到达模型,可以清楚地看出一点。LP 的损失是以下因素的乘积:

ARB掉期的概率 * 每次套利掉ARB的损失。

事实证明,套利掉ARB的*概率*...

9/n

只是*平均*出块时间的函数。区块是以固定间隔还是按照泊松模型到达并不重要。

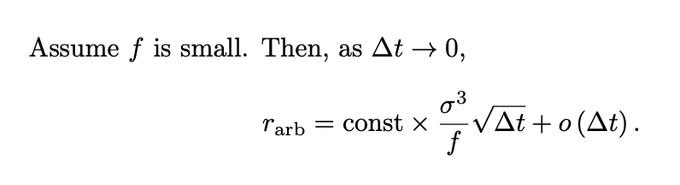

但是,当出块时间固定时,每次套利掉期的损失较小。为什么?

损失会随着 CEX 价格的上涨而增加……

10/n

在区块间隔时间内,超过 DEX 的买卖价差。

要超过价差,CEX 价格首先需要达到价差的边界,然后利用到下一个区块的剩余时间超过价差。

在泊松模型中,如果平均出块时间为 12 秒……

11/n

价格在前一个区块生成后 2 秒达到边界,那么平均仍然需要 12 秒才能达到超调量。但如果区块时间固定,则只需要 10 秒。

在下面的论文中,Martin 和我给出了固定区块时间下损失的精确表达式。

12/n

事实证明,我们要寻找的常数包括在 1/2 处求值的黎曼 zeta 函数。

我觉得我们已经接近将AMM研究与黎曼假设联系起来了,考虑到一切都始于 xy=k,这非常令人印象深刻!

http:/arxiv.org/pdf/2505.05113

来自推特

免责声明:以上内容仅为作者观点,不代表Followin的任何立场,不构成与Followin相关的任何投资建议。

喜欢

收藏

评论

分享