欢迎自我们上篇文章以来新加入的 583 位「不无聊」成员!加入243,199 位聪明、好奇的朋友们,在这里订阅:

今天的「不无聊」节目由… Ramp为您带来

今天的文章主要讨论这样一个观点:科技公司将用比之前更好的产品取代现有企业,这种转变是不可避免的。很难想出比Ramp更好的例子。

Ramp不仅仅是一张公司卡(尽管它是一张很棒的卡)。该卡是通往全套产品的门户,旨在帮助您的业务智慧成长并帮助您节省时间。

有了Ramp ,您的财务团队将拥有金融科技领域最优秀的工程师为您工作,以确保您获得所需的控制力和可视性,而无需繁重的工作。

Ramp是世界上我最喜欢的公司之一。这是唯一一家我写过四篇文章、投资过三次的公司,现在,也是唯一一家我合作过商业广告的公司。

Ramp比其他替代方案要好得多,我敢打赌你的团队最终会使用Ramp 。现在就开始,并开始增加与能让您的公司运作得更好的公司合作带来的好处。回复此电子邮件让我知道您何时切换。

将你的团队升级到Ramp :不无聊的官方名片。

嗨朋友👋,

星期二快乐!如果您已经阅读《Not Boring》一段时间了,您就会知道,我认为商业领域正在发生的最重要的转变是现代科技公司正在取代僵化的现有企业。

我一直尽可能大声地宣扬这个想法,但我认为它并没有被人们完全接受。如果人们能够接受,他们就会明白为什么创投巨额基金其实很有意义。我相信,就在我们说话的同时,数十兆美元的价值正在被创造。

以下是简短的 TL;DR:

世界变化的速度比我们预期的要快,而其结果也比我们预期的还要大。

科技以两种方式吞噬世界:

直接替代(例如特斯拉与传统汽车)

市场聚合/创造(例如 Uber 与计程车)

10 亿美元退出现在约为第 85 个百分位,而不是第 99 个百分位。 10 亿美元的结果不应该期望获得资金回报,而且创投巨额基金并不愚蠢。

早期看到政权更迭的资产管理公司(黑石、先锋等)的资产规模已扩大至 1 兆美元以上。大型基金也在做同样的事情。

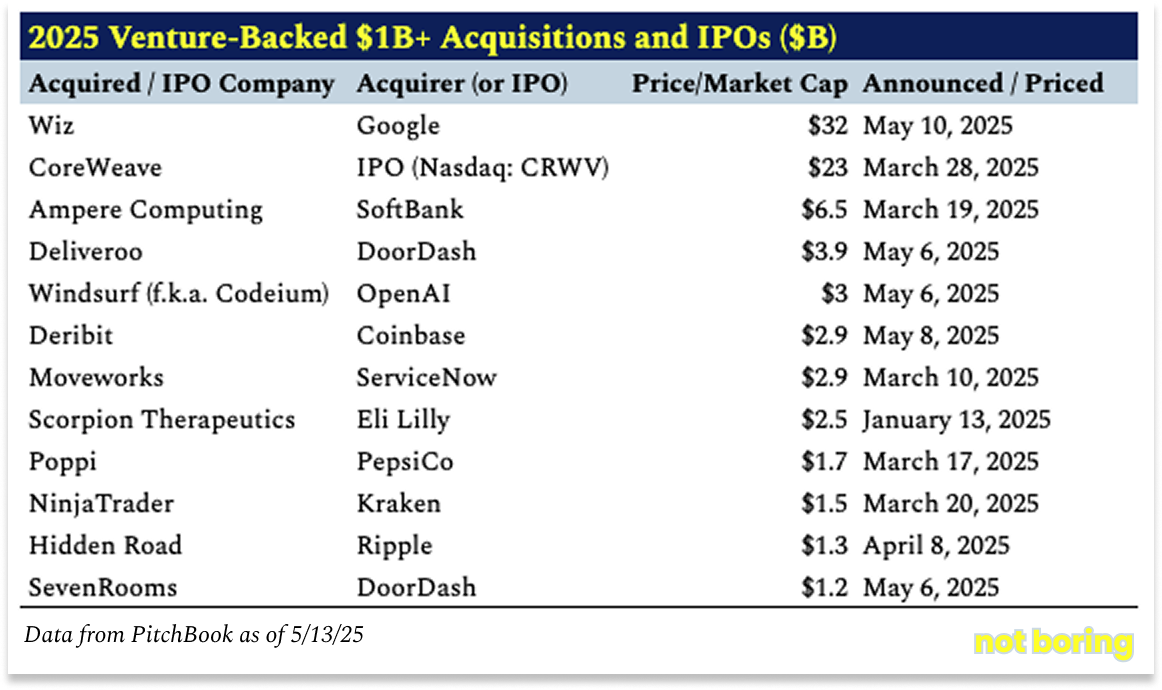

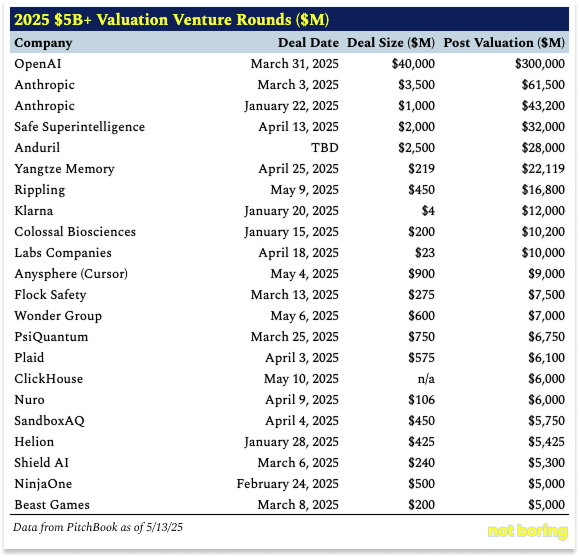

2025 年将出现一波 10 亿美元以上的退出浪潮和 50 亿美元以上的融资浪潮,这只是开胃菜。未来20年,数兆的创投可寻址价值将会出现。

一切都是技术。

这是我迄今为止使用数字和一点历史来阐述这一观点的最简洁的尝试。

让我们开始吧。

一切都是技术

世界变化的速度可能比你想像的还要快。我们今天习以为常的事物可能在十年后消失,取而代之的是一些我们甚至不知道自己想要的东西。

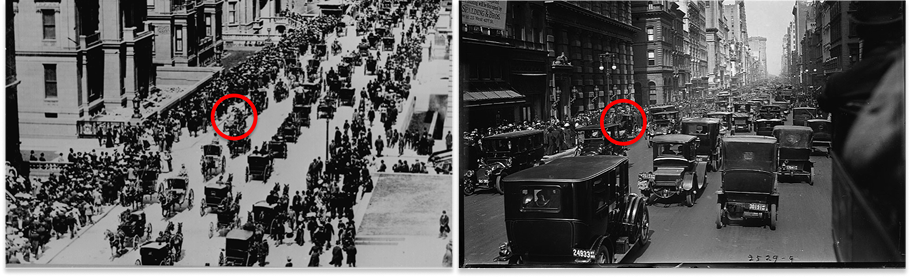

有一对著名的照片,都是在纽约第五大道的复活节游行中拍摄的,一张拍摄于 1900 年,另一张拍摄于 1913 年。

左边的街道大致保留了千百年来的样子:到处都是马车,只有一辆车(红色圈起来)。右边的照片显示的是十三年后的同一天,同一条街上挤满了汽车,只有一辆马车(红色圈出)。

福特于 1908 年推出了 T 型车。他打趣道,如果他问顾客想要什么,他们就会要求更快的马。仅仅五年后,纽约市的无马化就基本完成。 T 型车比马更快、更便宜,而且不会在街上乱跑。

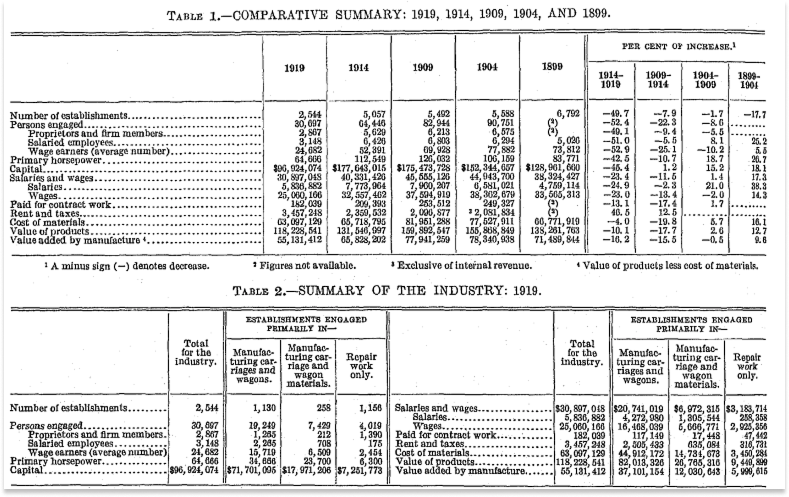

到 1919 年(人口普查年), 人口普查显示整个马车、货车和材料行业的所有 2,544 家机构的「产品价值」为 1.182 亿美元。同年,福特以每辆 360 美元的价格售出了 90 多万辆 T 型车,总价值达 3.24 亿美元,是其取代的行业总产品价值的两倍多。

随著时间的推移,如果一项新技术足够成功,它就不再被归类为“技术”,而是拥有自己的行业。就内燃机(ICE)而言,那就是汽车产业。

经过最初的试验期后,「三巨头」——福特、通用和克莱斯勒——开始主导美国汽车产业。

在 2020 年出版的《终结的开始》一书中,本·汤普森 (Ben Thompson) 写道,到了 20 世纪 20 年代,除了 AMC 的短暂挑战之外,“‘三巨头’基本上垄断了市场,至少在 20 世纪 70 年代进口电影开始出现之前是这样。”

进口确实在 70 年代出现,汽车产业开始走向全球化。截至 2003 年底,全球十二大汽车制造商的总市值约为 4,500 亿美元。

由于这些都是汽车公司,而且是相对较老的公司,因此 4500 亿美元不被视为科技市值。它不是创投可寻址价值(VCAV) ,后者被定义为创投可以投资的公司的总价值。

如果马斯克在 2003 年询问客户他们想要什么,他们可能会告诉他「更快的 ICE SUV」。和亨利·福特一样,埃隆也不询问顾客。他制造了电动车(EV)。

如今,光是特斯拉一家公司的市值就接近 1 兆美元,是其进入市场时所有大型汽车制造商市值总和的两倍多。

技术再次获胜。

这一次,它不仅将该价值拉回科技市值和 VCAV,而且还使其成长。虽然大部分收益来自公开市场——特斯拉 IPO 时的市值约为 15 亿美元,并在交易的第一天增长到 22 亿美元——但埃隆当时创立的另一家公司 SpaceX 仍是私人公司,估值为 3,500 亿美元。 VCAV 是一个广泛的指标,并不在乎谁何时上市等细节。

吃掉世界的两种方法

《Not Boring》的核心论点之一,也许是最核心的论点,就是一切都是技术。

我以前曾以多种方式1提出过这个论点。我会再做一次。我认为人们还没有完全理解这一点,但我认为,如果你正在创建或投资科技公司,理解这一点是最重要的。

例如,它解释了为什么创投巨额基金不仅仅是贪婪的费用掠夺者,而人们普遍认为它们是这样的。

因此我将尽可能地清楚阐述我的论点。这是简单版本:

随著风险投资支持的科技公司与传统上不被视为科技的行业中的现有企业竞争,并将以前分散且无法触及的市场转变为可触及的市场,它们的潜在市场将至少增长一个数量级。

换句话说,单靠软体并不能吞噬世界,科技——软体、硬体、生物(简单来说,几乎任何创投可以投资的东西)——正在吞噬世界,它主要透过两种方式来吞噬世界:吃掉别人的午餐或烹饪自己的午餐。

特斯拉就是前者的例子,它蚕食了汽车产业的午餐。透过利用技术来打造更好的产品(并承诺利用其核心技术推出机器人和自动驾驶出租车等未来产品),该公司的市值已经超过了其成立当年的整个汽车行业。

福特就是后者的一个例子,它将分散的马车市场转变为统一的目标市场。透过使用新技术(ICE)和流水线制造,它创建了一家新公司,比整个行业更好地满足了现有需求,并且产量更大。

继续专注于汽车领域, Uber就是一个现代的例子,它独辟蹊径,将先前分散、无法触及的市场转变为可触及的市场。

在 2014 年一篇现已著名的部落格文章《如何错失良机:从另一个角度看待 Uber 的潜在市场规模》中,Benchmark 的 Bill Gurley 驳斥了纽约大学斯特恩商学院教授、估值模型巨星 Aswath Damodaran 对 Uber 的分析。该公司最近的估值为 170 亿美元。达摩达兰认为 Uber 的价值仅为 59 亿美元,这基于两个假设:「全球计程车和汽车服务市场」的历史 TAM 约为 1000 亿美元,并且 Uber 最多只能占据该市场的 10%。格利认为这两个假设都很糟糕。

他认为,真正的 TAM 相当于每年 6 兆美元的汽车拥有成本市场的一部分,加上扩大后的汽车租赁市场,总价值约为 4500 亿美元 - 1.35 兆美元。

透过提供更好的产品,并且随著规模的扩大而变得更好,Uber 可以占领超过 10% 的市场份额。

正如我们详细讨论过的,吞噬世界的不仅是软体,还有整个技术。约瑟夫‧熊彼特写道:「持续不断的变化是资本主义的标志。」我的观点是,随著资本主义的变革,科技公司将取代非科技公司。

感知检查一下。假设客户流失持续发生;新公司取代旧公司。你能想像那些不是用现代科技建立的新公司会取代它们吗?

历史上充满了这两个例子,即使曾经的新科技公司今天看起来不再是科技公司。我给了 ChatGPT 的深度研究框架并要求每种类型的范例。这是包含案例研究的报告,以下是总结这些案例研究的表格:

捍卫巨额基金

我再次写下了几年来一直试图提出的同一论点的不同版本,因为感觉大多数人,甚至是 VC 领域的人,仍然没有理解它。

这听起来像是棒球内幕,超级基金当然不需要我为它们辩护,但很难找到比这场辩论更能说明我认为的世界发展方向与许多风险投资人士认为的世界发展方向之间的差距的东西,所以请耐心听我说完。

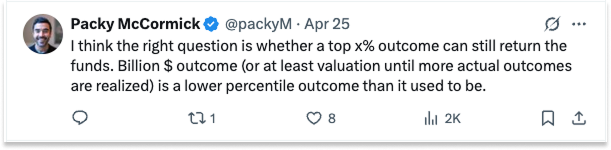

几周前,Harry Stebbings 在一条推文中标记了我,讨论 10 亿美元的结果是否还能为种子经理带来基金回报。这是他与 SaaS 投资者 Jason Lemkin 的对话,后者指出,10 亿美元的结果应该会让你的基金获得回报的旧经验法则可能不再适用。回复中的讨论大多集中在基金规模和所有权上,并认为要让一个种子基金以 10 亿美元的收益回归确实非常困难。

我的回答主要集中在 10 亿美元:这已经不再是一个很大的成果了。

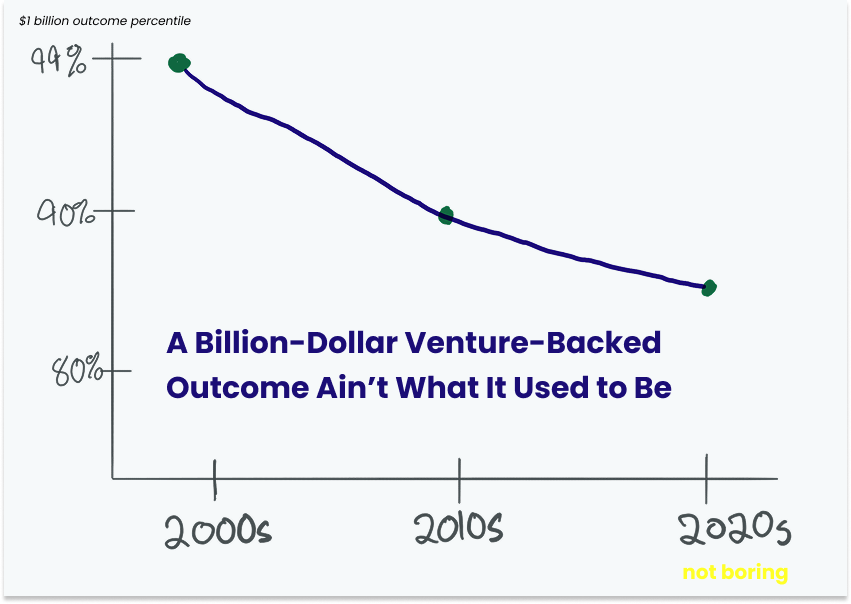

10亿美元是一个整数。但这并不意味著它有意义。在创投中真正重要的事情,在创投中始终至关重要的事情,是支持排名前 x% 的公司,也就是那些推动幂律的公司。而 10 亿美元的结果已不再像以前那么引人注目。

在 21 世纪初,10 亿美元的结果是 99% 的结果。到了 2010 年代,这项结果已达到 90%。如今,这大约是 85% 的结果。

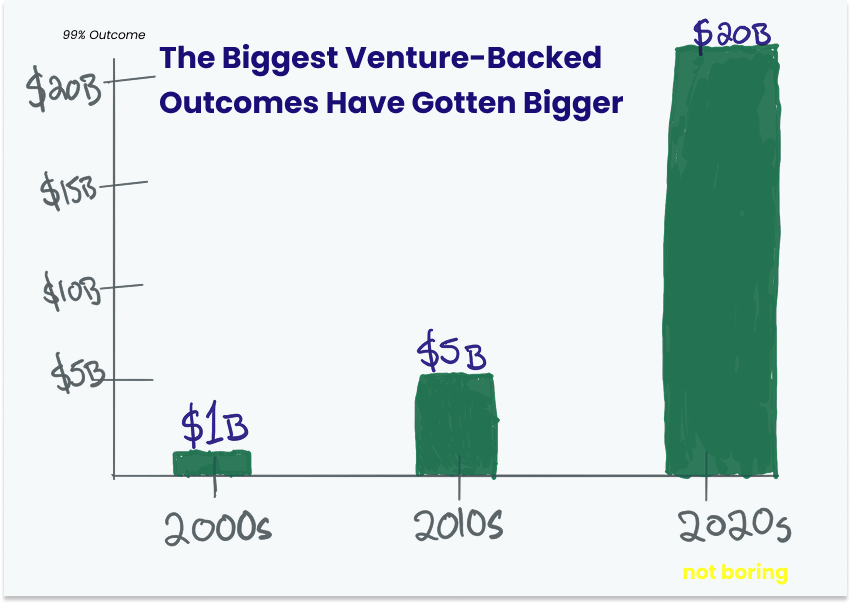

换句话说,21 世纪初第 99 个百分位的结果是 10 亿美元。到 2010 年代,这一数字已达到 50 亿美元。如今,这一数字约为 200 亿美元。

当人们谈论巨型基金如何变得太庞大而无法产生回报时,也存在著类似的逻辑。

例如,最近有人指出,Greenoaks 对 Windsurf 的种子投资虽然回报率非常可观(如果 OpenAI 以 30 亿美元收购的传闻属实),但回报率甚至远不及该基金的回报。如果您还没有读过 Jeremy Stern对 Greenoaks 的 Neil Mehta 的精彩简介(首先,您在做什么?请将其加入书签并在读完本文后立即阅读),那么您可以了解到,Neil Mehta 非常聪明,他做这件事并不是为了赚取管理费。根据个人资料,他个人是 Greenoaks 最大的 LP。

Thrive 除了最近成立的50 亿美元创投基金 IX之外,还推出了Thrive Holdings 。 Founders Fund 为后期基金筹集了 46 亿美元。 据传, a16z 正在融资 200 亿美元。这个清单还在继续,与之相伴的评论大致如下:祝你好运,用这些钱创造有意义的倍数!

在与杰克·奥特曼 (Jack Altman) 的一次精彩访谈中,First Round 的乔希·科佩尔曼 (Josh Koppelman) 谈到了他所谓的“风险投资傲慢分数”:你的基金需要从初创公司创造的总价值中获取多少份额才能达到基金规模的 3 倍或 4 倍?科佩尔曼一直保持著相对较小的规模,并因此获得了丰厚的回报。对于一个规模 70 亿美元的基金来说,这相当于过去十年平均每年创造的新创公司价值的一半,而没有一支基金能够持续获得超过 10% 的收益。

乔希的论点比「10 亿美元应该回报基金!」更难驳斥。论点,因为如果你回顾一下,数学似乎不成立。这需要一种危险的信念飞跃,即「这次会有所不同」的信念。

但实际上,任何一方的争论都需要提出这个论点。

如果您相信巨型基金将产生 3-4 倍的回报,那么您需要争辩说,未来十年创投成果的价值将比过去大得多。

如果你认为巨型基金不会产生 3-4 倍的回报,你需要争辩说,过去十年来最擅长预测未来的创投家不再是了,或者他们只是善于预测他们支持的公司的未来,而不是他们所从事的行业的未来,或者他们只是在利用过去的成功来赚取费用。所有这些,同时发生。

而你需要争辩说,几个世纪以来发生的事情,即新科技公司取代、创造和超越现有产业,将不再发生,因为企业家所掌握的新技术的数量和力量比以往任何时候都要高。

你可能会想:「是啊,但那些都是些老古董。我们说的是国防、能源和航空航天领域的大型现代化企业集团。我们说的是政府资助的教育。我们说的是『大到不能倒』的金融机构。」我要提醒你的是,当时,马和马车似乎是永恒不变的,顾客只能想像速度更快的马和马车。

在本文的这个阶段,我站在巨型基金这边,这也许并不令人意外。我认为他们明白一切都是技术,并且是第一个据此定位自己的人。我敢打赌,随著一切都变得技术化,目前这种令人瞠目结舌的大型基金几年后就会显得过时了。

资产管理公司如何成长

这不是一篇关于巨型基金的文章,但在撰写本文时,我突然想到了一些事情,想与大家分享:巨型基金如今的做法与先锋集团、黑石集团、贝莱德和布鲁克菲尔德在早期资本制度转变中的做法如出一辙:及早发现,增强相关实力,并在投资工具和更大的资产管理规模上展示这种实力。

正如福特、特斯拉和优步等公司借助新科技浪潮,在它们取代或聚集的产业中超越现有企业一样,资产管理公司也借助自身的变革,累积了数兆美元的资产管理规模。

我将在这里进行过度简化,但是:

先锋集团成立于 1975 年,当时正值「五一」运动放松经纪佣金管制、《雇员退休收入保障法》(ERISA)催生固定缴款计划之后,先锋集团利用其共同所有权、超低费用指数模式来满足发起人对廉价市场风险敞口的需求。随著费用敏感度的增强,它将成本控制的核心优势转向了ETF、目标日期基金和全球资产配置产品。如今,它管理著 9.3 兆美元。

黑石集团成立于 1985 年,当时《雇员退休收入保障法》的澄清为美国退休金支持私募股权合作打开了大门,黑石集团利用其交易结构和杠杆专业知识在企业收购中获得了超额回报。从 1991-92 年的房地产投资工具开始,并在 21 世纪初低利率、收益匮乏的环境下加速发展,该公司将相同的承销实力和 LP 网路重新部署到房地产、信贷、二级市场和其他另类资产类别。如今,它管理著 1 兆美元。

贝莱德成立于 1988 年,当时正值储贷危机后对复杂的固定收益风险管理的需求,该公司利用其阿拉丁分析引擎为金融机构提供透明度和低成本的贝塔值。然后,就像 2008 年之后,收益稀缺的世界开始接受被动投资一样,将同一个量化平台扩展到 ETF、多元资产授权以及最终的另类投资。如今,它管理著 11.6 兆美元。

1990 年代末,正当世界各国政府纷纷将电力、财产和基础设施私有化时,布鲁克菲尔德从 Brascan 集团中重生。该房地产投资者运用其在长期硬资产方面的营运专业知识来提供退休金通膨保值收益,然后在全球房地产、再生能源、基础设施、信贷和保险平台上重复同样的策略。如今,它管理著 9000 亿美元。

每家公司都及早发现了重大转变,并围绕这一转变建立了差异化优势,并将这一优势(和 LP 关系)运用到相邻的工具中,最终发展成为一家多策略、万亿美元规模的资产管理公司。

如果当前的转变是“一切都是技术”,那么基金规模的扩大和扩张就是有道理的。

如果您相信目前正在建立的一些公司将比它们取代的现有公司规模更大(例如国防领域的 Anduril),并且如果您相信其他公司将创造以前无法触及的市场(例如知识工作领域的 OpenAI),并且如果您看到它们保持私有状态的时间更长(并通过新的资金和招标报价使它们能够保持更大规模的资金使它们更大规模),那么就完全有意义了。

如果您相信像人工智慧之类的工具将为会计等大型、以前分散的行业带来规模经济甚至轻度网络效应,那么请阅读2025 年 4 月 29 日 DealBook 上关于 Thrive Holdings 的文章中的一句话——“现在,这家风险投资公司正在采取一种不同的方法:创建和收购它认为可以从人工智能中受益的公司——“现在,它们看起来更加有道理的行业”——并且看起来更加长期持有的公司——并且看起来更加合理

正如文章所指出的,General Catalyst 和 8VC 等公司投资人工智慧驱动的总和也是完全合理的。如果说获得较低资本成本是私募股权早期的主要优势,那么能够获得较低资本成本的公司就具有结构性优势。如果人工智慧对回报具有更大的杠杆作用,那么拥有人工智慧专业知识(以及与 OpenAI 等公司的关系)的公司将具有结构性优势。

我认为,随著技术席卷全球以及创投和估值 (VCAV) 不断扩张,我们将会看到巨型基金扩展到传统早期和成长型创投以外的更多新产品。

赌注是:一切都是技术,技术人员可以获得金融(也许借助人工智慧),然后金融人员才能获得技术。

一切都是技术

但请记住,这不是一篇关于超级基金的文章。

只是这些特定的投资者历来非常擅长预测未来,正因为如此,他们可以接触到最好的公司,这些公司可以更清楚地向他们展示未来的发展方向,我想我的观点是,如果我们假设他们不是贪婪的白痴,而是注意到他们似乎同时采取的行动,会怎么样?

请记住,该论点是,目前由大型、僵化的现有企业主导的每个产业都将由科技公司(通常是垂直整合商)主导。研究历史上类似转变的例子,我们发现这些转变可能发生得非常快(十年或二十年内),而且新公司比它们取代的现有公司规模更大,通常比整个行业还要大。当你为客户提供更便宜、更好、更快的产品时,TAM 就会扩大;当你以更高的利润率和更快的成长速度提供产品时,估值就会扩大。

但有一个关键的区别。我们之前讨论过并在置换者/创造者表中列出的转变是透过各种各样的方式获得资金的。利物浦-曼彻斯特铁路本质上是公私合作伙伴关系。摩根大通资助了托马斯·爱迪生;乔治·威斯汀豪斯 (George Westinghouse) 自力更生,引入一些外部资本,并利用其空气煞车业务的利润来推动其电力业务。理查德·西尔斯 (Richard Sears) 在从 Julius Rosenwald 获得资金之前,都是自己创业。亨利福特从包括道奇兄弟在内的一个小型财团筹集了 28,000 美元,并迅速获得盈利。马尔科姆·麦克莱恩主要用他的货运业务的利润来资助他的海陆航运业务。波音公司利用政府合约和留存收益来资助 707 的研发。

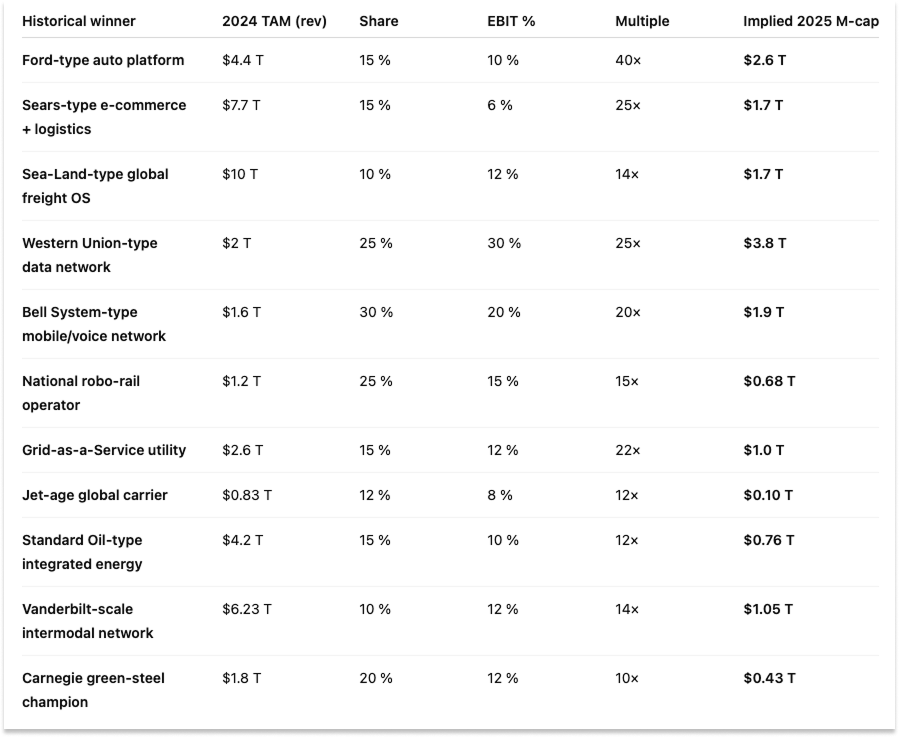

虽然这些企业是建立在当时的现代科技之上的,但它们并不是 VCAV,因为没有 VC。为了快速检查创造了多少价值,我询问了 ChatGPT,如果这些取代者和聚合者在今天成立并获得类似的成功,它们的价值会是多少。

总额达到 15.7 兆美元,几乎是过去十年创投支持的退出所创造价值的 10 倍。这显然是不准确的,而且这些公司的建立和上市都经历了几十年的时间。

但我想表达的观点是,我认为我们将在未来二十年内看到类似(但规模更大)的事情在压缩的时间线上发生,而这一次,所有赢家都将得到创投家的支持。所有值都将是 VCAV。

我确信这个清单遗漏了很多东西。关注Arfur Rock查看即时公布的优惠。

10 亿美元以上的退出和 50 亿美元以上的估值已经成为相对频繁的现象,我认为它们只是开胃菜。

目前已经有一些新创公司在运营,或者即将成立,它们将取代能源、医疗保健、国防、制造、教育、住房、金融和航空航天领域的现有企业,并在会计、法律、咨询和劳动力等分散的行业中创造更广泛的可寻址市场。 Coinbase 昨天加入了标准普尔 500 指数。我曾写过许多我认为会引领潮流并将继续引领潮流的公司。

如果你相信这一点,你必须相信,将会有数十万亿美元的价值从现有企业转移而来,并被创造,所有这些都是风险投资可解决的(即使这意味著风险投资扩大了他们可以解决的范围)。

如果你不相信,那我们还在这里做什么?

目前私人市场锁定大量价值。一种看法是,许多独角兽实际上都是僵尸企业,这些公司以高估值融资,但在 2021 年的泡沫中,它们永远无法达到这样的估值。但我刚刚和大家分享了一份新的 50 亿美元估值名单。另一个是,这些只是纸质标记 - 你不能吃 DPI! - 这些公司需要被收购或上市来释放价值并实现发展。或许!我当然希望如此。

但我认为创投巨额基金有意义的另一个原因是,这些公司(如 Stripe 和 SpaceX)保持私有化的时间更长,并且在私人市场上实现复合成长。这是否对公众有利(如果您认为不利,如果您想投资这些公司, Coatue 现在有一个基金可以卖给您)则是另一回事,但如果您相信一切都是技术,如果我让您开始相信这些公司将变得比我们以前见过的任何公司都大,那么这对超级基金来说无疑是好事。

他们可以继续购买那些他们认为规模比大多数人意识到的更大、更有价值的公司的所有权,并继续为他们提供新的融资产品。次要产品是一种显而易见且常用的产品。我喜欢 Brett Bivens 的生产资本概念,它是风险投资和信贷的混合,可为资本支出密集型公司的发展提供最有效的融资。

无论融资机制如何,历史案例研究、现代技术能力以及一些最聪明的创投配置者都在谈论同一件事:

一切都是技术。

我有什么资格反对?

感谢 ChatGPT 和 Claude 提供的研究和编辑协助。

今天就到这里。我们将于周五将每周一剂的邮件发送至您的收件匣。

感谢阅读,

帕基

{kind=link}