在本周的期权流向版本中,托尼·斯图尔特对近期市场走势发表了评论。

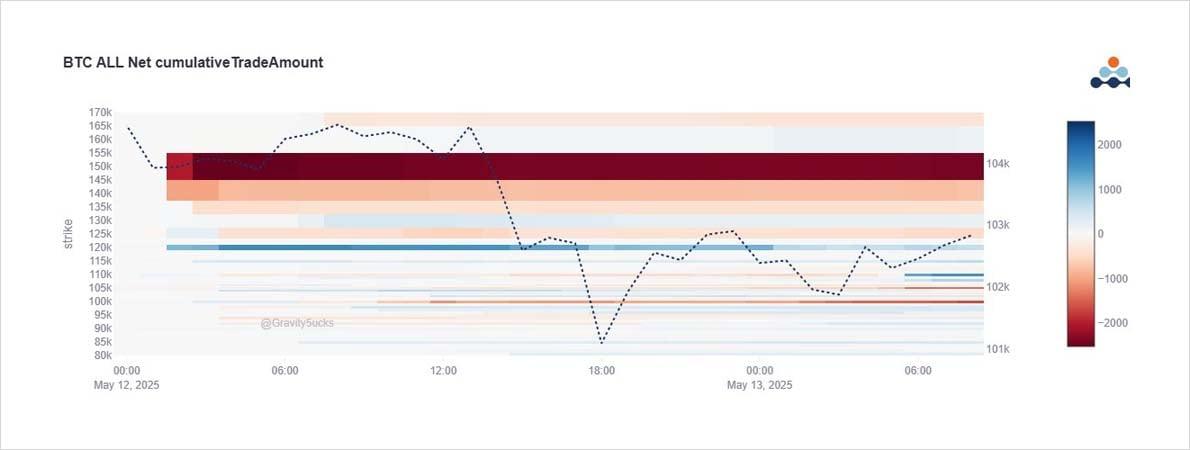

在贝森特美中贸易细节之前,大饼看到了6月至9月看涨期权价差和1×2看涨期权价差的大量买入。

买入了110-120k行权价,在7月和9月卖出了140+150k看涨期权。

最初,大饼飙升至106k,但由于缺乏详细信息,导致了抛售。

一些6月110k看涨期权的卖出软化了隐含波动率。

2) 数据显示6月120k集中买入,通过卖出7月和9月的140k+150k看涨期权提供资金:

- 买入6月120k-7月150k看涨期权价差

- 卖出7月140k看涨期权

- 买入9月100k-150k 1×2看涨期权价差

- 买入6月115k-135k看涨期权价差

- 买入6月120k-7月125k看涨期权价差

卖出6月110k看涨期权。

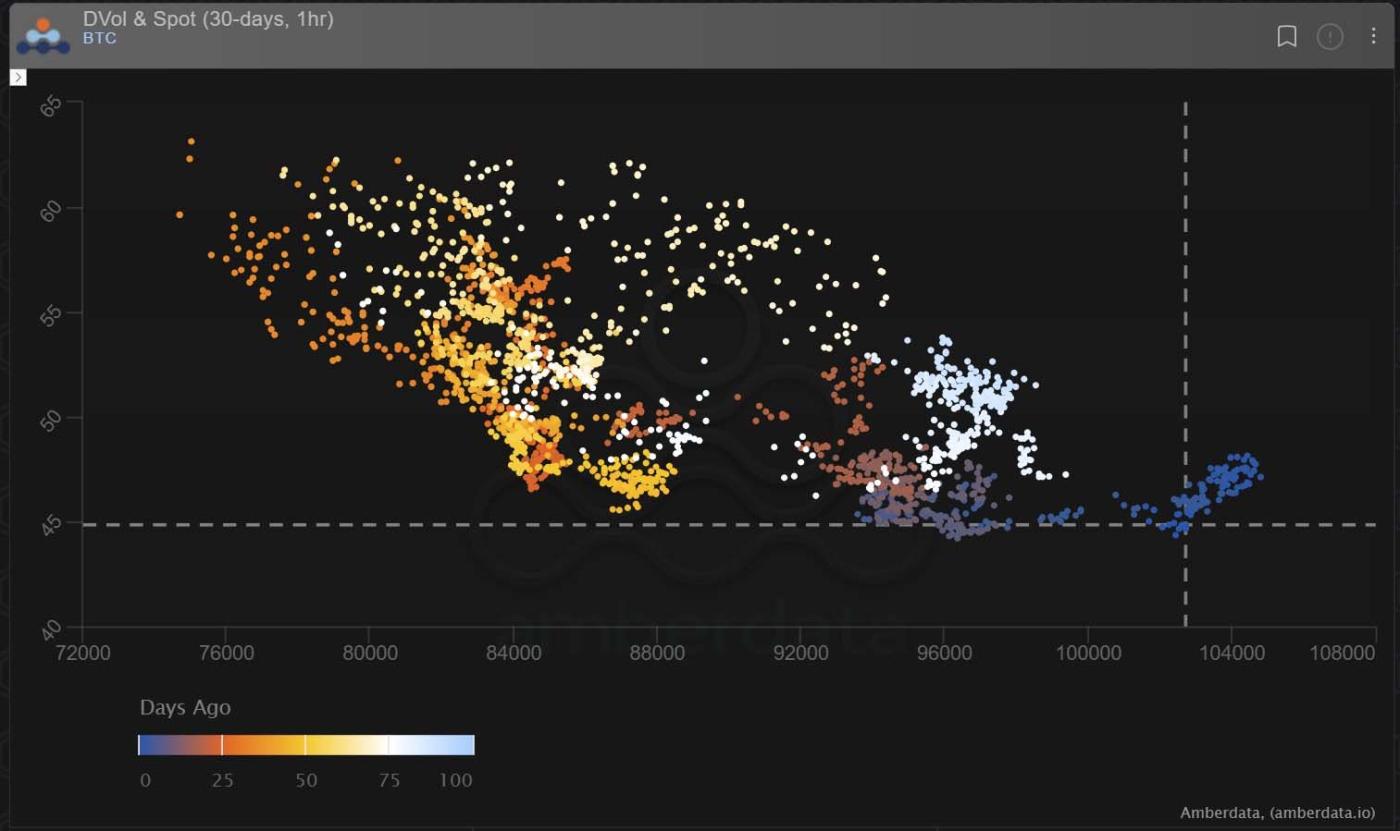

3) 美国风险市场(可以说更具前瞻性)并未像大饼那样下跌,但波动率指数回撤了<20%,一些下行风险现在可能已经不复存在。

大饼和以太的隐含波动率也以相同方式下跌。

下面的图表可能显示了现货未来隐含波动率的一些迹象。

查看 X线程。

最近文章

本文最初发表于 期权流向:前向流动策略,来源于 Deribit洞察。