本文为机器翻译

展示原文

1/ @Maplefinance 是一种机构超额抵押借贷协议,正在显示出显著的复苏,其 TVL 现已超过 10 亿美元。

此主题细分了基本面、成长轨迹、当前估值和收入:

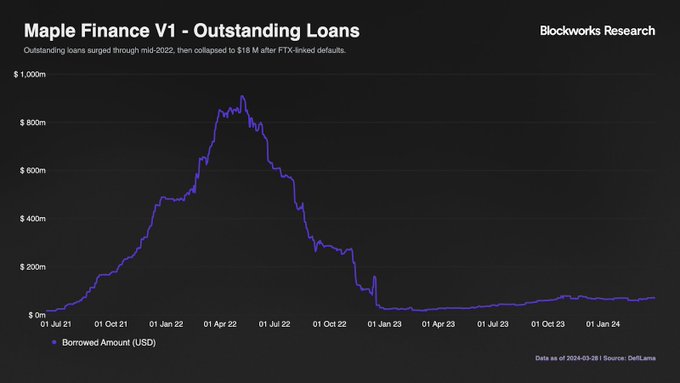

2/ Maple 最初是一个低抵押借贷协议,其 v1 贷款规模在 2022 年达到峰值 9.1 亿美元。FTX 的崩溃导致 5400 万美元的违约,到 2023 年 3 月,活跃贷款额降至 1800 万美元。

这促使其战略转向 v2 模型,强调有担保、超额抵押

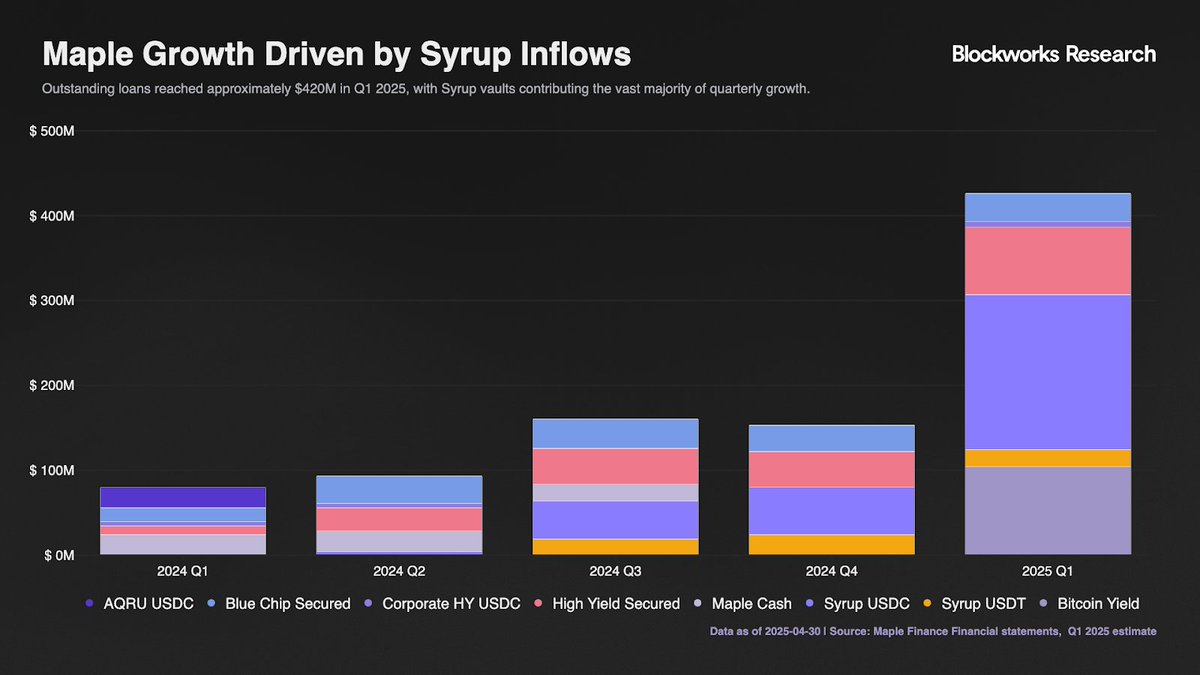

3/ 在 v2 升级后,Maple Direct 开始发放自己的 KYC 门槛贷款。

2024 年 5 月,根据 Reg S 推出的 Syrup 池(SyrupUSDC 和 SyrupUSDT)释放了 DeFi 流动性。Syrup 贷款在上线后的一季度从 400 万美元飙升至 6400 万美元,并成为 DeFi 市场的主要驱动力。

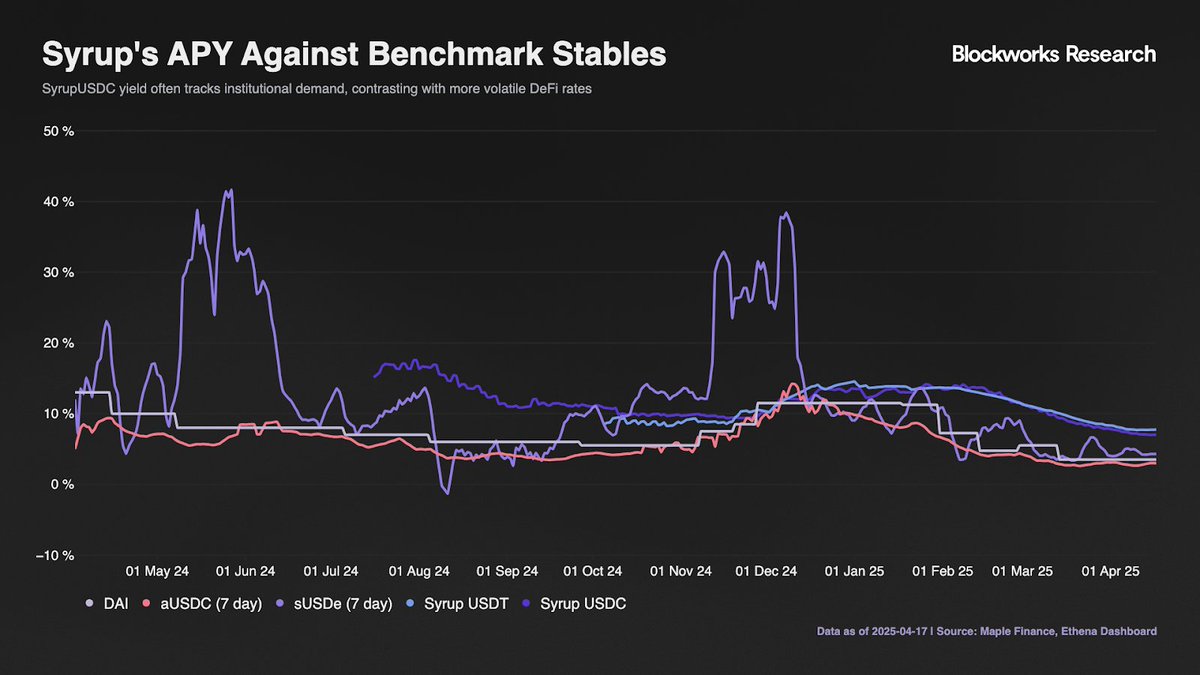

4/ SyrupUSDC 实现了可持续的高收益(年化收益率平均 10.8%,2025 年迄今中值为 11.3%),跑赢 aUSDC(+6.6ppt)和 DSR(+4.6ppt)等基准。这得益于:

1)通过 Maple Direct 提供定期机构贷款。

2)闲置资本投入Aave/Maker(每

5/ Maple 的第二个主要增长方向是 istBTC,旨在满足机构对原生比特币收益的需求。它的目标是通过托管优先模式(利用 Core Chain 的“Satoshi Plus”)实现约 5% 的BTC年利率,从而降低智能合约和托管风险。

演示

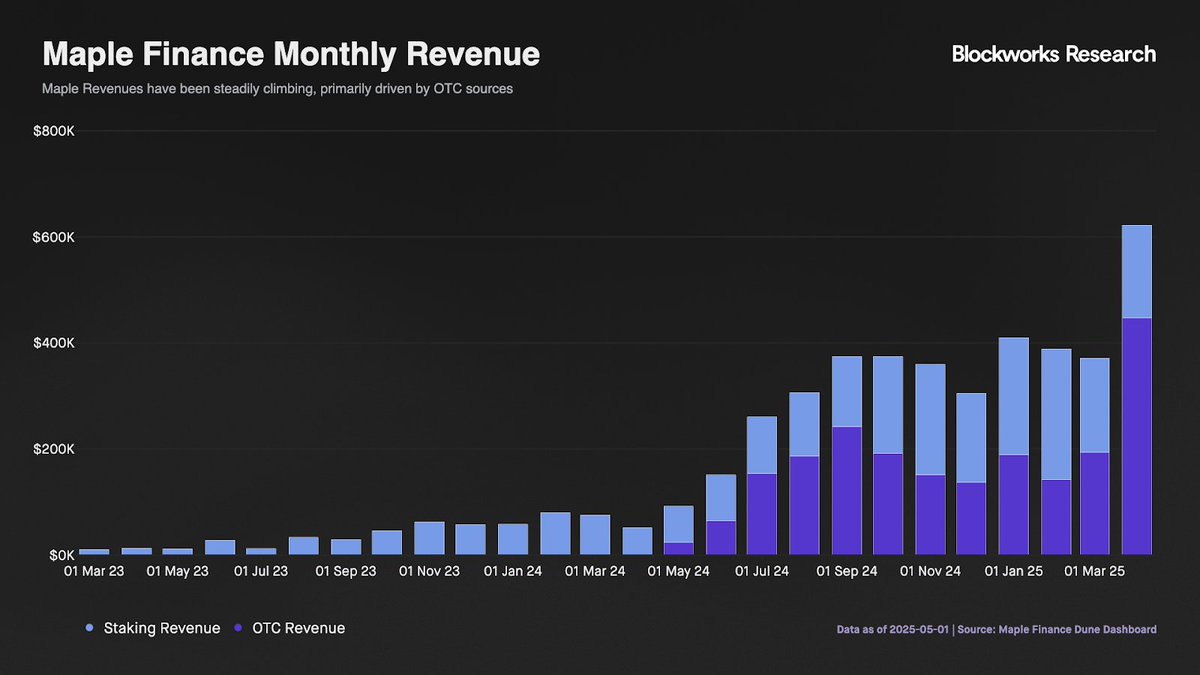

6/ Maple 独特的收入优势在于其通过 Maple Direct 实现的多元化收入来源,其盈利来源包括机构资本和抵押品管理的收益策略,而不仅仅是借款人费用。

4 月份收入增长 70%;年化收入约为 740 万美元,市销率约为 43 倍

7/ 有关 Maple Finance 的详细估值、催化剂、预测、代币经济学和风险向量的全面分析,请参阅 @shaundadevens 在 @blockworksres 上发布的完整报告。

来自推特

免责声明:以上内容仅为作者观点,不代表Followin的任何立场,不构成与Followin相关的任何投资建议。

喜欢

收藏

评论

分享