周一,参议院以66票赞成、32票反对的结果通过了《GENIUS法案》的结束辩论程序。该法案旨在规范美国境内稳定币的创建和发行。虽然该法案仍需获得众议院批准并由特朗普总统签署,但在参议院获得通过才是最大的挑战(因为该法案需要获得民主党的支持才能达到60票的结束辩论Threshold)。随着这一障碍的扫清,《GENIUS法案》有望成为国会通过的首部加密货币立法。

讽刺的是,史上首部加密货币立法竟然将法定货币纳入区块链体系。这与加密货币早期的时代大相径庭,当时法定货币是加密货币的敌人,货币与国家分离才是其目标。如今,美国政客们正在讨论区块链如何进一步巩固美元的主导地位。

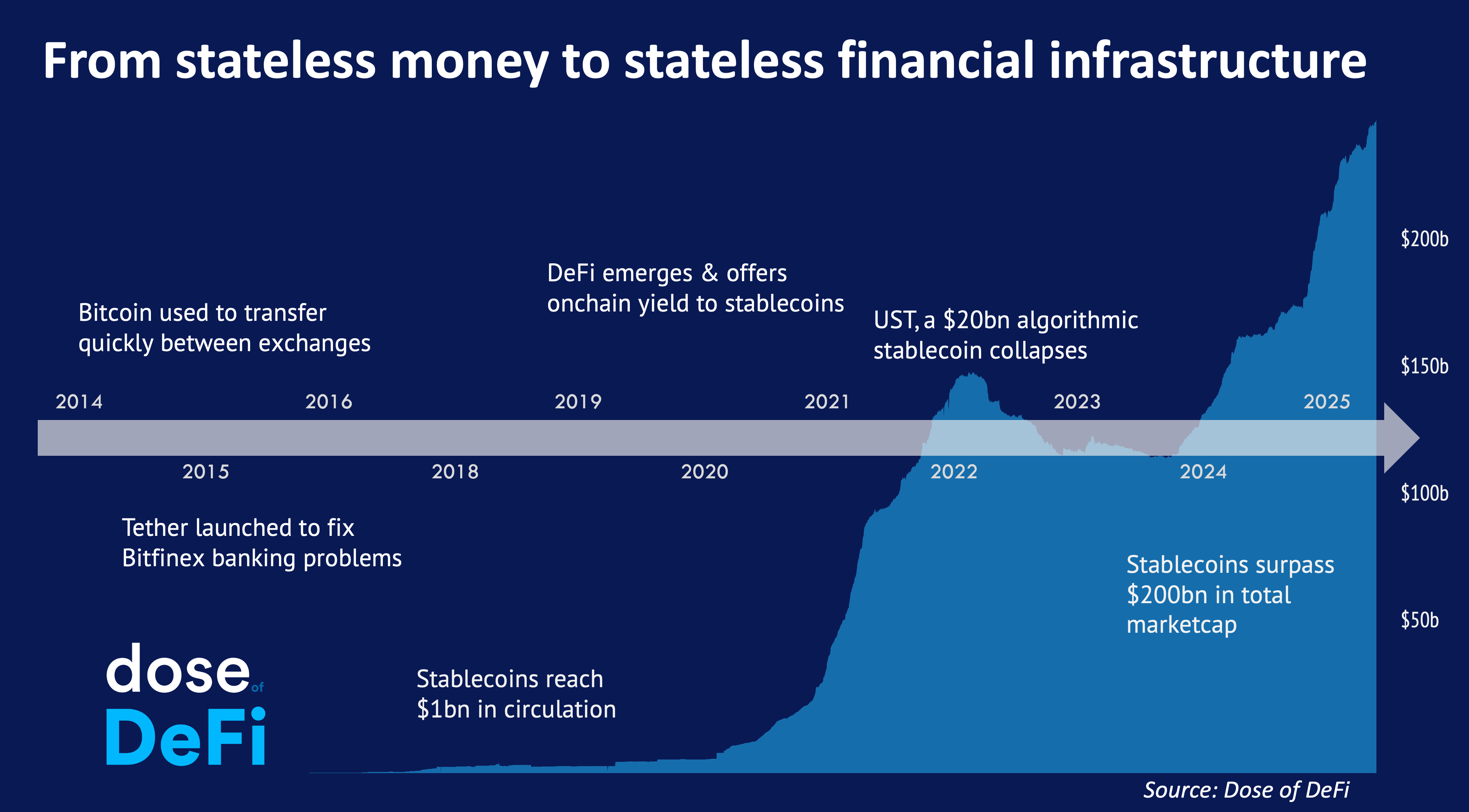

我们是如何走到这一步的?接下来又将走向何方?随着稳定币即将被正式纳入法律,加密货币从无政府主义货币的蹉跎历程正直奔其真正的归宿:无国籍金融基础设施。

区块链,不是比特币

在比特币和加密货币的早期,华尔街的巨头们普遍持有一种观点:他们对比特币的底层技术(区块链)的兴趣远大于对比特币本身的兴趣。有些人甚至开创了所谓的“ 企业区块链”,而另一些人则干脆放弃了“区块链”这个名称,声称他们正在构建“分布式账本技术”。

这些努力都未能成功吸引用户,并普遍遭到加密货币行业人士(不仅仅是比特币爱好者)的嘲笑,因为它们并非无需许可或去中心化。华尔街的巨头们认为,一种波动性大的货币不会成为新金融体系的基础,而我们这些加密货币爱好者最终明白了这一点。正如我们在2020 年 2 月(我最喜欢的)DeFi 一书中所强调的那样:

有一种常见的比喻,比特币爱好者(通常是美国男性)会谴责一个饱受通货膨胀蹂躏的国家,并宣扬比特币及其固定供应量的福音。他利用自己在推特上的舒适位置,宣称只要人们能够理解硬通货和奥地利经济学,比特币就能解决发展中国家的困境。

到目前为止,比特币还没有成为任何经济体的救星。它抗审查的P2P支付方式为受压迫政权的民众提供了重要的生命线,但它在委内瑞拉、津巴布韦或其他面临通胀挑战的国家尚未得到大规模采用。

我们以为他们想要比特币,但也许只是美元?

最终,意识形态之争让位于市场需求。事实证明,在区块链上悄无声息地使用美元支持的代币才是切实可行的推广途径。

加密货币正在成长

稳定币的顿悟时刻

此时务必记住,这并非美国政府精心策划的宏大计划。没有人告诉Bitfinex要使用美元稳定币来解决他们的银行业务问题。孙宇晨在其新兴市场博彩应用中使用美元稳定币时,并非在执行国务院的备忘录。美国财政部也没有人要求Uniswap升级其 v2 版本,该版本新增了允许任何资产(而不仅仅是ETH)与稳定币配对的功能。这是纯粹的市场需求。事实证明,区块链是非常高效的金融轨道,通过允许世界储备货币美元在其中流动,其作用得到了极大的提升。

这种由市场驱动的对美元稳定币的自然倾向,正是促使立法者采取行动的动力。关于加密货币监管的讨论一直不绝于耳,摇摆于令人窒息的过度监管和危险的宽松监管之间。但稳定币法案最终得以通过,是因为那些加密货币的倡导者找到了意想不到的盟友,比如弗吉尼亚州民主党参议员马克·沃纳 (Mark Warner) :

稳定币市场规模已接近2500亿美元,美国不能再袖手旁观。我们需要制定明确的规则来保护消费者、捍卫国家安全并支持负责任的创新。《GENIUS法案》是向前迈出的重要一步。

所以,总结一下:加密货币作为一种新型货币的大型实验基本上以失败告终。但作为金融基础设施呢?讽刺的是,它找到了立足点,却恰恰是因为它与它曾经试图取代的美元搭上了这辆马车。稳定币的爆炸式增长迫使立法机构采取行动,但这项法案的目的并非扼杀稳定币。恰恰相反。它是一种合法化,一个欢迎委员会,将稳定币从德吉尼斯坦的阴暗角落引入华尔街灯火通明、合规至上的广场,以及硅谷精心策划的围墙花园。

美国的稳定币:新的金融管道

现在回到《天才法案》(GENIUS Act),它不仅仅是监管某些小众加密资产。它正在为重塑美国金融体系奠定基础,而稳定币正是其中的核心。虽然现有稳定币在短期内存在竞争态势,但其长期影响将十分广泛,触及从支付方式到银行业结构的方方面面。

支付和 Stripe 的测试:最直接的影响将体现在支付领域,我们已经看到主要参与者纷纷涉足其中。在线支付处理领域的领导者 Stripe 推出了基于稳定币的金融账户,最初支持USDC ,面向全球企业。它还收购了稳定币基础设施公司 Bridge,为 DeFi 的入门提供了流畅的体验。Visa 和Mastercard也参与其中,通过与发卡机构和钱包提供商合作,使消费者能够通过其现有的卡网络使用稳定币余额。

银行去中介化和“狭义银行”的兴起:这正是事情变得真正有趣之处(也可能让传统银行感到不安)。如果稳定币成为持有和转移美元的首选方式,尤其是对企业和精通数字技术的消费者而言,那么银行存款将会发生什么?传统的银行模式依赖存款来提供贷款。如果这些存款中有很大一部分被转为稳定币,存放在数字钱包或 Coinbase 等平台上,银行可能会发现自己被去中介化了。

事实上,银行在贷款方面已经在某种程度上实现了去中介化。没错,它们确实做了很多小企业贷款和抵押贷款,但专业的抵押贷款机构通常会发放这些贷款,然后由大型银行从其资产负债表中提供资金。在一个新的世界里,这些抵押贷款机构会与专门评估抵押贷款(或任何贷款)的投资基金合作。因此,我们将业务拆分成贷款发起人和投资者。如果你仔细观察,就会发现这就像现在的大型债务市场,既有自由交易的公共债券,也有目前非常火爆的私人信贷。这种向经济学家所说的“狭义银行”的转变——金融机构吸收存款,但主要将其投资于国债等安全资产,而不是发放贷款——正在被稳定币加速。

然而,这样的未来可能还很遥远,因为银行游说团体得以在《GENIUS法案》中插入一项条款,禁止发行有利息的稳定币。虽然目的可能是为了降低风险,但对收益的需求是一股强大的力量。我们可以预见,利息仍会“外泄”,可能会流向监管较少、美国以外的平台和产品,类似于Aave利率可能由于循环使用Ethena的USDe等策略或Sky Savings Rate等产品的出现而飙升。如果这些外部平台变得举足轻重,最终可能会给美国金融体系带来新的系统性风险,迫使监管机构再次追赶稳定币的步伐。

DeFi 中蕴藏着巨大的新机遇(以及你的下一笔抵押贷款的问题):如果银行不再是主要的信贷来源,你的抵押贷款又从何而来?你的小企业贷款又从何而来?DeFi 应运而生。我们希望 DeFi 能够介入,使这个不断发展的信贷体系更加透明高效。我们无需依赖银行来发放信贷;现在,我们在一个受到严格监管、旨在确保稳定的市场结构中进行信贷。DeFi 协议已经提供了通过借贷和流动性提供获得收益的途径。想象一下,未来你的抵押贷款不是由银行提供资金,而是由 DeFi 协议提供资金,并由全球稳定币流动性池提供资金。贝莱德的Buidl基金或 Ondo Finance 的OUSG等收益型稳定币为我们展现了这一景象。这些产品通常面向机构投资者和合格投资者,为投资者提供合规的美国国债等传统资产收益。类似的结构能否适用于更广泛的消费贷款领域?这可能会创造一个充满活力但风险可能更高的信贷格局。通过银行中介减少信贷的新秩序可能会更好,但我们需要非常谨慎地行事。

美国以外的稳定币:美元的新主导地位

当然,该法案的直接影响仅在美国境内,但它也为美元在世界范围内的角色转变埋下了伏笔。稳定币崛起的另一个讽刺之处在于,迄今为止最大的美元稳定币Tether 的注册地却在美国境外。虽然Tether遵守所有关于 KYC/AML 法律的美国执法部门要求,但其创始人一直对进入美国市场感到不安。

尽管美国政客们关注的是美国公民的命运,但《GENIUS法案》将对世界其他地区产生更大的影响。对美国而言,稳定币的合法化将导致信贷分发市场结构的改变(这可是一大步!);而对世界其他地区而言,它将挑战当地货币的垄断地位。这不仅关乎金融,更关乎货币主权。

法定货币:新的地方报纸?

本地垄断企业崩溃的动态让我们想起了本·汤普森的媒体聚合理论。它再次上演,但这次是关于金钱的。当互联网导致新闻发行成本暴跌时,大多数城市报纸都萎缩甚至倒闭,而像《纽约时报》这样的巨头则走向了全球。互联网奖励了规模最大、最值得信赖的品牌。

同样的动态即将冲击法定货币。 尤其是在经济不稳定或金融体系受限的国家,公民将越来越青睐以美元计价的稳定币,因为它们被认为更稳定,并能提供参与全球贸易的渠道。各国政府自然会倾向于限制这些稳定币,以保护自身的货币控制权,但他们真的能做到吗?网络效应非常强大。

特朗普因素

美元稳定币的巨大成功取决于一个关键假设:美国希望继续保持全球储备货币的地位,并且进一步美元化实际上对美国人民有利。有趣的是,特朗普政府似乎不这么认为,并积极试图通过所谓的“海湖庄园协议”来实现世界去美元化。目前尚不清楚他们的最终目的是什么,也不清楚美国人对此的真实感受。

但只要看看近期美国国债收益率的飙升,特朗普政府的言论就足以吓退持有美国国债的外国投资者。全球对美元和美国国债的需求下降,不仅意味着美国政府将面临更多财政难题,还意味着普通美国人的抵押贷款和车贷将增加。因此,尽管加密货币世界正忙于为全球美元稳定币的采用铺平道路,但问题依然存在:这真的是美国自身所期望的结果吗?《稳定币法案》(GENIUS Act)的官方说法或许是为了监管稳定币,但它却在无意中加剧了美国国内关于美元未来角色的更广泛讨论。

无国籍货币与无国籍金融基础设施

虽然加密货币正在转向稳定币和无国籍金融基础设施,但它永远不会完全放弃货币主权的梦想。

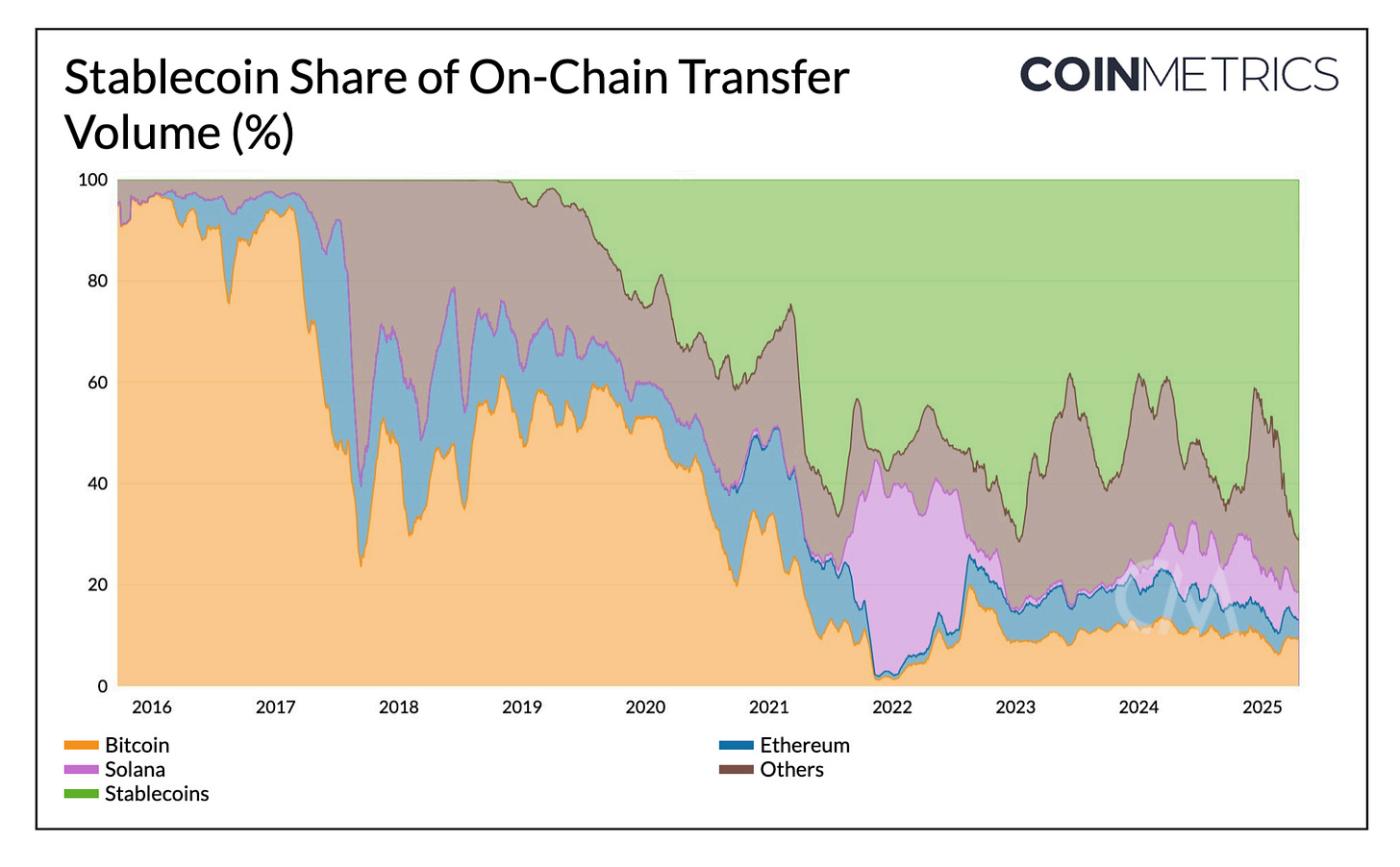

比特币无疑已经实现了无国籍货币的地位。本周,它创下了历史新高,但作为数字黄金,它还有很长的路要走(即使它无法推翻独裁统治)。其他形式的无国籍货币可能会出现。有些人会争辩说——我们也同意——以太坊之所以达到这一水平,正是因为它是众多稳定币和风险加权资产(RWA)的核心无国籍金融基础设施。Solana 或许也能做到这一点,但所有实现无国籍货币地位的加密资产都将通过两种方式实现这一目标:一是通过产生费用(酷孩子Solana称之为 REV ),二是通过货币溢价,即代币持有者对网络未来的集体信念——嘿,这与杰伊·鲍威尔 (Jay Powell) 定期为美元打气的讲话没什么不同。

但《GENIUS法案》通过后,显而易见的是,无国籍货币也将不得不与在区块链上运行的国有货币竞争,后者将利用其现有的网络效应,争夺无国籍金融基础设施时代的霸主地位。

零碎

Gnosis推出 Circles v2,一种新的社区货币Link

跟踪智能合约网络的综合指标链接

Lido 提议升级双重治理结构Link

特朗普 memecoin 持有者准备私人晚宴奖励:“我会穿西装” 链接

ETH大幅上涨后,Fluid 面临无常损失

众议院共和党发布新市场结构法案草案链接

DeFi Llama 现通过 TVL Link追踪风险策展人

思考与预测

基础层市场的关键中立性[Alex Grieve & Rodrigo Seira/Paradigm]

代币发行简史[Mary/First Contact]

加密货币与资本市场的演变[Tuongvy Le & Austin Campbell]

LP盈利能力的曙光[兔子日记]

为什么我们需要新的区块链[OneTrueKirk/Morpho]

从 Vanugard 到 Believe App,投资沦为短篇内容[Lex Sokolin/Fintech Blueprint]

支持和反对多位当前提案者的理由[Rain & coffee]

就这样!欢迎反馈。点击回复即可。写这篇文章很开心。对 DeFi 充满信心!

《Dose of DeFi》由Chris Powers撰写, Denis Suslov和Financial Content Lab也参与其中。我大部分时间都在为Powerhouse做贡献,它是MakerDAO / Sky的生态系统参与者。我的部分收入来自MKR,因此 MKR 的成功给了我经济上的激励。所有内容仅供参考,不构成投资建议。