2025年,许多政府和国家银行正在研发央行数字货币(CBDC)。这些是政府货币的数字化形式,可以像现金或银行转账一样使用,但在数字系统中使用。其目标是革新各国货币的运作方式,为未来现金不再是主要支付方式的世界做好准备。

不同的国家正在按照自己的节奏发展。一些国家已经推出了央行数字货币 (CBDC)。其他国家仍在制定规则或测试技术。最受关注的领域是如何保护人们的隐私、央行应该拥有多少控制权,以及如何使数字货币与现有体系兼容。

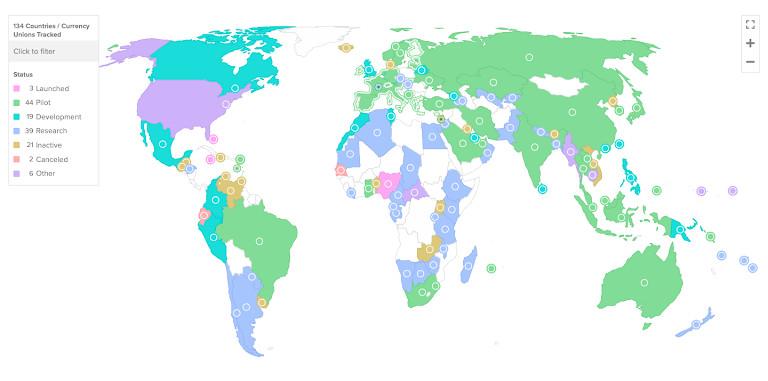

有关全球 CBDC 竞赛的早期里程碑和背景,包括中国的早期试点和欧盟的调查阶段, 请参阅此详细概述。

本文探讨了美国、中国、欧盟和以色列如何构建各自的 CBDC 系统,以及每个系统如何反映不同的政治和技术战略。

美国的做法:政策优先,隐私仍是首要任务

美国尚未推出数字美元,但已进行过多次讨论。过去几年,美联储发布了多份文件,阐述美国未来CBDC的可能形态。

美国主要关注以下三点:

- 保护用户隐私和自由;

- 制止使用数字货币进行非法活动;

- 保持美元作为世界主要货币的地位。

2022年,美国国会提出了《电子货币和安全硬件法案》 (eCash Act) ,即《电子货币和安全硬件法案》。该法案旨在创建一种像现金一样运作的数字美元。它将具有隐私性,可离线使用,并且不受中央数据库的控制。用户无需绑定身份即可进行支付,类似于如今的实体现金。

但这项法案仍在审查中。目前还没有正式的数字美元。美联储以及美国财政部和国会等其他机构仍在研究如何设计它。他们的流程比其他国家慢,因为他们想确保它符合美国宪法和公众的期望。

中国:中央控制下的快速发展

中国在创建和测试央行数字货币(CBDC,即数字人民币或电子人民币)方面遥遥领先。它于2020年起步,规模较小,但发展迅速。中国人民银行(PBoC)已在许多大城市测试了数字人民币。人们已经可以用它来支付公交车费、网上购物,甚至领取工资。

到2023年,将有超过2.6亿人使用电子人民币。这使其成为全球最大的CBDC试点项目。

但中国的模式与美国截然不同,它完全是中心化的。政府可以追踪资金的使用情况,实时追踪每笔交易,并在必要时阻止资金流动。中国领导人表示,这有助于打击欺诈、逃税和腐败。批评人士担心,这赋予了政府过多的控制权,而用户的隐私却不足。

欧盟:隐私至上

欧洲中央银行(ECB)正在构建数字欧元。与中国不同,欧盟将隐私和个人选择置于其计划的核心。

2023年10月,欧洲央行完成了研究阶段,并开始着手开发正式版本。数字欧元将:

- 可在线和离线使用;

- 受隐私设置保护;

- 适用于所有欧盟国家;

- 设计时仅共享有限的数据,仅用于执法需要。

处理数字欧元的银行和其他公司将仅收集反洗钱规则要求的最低限度的信息。用户将拥有更多自由来选择支付的私密性。

该计划符合欧盟保护用户权利的常规规则,并让人们对其信息的使用方式有更多的控制权。

以色列:建设和测试,但不着急

2025年3月,以色列银行推出了数字谢克尔的完整草案。它包含许多新功能,例如:

- 智能合约,让货币遵循一定的规则;

- 离线模式,即使没有互联网也可以进行支付;

- 为本地和跨境使用提供更快、更便宜的支付。

以色列还发起了“数字谢克尔挑战赛”,邀请科技公司以创新方式测试该货币。尽管设计已准备就绪,但以色列仍在等待欧盟的进展,然后再推出自己的CBDC。

这表明以色列正在采取谨慎、循序渐进的策略。它希望做好准备,但不会先发制人。

无KYC加密钱包作为替代方案的兴起

在各国政府纷纷推出自己的数字货币的同时,一些用户却转向了不同的方向。他们想要比CBDC所能提供的更高的隐私性。

这就是无需KYC的加密钱包的用武之地。这些工具允许人们无需KYC即可购买比特币——这意味着他们无需出示身份证件或个人信息。与传统银行不同,这些钱包不会收集用户数据。这使得它们对那些注重隐私和自由的人来说很有吸引力。

许多注重隐私的投资者认为,政府发行的货币,即使是数字货币,也可能加强金融监控。这引发了人们对非托管钱包和去中心化交易所的兴趣,因为这些交易所将完全控制权交给用户。

较小的国家已经生存——但仍然面临挑战

当全世界都在关注美国、中国和欧盟时,一些较小的国家已经开始使用CBDC。这些包括:

- 巴哈马——沙钱;

- 尼日利亚——使用 eNaira;

- 牙买加——与 Jam-Dex 合作。

这些先行者表明,推出数字货币是可能的。但他们的系统也面临一些问题。许多人仍在使用现金。商家接受数字货币的速度很慢。而且有些地区的互联网覆盖有限。

尽管如此,他们还是为其他人提供了一个测试案例,展示了哪些有效,哪些需要改进。

全局视角:全球 CBDC 计划

根据最新数据,全球有134个国家正在以某种形式开展CBDC研究——无论是研究、试点项目还是全面设计。大多数央行都在努力探索如何发行安全运行且符合本国法律的数字货币。

国际货币基金组织(IMF)的一份2024年报告指出,CBDC可以将资金转移成本降低30%至40%。它们还可以提高公共支出的透明度,并减少政府支付的延迟。但也存在风险:网络攻击、技术故障以及用户数据过度集中。

一个全球趋势,多条地方路径

2025年3月,欧洲央行行长克里斯蒂娜·拉加德在演讲中表示:

“数字欧元可以帮助确保社会最佳的数据保护水平,并使公民能够在数字经济中进行交易,同时享受与现金相关的隐私优势。”

她的言论凸显了政府当前面临的核心问题:如何将数字货币引入日常使用,同时又不丧失人们与传统货币相关的自由。信任并非仅仅来自速度或创新——它取决于新系统如何更好地体现其所服务的价值。

这种转变已在进行中。随着数字货币从理论走向实践,公众信心将比政策时间表更能决定其未来走向。