#案例1

居住在釜山的30多岁上班族A先生是一家中小型制造企业的海外贸易负责人。这个月,他为了与新加坡买家开会,踏上了出差之旅。过去,他必须通过复杂的银行转账程序处理所有费用,如机票、当地住宿费等。但这次不同了。这要感谢公司试点引入的公共链基础韩元稳定币支付系统。他在出国前在公司专用钱包中充值了韩元稳定币。随后,他与当地合作伙伴使用的支付系统"斯特雷茨X"连接,完成了实时本地货币支付。

#案例2

来自美国加州的20多岁大学生B先生为了观看防弹少年团(BTS)在首尔的演唱会,踏上了生平第一次韩国之旅。在登上飞往韩国的飞机前,他在社交媒体上了解到可以使用韩元稳定币轻松支付。他安装了移动钱包应用,并用美元充值了韩元稳定币。抵达仁川机场后,他无需通过兑换处,直接使用钱包应用支付了机场巴士,并通过一个应用完成了酒店入住。在周边餐厅,只需扫描二维码就可以完成支付。

上述案例是假设韩元稳定币实际发行后的使用场景。目前正在讨论李在明政府承诺的韩元稳定币是否能成为日常支付手段。现存多个争议点,包括与现有便捷支付系统的差异性、私营部门参与的扩大,以及作为投资资产的价值等。

■效用争议仍在持续

上月10日,共同民主党议员民炳德提出的《数字资产基本法》包含允许私营部门发行韩元稳定币的内容。资本金要求从最初的50亿韩元降至5亿韩元,后又在17日公开的《数字资产创新法案》草案中调整为10亿韩元。无论如何,法案正朝着允许私营部门参与的方向调整。

韩元稳定币可以在国内在线购物商城、咖啡店、食品配送服务等多种支付系统中使用。无需中间支付代理,可以快速且低成本地完成支付。实际上,美国的"零售巨头"亚马逊和沃尔玛正在考虑发行自己的稳定币。汇率波动风险可以实时对冲也是一个优点。此外,外国游客可以在数字钱包中充值韩元稳定币并进行支付,而在国外旅行的韩国人可以与外国支付系统实时连接进行支付。

相反,也有不少反对意见认为,即使发行韩元稳定币,如果无法与已使用的便捷支付方式区分开来,就会被忽视。如果没有特别的激励措施,消费者很难选择使用。此外,与韩国银行正在实验的"中央银行数字货币"(CBDC)的区别也不明确。有人建议在医疗旅游等特定领域推广韩元稳定币。

■但基础设施仍是必要的

尽管存在实用性争议,但考虑到全球趋势,仍有观点认为国内需要建立韩元稳定币基础设施。如果不参与这一趋势,不仅仅是失去一种支付方式,还可能导致金融主权和国家产业生态系统依附于海外平台。建议通过私营部门实验和消费者选择来验证稳定币的实效性,政府应专注于提供灵活的政策环境,如监管沙盒。

首尔大学商学院教授李钟燮表示:"如果企业发行韩元稳定币后需求不足,它将自然退出市场;如果必要,市场将使其存活。"他还补充说:"就像Netflix已经占据市场,后来者很难追赶,金融平台竞争中初期占位至关重要。"

该教授还指出:"CBDC停留在封闭结构中,而稳定币在开放性和全球互操作性方面具有优势。这就像是内网和互联网的区别。"

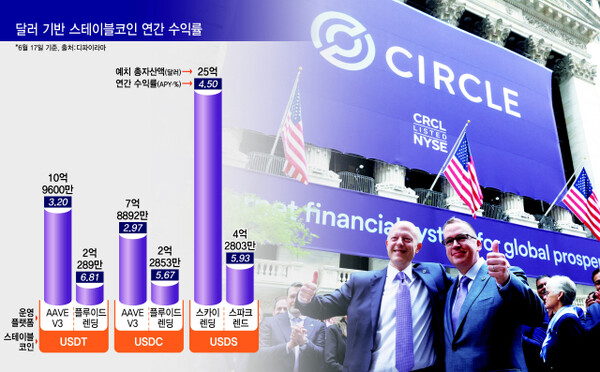

■投资价值?'难说'

在以色列袭击伊朗的13日上午,美元基础稳定币Tether(USDT)价格一度上涨至1.0008美元。24小时交易量达约96.66亿美元,创下当周最高水平。分析认为,这是中东地缘政治不稳定导致投资者从比特币和以太坊等高波动性加密货币撤出资金,转移至稳定币。

这种地缘政治冲突刺激了对"数字安全资产"的需求。另一种美元基础稳定币Circle(USDC)的股价也随之暴涨。4日,Circle互联网集团以31美元的每股发行价进行IPO。首次交易中股价飙升168%,引起全球关注。目前在纽约证券交易所,Circle互联网股价为每股235美元。

美元基础稳定币因仅存款就能提供年4-10%的收益率(APY)而备受关注。加密货币交易所Kraken为USDT提供5.5%收益,Coinbase为USDC提供4.1%收益。在去中心化(DeFi)平台,通过"收益耕种"可提供高于银行利率的收益。不过,不同平台的收益率各不相同。

至于韩元稳定币,业界对其投资价值持怀疑态度。发行"骆驼币"的釜山区块链企业全球顶网的李炫浩总裁表示:"在未上市状态下发行的韩元稳定币是否能获得与韩元等值的交换价值存疑。如果希望获得存款或利息收益,必须先在交易所上市。"