TL;DR

- Hyperliquid是一个基于其自定义第 1 层构建的超快速链上 perp DEX,提供 CEX 级别的性能,同时保持链上透明度。

- 其原生代币$HYPE管理网络,通过质押降低交易费用,并通过上市拍卖回购获取价值。

- 该协议的核心流动性引擎是HLP Vault ,这是一个混合做市商 + 清算人,占 TVL 的 90% 以上。

- 2025 年 3 月,Hyperliquid 在$JELLYJELLY 事件中遭遇了一只重大黑天鹅,协同操纵几乎引发了整个金库的连锁清算。

- 该事件暴露了验证者治理的集中化,因为超级基金会介入以防止崩溃,这引发了人们对去中心化问题的质疑,但却确保了生存。

- 尽管面临危机,Hyperliquid 的交易量、未平仓合约和 $HYPE 价格仍反弹,创下历史新高,这主要归功于鲸鱼的粘性使用和不断扩大的生态系统吸引力。

- 该平台(HyperEVM)已添加了 +21 个新的 dApp,现在除了交易之外还托管 NFT、DeFi 工具和保险库基础设施。

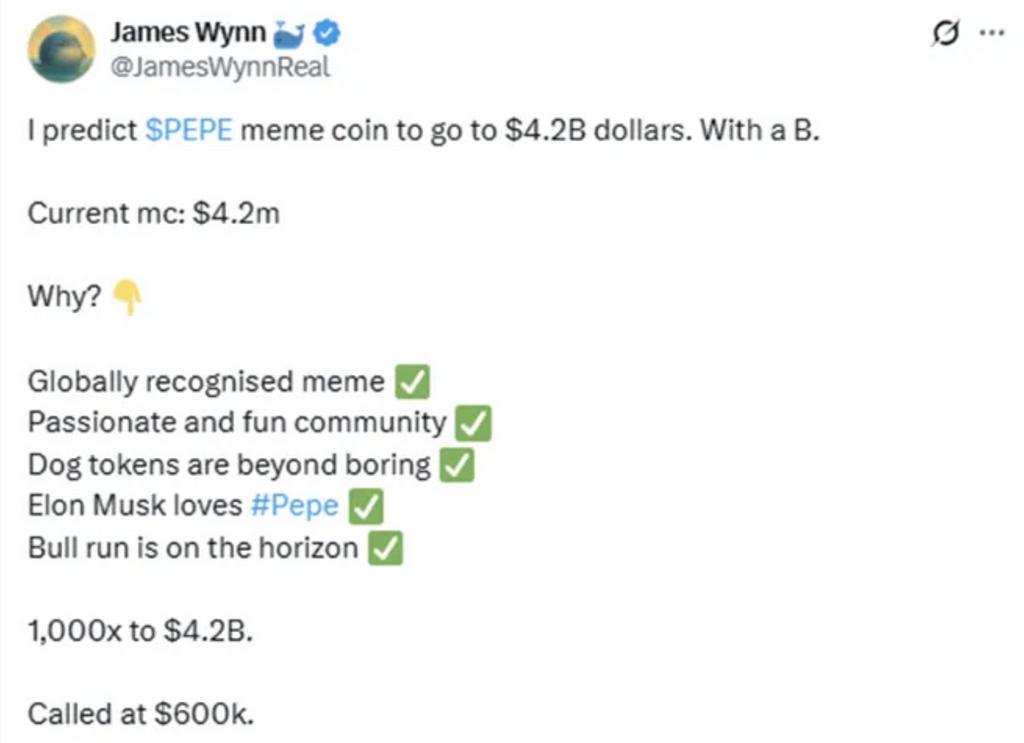

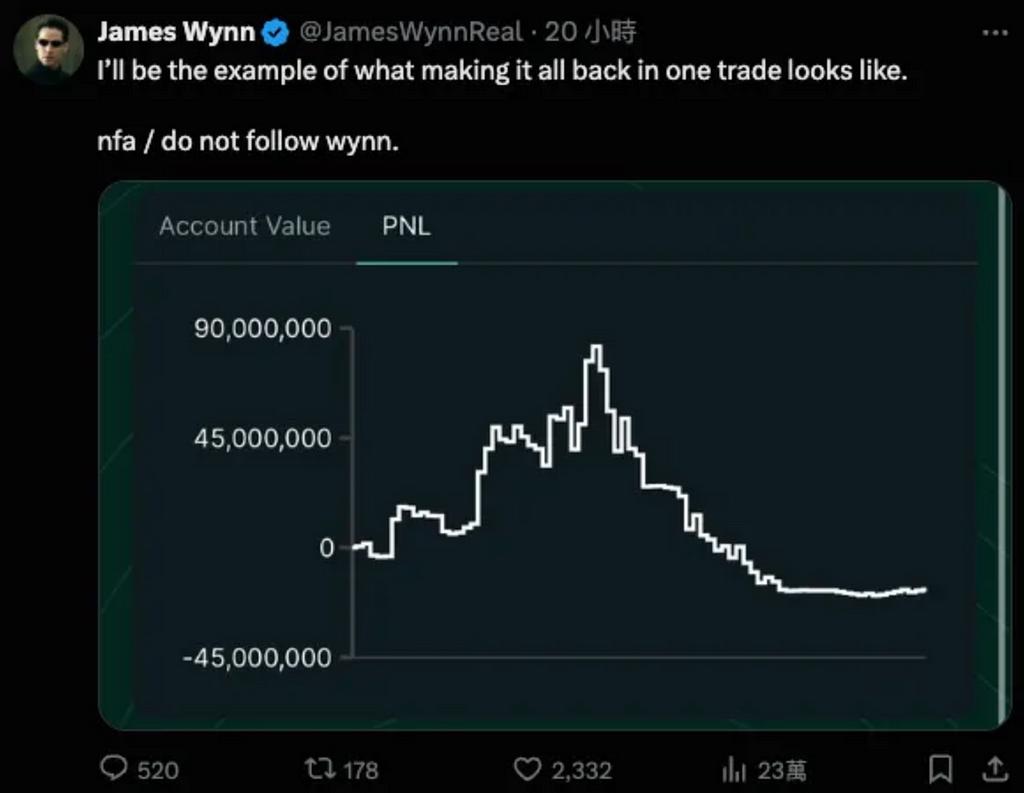

詹姆斯·韦恩 (James Wynn) 是一位著名的骗子,他是一位匿名巨鲸,在短短三年内将 2.1 亿美元变成了 8000 万美元,最出名的是他将 $PEPE 中的 7000 美元变成了 2500 万美元,并以 40 倍杠杆建立了九位数的头寸。[1]

永利发布自己的入场信息,实时应对市场波动,甚至对八位数的清算视而不见,仿佛它们只是游戏规则的一部分。但重要的不仅仅是永利是谁,而是他在哪里交易。

对于Wynn以及一位退化的高额交易者来说,Hyperliquid 就是一个全新的竞技场。像“内幕哥”(内部人士)这样的匿名“鲸鱼”进行着最大额度的交易,他们的交易如今被中国加密货币媒体追踪,成为市场情绪和平台主导地位的实时信号。那么,这一切是如何发生的呢?为什么所有这些高额交易者都在 Hyperliquid 上交易?

让我们来分析一下。

1. 什么是 Hyperliquid?

Hyperliquid 是一个去中心化交易所,但并非基于 Uniswap 式的 AMM 构建。它并非使用流动性池来被动定价,而是运行完全链上的订单簿,提供实时交易,既像中心化交易所,又能以传统方式进行交易。限价单、交易、取消和清算均透明且即时地进行,并在单个区块内完成最终确认。

Hyperliquid 在其定制的 Layer 1 上运行,该 Layer 1 与交易所同名,专为提升性能而构建。这使得 Hyperliquid 能够以高交易量交易者所需的速度和可靠性执行交易。

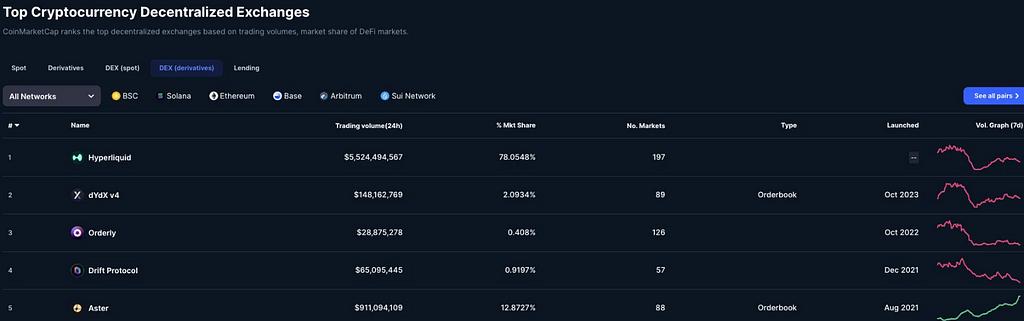

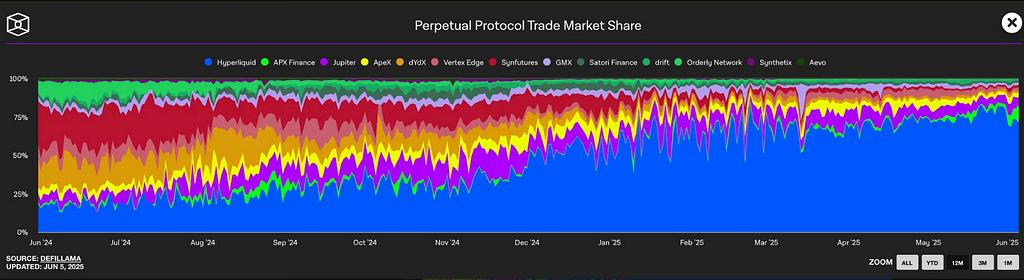

Hyperliquid 的表现并非停留在理论上,而是体现在数据中。截至 2025 年 6 月,它以超过55 亿美元的日交易量,在链上衍生品市场占据主导地位,占据所有永久去中心化交易所 (DEX) 总市场份额的78% 以上。这不仅仅是领先,更是碾压竞争对手。紧随其后的平台 Aster 则落后,市场份额仅为 13%。[2]

2. 炒作

但 Hyperliquid 不仅仅是一个交易平台,它更是一个完全集成的链上金融系统。而这一切的核心是它的原生代币 $HYPE。

a. 代币经济学与哲学

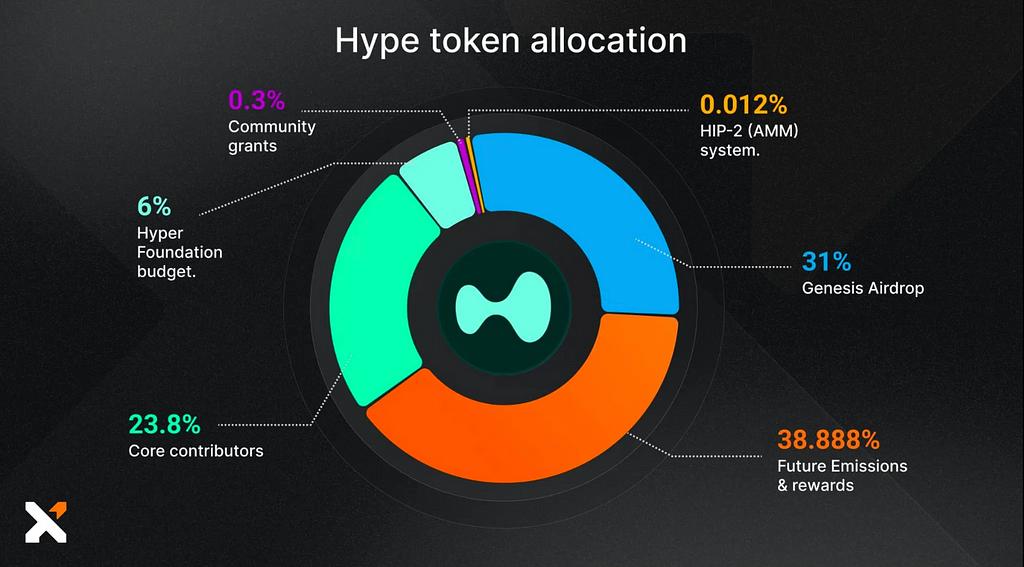

$HYPE 代币的最大供应量为 10 亿,通过大规模空投推出,于 2024 年 11 月向约 94,000 名用户分发了总供应量的 31%(3.1 亿个代币)。[3] 这是近年来加密记忆中最大的真实用户分发之一,不仅仅是积分刷分或农场游戏,而是回馈社区的一次真诚尝试。

总计 70% 的代币供应量预留给空投、社区奖励和贡献者,但不包括风险投资。这并非偶然。这与 Hyperliquid 联合创始人 Jeffrey Yan 的理念相符。Jeffrey Yan 毕业于哈佛大学数学系,曾是 Hudson River Trading 前 15 名高频交易工程师。

Yan 明确表达了他希望 Hyperliquid 成为的样子:一个“所有金融都将发生”的地方,由用户构建,并为用户服务。在一则广为流传的播客中,他解释了为什么他们避免外部资本:

“让风险投资公司控制网络将会是一个伤疤。”—— Jeffrey Yan,《当转变发生时》[4]

这种定位:社区优先的产品 + 协议级的性能,体现在代币设计中。$HYPE 不仅仅关乎发行量和费用。它代表了加密货币领域最活跃的交易场所之一的治理层。

b. 实用性

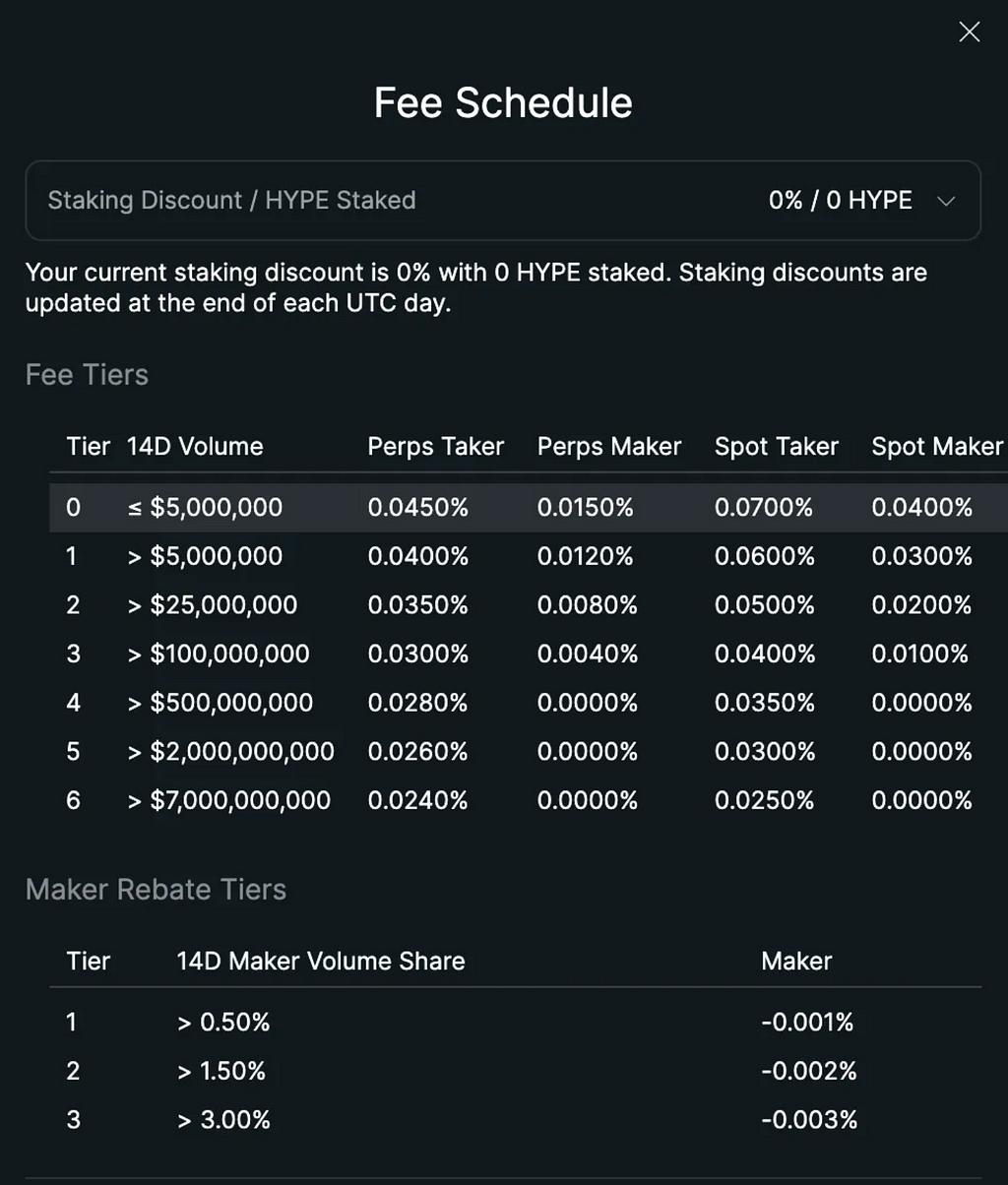

虽然 $HYPE 充当 Hyperliquid 的治理和激励层,但它也具有非常直接、非常实际的效用:质押 $HYPE 可降低交易费用。

在 Hyperliquid 上,费用表与 CEX 类似,交易量越大,接受者/制造者费用越低。

Hyperliquid 提供分级质押折扣,如果您质押至少500,000 $HYPE ,交易费可享受高达 40% 的折扣。

以目前的价格(约 35.50 美元)计算,这相当于 1775 万美元的巨额质押,显然不适合大多数交易者。但即使在较低的级别,好处也是显著的。仅需质押100 $HYPE(约 3,550 美元)即可享受 10% 的费用折扣,如果您的交易量不大,这已经远远领先于大多数中心化交易所提供的服务了。(例如,币安的 VIP 1 需要持有 25 BNB(约 16,650 美元)和 1500 万交易量才能享受 20% 的折扣)。对于普通用户来说,只需质押少量 $HYPE 即可降低交易费用,与同等交易量的中心化交易所相比,该费用相对较小。对于大交易量交易者或规模运营的基金来说,这种成本效益直接影响净回报。

除了在交易和治理方面的实用性之外,$HYPE 还能保障网络安全。Hyperliquid 是一条权益证明 (PoS) 链,而质押 $HYPE 不仅仅是为了赚取奖励或降低费用,它更是支撑区块生产的机制。

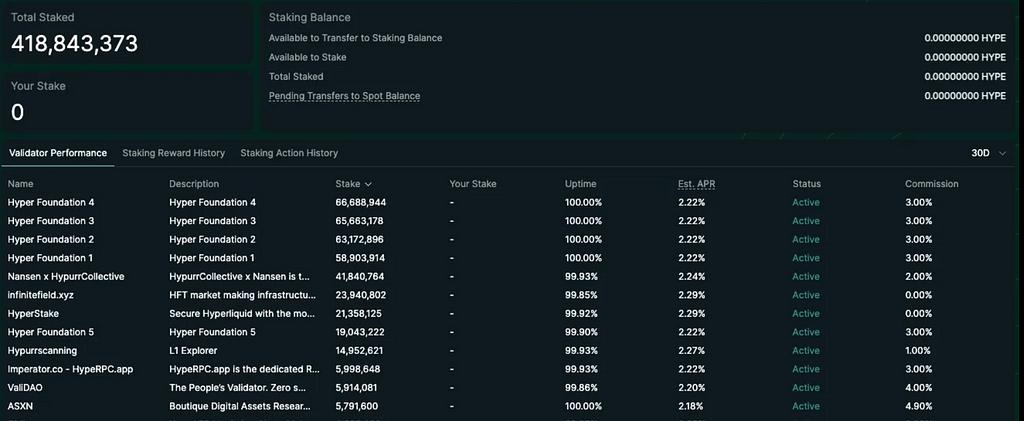

验证者在维护 Hyperliquid 定制的第 1 层中发挥着关键作用。要成为验证者,参与者必须质押至少 10,000 美元 $HYPE,进行 KYC/KYB 审核,并运行可靠的基础设施设置(包括多个非验证者种子节点)。验证者的表现将受到监控,委托则通过 Hyper 基金会的委托计划 [5] 进行管理。验证者的激励机制来自 PoS 共识层,目前质押收益率约为每年 2.5% ,以以太坊的验证者奖励曲线为蓝本。

3. Hyperliquid 的其他功能

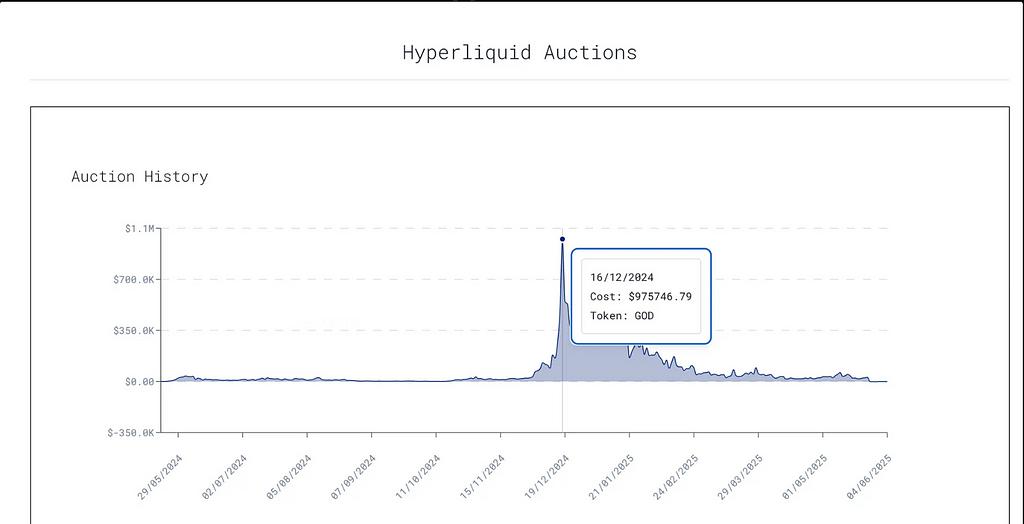

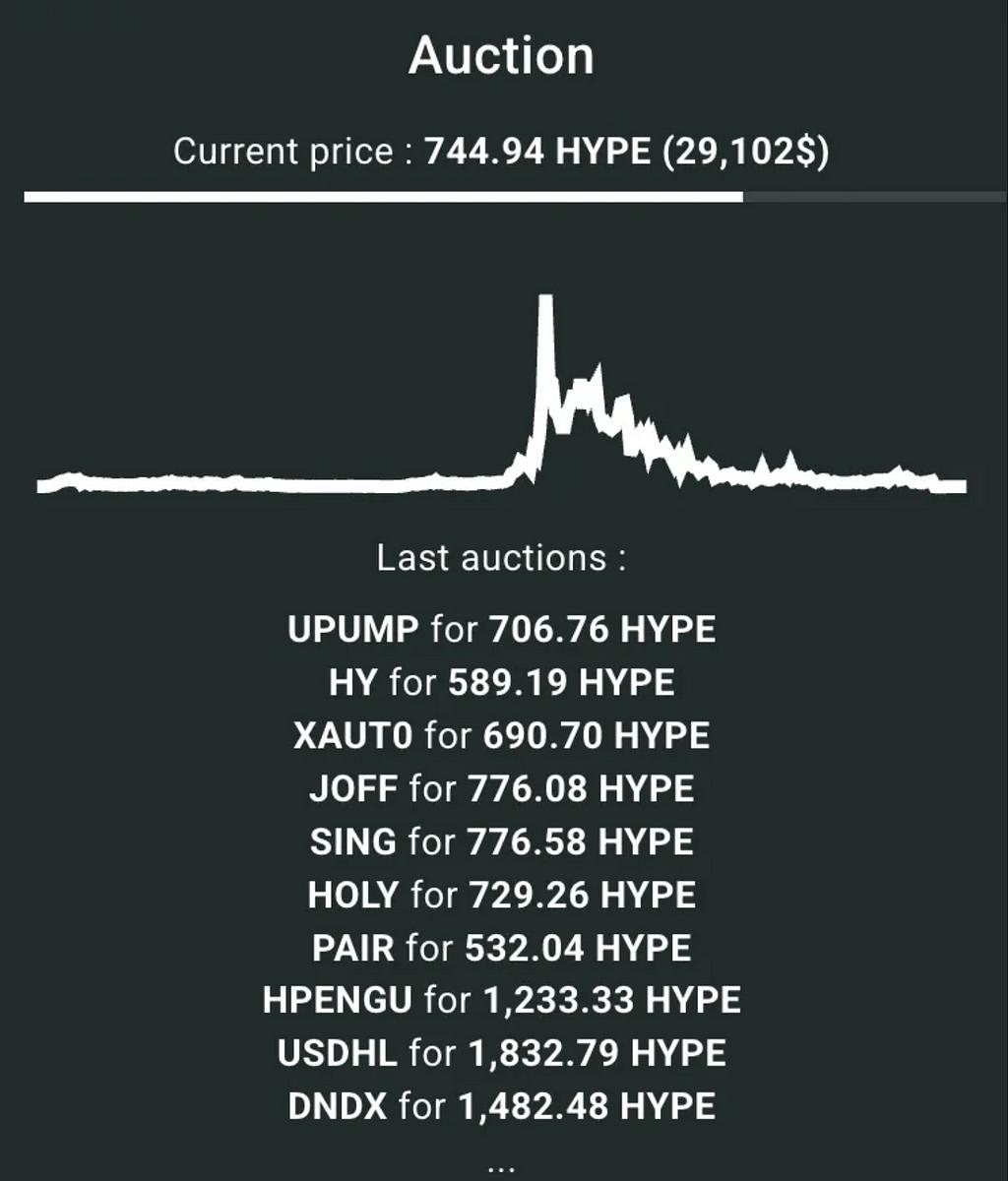

a. HIP-1 拍卖:去中心化代币上市

Hyperliquid 最独特且被低估的方面之一是其基于拍卖的代币上币系统,即HIP-1。Hyperliquid使用链上荷兰式拍卖来确定哪些代币可以创建和上币。每次拍卖的起始价格是之前最终价格的两倍,并在 31 小时内线性下降至最低 10,000 USDC。第一个接受拍卖价格的地址将获得铸造代币并在 Hyperliquid 现货交易所上币的权利。

这与币安和Coinbase等中心化交易所形成了鲜明对比,这两家交易所都被指控要求为上币支付巨额代币费用。2024 年末, Moonrock Capital 首席执行官声称,币安在长达一年的上币流程后,要求某个一级项目支付其 15% 的代币供应量,这相当于 5000 万至 1 亿美元的代币价值[6]。虽然币安联合创始人何一否认了这一说法,但包括Andre Cronje和孙宇晨在内的多位知名人士证实了类似的经历,据报道 Coinbase 要求为一笔上币交易支付高达 3 亿美元的费用。就连币安新推出的“批量投票上币”活动,也通过社区投票推出了 2 种代币,但在没有明确流程透明度的情况下上架了 4 种,这也反映了中心化交易所上币流程的持续不透明性。

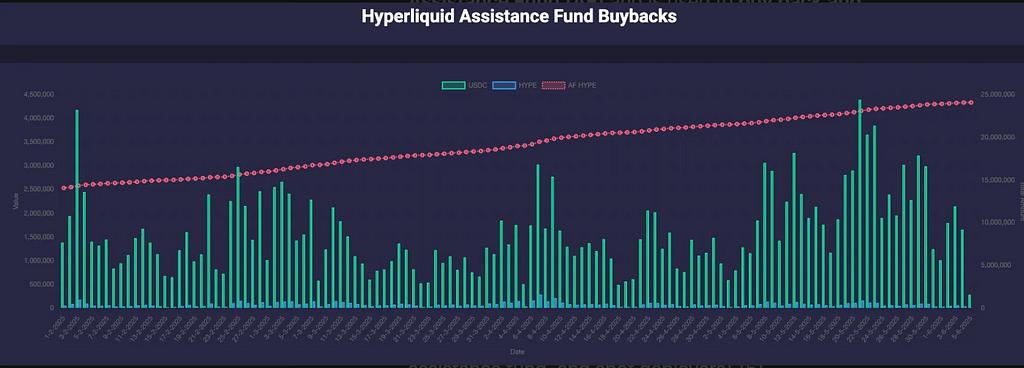

HIP-1 通过设计解决了这个问题。无需谈判,也无需内部人员分配。您赢得拍卖,即可上线代币,基本只需遵循智能合约即可。所有上线费用(以 USDC 支付)将进入援助基金 (AF) ,用于回购和销毁 $HYPE ,从而为持有者创造长期价值并支持生态系统。[7]

在大多数其他协议中,团队或内部人员是费用的主要受益者。在 Hyperliquid 中,费用全部直接流向社区(HLP、援助基金和现货部署者)。[5]

尽管 Hyperliquid 采用拍卖机制,项目无需后门交易或贿赂即可上线,但目前的机制在现货交易方面仍有很大的改进空间。虽然上线在技术上是成功的,但拍卖价格接近底价(例如 500 HYPE),这表明 Hyperliquid 上现货的需求不大,上线后的交易量和交易者参与度也仍然不尽如人意。

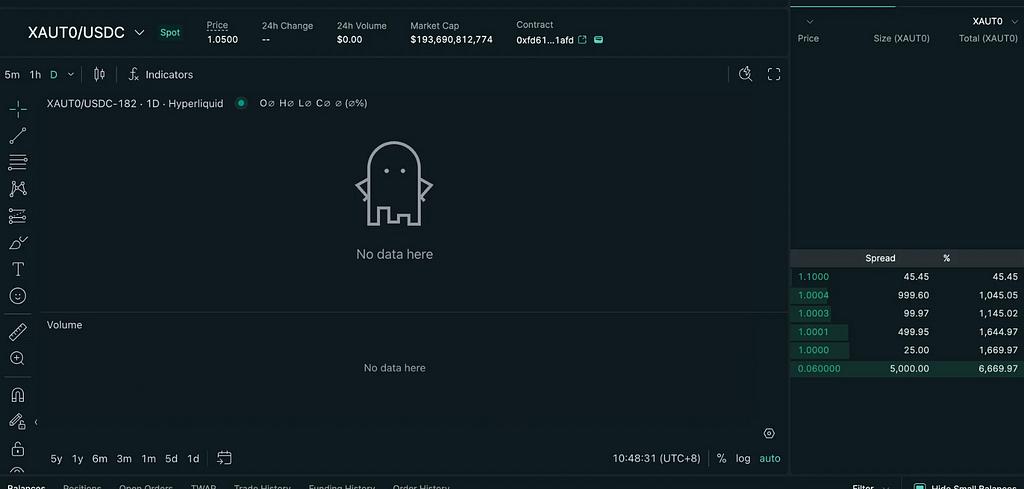

官方公告页面甚至没有明确标明现货上市情况,新上市的代币交易量通常为零,就像 XAUTO 的情况一样。

更广泛的问题显而易见: Hyperliquid 的现货市场缺乏透明度和后续行动。如果没有更强大的二级市场活动,用户激励机制、交易者和项目方将继续青睐像币安这样的中心化交易所,即使它们的透明度较低或价格更高。如果 Hyperliquid 想要在上市平台方面真正参与竞争,就必须以更佳的用户界面透明度来支持其公平上线的理念,并更加关注自身的现货市场。目前,现货市场仅占现货去中心化交易所总市场的 2%,其中 84% 是 $HYPE/USDC 交易对。

b. HIP-3拍卖:去中心化永久资产上市

HIP-3(构建者部署永续合约)是 Hyperliquid 上永续合约市场去中心化上线的重要一步。HIP-3 现已在测试网上线,允许任何人在 HyperCore 上以无需许可的方式部署自己的链上订单簿永续合约市场。部署费用每 31 小时通过荷兰式拍卖支付一次,即 $HYPE。部署者最多可配置 50% 的费用分成,并负责定义预言机、合约规范、杠杆参数以及持续的市场运营。为确保市场质量和用户安全,部署者必须质押 100 万 $HYPE,如果出现恶意活动,验证者投票可能会削减该金额。HIP-3 为 Hyperliquid 上无需许可、由构建者主导的永续合约生态系统奠定了基础。

c. 保险库

Hyperliquid 不仅适用于活跃交易者,它还提供保险库系统,允许用户通过将资金分配给算法交易策略来被动赚钱。

有两种类型的保险库:

- 用户创建的金库:任何人都可以创建金库并使用集合资金进行交易。投资者分享利润(或损失),金库管理员则获得 10% 的利润作为佣金。为了协调激励机制,金库管理员必须至少质押金库 TVL 的 5%。因此,这类似于中心化交易所 (CEX) 中的跟单交易。

- HLP :超流动性提供商 (HLP) 的金库在 Hyperliquid 上运行做市策略。该策略本身目前在链下运行,但 HLP 的持仓、未结订单、交易历史、充值和提现均在链上实时可见,任何人都可以审计。任何人都可以为 HLP 提供流动性并分享盈利。HLP 不收取任何费用,盈利将根据每位存款人在金库中的份额按比例分配。[8]

目前,您可以看到 HLP 占据了 TVL 的 91%,它由 2 个策略组成

a. 做市策略:不断的卖出买入价和卖出卖价,试图赚取它们之间的价差。

b. 清算人 [5]

- 如果用户达到维持保证金,平台将尝试发送限价单来平仓。

- 仓位跌至维持保证金的66%以下,且仓位尚未完全平仓

- Liquidator Vault 介入并接管该职位。

- HLP 尝试使用限价单来平仓,以减少滑点和风险。

- 如果头寸风险太大或难以管理,自动去杠杆(ADL)是一种备用安全措施。

一般来说,我们可以说 HLP = 做市商 + 清算人。

作为做市商,HLP 持续提供买卖报价。作为清算人,HLP 承接被清算交易者的仓位。

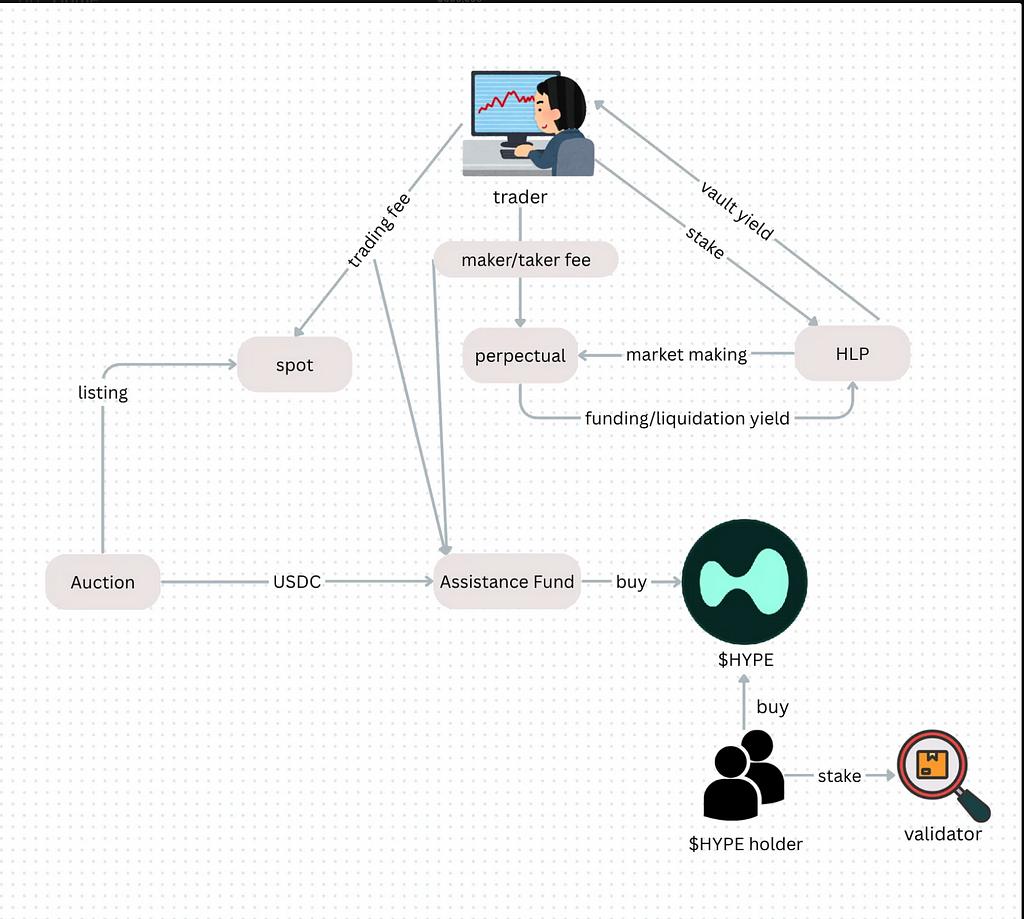

总而言之,下图简要概括了超流动性的工作原理。

- 市场/接受者费用→与 HLP 存款人共享

- 上市拍卖费/现货交易费→进入援助基金(全部用于购买$HYPE)

- 不削减财务费用(与大多数 DEX 不同)

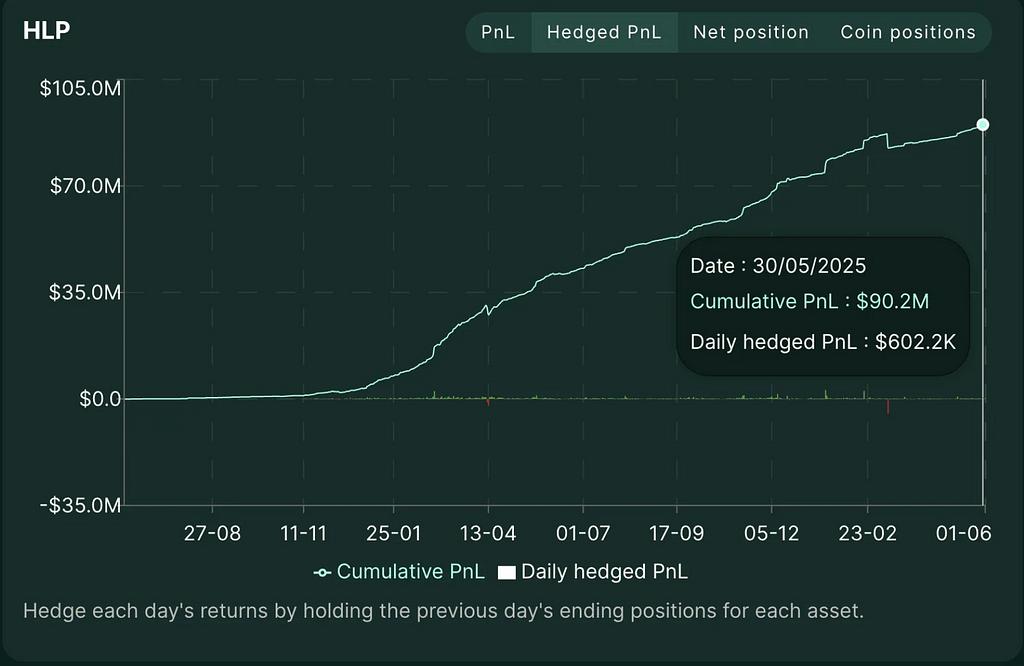

3.1 HLP 的性能

对于收入部分,对冲盈亏 (Hedged PnL) 代表纯协议收益。它不包含市场价格变动带来的盈亏,仅考虑做市商/挂单者手续费、资金费率收入、清算手续费等。简而言之,它反映了 alpha 值。

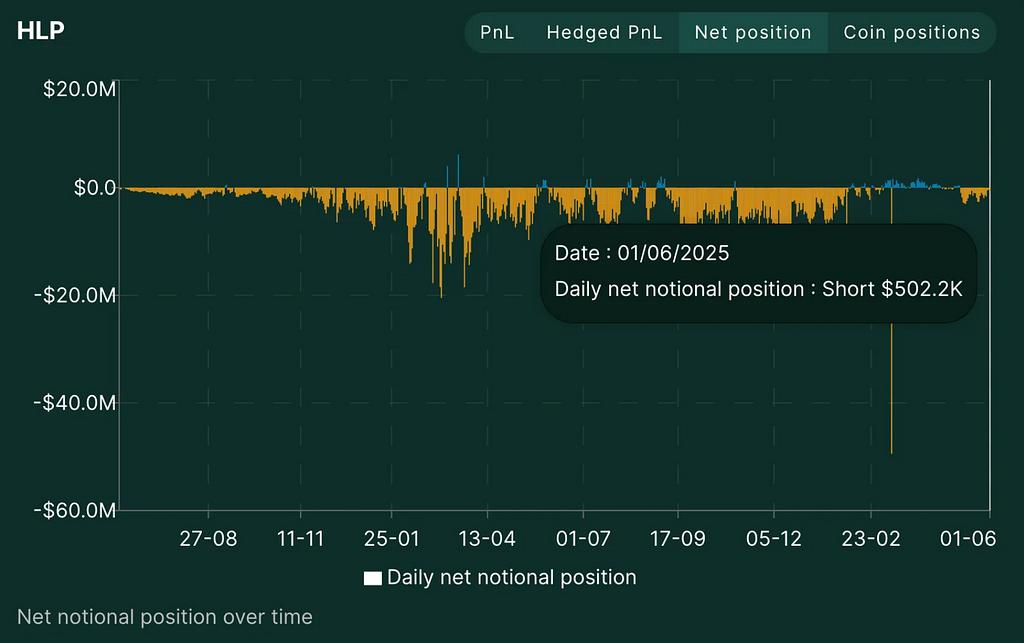

在今年的牛市期间,我们可以看到 HLP 对市场的每日净敞口通常为负,这意味着 HLP 将始终持有空头头寸,因为已经有很多限价订单需要买入。

你可以看到3月份出现了一个大幅飙升,净名义头寸接近-5000万美元。那一天对Hyperliquid来说是一场灾难,一场他们永远不会忘记的灾难:$JELLYJELLY 事故。

4. 流动性过高的风险

a. HLP 风险

如前所述, HLP 占据 Hyperliquid 上 TVL 的 90% 以上,是平台的主要流动性引擎,既充当做市商,又充当清算人。但这种集中度也带来了一个危险的事实:如果 HLP 崩溃,整个 Hyperliquid 系统都可能随之崩溃。我们可以看到,HLP 的 TVL 约占整个 hypeliquid 链总 TVL 的 75%。

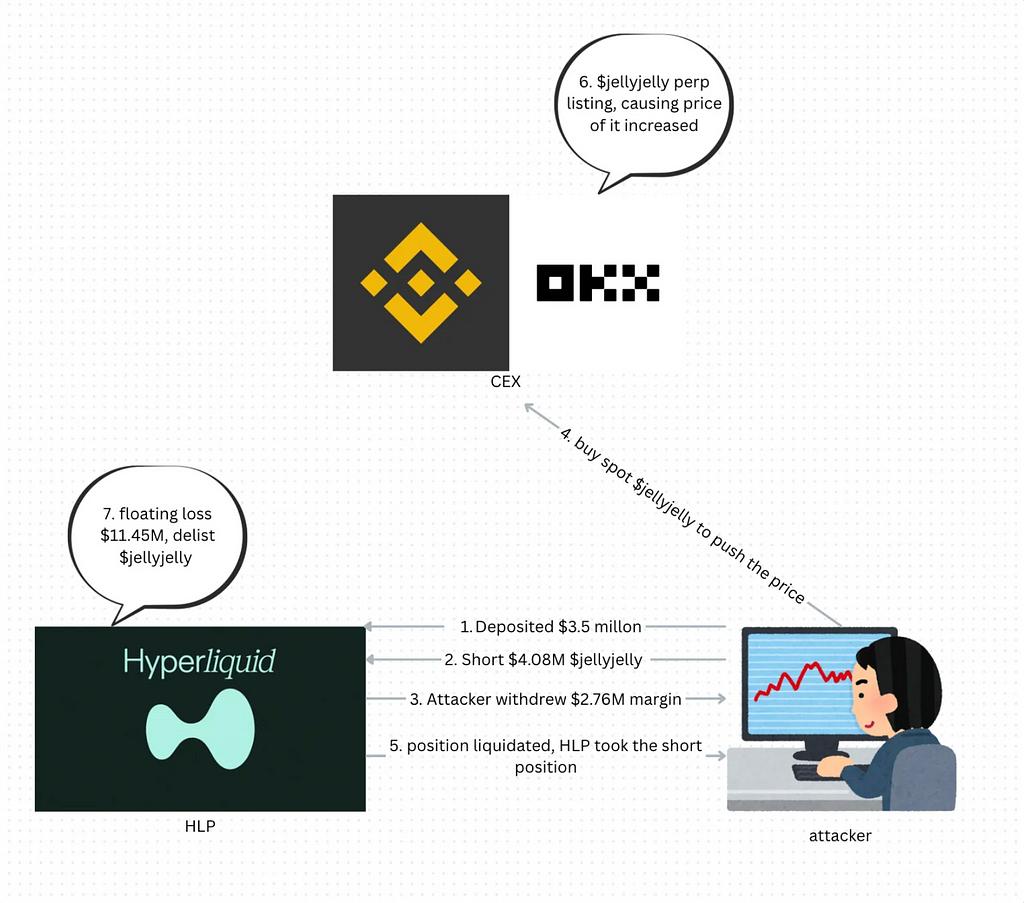

这种脆弱性在2025年3月臭名昭著的$JELLYJELLY事件中暴露无遗。这次协同攻击将HLP推到了系统崩溃的边缘。下图显示了事故发生的时间线[9]。

$JELLYJELLY 是一款在 Solana 上线的 memecoin/ICM 叙事代币。事件发生前,其市值已从 2.5 亿美元跌至约 1000 万美元,是一种流动性低、易被操纵的资产。

3月26日,

- 攻击者在 Hyperliquid 上存入了 350 万保证金

- 攻击者在 Hyperliquid 上做空 408 万美元 $jellyjelly,价格为 0.0095 美元

- 攻击者购买了现货$jellyjelly,随后其价格暴涨。

- 与此同时,他们撤回了保证金,迫使自己的空头仓位被 HLP清算。

- 由于流动性不足(没有足够的交易对手购买$jellyjelly),HLP 继承了空头头寸

- HLP遭受了 1000 万美元的未实现损失,价格动能有可能导致整个金库的连锁清算。

- 最终,Hyperliquid 发出了紧急通知。验证者组以“可疑的市场活动”为由,投票决定在交易中下架 JELLY 合约。仓位被强制结算——但并非按照市场预言机价格(约 0.05 美元)结算。Hyperliquid 采用了 0.0095 美元的内部最终价格,手动将 JELLY 标记为下跌 80%。

尽管 HLP 勉强避免了倒闭,甚至由于较低的和解价格而获得了小幅净收益,但这一事件引发了有关权力下放和治理的令人不安的问题。

b. 验证者:名义上是去中心化的吗?

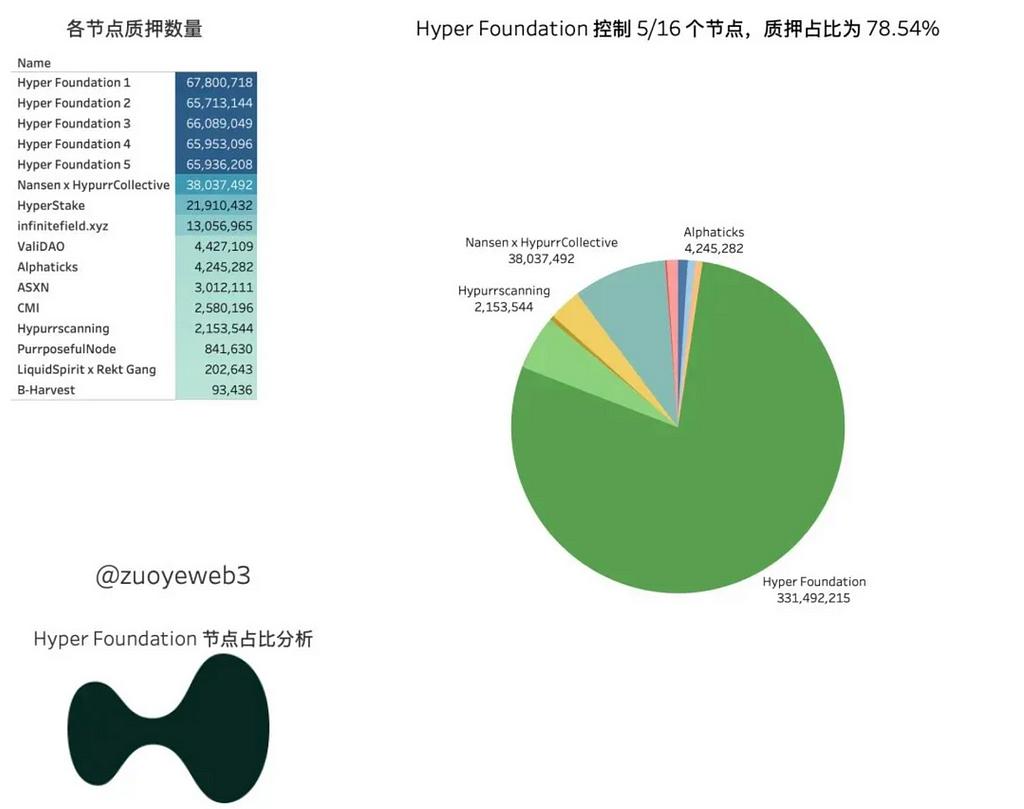

JELLYJELLY 漏洞不仅考验了 HLP 设计的极限,也考验了 Hyperliquid去中心化主张的核心。为了应对此次事件,Hyperliquid 验证者能够快速协调并改变系统行为:暂停合约、覆盖预言机数据以及强制下架资产。

但问题在于:大多数验证者都与 Hyperliquid 基金会关系密切。这意味着验证者投票更像是内部决策,而非去中心化治理。Hyperliquid 基金会控制着 16 个验证者中的 5 个,并控制着 78.5% 的总权益。[10]

随着平台以远低于市场价格结算 $JELLYJELLY,这一现实逐渐暴露,引发了社区的警惕。

如果预言机可以被手动覆盖,资产强制结算的逻辑是链下逻辑,那么我们必须要问: Hyperliquid 在架构上是去中心化交易所 (DEX),但在执行上是中心化交易所 (CEX)?事件发生后,由于用户将资金从金库中取出,HLP 的总锁定价值 (TVL) 急剧下降。这种下降在链上数据中清晰可见。

该协议的果断行动能力或许使其免于灾难,但也暴露了其无需许可的局限性。展望未来,验证者的去中心化和链上治理的透明度仍然是 Hyperliquid 长期信誉的关键挑战。

即使现在(6 月 5 日),Hyperliquid 仍然控制着当前验证者股份的 65.3% 左右,占多数。

5. 但为什么 Hyperliquid 还能从损失中恢复过来呢?

在加密货币领域,受到批评并不致命,被取代才是致命的。

2025年3月,Hyperliquid险些挺过 $JELLYJELLY 的空头挤压,险些摧毁其金库,并引发去中心化危机。许多人认为,Hyperliquid 已完蛋。4月7日,受恐慌与不确定性 (FUD) 和金库风险担忧的冲击,$HYPE 跌至9美元低点。

然而到了 5 月底,$HYPE 反弹至 35 美元以上,创下历史新高,并重新跻身完全稀释估值 (FDV) 前 20 种加密资产之列。

那么它是如何反弹的呢?

a. 鲸鱼从未离开

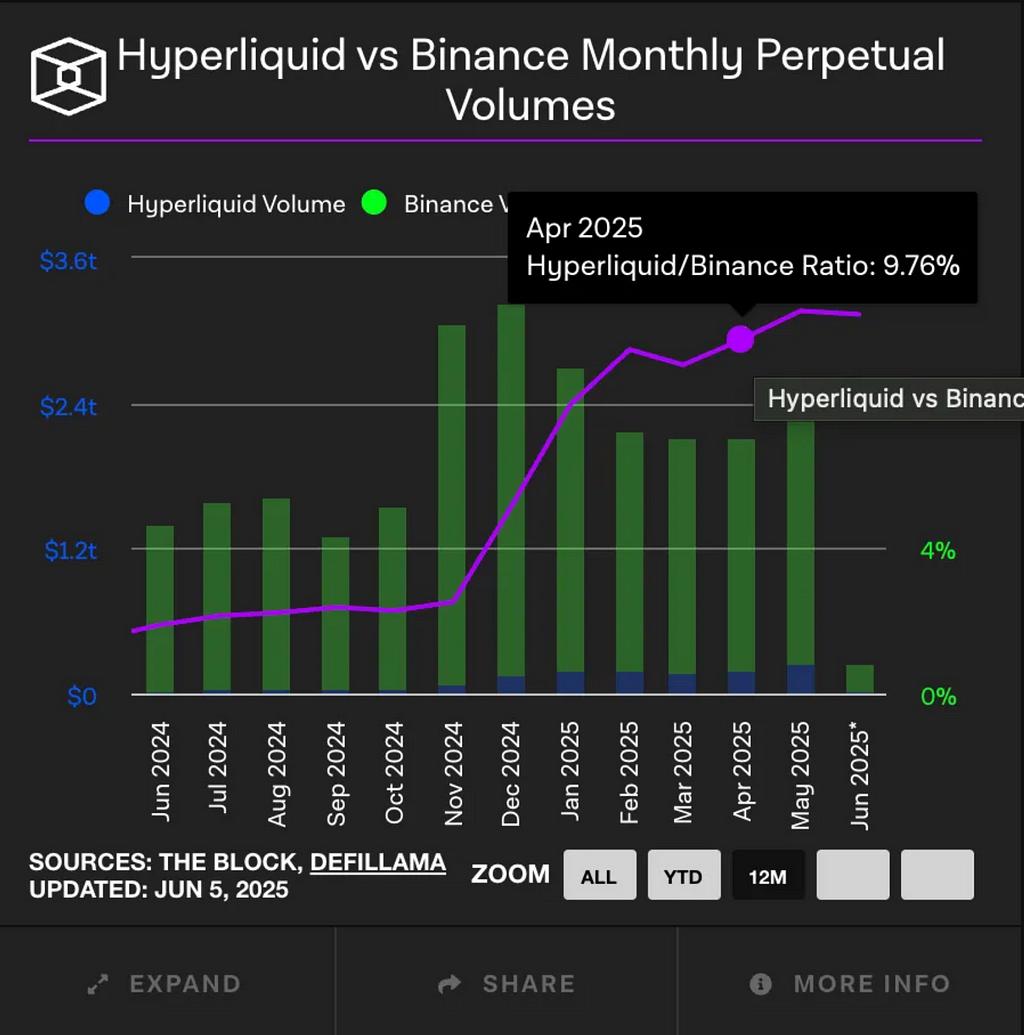

根据 The Block 的数据,即使在 $JELLYJELLY 崩盘期间,Hyperliquid 也始终保持着币安永续合约交易量的 9% 左右。这不仅仅是一个统计数据,而是一个信号。

尽管面临信誉危机,机构交易员、鲸鱼和有影响力的KOL仍在继续使用Hyperliquid。原因何在?因为该平台解决了当今市场的一个核心需求:无需KYC即可进行高性能衍生品交易。

与币安或 OKX 等完全中心化的交易所不同,这些交易所要求身份验证,限制某些司法管辖区的访问权限,有时还会冻结资金。Hyperliquid 提供了一定程度的自由度和资金效率,同时仍能提供相当的执行质量。它融合了中心化交易所 (CEX) 的速度和深度以及 DeFi 的无需许可性。

这使得它具有独特的价值,特别是对于:

- 鲸鱼寻求隐私和不受限制的杠杆

- 对于需要程序化执行且不受法律约束的加密原生机构,例如香港的币安,我们实际上无法请求算法交易的 API。(类型 7 活动)

3. 有影响力的人 (KOL) 利用平台的公开交易历史来建立社会影响力,创造“金钱 + 影响力飞轮”

即使危机过后,这些用户也从未离开。相反,鲸鱼的活动有所增加。像詹姆斯·韦恩 (James Wynn) 领导的那些新的 memecoin 集会,让 Hyperliquid 成为了链上投机的中心。

事实上,$JELLYJELLY 事件只证明了一件事: Hyperliquid 是唯一一个能够像 CEX 一样承受冲击的链上交易场所。

信息?即使是看跌的鲸鱼也会陷入困境,因为唯一足够深厚能够支撑它们的场所仍然是 Hyperliquid。

b. 权衡:去中心化与控制

Hyperliquid 并未妄称自己是“纯粹的 DeFi”。它的目标只是打造用户友好型或用户至上的 dex。它做出了务实的权衡:略微中心化的验证者治理,以换取高吞吐量、低延迟的执行。

有争议?绝对有。但它确实有效。

正如 Foresight News 所说:“要想在黑天鹅事件中生存下来,总得有人执剑。” Hyperliquid 毫不掩饰地扮演着这样的角色。[12] 它认为,要应对协议级风险,例如漏洞利用引发的级联效应,有时需要人为协调和自上而下的干预。这并非抗审查能力,而是运营韧性。

并且它并不是唯一一个。

5月22日,Sui Network验证者投票决定强制收回其去中心化交易所(DEX)聚合器Cetus因2.2亿美元漏洞造成的资金损失。该提案允许验证者超越钱包控制,并撤销黑客对1.6亿美元冻结资金的访问权限。这一被称为“黑掉黑客”的举动引发了激烈的争论。批评者认为,这违反了DeFi的去信任化原则;而拥护者则声称,这是为了拯救生态系统而采取的合理例外措施。

那么……Sui 是去中心化的吗?并非如此。但关键在于:每条高性能区块链都会做出权衡。速度、流动性、用户体验、协议安全性,这些都不是免费的。真正的问题是:这些权衡是否透明有效?优化一个方面通常会损害其他方面,因此很难同时实现这三个方面。

就 Hyperliquid 而言,验证者集群的多数控制权掌握在 Hyper 基金会手中,这确实存在中心化风险,但也正因如此,它才能快速应对 $JELLYJELLY 攻击。显然,用户(以及鲸鱼用户)正在用钱包投票。即使在 FUD 事件之后,Hyperliquid 的未平仓合约、USDC 总锁定价值 (TVL) 和手续费收入在 5 月份也创下了历史新高。

有时候,人们不会问一个系统是否去中心化,他们只是想知道它是否有效。如果你是那个在 Cetus 漏洞中流动性被抽干的人,你真的会在意 Sui 网络是否“真正”去中心化吗?当激励机制发生冲突,真金白银面临风险时,理想与结果相比就显得次要了。在这样的时刻,去中心化的原则往往不如行动能力重要。

c. 扩展用例——不再仅仅是 DEX

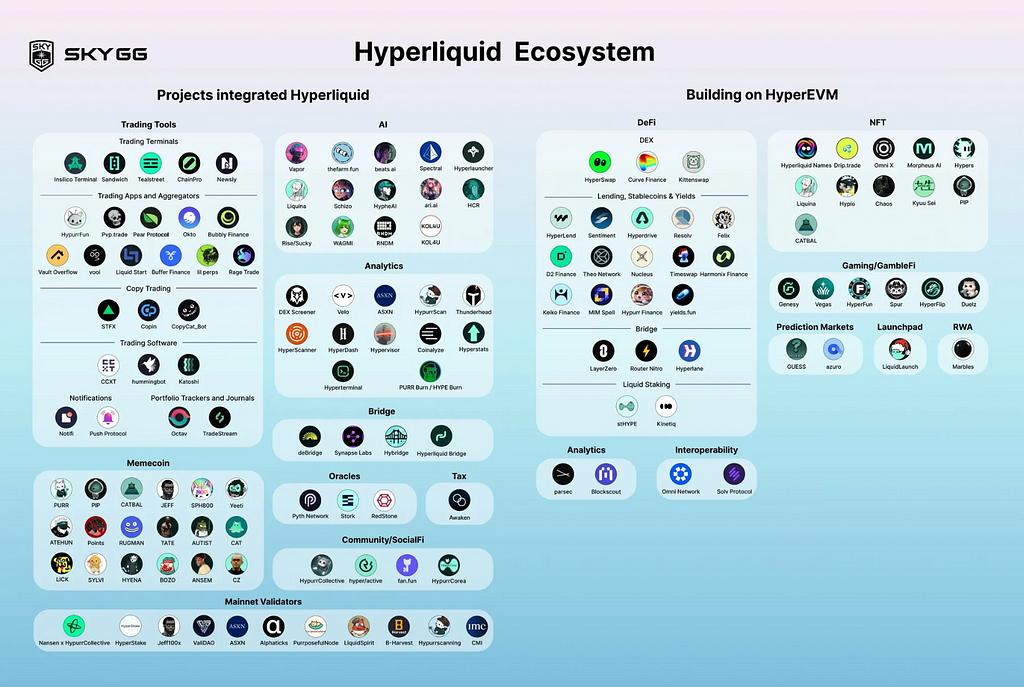

尽管存在中心化权衡, Hyperliquid 正日益被用作区块链生态系统,而不仅仅是一个衍生品 DEX 。据 Cryptorank 数据显示,Hyperliquid在过去 3 个月内新增了 21 个项目,使其在 DeFi、游戏、NFT、工具和分析领域的项目总数超过 80 个。

[13]

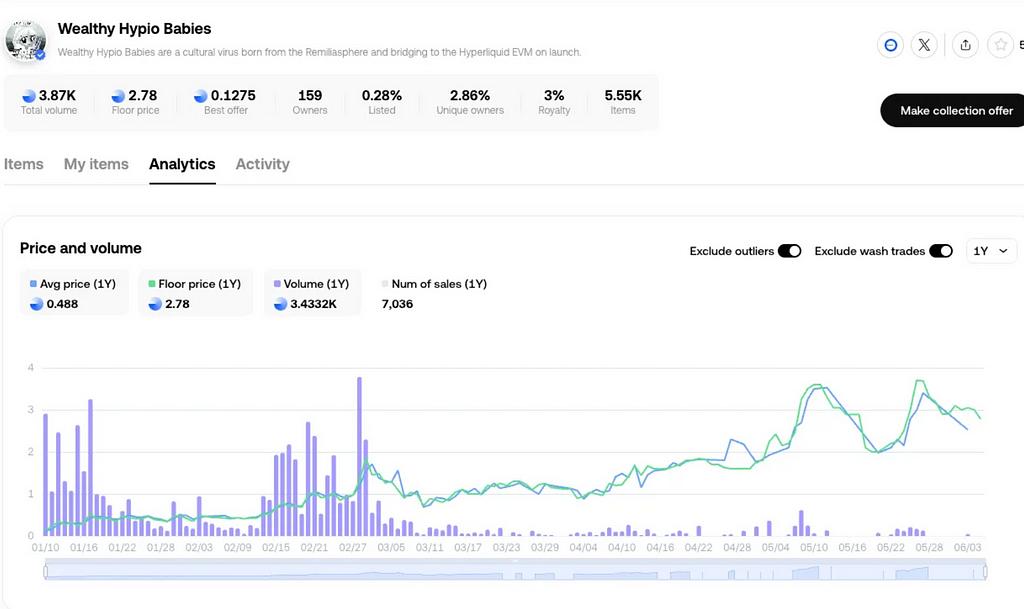

[14]

Milady 主题的 NFT 系列现已在 Hyperliquid 的原生链 Wealthy Hypio Babies 上线,其底价持续上涨,表明流动性强劲且用户兴趣浓厚。显然,即使在 JELLYJELLY 漏洞和去中心化批评声浪不断之后,开发者和用户仍然看好 Hyperliquid 作为一个可行的高性能 Layer1 平台。

[15]

6. 超液体的真正吸引力

a. 为什么选择DEX

CEX 的频频倒闭动摇了用户信心,并加速了用户向 DEX 的迁移。2022 年底 FTX 的倒闭表明,即使是顶级交易所也可能在一夜之间崩盘,并套牢客户资金。过去十年,118 起交易所黑客攻击事件共造成 110 亿美元的损失,远远超过链上漏洞造成的损失,这印证了“不是你的钥匙,就不是你的币”这句名言。

每一次新的违规或提现冻结事件都提醒用户,托管平台本身就存在第三方风险。这种信任的侵蚀引发了用户转向自主托管解决方案的浪潮。随着支付技术的进步,未来有些平台甚至可能不再需要使用汇出支付。

事实上,2024 年活跃的自托管钱包数量激增 47%(超过 4 亿个地址),到 2025 年 1 月,DEX 交易量创下历史新高。用户显然在“用脚投票”,寻求通过在 DEX 上交易时将资产托管在自己的钱包中来获得更大的控制权和安全性。

区块链最初的愿景植根于去中心化,即通过非托管钱包赋予个人对其资产的主权控制权,不受政府或央行的监管。然而,多年来,大多数用户优先考虑便利性而非自主托管,将中心化交易所 (CEX) 视为自己的钱包。这忽视了区块链的本质:用户所有权和去信任系统。

然而,这种模式正在发生转变。随着区块链基础设施的成熟以及更多链上机会的涌现,用户开始重新评估他们对中心化交易所 (CEX) 的依赖。自主托管不仅被重新视为一项安全原则,更被看作是参与加密货币早期高收益投资的途径:例如空投和 memecoin。例如,虽然 $TRUMP 等代币在主要 CEX 上线时价格已超过 20 美元,但链上用户却可以更早地获得这些代币,而且通常只需支付一小部分价格。

人们日益意识到,便利往往以牺牲机会和自主权为代价,这正在逐渐削弱中心化平台的主导地位。随着越来越多的用户意识到先行和自主主权的优势,从中心化交易所转向链上参与不再只是意识形态层面的,更是切实可行的。

b. 为什么是超流动性的而不是其他的?

即使在 $JELLYJELLY 事件之后,信任一度动摇,但用户并没有放弃 Hyperliquid。其他 DEX,例如 dYdX 或 GMX,几乎没有出现增长。为什么?因为 Hyperliquid 已经在三个关键方面做得非常出色:

1. 社区优先的代币设计

Hyperliquid 是 DeFi 领域少数几个在没有任何风险投资支持的情况下上线的平台之一。它没有早期投资者的分配,也没有私募轮次。相反,超过 70% 的 $HYPE 供应量被预留给社区,并进行了创纪录的空投(31%),分配给了 9.4 万名用户,平均每个钱包约 4.5 万美元。

这创造了:

- 通过第 1 季和第 2 季积分系统获得奖励的粘性用户群

- 持续回购计划(dydx 没有)

- 没有持续的“风险投资倾销”风险,不像 dYdX(内部人士占比超过 50%)或 GMX(30%)

本质上:Hyperliquid 用户不仅仅使用他们拥有的产品。

2. 无需承担 CeFi 风险的 CEX 级交易

其他去中心化交易所 (DEX) 则面临 AMM 效率低下(例如 GMX)、链下撮合(例如 dYdX v3)或 UI/UX 速度缓慢等问题。Hyperliquid 的速度堪比币安,只不过是在链上。

这吸引了巨鲸(例如 James Wynn 的 10 亿美元仓位)、做市商和高频交易者。即使在危机之后,Hyperliquid 仍然保持着其他 DEX 无法比拟的深度流动性和低点差(约 0.05%)。这就是巨鲸留下来的原因,因为执行质量仍然至关重要。

3. 产品深度:不再只是罪犯

Hyperliquid 并没有止步于犯罪分子。到 2025 年初,它已经:

- 推出 BTC 现货(根据用户和分析师的反馈立即推出)

- 为 DeFi 构建者部署 HyperEVM

- 构建 HLP 金库 + 复制交易基础设施

- 发行 meme 代币(HIP-1 标准),并附带原生 spot/perp 支持

- 推出实时收费援助基金(购买/销毁 HYPE)

此次扩展创建了一个“一站式 DeFi 交易所”:

- 在一个用户界面上交易 BTC 现货、ETH 永续币或 meme 代币

- 入股 HLP 或关注顶级交易员

- 使用同一个钱包进行所有操作——快速、便宜、无需 gas

dYdX 或 GMX 感觉像是一招鲜的协议,而 Hyperliquid 则发展成为一个生态系统。

7. 更深入地了解 HyperEVM 生态系统

什么是 HyperEVM?

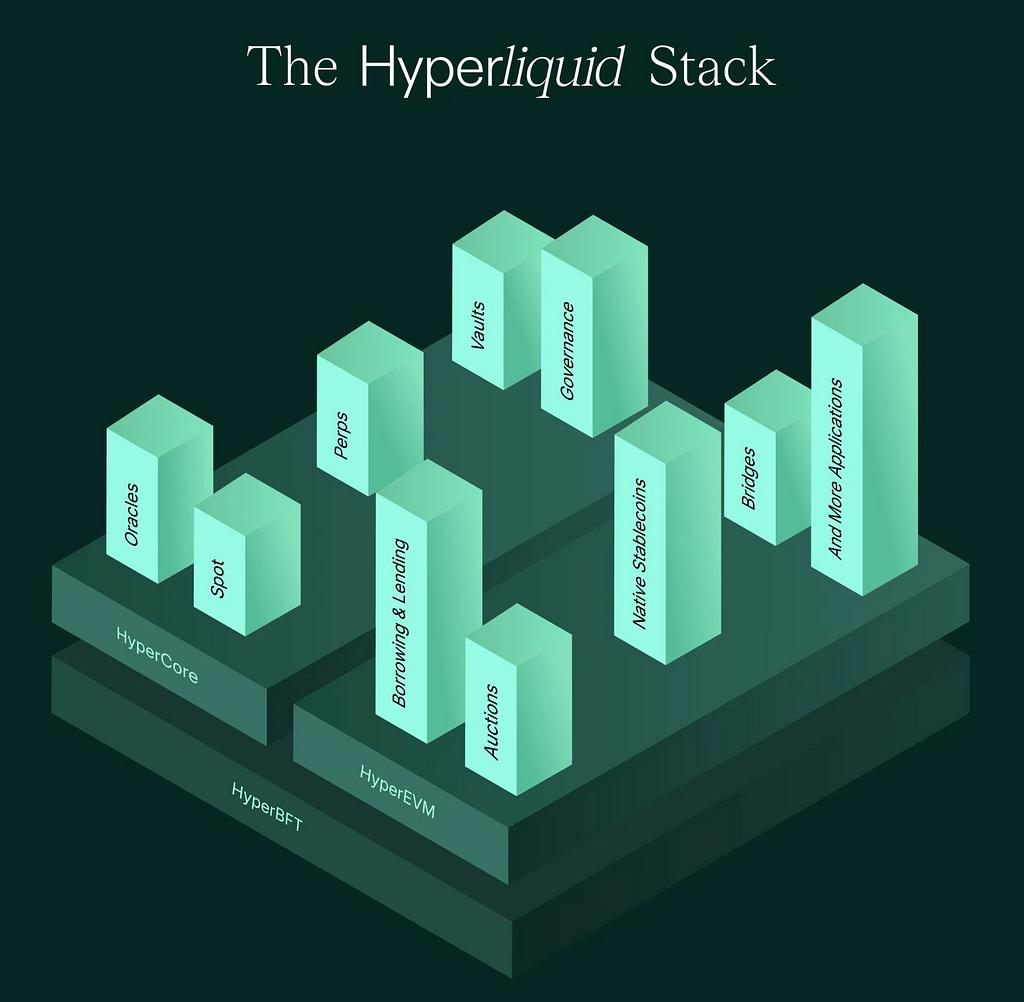

HyperEVM 是 Hyperliquid 的 EVM 兼容智能合约层,旨在将可组合性、可编程性和 DeFi 创新引入其高性能第 1 层。它是三层架构的一部分:

- HyperCore :中心化交易和托管层。所有资产(无论是存入还是桥接)都首先落地于此。可以将其视为 Hyperliquid 的“交易所资产负债表”。

- HyperEVM :一个独立的 EVM 环境,用于智能合约,例如 DEX、借贷协议和 NFT 等 dApp 都驻留在其中。资产必须手动从 HyperCore 转移到 HyperEVM 才能与智能合约交互。

- HyperBFT:基于HotStuff BFT 模型的自定义共识协议。验证者根据 $HYPE 的权益比例生成区块,类似于大多数权益证明 (PoS) 链。然而,HyperBFT 专门针对低延迟、高吞吐量的交易执行进行了优化。

这种分离确保了性能。交易活动在 HyperCore(超高速、共识驱动)上进行,而可编程的 DeFi 逻辑则在 HyperEVM(HYPE 支付 gas)上进行。

如何进入 HyperEVM 生态系统

1. 外部链桥接 → HyperCore → HyperEVM

- 使用跨链桥(例如 deBridge)

- 支持的源链:以太坊、Arbitrum、Solana、比特币

- 资产:USDC、USDT、ETH、BTC、USDe、SOL、FARTCOIN

- 代币首先进入您的HyperCore Spot 余额(而不是直接进入 HyperEVM)。

- 从 HyperCore → HyperEVM 转移:

- 在 Hyperliquid Balances 页面上,单击“转移到/从 EVM” 。

- 选择要发送到 HyperEVM 的代币(例如 HYPE、USDC)和金额。

- 确认交易(gas 以 HYPE 支付)。

2. 外部链 → HyperEVM(直接转账)

- 使用跨链桥(例如 deBridge),滑点更高

HyperEVM 上的一些项目

- DEX(非永久)

Hyperliquid 和 Hyperswap 现货市场的区别:一些代币尚未在平台上推出,LP 激励

- 超级交换

- Liquidswap(DEX聚合器)

2. Defi

- 超级贷款

- 菲利克斯

- Hypurr.fi

3. Launchpad

- Liquidlaunch

HyperEVM 为何重要

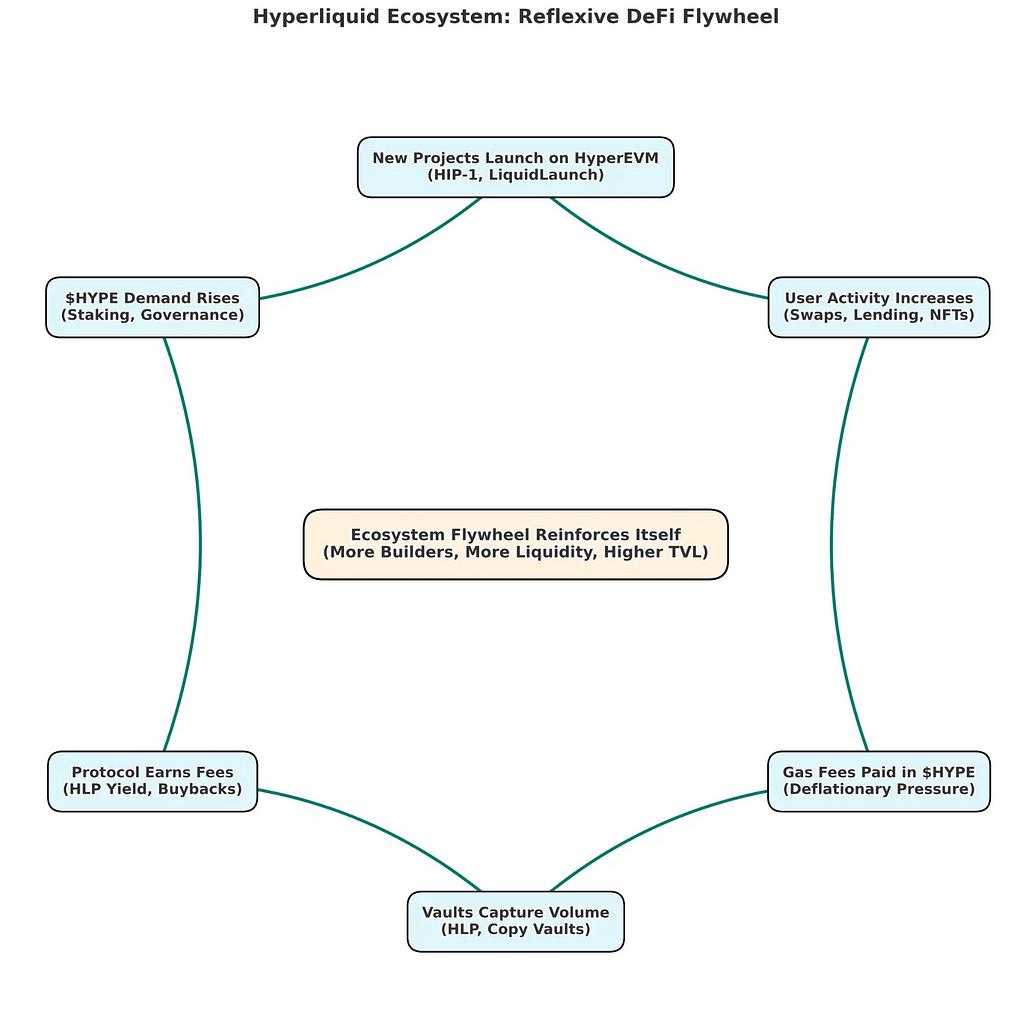

随着越来越多的协议在 HyperEVM 上线,涵盖去中心化交易所、借贷、稳定币以及链上工具,链上活动持续增长。这导致使用 HYPE 支付的 Gas 交易量不断增加,直接促进了 HYPE 的通缩销毁模型。(所有 Gas 费用,包括基础费用和优先费用,均会被销毁)

HyperEVM 使用率的上升不仅支撑了代币价值,也表明了开发者对 HyperEVM 的浓厚兴趣和社区的吸引力。结合未来与 EVM 活动相关的空投潜力,HyperEVM 进一步证明了 Hyperliquid 是一个真正由社区驱动、自给自足的生态系统。

具有不对称优势的潜在 HyperEVM 项目

虽然 $HYPE 仍然是 Hyperliquid 系统价值的核心资产,但 HyperEVM 中新兴的代币,例如 $LIQD(LiquidSwap 生态的治理和奖励代币,将 $HYPE 分配给质押者)等,为生态系统的增长提供了更高的 beta 敞口。这些代币通常代表着本地化的收入分成模型、 DeFi 原语或早期流动性挖矿机会。正如 $HYPE 所理解的那样,这些代币可能受益于:

- 增加交易量和用户流入,提高其效用和费用获取。

- HYPE 计价奖励的 APY 更高,如 $LIQD 质押所示。

- 随着交易者转向小型股生态系统投资,投机性上涨。

- 可能存在与早期采用相关的空投或治理激励。

在 HyperEVM 等快速复合的生态系统中,这些由 $HYPE 提供 gas 动力但在代币设计上不相关的“镐和铲子”代币可能在相对基础上表现优于 $HYPE ,尤其是在早期周期。

🔍 示例:虽然 $HYPE 可能从现在开始增长 2 倍,但如果流动性和使用率随着 $HYPE 的反弹而加深,像 $LIQD 这样拥有 <$1 亿美元 FDV 和不断上升的费用量的项目,可能会增长 4 倍。

这些项目不仅仅是寄生的,它们是放大器。它们的增长通过 Gas 消耗和链上需求反馈到炒作中,在生态系统扩张和代币价值之间形成了一个反身飞轮。

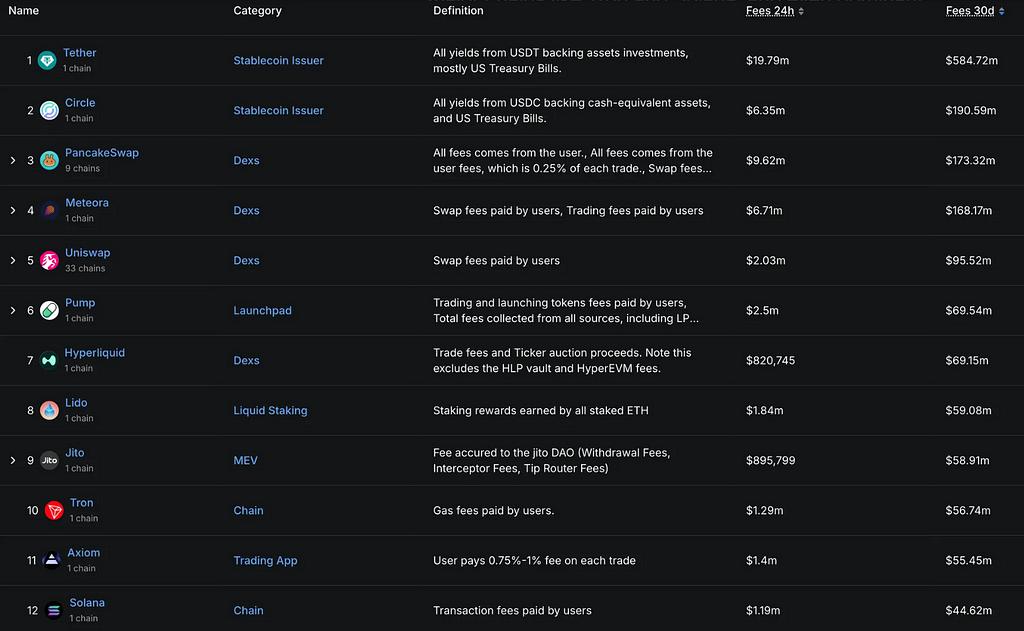

8. 结论

虽然它经常被归类为“又一个去中心化交易所”,有时又被归类为新兴的L1平台,但费用数据却讲述了一个截然不同的故事。Hyperliquid 目前在所有加密协议的 30 天费用排名中排名第七(6915 万美元),超过了 Tron 和 Solana 等主流区块链,甚至超过了 Lido 等主流质押平台。值得注意的是,该费用数据不包括 HLP 保险库和 HyperEVM 的收入,这意味着其全部盈利潜力仍被低估。

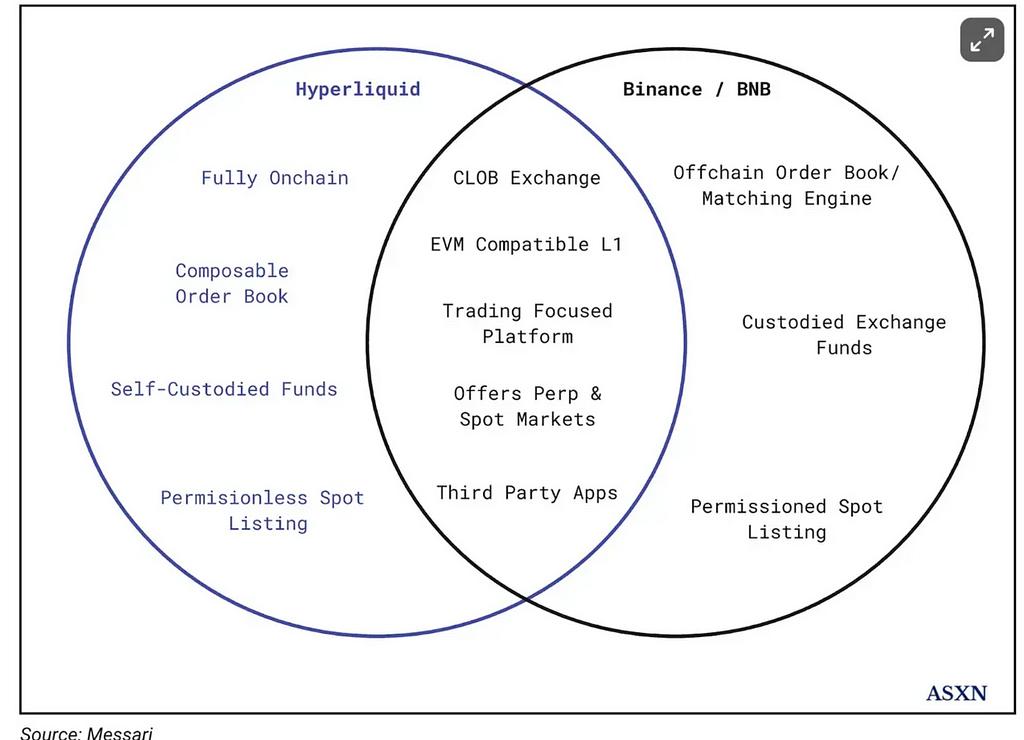

从估值角度来看,Hyperliquid 的基本面已与顶级 Layer-1 平台相媲美,但其真正的优势在于成为首个在体验、费用和执行力上与中心化交易所 (CEX) 匹敌的 DeFi 原生交易所。虽然大多数 DEX 仍然依赖笨重的兑换界面,且部分交易对的流动性较差,但 Hyperliquid 运行真正的订单簿,并且得益于 HLP2 机制,它提供高达 0.3% 的跨链滑点,无需切换钱包。我们相信,Hyperliquid 将成为用户唯一需要的链上交易平台,涵盖从现货到永续合约,乃至整个生态系统。

从这个意义上来说,Hyperliquid 并非在与 Uniswap 竞争,而是在向币安发起攻击。随着现货市场关注度的提升,我认为 Hyperliquid 掌控中心化交易所的未来即将到来。

[16]

为什么不太可能再次出现“超级流动性”

尽管早期押注下一个突破性的永久去中心化交易所颇具吸引力,但我们认为,构建另一个“超流动性”的窗口可能已经关闭。主要原因:

- 市场占有率领先 Hyperliquid 目前控制着超过 80% 的链上永续合约交易量,每周处理的交易量持续超过 600 亿美元。其主导地位已形成自我强化:流动性吸引交易者,交易者又吸引更多流动性。新进入者必须日交易量达到数百亿美元才能立足。

- 不可复制的经济架构:无风险投资、自筹资金的模式并非昙花一现,它创造了无与伦比的信任和长期的协同效应。这种结构极其罕见,难以模仿,尤其是在像交易基础设施这样的资本密集型行业。大多数新的去中心化交易所都需要风险投资,这会导致代币稀释、社区质疑以及不同的激励机制。

- 精英创始团队 Hyperliquid 的创始团队包括来自 Hudson River Trading、麻省理工学院和加州理工学院的前高频交易 (HFT) 工程师,这赋予了他们提供 CEX 级基础设施的技术和产品优势。在一次播客采访中,创始人“Jeff”分享了他们的个人网络,其中包括成为早期用户的精英交易员和反馈循环,这是一条无法复制的护城河。

- 成熟的生态系统 Hyperliquid 不再仅仅是一个去中心化交易所 (DEX),而是一个高性能的 Layer 1 协议,支撑着一个完全集成的交易和 DeFi 生态系统。其无与伦比的产品市场契合度、强大的用户基础以及可持续的代币模型,使其成为首个能够在规模上挑战币安的 DeFi 原生平台。

参考

[1] @0xNonceSense,“$PEPE 的翻转使他成为了神。” https://x.com/0xNonceSense/status/1928105523502796848

[2] CoinMarketCap,DEX衍生品排名https://coinmarketcap.com/rankings/exchanges/dex/?type=derivatives

[3] Xverse,$HYPE 代币经济学, https://www.xverse.app/blog/what-is-hyperliquid-blockchain

[4] 当换挡发生时 E95, https://www.youtube.com/watch?v =WeRh589I76o

[5] hyperliquid gitbook, https://hyperliquid.gitbook.io/hyperliquid-docs/validators/delegation-program

[6] https://dailyhodl.com/2024/11/05/binance-co-founder-dispels-rumors-that-c rypto-exchange-asks-for-tokens-prior-to-listing/

[7] https://assistancefund.top/

[8] https://hyperliquid.medium.com/hyperliquidity-provider-hlp-democratizing-market-making-bb114b1dff0f

[9] 攻击进程ai_9684xtpa

[10] https://x.com/zuoyeweb3/status/1905667783431700854

[11] https://www.theblock.co/data/decentralized-finance/derivatives

[12] https://x.com/Foresight_News/status/1925509022343377104

[13] https://x.com/SKYGG_Official/status/1879862273814204486

[14] https://cryptorank.io/ecosystems/hyperliquid

[15] https://web3.okx.com/nft/collection/base/hypio

[17] https://defillama.com/protocol/dydx

Degen Arena for Battle: Hyperliquid最初发表在 Medium 上的IOSG Ventures上,人们通过突出显示和回应这个故事来继续讨论。