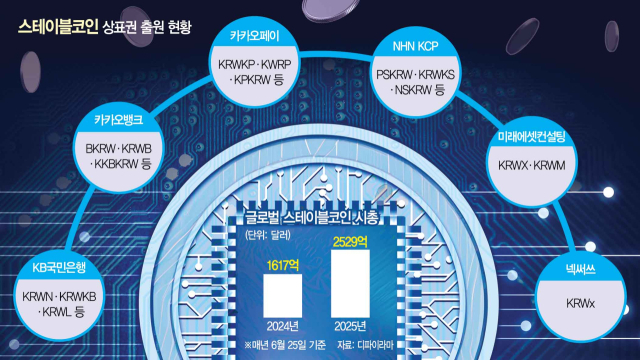

继简易支付公司Kakao Pay之后,大型银行KB国民银行和韩亚银行接连申请了韩元稳定币商标权,加入了韩元币发行竞争。随着游戏公司、证券公司和金融科技公司争相准备发行,韩元稳定币市场正变得火热。★请参考本报6月23日1、9版面

据25日金融界消息,KB国民银行本月23日申请了包括在韩元(KRW)上加入自身品牌KB的"KBKRW"在内的共32项商标权,包括"KRWN"、"KRWKB"、"KRWL"等。这些商标被分类为稳定币电子转账业务、金融交易业务等。这是商业银行首次申请稳定币相关商标权。KB国民银行的相关负责人表示:"正在考虑稳定币相关业务模式。"

另一家商业银行韩亚银行当天也申请了HanaKRW、KRWHana等共48项商标。韩亚银行已加入开放区块链和DID协会,并计划参与稳定币协议组织。该协议组织目前已有KB国民、新韩、友利、农协、IBK企业、水协、iM银行、K银行等8家银行参与,正在通过合资公司构想共同发行稳定币的业务模式。互联网专业银行Kakao Bank最近也申请了"BKRW"、"KRWB"、"KKBKRW"、"KRWKKB"等4个商标,分为3个项目,共12项商标权。

随着银行业正式加入,围绕稳定币市场的竞争已经点燃。继Kakao Pay和游戏公司Nexus之后,NHN金融科技子公司KCP和未来资产证券的子公司未来资产咨询也申请了商标权。

稳定币相关立法也在加速推进。此前,民主党议员民炳德提出了《数字资产基本法》,只要自有资本达到5亿韩元,非传统金融机构的金融科技或普通企业也可发行稳定币。国会政务委员会的民主党议员们还计划在下个月提出《数字资产创新法》,将自有资本要求提高到10亿韩元。

各界关注稳定币的原因各不相同。银行业担心如果稳定币广泛用于海外汇款和支付等实物支付手段,存款可能会流向稳定币。金融界一位关系者表示:"认为稳定币将成为银行业务的威胁因素","看起来是想在这种情况发生之前抢占主动权的防御性策略"。

金融科技企业和初创公司则关注新的收入来源。主要包括支付和汇款过程中产生的交易手续费以及客户存款利息收入等。稳定币市值排名第一的USDT发行方Tether去年凭借利息收入获得了130亿镁的净利润。Populus联合创始人姜熙昌强调:"利用稳定币可以将金融基础设施与公司系统或其他平台相连接,这将成为新的业务机会。"

不过,以韩国银行为中心,对稳定币的负面影响已经提出了担忧。韩国银行25日表示:"如果稳定币的价值稳定性和准备资产的可信度受损,可能会发生去锚定(稳定币价值与锚定资产价值脱节)和大规模赎回要求的'币跑'现象",并警告称:"这可能会扩散为金融系统风险。"韩国银行认为,即使允许稳定币,也应该以信誉度高的银行为中心。

专家们一致认为,稳定币是无法阻挡的技术趋势。金融界一位高层关系者表示:"从支付结算的角度来看,虚拟资产和稳定币的使用是无法阻止的。"

- 申中涉记者、都艺理记者

< 版权所有 ⓒ 数字中心,禁止未经授权转载和再分发 >