加密货币与传统银行系统之间长期预期的冲突随着GENIUS法案的通过正式开始。这项法案的影响已经明显,在两周内,亚马逊和沃尔玛等零售商正考虑推出自己的稳定币。

克罗诺斯研究公司CEO行克·黄对BeInCrypto表示:"如果越来越多的企业采用这一趋势,银行系统将不得不迅速适应。尤其是当资金从传统存款中流出时。然而,转向零售商支持的稳定币的消费者将无法获得传统银行提供的相同保护。"

加密货币整合的新时代

GENIUS法案标志着加密货币,尤其是稳定币融入美国金融市场的历史性变革。该法案确保稳定币由实物资产支持并受到严格监管,并认可其在支付创新方面的潜力。

法案最重要的条款之一是明确规定只有包括银行和信用社在内的存款保险机构以及特定获准的非银行机构才能发行。此外,为确保稳定性和消费者信任,严格禁止基于算法或无担保的稳定币。

For far too long, certain industries and American consumers have been left in the dark.

— U.S. Senate Banking Committee GOP (@BankingGOP) March 13, 2025

That changes today with the GENIUS Act – a bipartisan step forward that will provide regulatory clarity for payment stablecoins. pic.twitter.com/H44W25dJzh

法案通过后,多家知名零售商正考虑推出公司稳定币。有报告称,亚马逊和沃尔玛等大型企业正认真考虑这一步骤。

他们的动机可能有多种。

零售大企业的稳定币动机

像亚马逊和沃尔玛这样的零售商拥有庞大的客户基础,仅通过购买每天就能创造数十亿美元的收入。许多客户使用传统信用卡网络(如Visa和Mastercard)进行支付。

这些网络通常对每笔交易收取2-3%的交换费。但对于拥有如此大交易量的公司来说,这些费用可能每年高达数十亿美元。

强大的公司可以通过发行自己的稳定币并绕过这些网络,大幅降低或消除这些成本。

同时,消除银行等支付网络中介将大大缩短支付时间。基于区块链技术构建的稳定币几乎可以实现即时支付,显著提高公司和供应商的现金流和效率。

在国际交易背景下,零售商支持的稳定币提供了比传统跨境支付方式更低成本的替代方案,简化了全球支付。这些举动本质上将扩大零售商的客户基础。

自有稳定币可以整合到为客户提供独特激励或折扣的忠诚度和奖励计划中。此外,还可以为提供新的金融服务打开大门。

"无摩擦的奖励、成本节省和以消费者为中心的利益将推动变革。稳定币将因其首选利益和实用效用而备受关注,并将追求比闲置存款更高的收益。"黄对BeInCrypto表示。

这些众多优势引发了关于这种新支付流量将对传统银行服务产生何种影响的疑问。

稳定币对传统银行的影响

零售商支持的稳定币的广泛采用可能会严重扰乱传统银行,主要是因为从传统存款中抽走资金。

如果亚马逊或沃尔玛发行稳定币,消费者可以在这些稳定币中保留购买力,而不是传统银行账户。不是将钱存在银行用于购买食品杂货或在线购物,消费者可以将资金转移到亚马逊或沃尔玛稳定币钱包。

这种变化将直接减少传统银行的存款。由于这些存款是银行的生命线,大量流出将缩小其资金基础。这将影响他们向现有客户和企业贷款的能力。

"消费者将从传统金融无缝转向链,寻找熟悉、快速和灵活的轨道。零售代币将从银行吸收流动性到品牌加密网络。"黄说。

简而言之,他们的整体经济活动将大幅减少。

"GENIUS法案通过对准备金、监管和发行者资格设置严格标准,使竞争环境更加公平。银行将通过可信的框架巩固其地位,而非银行进入者将面临严格规则。最终,这是一场最强者生存的流动性战争。"黄补充道。

意识到这些风险,传统银行将如何调整策略以保持竞争力?

银行如何适应数字转型

在某种程度上,银行已经经历了普通存款的转移。稳定币可能会加速这一趋势。近年来,传统银行一直积极努力满足对数字银行日益增长的需求。

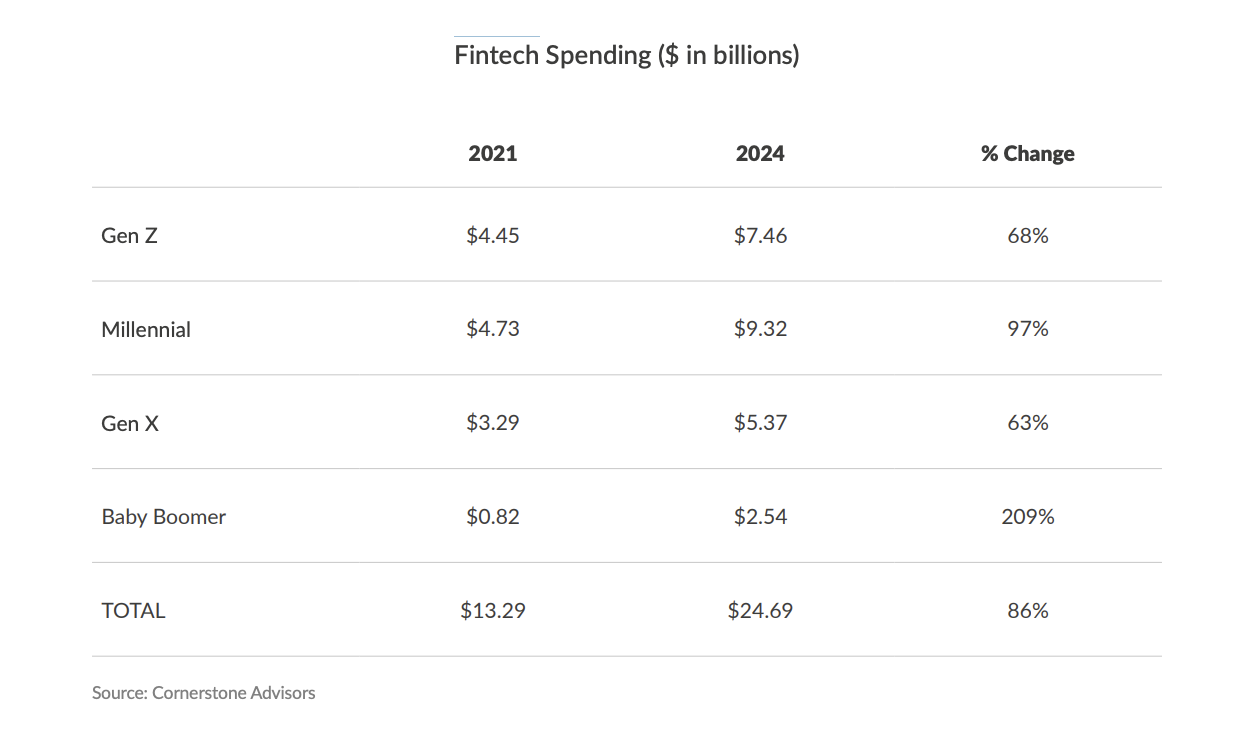

科尔斯顿顾问最近的报告强调,所有世代的金融科技支出都大幅增加。从2021年到2024年,Z世代、千禧一代、X世代和婴儿潮一代的金融科技支出增长了86%,从132.9亿美元增至246.9亿美元。

一些银行已经为零售支持稳定币的预期广泛采用做出了相当大的进展。例如,摩根大通已经准备了多年。

"摩根大通等银行不仅会保护存款,还将利用可靠的基础设施创造快速安全的数字美元,以创造新的收入并增强客户利益。"黄先生说。

随着2019年JPM币的推出,摩根大通开创了银行发行的数字货币用于批发支付的概念。他们在Kinaxis部门利用私有区块链技术提高效率并加速银行间支付。

在GENIUS法案通过后,摩根大通宣布推出作为最新战略步骤的摩根大通存款代币(JPMD),将在Coinbase的公共Base区块链上进行试运行。

这一举动尤其重要。JPMD正成为完全投保的、特别是支付利息的银行存款的数字表示。

这与禁止非银行支付稳定币向持有者支付利息的GENIUS法案形成直接对比。批评者称这是对现有银行的让步。

David Sacks刚刚大声说出了隐秘的部分

— Pledditor (@Pledditor) 2025年6月21日

GENIUS法案是由银行业编写的,目的是使稳定币发行者与传统系统产品缺乏竞争力 pic.twitter.com/nqZeWDISgT

JPMD的收益能力与新的监管清晰度相一致。这为机构客户提供了一个合规且高度集成的替代方案,用于链上支付和跨境B2B转账,而不是传统的稳定币。

这还清楚地展示了银行如何利用现有优势来维持对新竞争的战略优势。

FDIC保险的关键作用

由于现有基础设施、资源和独特的监管保护,银行拥有强大的基础来适应金融领域的变化。

"传统金融银行必须建立传统和数字之间的桥梁。他们需要部署存款代币,增强区块链基础的好处,并将安全性与无缝便利相结合。为了确保流动性,银行必须结合创新和保险。"黄先生告诉BeInCrypto。

这种可能性尤其重要,特别是考虑到传统银行和非银行稳定币发行者之间的消费者保护差距。传统银行提供联邦存款保险公司(FDIC)保护,每个存款人最高保障25万美元。这种保险由美国政府支持,是金融世界中最强大的担保。

FDIC保险不适用于银行业外的稳定币发行者。GENIUS法案试图确保稳定币的强大准备金和审计,但对发行者的"挤兑"仍可能导致运营问题、流动性问题或稳定币失去1美元挂钩的情况。在这种情况下,恢复将取决于发行者的支付能力和运营完整性。

相比之下,如果一家投保的银行破产,投保的存款将保持安全。FDIC将干预以防止本金损失,这是存款保险的核心目的:保护消费者免受银行破产的影响。

"如果没有存款保险,消费者将面临安全风险和流动性损失,实际准备金的透明度也不清晰。在大规模赎回时,稳定币可能难以在压力下保持稳定。"黄先生补充道。

利用这些重要优势,银行可以继续对重视担保存款的消费者保持强大吸引力。

金融的未来:混合系统

大型零售商或非银行机构发行的稳定币的出现标志着金融行业的重大变革。这一发展可能影响传统银行模式的未来,并可能改变现有资本流动。

每个参与者都有其独特优势,竞争将更加激烈。因此,很可能会形成混合金融系统,但非银行和银行机构都将获得或逐渐消失。

最终的赢家将是那些最好地将技术创新与信任、安全和合规性相结合的人。