TRDR:

- 集中持有:仅微策略(MSTR)就占所有比特币的2.865%;前十大公司以外的公司仅占极小份额。

- 项目同质性:大多数国库储备项目缺乏可持续的竞争优势,因此其资产净值溢价可能会随时间逐渐消退,只有少数高质量案例除外。

- 新兴估值泡沫:资产净值倍数通常高于2倍(仅少数低于1倍);股价很容易受公告影响,熊市可能会抹杀溢价。

- Metaplanet通过零息可转债和股票认购权,受益于20%股票税与55%比特币税之间的差距

- SPAC、私募股权、At-the-market发行、可转债和实物比特币承诺主导融资;Twenty One和ProCap通过多步合并上市并全额储备

- SharpLink筹集8.38亿美元,几乎质押所有ETH,将Joseph Lubin加入董事会,并与以太坊基金会进行场外交易结算1万个ETH

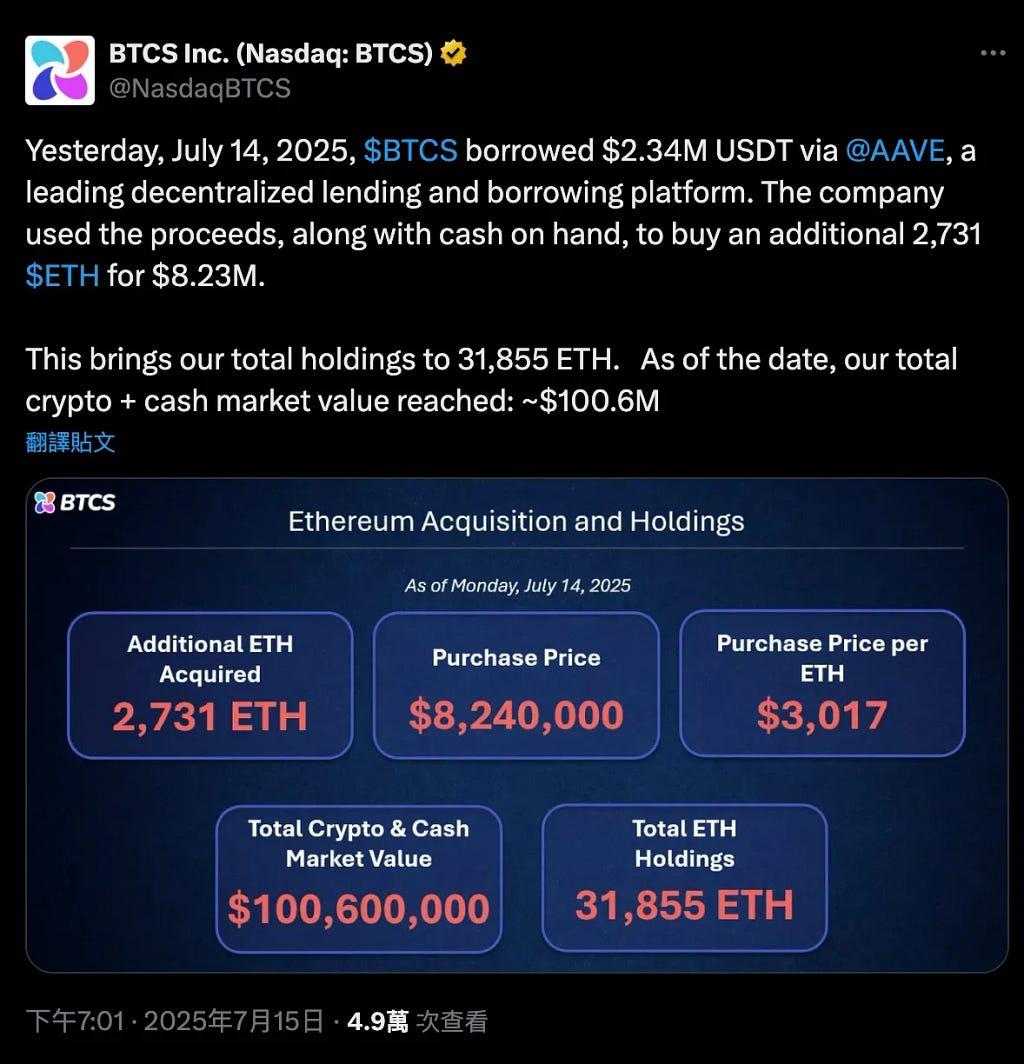

- BTCS在AAVE上借用USDT购买并质押ETH,同时对借贷利率和链上流动性敏感

- 加密基金使用私募股权等机制建立战略储备股权并启动专项基金,经验丰富的行业资深人士担任顾问,提供实践支持和专业洞察。

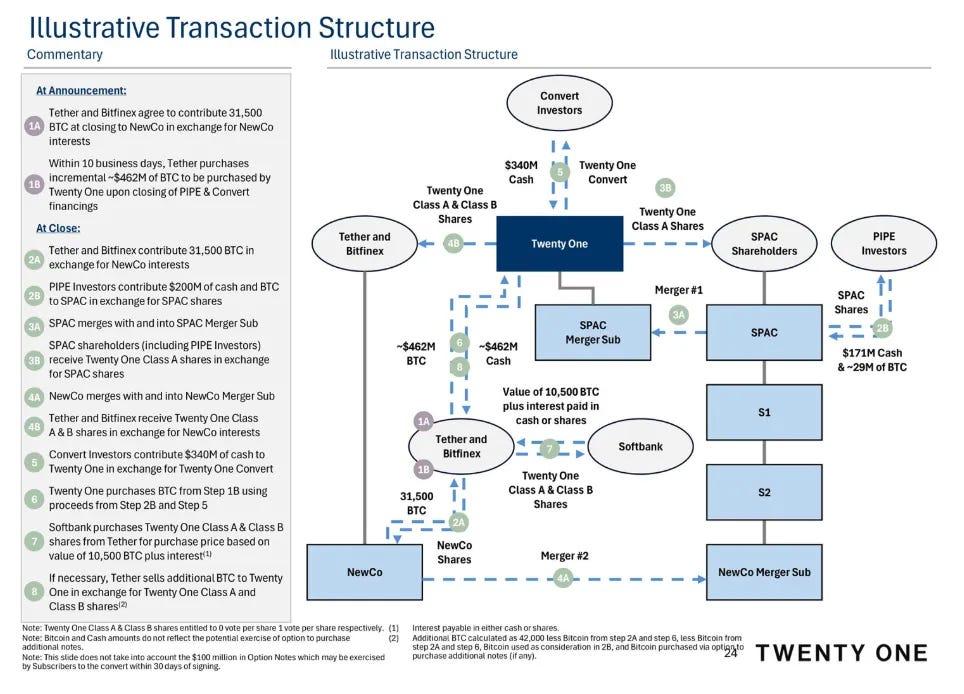

Twenty One交易开始于Tether和Bitfinex向名为NewCo的私人实体提交31,500个比特币,同时Tether立即额外购买4.62亿美元的比特币。一笔2亿美元的PIPE资金进入SPAC信托,然后与其合并子公司合并并向SPAC和PIPE投资者发行A类股份。

接下来,NewCo与该子公司合并,以换取A类和B类股份。同时,3.4亿美元的可转换票据融资直接进入Twenty One。利用PIPE和票据的合并收益,Twenty One从Tether和Bitfinex购买预先收购的币。软银通过购买价值10,500个比特币的股权来支持这笔交易,如果需要,Tether将补充余额以达到42,000个比特币。

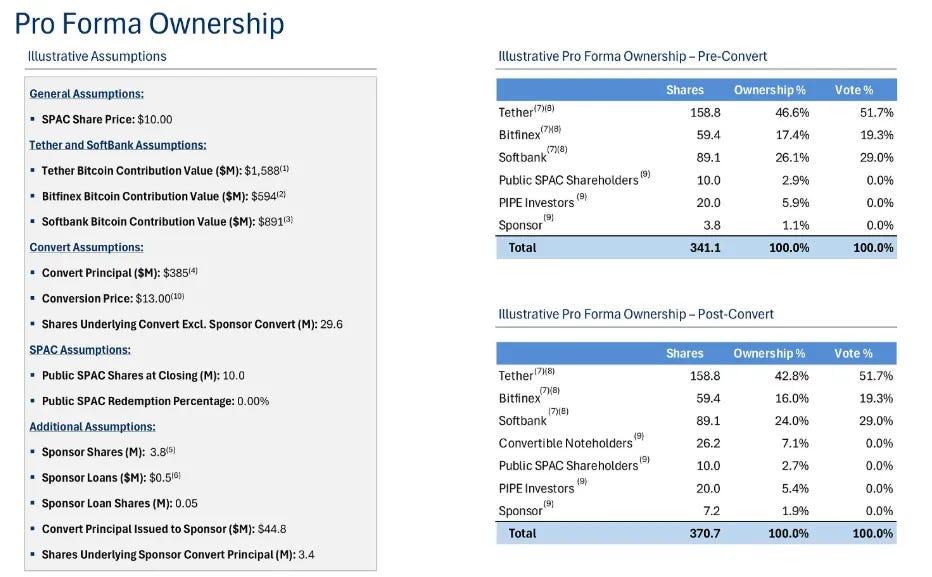

在SPAC合并结束时,Twenty One将由Tether和关联交易所Bitfinex主要拥有,软银集团持有重要的少数股权。

Tether和Bitfinex各自预先承诺大量比特币以换取新发行的股份,最终拥有大多数股份(Tether 42.8%,Bitfinex 16.0%)。软银通过以相同价格购买另外10,500个比特币的股票来支持公开融资,获得了类似的大额股份(24.0%)。相比之下,SPAC信托的现金(约1亿美元)以及PIPE和可转换票据轮次相对于币种贡献较小。

(后续内容类似翻译,保持原文格式和专业术语)

大部分获得的以太坊都用于质押。BTCS将以太坊添加到其NodeOps验证器网络中,同时运行独立验证器和Rocket Pool节点。

BTCS的链上策略是创新的——位于去中心化金融和以太坊国库管理的交叉点。然而,其成本优势取决于Aave的利率环境,其杠杆方法存在固有风险。与此同时,来自其他专注于国库的公司的以太坊需求突然激增可能会耗尽链上流动性。作为一个可能放大这种情况的链上杠杆买家,BTCS可能在短期内帮助支撑价格,但长期影响需要密切监控——尤其是如果其头寸变得足够大,足以影响Aave市场。

其他公司

BitMine沉浸式技术(纽约证券交易所美国板:BMNR)

2025年7月8日(初始融资)。BitMine,一家加密挖矿公司,在2025年7月转向"轻资产"以太坊国库策略。它在7月8日关闭了2.5亿美元的私募配售(PIPE),以获取以太坊用于其国库。一周内,BitMine积累了约30万个以太坊。

该公司公开表示其目标是长期获取和质押5%的所有以太坊。

Bit Digital(纳斯达克:BTBT)

2025年7月7日。最初是比特币挖矿公司的Bit Digital宣布完成向基于以太坊的国库策略的转型。

在7月7日的新闻稿中,Bit Digital透露通过公开股权发行筹集了约1.72亿美元,并从资产负债表中清算了280个比特币,以重新部署到以太坊。

因此,该公司持有约10万个以太坊(自2022年以来一直通过质押操作积累以太坊)。

GameSquare控股(纳斯达克:GAME)

2025年7月10日。数字媒体/游戏公司GameSquare推出了最高1亿美元的以太坊国库储备计划。在7月10日的发布中,GameSquare确认首次部署500万美元购买约1,818个以太坊,每个价格约2,749美元。

GameSquare在7月通过公开股权发行初步筹集了920万美元(总额),随后宣布了7,000万美元的后续股权发行(可超额认购至8,050万美元)以扩大以太坊储备。

结论

围绕企业加密货币国库的热情现在已远远超出比特币和以太坊——许多公司正在多元化投资SOL、BNB、XRP、HYPE等,每个都以自己的价值主张做出认领。

然而,这些项目大多相似,缺乏可持续的竞争优势;随着时间推移,它们可能会看到相对于更具优势的同行的资产净值溢价被侵蚀。

真正具有优势的公司往往拥有更强大的融资结构和战略伙伴关系,能解锁差异化机会。例如,Metaplanet受益于日本对股票的有利税收待遇和缺乏以太坊现货ETF;Twenty One采用复杂的融资结构,利用每个可用渠道获取比特币——并与Tether、Bitfinex和软银战略性合作,跃升为第三大持有者,最大化其规模优势。与此同时,SharpLink由Consensys和领先的加密风投支持,Joseph Lubin加入董事会,而BTCS则利用去中心化金融。

对于公共投资者,谨慎至关重要:这些公司中的许多在显著炒作中以高资产净值倍数交易,其股价经常随公告波动——而投资者缺乏透明、实时的洞察力来评估每家公司头寸的变化。此外,更广泛的市场风险——尤其是在熊市中——可能迅速侵蚀这些策略所带来的任何溢价。

我们还看到大量专注于加密的基金通过私募配售主动部署资本,并建立专门的载体来支持这些国库公司。与此同时,经验丰富的行业老将正在作为战略顾问介入,利用这一领域提供实践支持和专业知识。

资料来源

加密股票对决——创新还是泡沫? 最初发表于 IOSG Ventures 的 Medium 平台,人们通过突出显示和回复这个故事继续讨论。