MEV 套利机器人能从 CEX-DEX 套利中赚取多少利润?以前没有人能回答这个问题,但我们很高兴地宣布,一篇新论文终于发表了,它使用正式的方法来衡量这个问题(论文连结),下面我将用一系列的图片和解释为你总结该论文的所有核心发现。

超级浓缩版

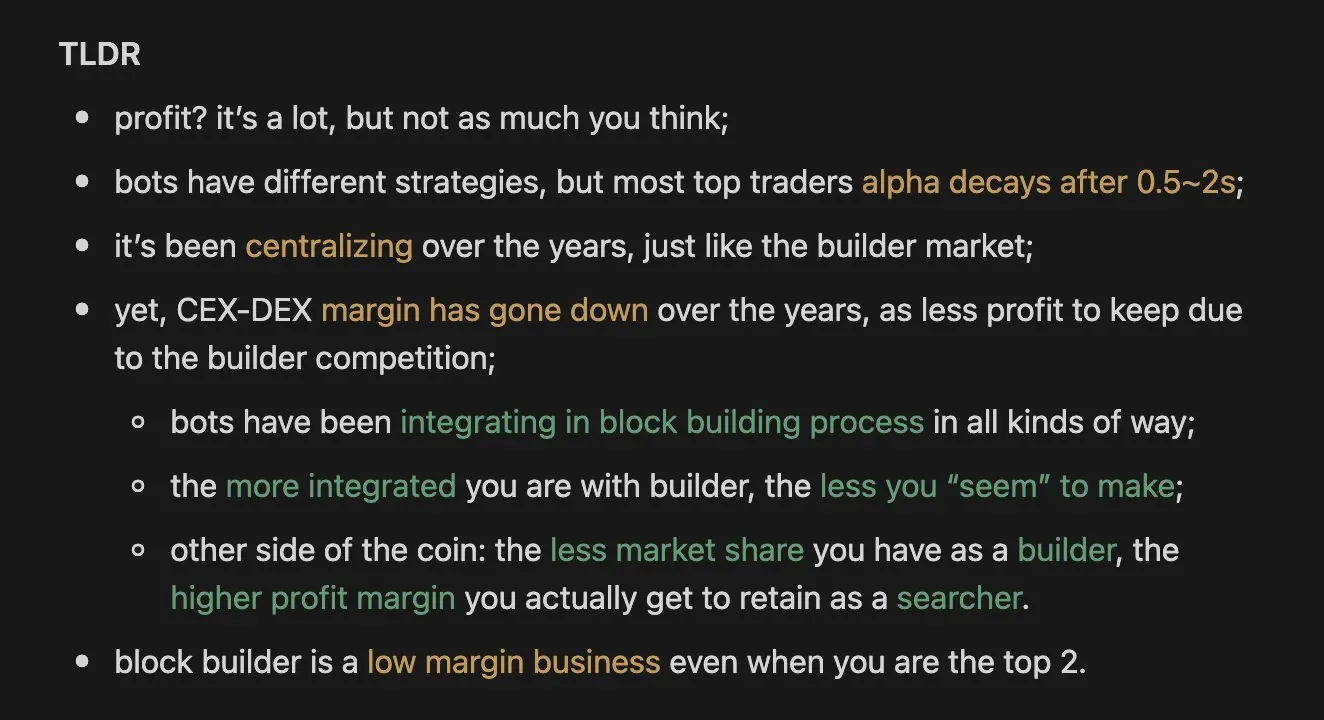

- 利润?非常可观,但没有你想像的那么多;

- 机器人策略各不相同,但顶级交易员的超额回报大多在 0.5~2 秒内衰减;

- 市场集中度正在加剧,区块构建者领域也是如此;

- 然而,随著区块构建者之间的竞争加剧,CEX-DEX 套利的利润空间正在逐年萎缩;

- 机器人透过各种方式深度融入区块构建过程;

- 与区块构建者的绑定越深,「表面」利润就越薄(实际上转移给了关联方);

- 区块构建者的市占率越小,其关联套利者保留的实际利润率就越高;

- 即使跻身行业前二,区块构建仍然是一门很难做的生意(利润薄如纸)。

相对详细版

在我们收集的 1 年 7 个月的数据中,19 个领先的 CEX-DEX 套利机器人的数据如下:

- 总交易额达到 2410 亿美元;

- 获取了 2.338 亿美元的利润;

- 仅保留了 9010 万美元的净收入(有 1.437 亿美元支付给了区块构建者);

总体而言,CEX-DEX 套利的平均利润率为 38.5%。

基于套利者的市占率分析,我们确认 CEX-DEX 的 MEV 市场集中度趋势已达到「高度垄断」的水平。

遵循 @0xRezin 提出的「英雄联盟」段位标签体系,我们计算了套利机器人的币安 markouts,并使用加权平均值来定义其对冲前的「总收入」。

数据显示,大多数 CEX-DEX 套利讯号会在几秒钟内迅速消失。中位数分布显示了收入的峰值,即最佳对冲时间出现在 0.5-1.5 秒的区间。

在扣除支付给区块构建者的份额后,我们得到了 Bot 利润的上限。

那么在结合了套利者的利润修正后,排名前三的区块构建者当前的收益情况如何?

由于 rsync(目前排名第三)在去年年中放弃了「订单流战争」,其市占率明显暴跌,但没有人注意到的是,其利润率已从 5% 迅速反弹至 25% 以上,这使其综合利润率(套利 + 区块构建)达到了约 27%。

然而,排名前二的区块构建者的盈利能力却相当有限。

在 18 个月的数据期间,beaverbuild(目前排名第一)的综合利润率仅为 7.92%(包含套利收入),而没有自营套利业务的 Titan(目前排名第二)的利润率仅为 5.85%。

显然,不透明的「订单流」交易让这种情况更难解释。

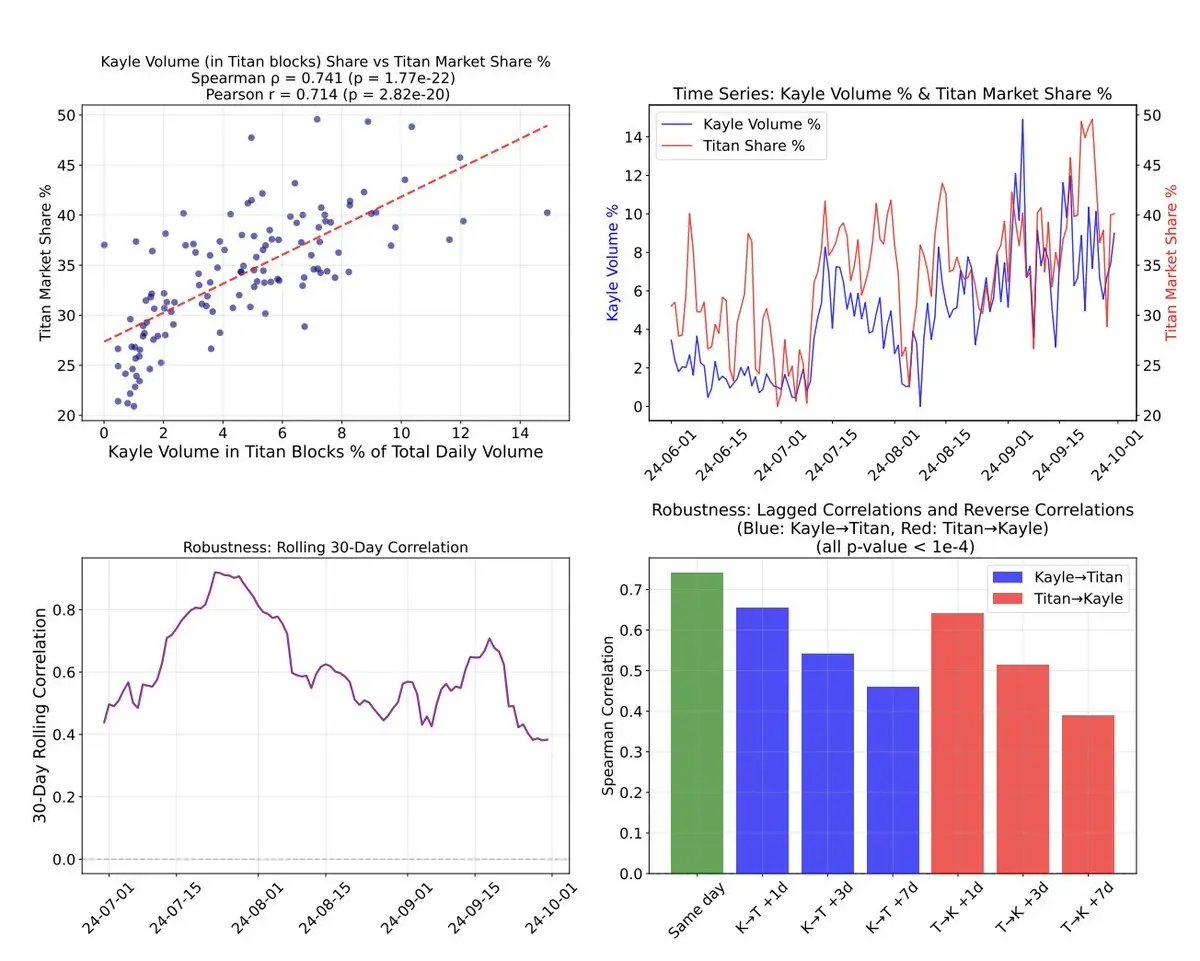

除了已知的「区块构建者 + 套利者」组合,如 beaverbuild + SCP、rsync + Wintermute,相关性分析揭示了另一组重要的独家合作案例。观察下图中「Kayle 在 Titan 构建的区块中的交易量占比」与「Titan 市占率」之间的 30 天滚动相关性,就可以看出端倪。

我们的核心结论是,区块构建是一项利润微薄的业务。如果你不持有具有超高 MEV 价值的订单流,那么如今就没有机会进入市场。

此外,当前的区块拍卖机制存在严重的效率低下问题。一方面,补贴机制会挤压区块构建者的利润;另一方面,独家合作会割裂订单流,并延长交易上链的等待时间。

但现状并非不可改变,Flashbots 新推出的 BuilderNet 或许能够解决问题,并提升区块构建者的利润。