在本周的期权流动版本中,托尼·斯图尔特对近期市场走势发表了评论。

上周购买的大饼看跌期权在周六现货下跌至112k中发挥了作用。

没有持续的异常大额交易,但快速资金继续购买动量看跌期权,部分止盈,机构和矿工则在卖出8月和9月125k以上的场外看涨期权。

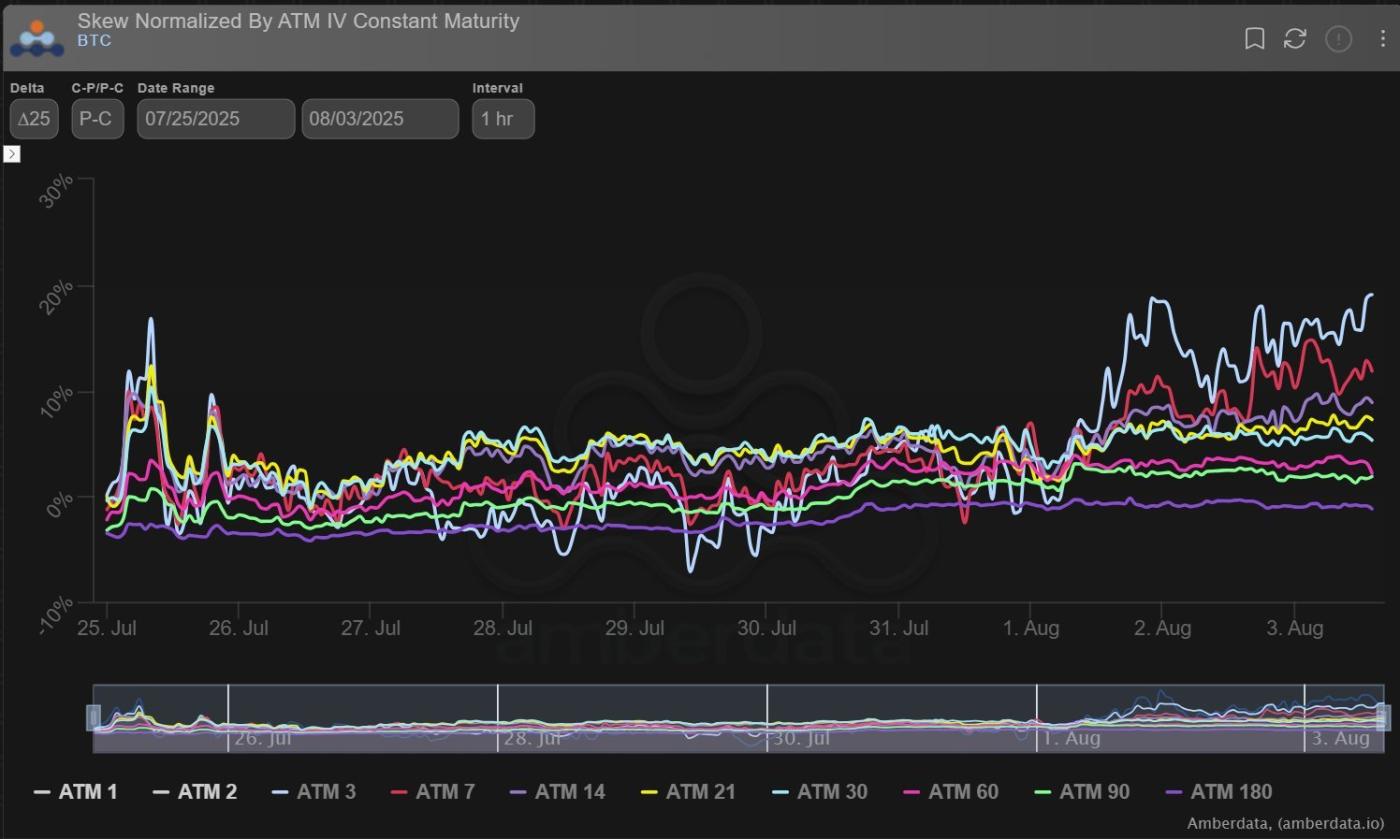

看跌期权偏斜略微趋紧,但仍在可控范围内。

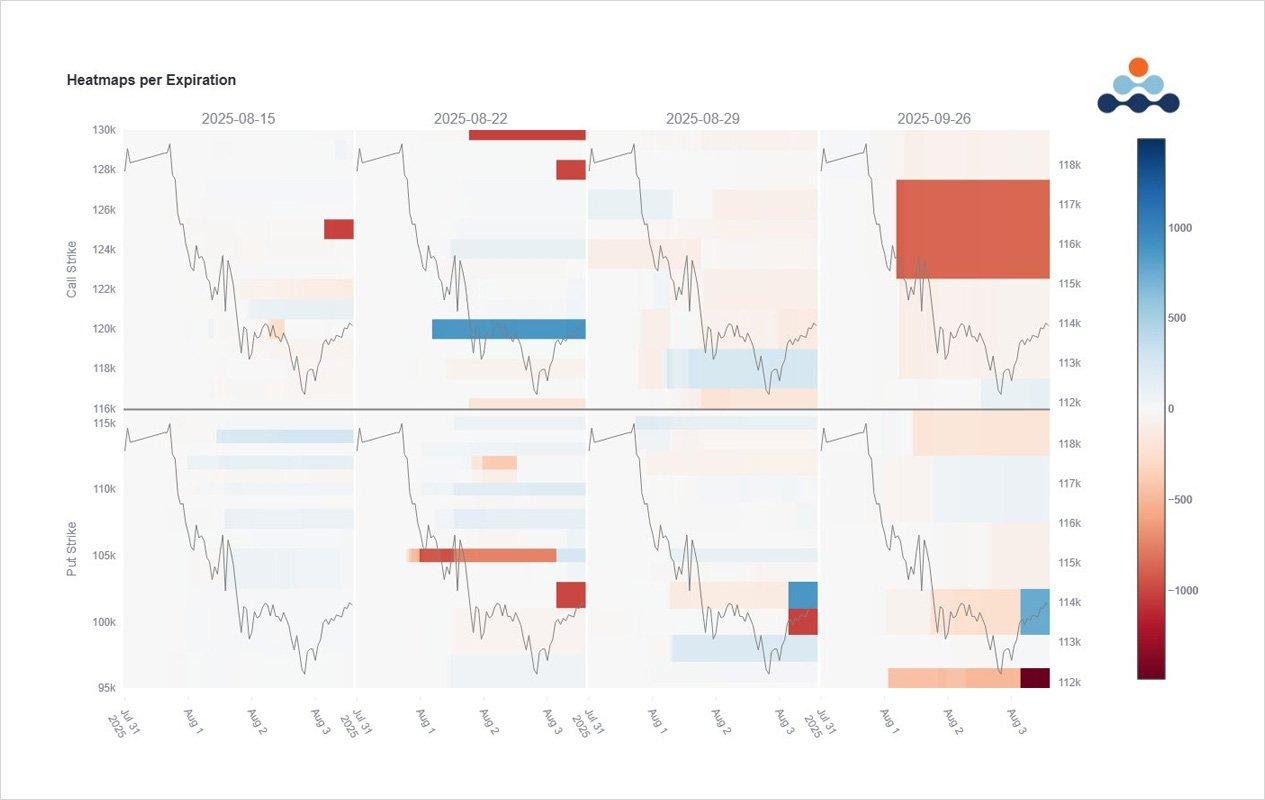

复杂的策略组合迫使按到期日细分以解析:

短期(左侧)看跌期权由快速资金购买(左下角);低溢价高动量操作。8月29日和9月(最右侧)紧密的看跌期权价差,通过卖出8月和9月场外看涨期权来融资。

如果我绘制大饼隐含波动率图表,它将类似于医疗平线,说明尽管现货有变动,但没有大额非策略组合流动。

但看跌期权偏斜已趋紧,因为持续进行看跌期权购买和看涨期权卖出,反映了下行操作/对冲,以及看涨期权抛售/写入。

查看 X主题帖。

免责声明

本文反映作者个人观点,而非Deribit或其关联公司的观点。Deribit既未审查也未认可其内容。

Deribit不提供投资建议或背书。此处信息仅供参考,不应视为财务建议。投资前务必进行自己的研究并咨询专业人士。

金融投资存在风险,包括资本损失。Deribit和文章作者均不对基于本内容的决策承担责任。

最近文章

本文最初发表于 期权流动:平坦隐含波动率,趋紧偏斜,来源为 Deribit洞察。