欧元/美元货币对在8月第一天触底至1.1391,为一个多月来最低点。美元(USD)不顾市场情绪,保持了其整个相当繁忙的一周的积极动能。

然而,美元在周五因美国糟糕的数据而最终放弃。该货币对最终稳定在约1.1550,仍保持着substantial的周度损失。

贸易战来回交锋

美国和欧盟(EU)达成了一项贸易协议,对大多数美国出口设定了15%的关税,并呼吁欧盟投资于各个美国行业。对钢铁、铝和铜的欧盟出口仍将维持50%的关税。

与此同时,仍缺少其他细节。欧盟委员会主席乌尔苏拉·冯·德·莱恩指出,这些关税受制于互惠关税。但他没有提供关于欧盟是否会或何时宣布这些关税的更多细节。

欧元/美元月度图表。来源:FXStreet

欧元/美元月度图表。来源:FXStreet欧洲领导人广泛批评了这项协议,德国总理弗里德里希表示这将造成"相当大的损害",法国总理弗朗索瓦·巴鲁称其为欧盟的"黑暗日"。

本周中,美国总统特朗普宣布对所有巴西进口商品征收50%的关税。这是针对左翼政府的"惩罚"。

白宫还宣布对半成品铜产品和铜密集型衍生产品征收普遍性的50%关税。

最后,8月1日的最后期限在周五生效,散布了新的关税。与邻国墨西哥,特朗普同意对关税延长90天以进行额外谈判,但对加拿大征收了35%的关税。

股市在周度收盘前崩溃。这一下跌反映了市场对这一决定对全球经济进展的潜在影响的担忧。

美联储的叛变

同样在本周中,美联储(Fed)宣布了其货币政策决定。正如广泛预期的那样,政策制定者将基准利率维持在4.25%至4.50%之间不变。

然而,这个决定包含了一个惊喜。几十年来首次,两位异议者,总督克里斯托弗·沃勒和米歇尔·鲍曼投票降低借贷成本。

尽管如此,主席鲍威尔解释,这一决定源于与关税对通胀影响相关的持续不确定性。

鲍威尔还解释,由于通胀仍高于美联储2%的目标,且劳动力市场仍然紧张,央行应该将利率保持在当前水平。据鲍威尔称,这一决定使政策制定者能够及时作出响应。

鲍威尔没有暗示9月会议可能降息。他更倾向于保持观望态度。

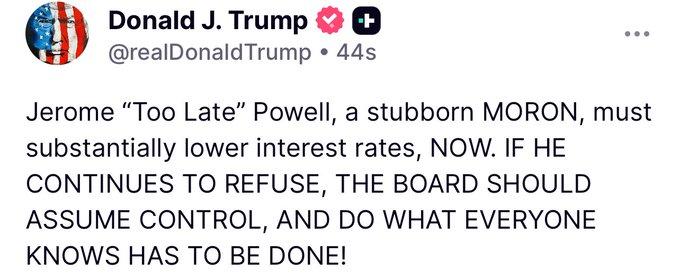

这一决定再次引发了特朗普的愤怒,他长期以来一直要求降低利率。他利用社交媒体攻击美联储负责人,称鲍威尔"太晚了",并声称他的决定造成数十亿美元的损失。

特朗普在社交媒体上抨击鲍威尔

特朗普在社交媒体上抨击鲍威尔数据满满的周末以轰动收尾

最近发布的欧洲数据显示,由于欧洲央行大规模降息,老大陆正在走出困境。

德国公布了第二季度国内生产总值(GDP)的初步估计,显示经济在截至6月的三个月里收缩了0.1%,而前一季度增长了0.4%。

该国还公布了7月消费者价格调和指数(HICP)的初步估计,同比增长1.8%,较6月的2%有所放缓。

该国零售销售增长4.9%。这几乎是之前2.6%增长的两倍。

欧盟第二季度GDP初步报告季度增长0.4%,好于预期的0.2%,而年度增长为1.4%,超过了1.2%的预估。

负面消息是,根据初步估计,HICP在7月同比保持在2%,高于预期的1.9%。核心年度读数也保持不变,为2.3%。

美国日历充满了就业相关数据,为备受关注的非农就业报告做准备。该国还公布了第二季度GDP的初步估计,显示美国经济以3%的年化率增长,远好于第一季度0.5%的下降,也好于预期的2.4%。

这一乐观数字推动了美元需求,随后被鹰派美联储进一步加剧。

关于就业数据,6月职位空缺和劳动力周转调查(JOLTS)显示,6月最后一个工作日的职位空缺为743万,低于5月记录的777万(从776万修订),并低于市场预期的755万。

周三发布的ADP就业变化报告更为鼓舞。它显示私营部门在7月新增10.4万个工作岗位,而6月的损失从之前估计的-3.3万修订为-2.3万。

最后,挑战者就业岗位减少报告显示,美国公司在7月宣布裁员62,075人,而一年前为25,900人。这一数据远高于6月宣布的47,999人,是过去十年来7月份第二高的数字。

非农就业报告震撼市场

非农就业报告最终出炉,市场一片哗然。该国7月仅新增7.3万个工作岗位,而6月的数据向下修订至1.4万,此前报告为14.7万。

事实上,修订显示过去几个月的就业岗位比之前估计的少约26万个。

此外,失业率如预期从4.1%上升到4.2%,劳动力参与率从62.3%略微下降到62.2%。

最后,以平均时薪变化衡量的年度工资通胀从3.8%上升到3.9%。

这些消息使美元进入抛售模式。继美联储货币政策公告之后,投机兴趣转向押注9月将保持不变,不变的几率飙升至约60%。

然而,糟糕的月度就业报告扭转了情绪。市场参与者现在认为即将到来的美联储会议上降息的可能性超过66%。

降息预期。来源:CME FedWatch

降息预期。来源:CME FedWatch值得补充的是,在周度收盘前,美国还公布了7月ISM制造业采购经理人指数(PMI),意外收缩至48,低于6月的49,也未达到49.5的预期。

与此同时,密歇根消费者信心指数在7月向下修订至61.7,此前的初步估计为61.8,低于预期的62.0。

周末,股市仍保持substantial的关税引发的损失,反映了与关税相关的担忧。尽管劳动力市场正在放松,但通胀上升的风险仍然存在。

考虑到这一点,美联储可能在9月再次按兵不动。

在接下来的日子里,宏观经济日历将提供很少的内容。最相关的数据将是美国7月ISM服务业PMI和欧盟6月零售销售。尽管如此,贸易战可能会重新成为焦点。