本报告由Tiger Research撰写,以全球交易所自主链发布趋势为背景,分析了Upbit和Bithumb构建自主链的可能性和预期场景。

TL;DR

全球主要交易所正在发布自主链,寻求新的收入来源。不能排除Upbit和Bithumb也加入这场竞争的可能性。

可能的场景有四种:基于OP Stack的第二层网络、韩元稳定币基础设施、利用韩国市场流动性的特殊方式,以及非上市股票代币化。每种方案都可以反映韩国独特的市场环境,实现差异化。

当然,监管限制和技术复杂性仍然是重大障碍。短期内实现并不容易。但在交易量下降和全球竞争加剧的背景下,这两家交易所需要寻找新的增长动力这一点是明确的。

1. 准备、就绪、发射:交易所自主链竞争的开始

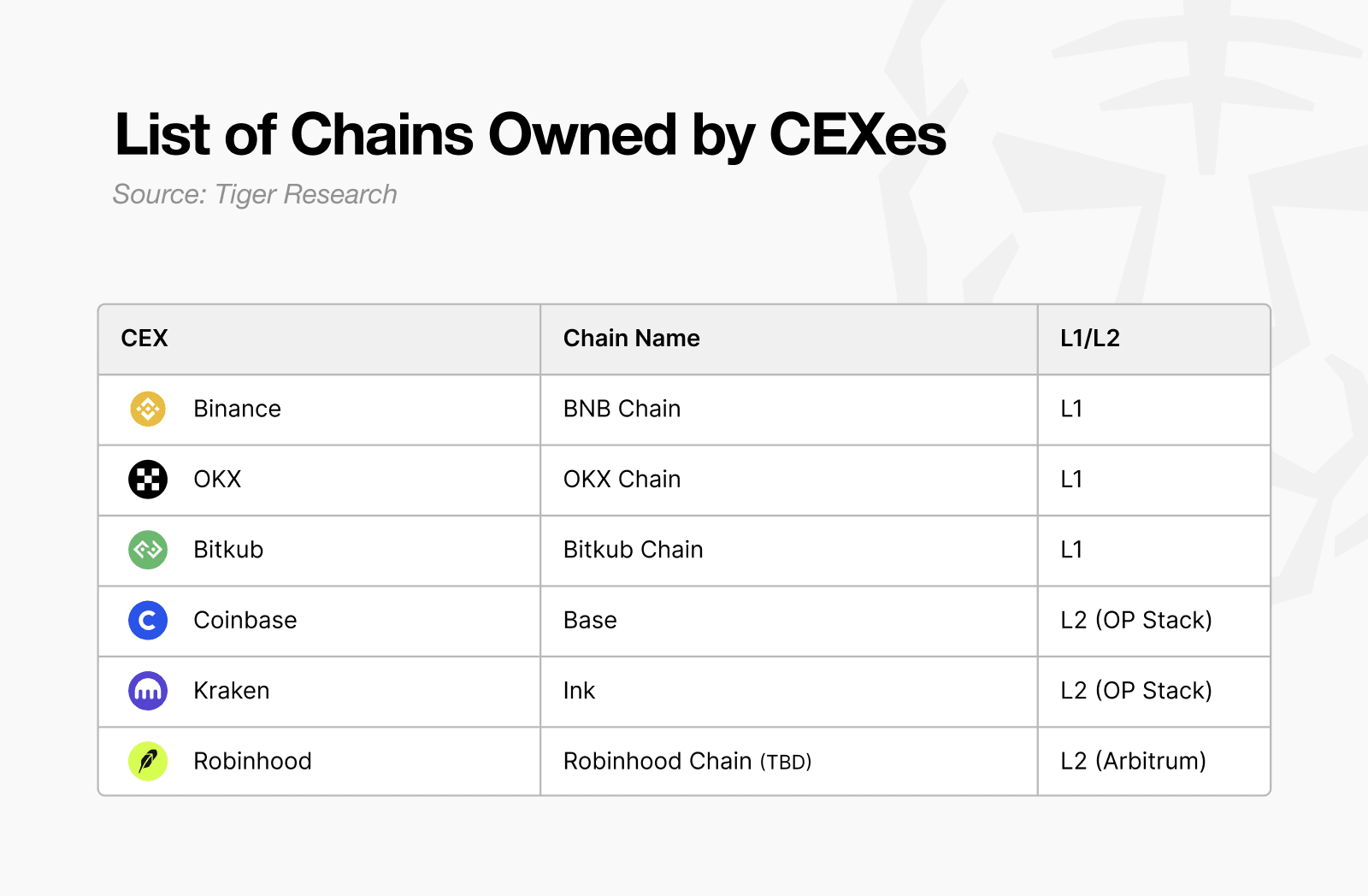

加密货币交易所正式加入区块链基础设施竞争。随着Coinbase的Base、Kraken的Ink,以及最近的Robinhood加入,竞争态势变得更加激烈。

这场激烈竞争的背景是现有基于手续费的商业模式的局限性。交易所的手续费模式是加密货币行业最稳定和最经验证的收入来源,但由于其高度依赖市场情况的结构特性,需要多元化收入。此外,过去交易所在各自的监管辖区内有限范围内竞争,现在竞争舞台已扩展到全球层面,这一点也值得关注。同时,去中心化交易所(DEX)曾一度占据25%以上的市场份额,对中心化交易所构成挑战。

与此同时,加密货币行业进入制度化的步伐加速,对交易所而言,超越简单交易中介,利用区块链基础设施开发衍生业务的机会正迅速展开。最终,这些变化交织在一起,使得交易所的自主链竞争不可避免地将进一步加速。

抢先了解12,000多名Web3市场领袖正在阅读的亚洲Web3市场洞察。

2. 假设:如果Upbit和Bithumb发布自主链

在全球交易所竞相发布自主链的情况下,自然会产生这样的疑问:"韩国主要交易所Upbit和Bithumb是否也有可能这样做?"要判断这一点,需要审视这些交易所目前的情况和过去的尝试。

以下是翻译结果:最大的原因是开发复杂度和所需资源规模。第一层开发和运营需要大量资源。即使在进入门槛已经降低的第二层卷积服务中,仍然需要相当数量的专业人员,Kraken的Ink项目投入了约40名开发者的事实很好地说明了这一点。对于交易所来说,独立构建和运营这样的基础设施势必会造成很大负担。此外,他们的目标是在基础设施基础上扩展业务的平台业务,而不是专注于构建高性能基础设施本身。

再加上监管风险。第一层必须发行原生代币,但在韩国的监管环境中,代币发行实际上是不可能的,而且当局有很大的制裁可能性。因此,像Coinbase采用的那样,不发行原生代币的第二层模型将是最现实的选择。

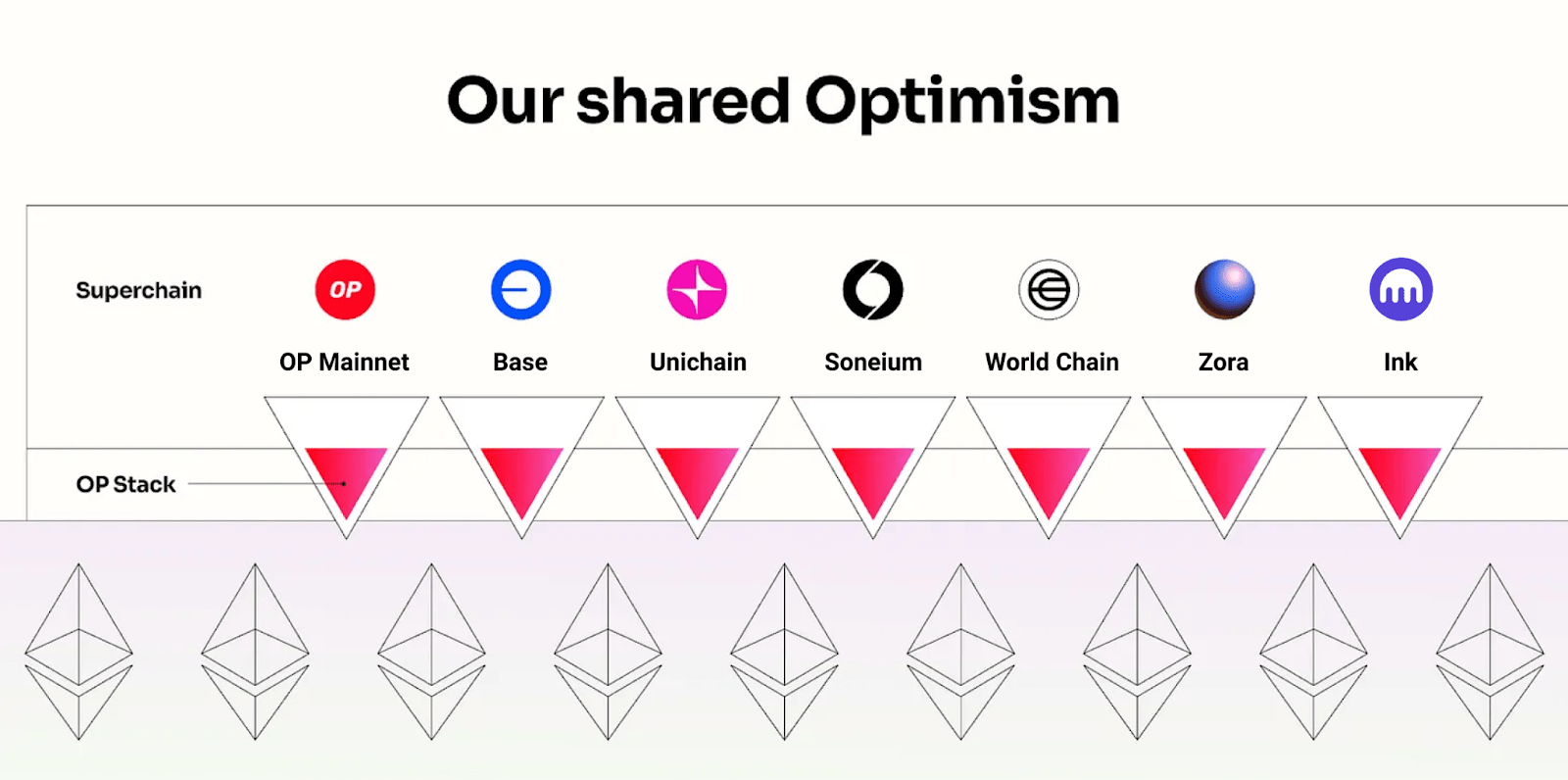

第二层开发存在多种技术栈,但目前全球交易所实际上已经采用Optimism (OP)作为标准。Coinbase的Base和Kraken的Ink都是基于此构建的,已成为交易所参考模型。Robinhood例外地选择了Arbitrum,这是因为其战略目的不同。Coinbase和Kraken以互操作性为先锋,追求广泛的生态系统扩展,而Robinhood专注于将其金融服务链上化,因此选择了定制灵活性更大的Arbitrum。

Upbit和Bithumb有类似的目标。两家交易所都需要利用庞大的用户基础扩展到链上服务,以克服现有以手续费为中心的模式的局限性并创造新的收入来源,而要实现这一点,开放性和互操作性至关重要。因此,如果Upbit和Bithumb推出自己的链,最有可能的选择是基于OP技术栈的公共第二层。

预期场景2:韩元稳定币基础设施

Upbit和Bithumb推出自己的链的另一种场景是以韩元稳定币为中心构建专用基础设施。

(由于篇幅限制,翻译已截断,但遵循了原要求)

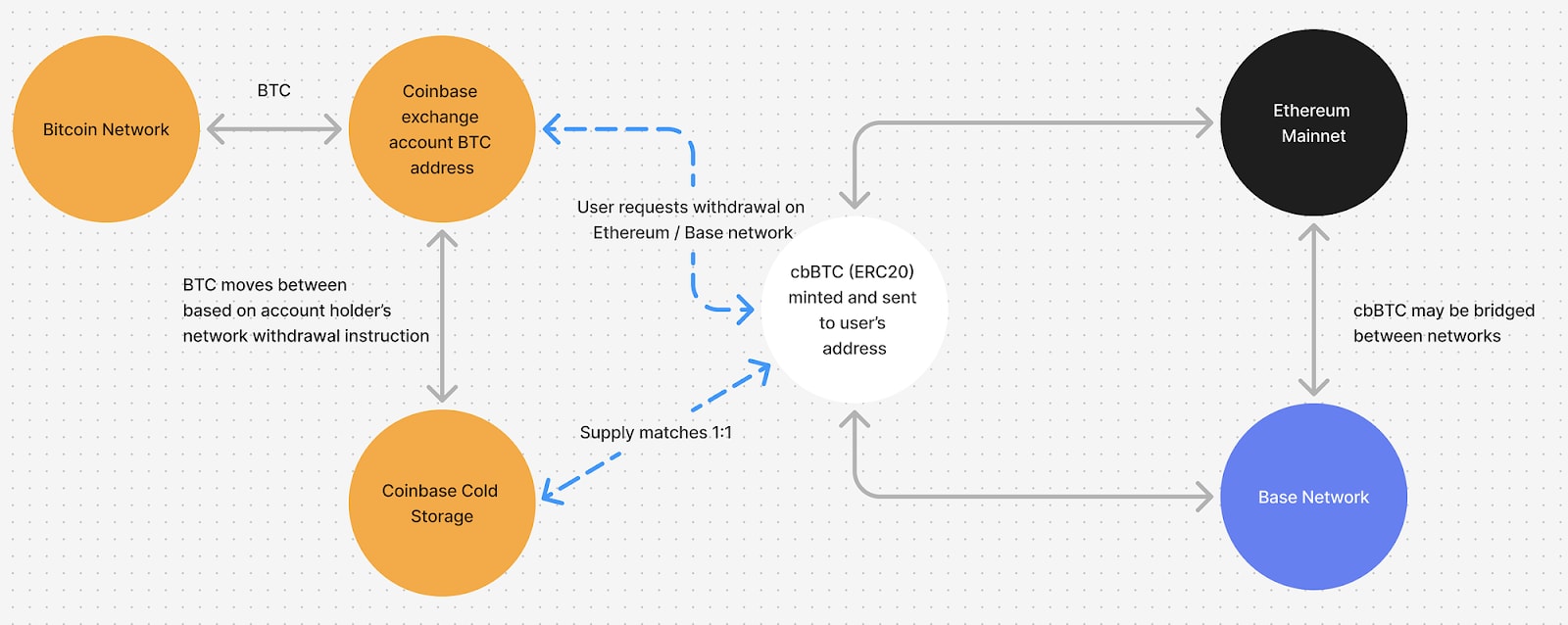

交易所可以基于存入的资产发行upBTC、bbBTC等包装代币。以币安的cbBTC为代表。这些包装代币可以在其他链上使用,但如果交易所在应用内提供一键集成等便利性,用户很可能不会离开,而是留在交易所构建的链上。在这种情况下,希望利用丰富流动性的项目团队会选择该链,生态系统将得到活跃,交易所可以获得基础设施相关收益。更进一步,交易所还可以尝试直接利用包装代币开发额外的商业模式,如直接借贷等。

预期场景4:非上市股票(Pre-IPO)代币化市场进入

Upbit和Bithumb可以选择的另一个策略是进入非上市股票代币化市场。Upbit运营商Dunamu已经通过证券Plus非上市平台积累了经验,但这仍然只是停留在连接买家和卖家的点对点交易模型。交易成功率低,流动性有限,存在明显的结构性局限。

如果基于自身链进行非上市股票代币化,情况将会改变。代币化股票可以通过流动性池或做市商进行持续交易,所有权转移也可以通过智能合约自动且透明地处理。不仅仅是提高交易效率,还可以在链上实现自动分红、条件交易、可编程股东权行使等功能,从而设计出传统证券系统无法实现的金融产品。

最近,值得注意的是,Naver正在推进收购Dunamu的证券Plus非上市股份。如果Upbit提供链基础设施,而Naver负责平台运营和实物股票管理,这将是一个在监管环境下现实可行的分工模式。也就是说,通过分离交易基础设施和证券管理角色,可以降低制度风险,并以补充现有服务局限的方式进入代币化市场。

3. 结语

我们探讨了如果Upbit和Bithumb推出自有链可能呈现的多种场景。但现实中存在诸多障碍。最大的限制是监管。由于韩国采用正面清单监管方式,未在法令中明确的服务很难轻易引入。随着两家交易所被指定为大企业集团,监管负担进一步加重,且缺乏像Base的杰西·波拉克(Jesse Pollak)这样的Web3原生领导力,这也是一个局限。加上技术复杂性,短期内自有链实现的可能性很低。

尽管如此,他们尝试的可能性仍然存在。国内交易量自2021年达到峰值后持续下降,全球竞争日益激烈。仅依靠现有的手续费模式增长已经遇到明显瓶颈,此前的收入多元化尝试也未取得显著成果。为了持续增长,需要新的动力,而建设自有链可能是其中一个方向。这是一个可以发挥两家交易所用户基础和流动性竞争优势的最现实的业务多元化策略。

老虎研究报告使用指南

老虎研究支持报告的合理使用。这是一项允许出于公共利益目的引用内容,且不影响其商业价值的原则。根据合理使用规则,可以在未经事先许可的情况下使用报告,但在引用老虎研究报告时,必须:1)明确标明"老虎研究"为信息来源,2)包含老虎研究标志。如需重新编辑资料并出版,则需另行协商。未经事先许可使用可能会导致法律诉讼。