金融市场不仅受基本面影响,还受参与者心理的影响。在不同的周期中,价格波动会因极端情绪而加剧,例如恐惧情绪会引发市场抛售,而贪婪情绪则会助长欣快反弹。

链上数据使我们能够从经济角度衡量这些情绪,通过观察投资者何时选择以盈利或亏损的方式变现其持有的资产。成本基础分布 (CBD) 提供了按收购价格细分的代币供应量,并提供了一个独特的视角来解读这些决策。

在之前的研究中,我们展示了亏损驱动型支出的激增如何能够识别局部市场底部。在本篇扩展分析中,我们揭示了同样的方法可以应用于盈利驱动型支出,以识别局部市场顶部。最终,我们构建了一个完整的框架,用于检测从投降到欣快的市场极端情况。

成本基础分配——快速回顾

CBD 反映了特定价格区间内具有平均成本基础的地址持有的总供应量。这实际上可以更清晰地反映投资者的成本基础如何因买卖活动而随时间变化,并能够反映出市场参与者随时间的行为。

跟踪这些向上和向下的变化不仅有助于我们了解买卖决策背后的情绪,还可以帮助我们了解市场可能发生转变的潜在拐点。

如何解读CBD热图:

颜色强度(供应分布):颜色范围从冷色调(供应量较低)到暖色调(供应量较高),显示代币供应集中的区域。例如:红色色带表示该特定价格区间供应量较高。绿色或蓝色色带表示供应量较少。

垂直轴(成本基础):每个水平“切片”对应于代币供应的某些部分最后移动的价格范围。

市场极端心理:一个假设

市场行为通常受投资者承受的巨大心理压力所影响,这些投资者的仓位严重亏损。在各种资产中,我们经常观察到,持有巨额未实现亏损的投资者往往会在接近局部或全球底部时抛售。这种模式表明,由情绪和财务困境驱动的被迫抛售在塑造市场逆转方面发挥着关键作用。

可视化投降行动

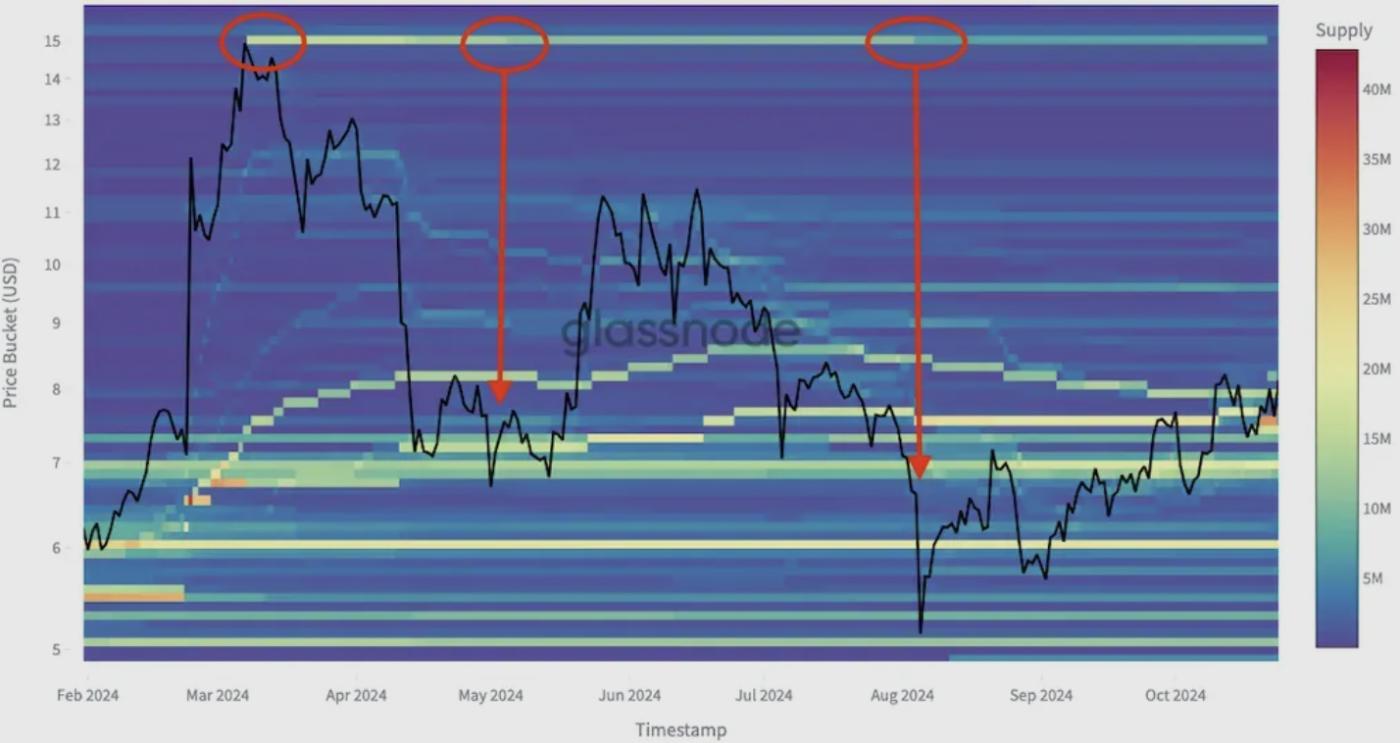

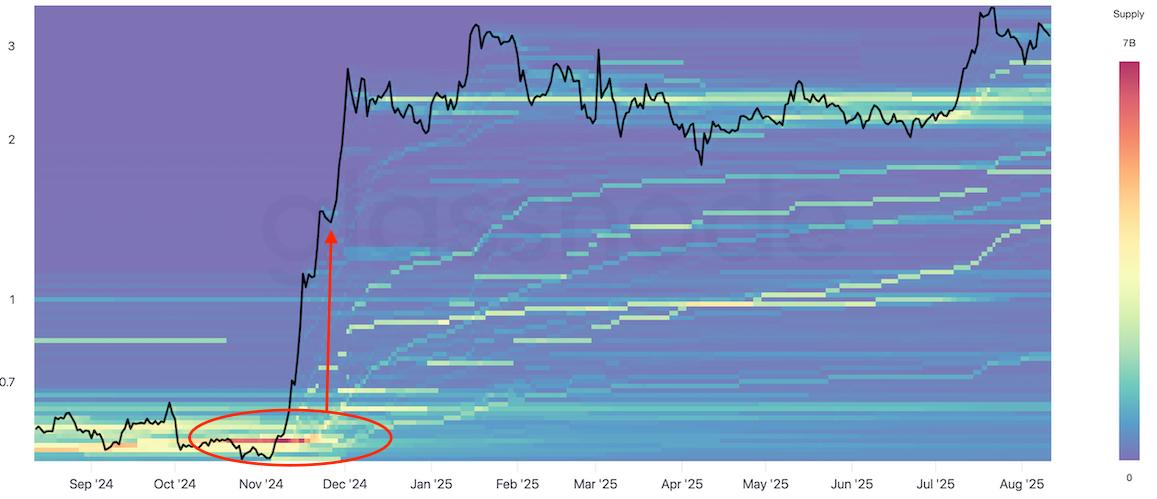

Uniswap:局部底部的供应重新分配

下面的Uniswap图表展示出一种常见的 CBD 趋势:

- 最初在 15 美元峰值附近积累的供应量随着时间的推移逐渐从暖色转变为冷色。

- 这种颜色变化在视觉上代表陷入困境的投资者以较低的价格出售其持有的股票,这是投降的典型迹象。

- 由于这些供应在低迷水平上易手,它经常会找到愿意介入的买家,从而可能形成局部底部。

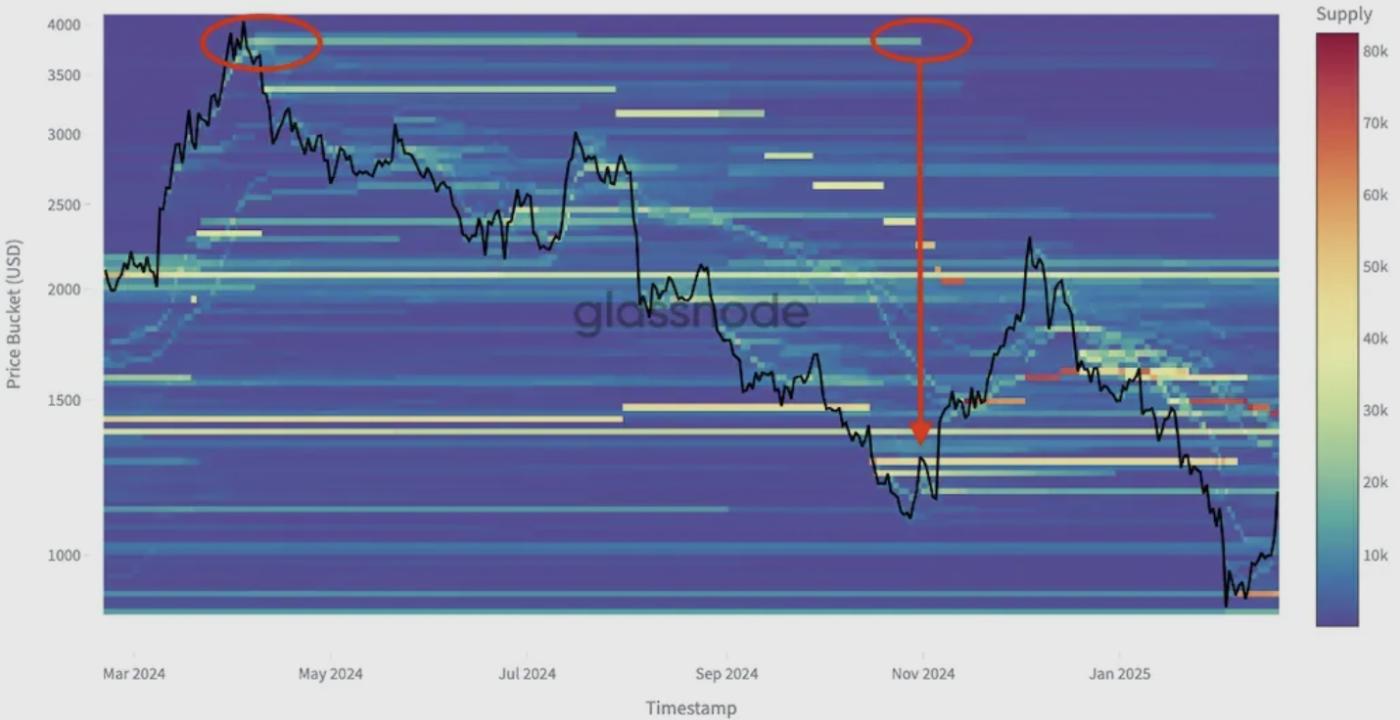

制造商:重复模式

Maker(MKR)也出现了类似的模式:

- 先前在局部顶部积累的供应最终会在较低的价格水平上被抛售。

- 随着市场参与者在极大压力下平仓,我们再次看到转折点的形成,这表明投降通常与局部底部的形成相一致。

这种模式凸显了市场中的心理周期,顶部是信心,底部是困境驱动的抛售,最终是逆向买家的机会。

从底部到顶部:观察另一个极端

在观察了 CBD 如何揭示局部底部的投降模式之后,我们很自然地会问,同样的视角是否可以应用于周期的另一端,即局部顶部。

如果说亏损重仓抛售预示着市场低点卖家的疲态,那么盈利重仓抛售则预示着市场高点买家的疲态。从局部顶部视角观察成本基础分布,可以让我们发现长期持有的盈利仓位何时被平仓转为强势,这是市场欣欣向荣和派发的标志。

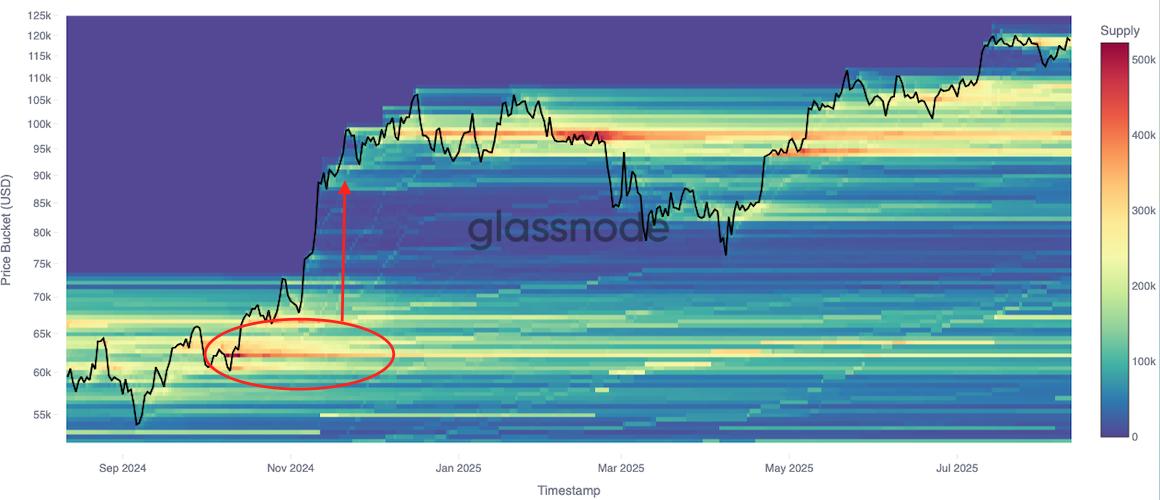

比特币:大规模盈利,创下市场新高

在2024年末飙升之前的几个月里,比特币的CBD热图显示,在6万至6.5万美元的区间形成了一条相当大的供应带。这反映了买家在盘整阶段的大量入场。

随着市场突破 9 万美元甚至更高,这种集中供应开始减弱,随着长期持有者趁势抛售并锁定大量收益,温暖的积累色彩逐渐消退。

这种模式反映了欣快感期间的经典分布:

- 早期进入者坐拥大量未实现利润,开始趁着需求强劲抛售。获利回吐的浪潮与市场高峰势头相吻合,通常标志着或先于当地市场达到顶峰。

- 通过识别这些以高价退出的大量供应,CBD 提供了清晰的链上视图,表明盈利群体何时会分散成强势,这种情况可能先于趋势衰竭。

XRP:本地顶部的供应重新分配

下面的XRP图表展示了常见的 CBD 顶部形成模式:

- 在 2024 年末反弹之前的几个月里,在 0.60 美元至 0.70 美元的范围内形成了一个庞大的供应带(以红色突出显示)。

这反映出一批投资者正在以相对较低的价格积累仓位。 - 随着价格飙升至 2.50 美元以上,该区间的供应量迅速减少,随着持有者在反弹中获利,暖色调逐渐消退。

这种行为反映了大规模的获利回吐,通常由贪婪和谨慎共同驱动。从历史上看,此类事件通常与市场触顶同时发生,或略早于触顶。

这种模式凸显了市场中的心理周期,顶部是信心和获利回吐,底部是困境驱动的抛售,最终这些极端情况为逆向投资者创造了机会。

从观察到数据驱动的假设

市场转折点,无论是高点还是低点,往往发生在卖方压力达到极端时。

- 在下跌趋势中,这是由恐惧和亏损意识驱动的。在局部底部,峰值抛售通常标志着供应从弱势转向强势。

- 在上升趋势中,它是由贪婪和获利了结驱动的。在局部顶部,峰值获利回吐通常标志着从早期获利持有者转向后期周期进入者的转变。

我们的假设是,通过衡量已实现利润和损失的幅度和集中度,我们可以量化这些极端情况并为顶部和底部建立对称指标。

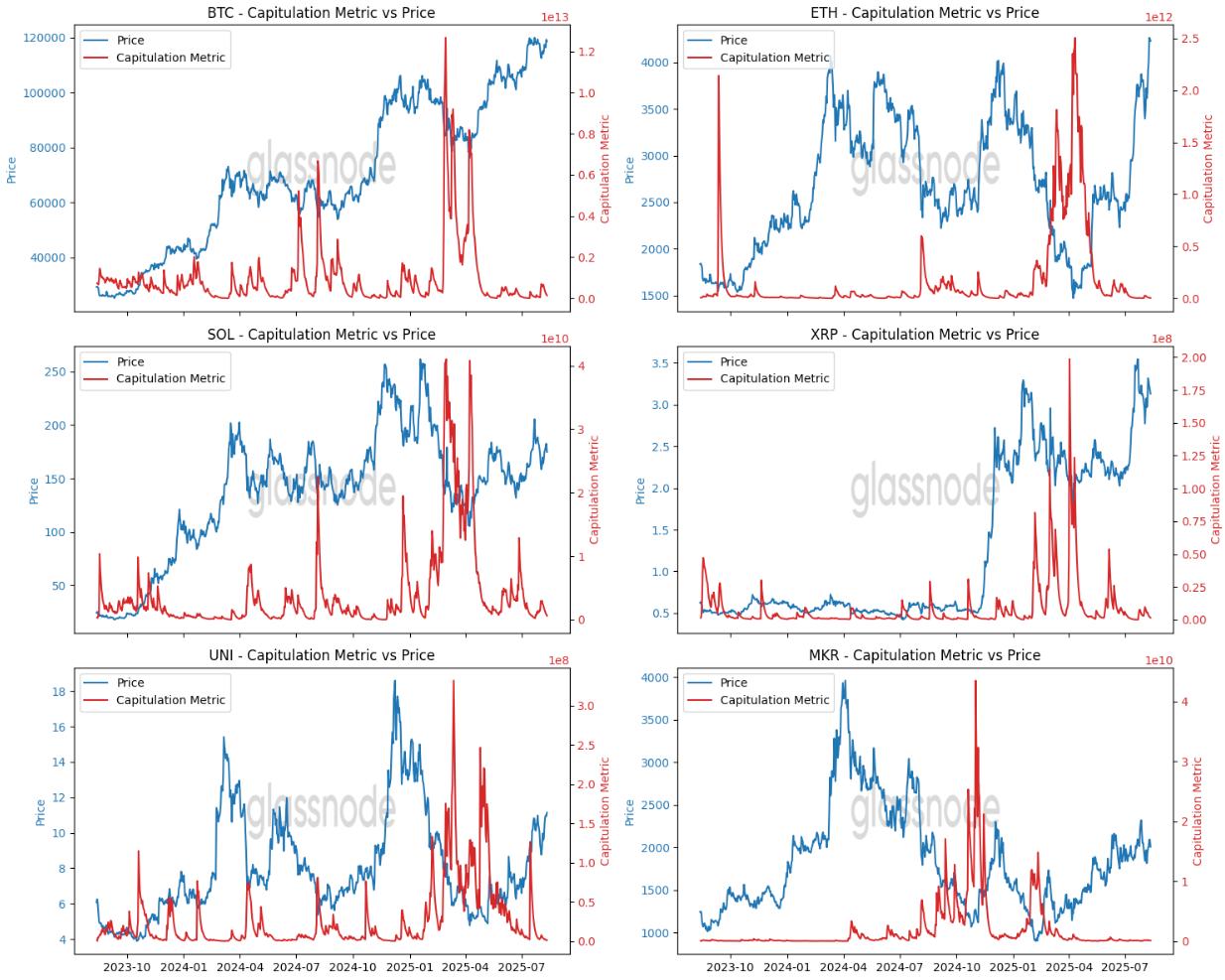

构建市场过剩指标

- 加权卖出量

并非所有盈利或亏损都会产生相同的心理影响。亏损 50% 的交易者比亏损 10% 的交易者承受更大的财务和情感压力。为了解释这一点,我们对平均成本基差与卖出价之间的差值应用了一个二次函数。这种加权会突出显示极端盈利或亏损事件,并最大限度地减少较小、影响较小的波动带来的干扰。 - 平滑清晰度

市场数据噪声较大。为了过滤掉一次性事件,并关注持续性行为,我们对加权卖出量应用了 7 天指数移动平均线 (EMA)。 - 非线性经济“影响”

传统的已实现盈亏指标对每一单位的盈利或亏损都一视同仁,但实际上,行为反应是非线性的,大额结果会产生超乎寻常的影响。二次加权确保该指标能够捕捉到大额盈利和大额亏损带来的不成比例的影响。

市场极端情况的可视化:数据揭示了什么

- 损失加权峰值与主要市场底部一致。

红线 -投降指标:衡量损失加权抛售压力,峰值表示极度困境和被迫抛售的时期,通常与当地市场底部相吻合。

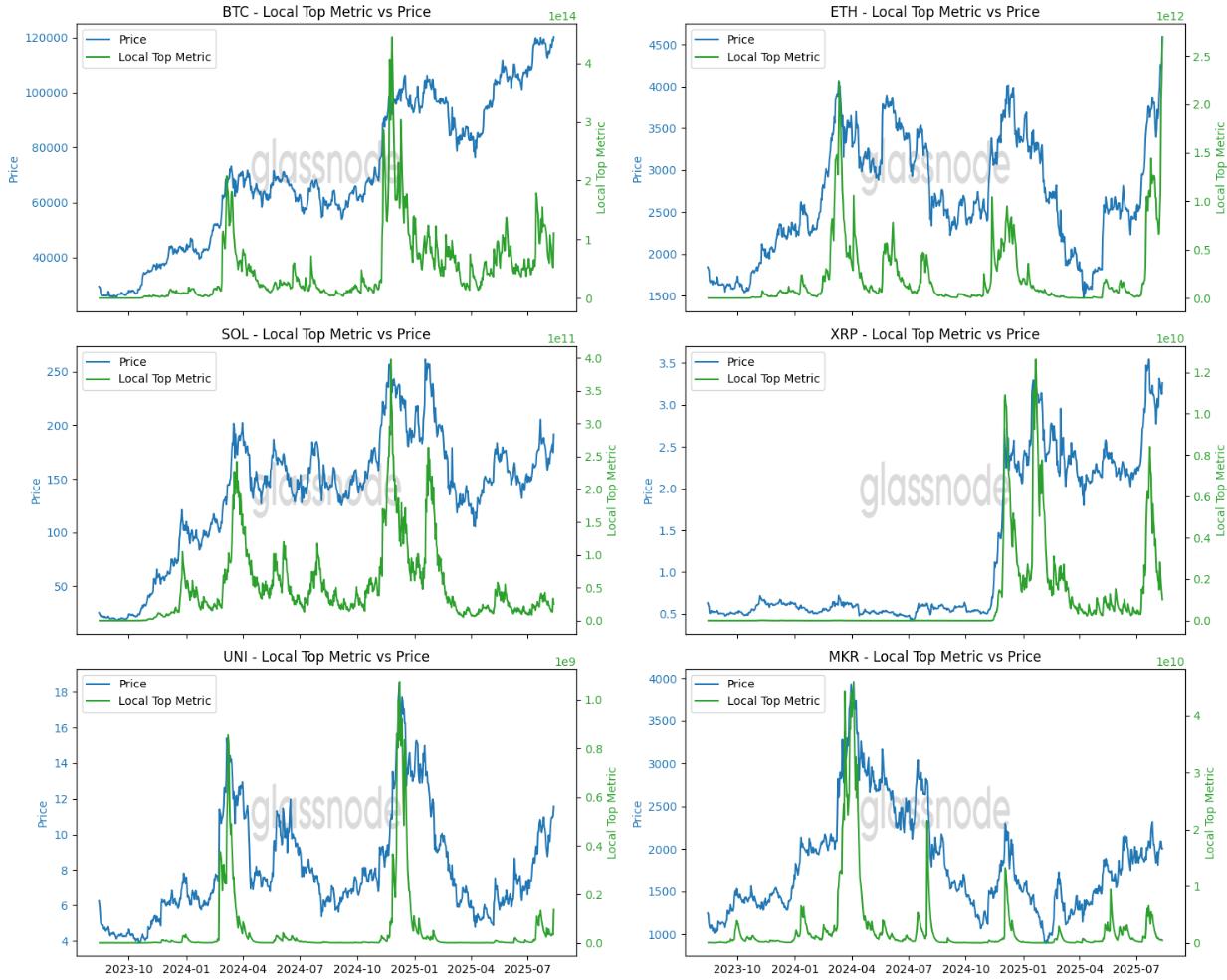

- 利润加权峰值与主要市场顶部一致。

绿线 -局部顶部指标:衡量利润加权抛售压力,峰值表示普遍获利回吐和市场兴奋的时期,通常与局部市场顶部一致。

通过量化最大痛苦和最大贪婪,市场过剩指标为发现潜在的反转区域提供了一个对称框架。

- 底部:亏损实现峰值→卖家耗尽→潜在反弹。

- 顶部:利润实现峰值→买家疲惫→潜在修正。

结论

通过改进我们衡量极端卖方压力(无论是由悲观情绪还是乐观情绪驱动)的方式,市场过剩指标将链上数据转化为市场行为图。虽然没有单一指标能够完美地预测反转时机,但将这些指标与更广泛的市场环境和技术分析相结合,可以增强我们应对波动性市场的能力,无论是出于恐惧买入还是贪婪卖出。