执行摘要

- 比特币已回落至 11.1 万美元,支撑位位于 9.3 万美元至 11 万美元的成本基础区间。若跌破 10.7 万美元至 10.89 万美元,则可能开启下行通道,跌向 9.3 万美元至 9.5 万美元。

- 短期持有者仍然面临压力,一旦出现反弹,他们可能会抛售 113.6 千美元的阻力位。

- 未实现和已实现的损失仍然很小,远低于过去的熊市极端水平,表明迄今为止的投降幅度有限。

- 现货需求已趋于中性,而永续期货则倾向于看跌,融资利率显示出脆弱的中性。

填补空白

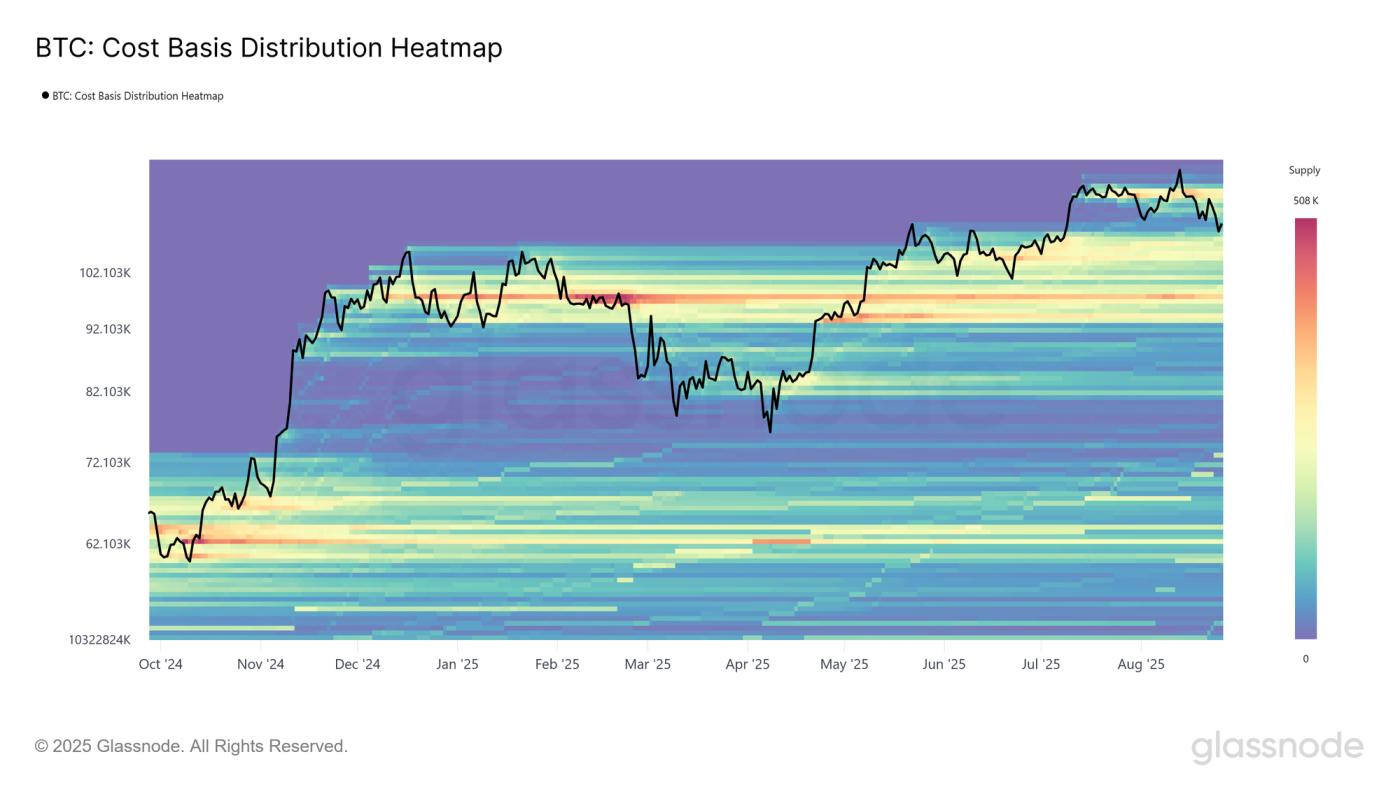

市场已进入从12.4万美元的历史高点回撤的第二周,这引发了一个问题:这究竟是短暂的停顿,还是更深层次萎缩的开始?为了探讨这个问题,我们将转向价格模型,首先从成本基础分布 (CBD) 热图开始。

CBD热图以可视化的方式展现了不同收购价格下的供应集中度,突出显示了大部分代币的最后易手位置。每条色带都代表了成本基础的密集区域,这些区域通常充当着天然的支撑位或阻力位。

目前,比特币交易价格接近 11.1 万美元,略高于此前报告中强调的“空隙”下限。最近的回调使得供应以折扣价重新分配,逐渐填补了这一缺口。值得注意的是,自 2024 年 12 月以来,9.3 万美元至 11 万美元之间的密集供应集群已经形成,并逐渐成熟为潜在的底部。

这种积累有助于解释 11 万美元以上持续的反弹,这表明进一步的调整将需要显著的短期抛售压力或更长时间的需求暂停,足以让这些投资者感到沮丧而投降

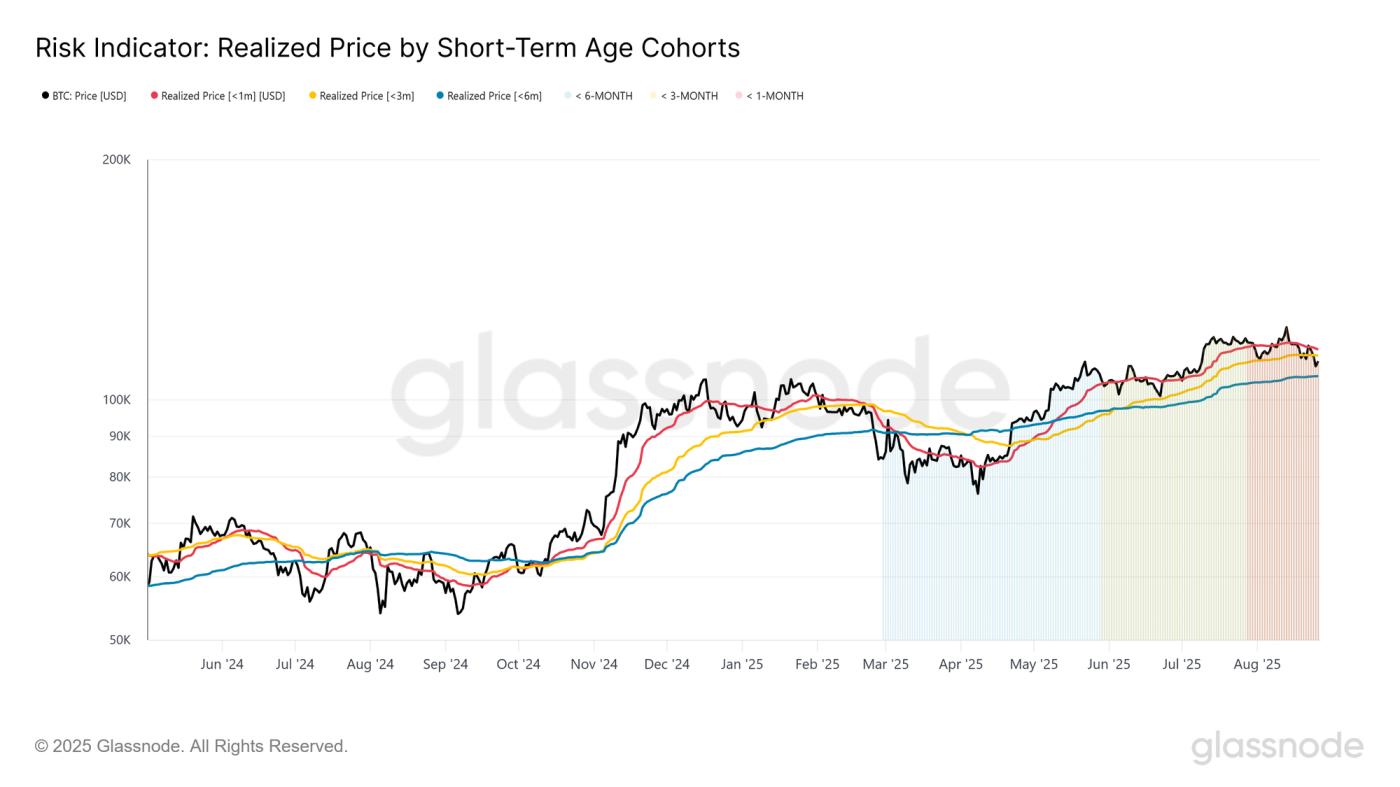

考验新买家的耐心

为了更好地衡量市场中的挫败感,我们参考了近期投资者的成本基础。该指标衡量了过去1至6个月内入市的投资者持有的代币的平均收购价格,可作为心理基准。当市场交易价格低于这些水平时,通常表明新入市的投资者正在陷入未实现的亏损,这种状态可能会引发投资者的不耐烦和抛售压力。

目前,比特币的交易价格低于1个月(11.56万美元)和3个月(11.36万美元)的成本基差,这让这些投资者承受着压力。因此,任何反弹都可能遭遇阻力,因为短期持有者会寻求在盈亏平衡时退出。

更关键的是,6个月成本基差接近10.7万美元。持续跌破该水平可能会引发恐慌,从而加速下行势头,跌向CBD热图中突出显示的支撑性供应集群的下沿。

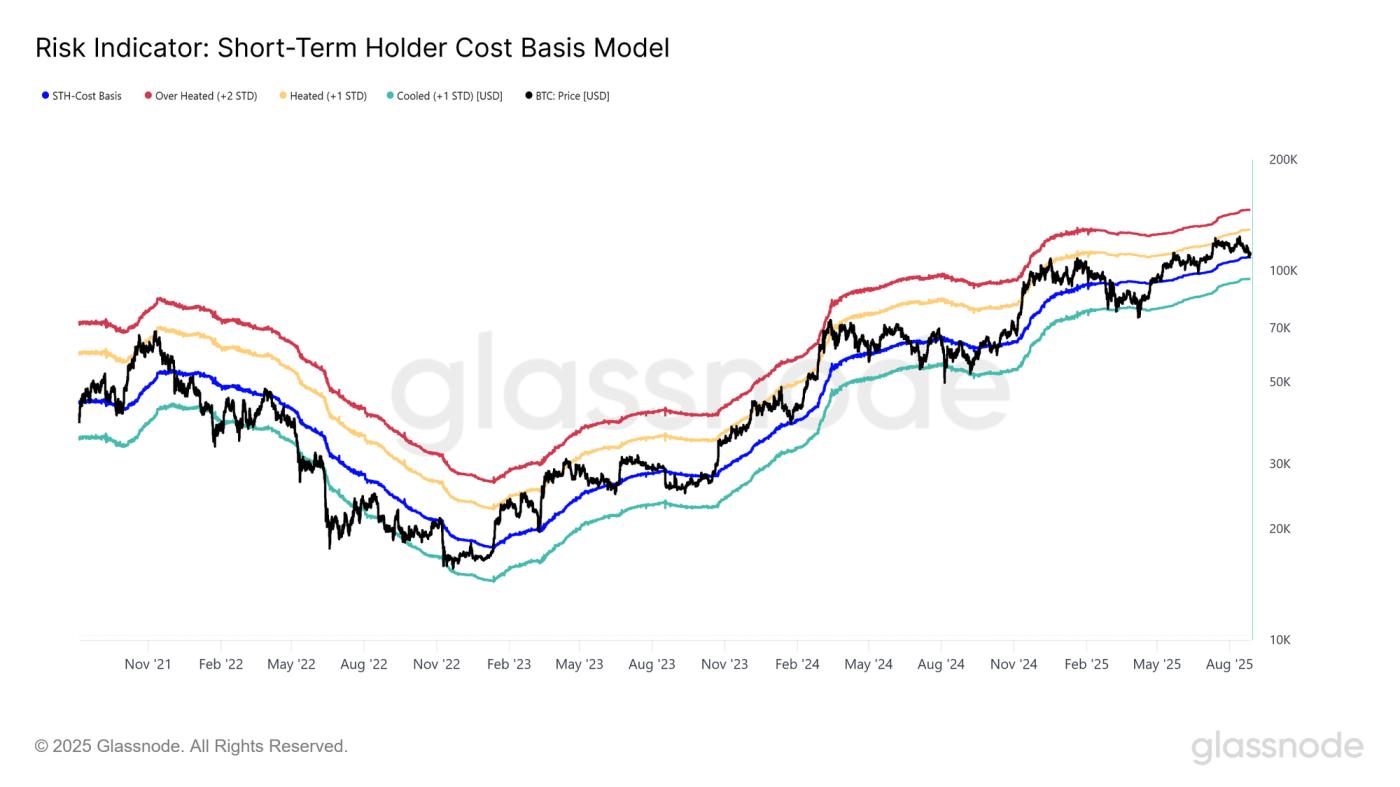

推测中期风险

如果当前的疲软态势持续,且价格继续跌破短期持有者的成本价(接近10.89万美元),历史经验表明,谨慎是必要的。在过去的周期中,这种跌破通常先于持续数月的看跌阶段,因为新投资者在不断累积的未实现损失下投降。

通过四年统计区间来衡量这一风险,以往的看跌回撤通常最终的低点位于短期持有者成本基差一个标准差左右。就当前周期而言,该下限估计在 9.51 万美元附近。因此,如果比特币未能重回 10.7 万美元至 10.89 万美元的Threshold之上,那么中期潜在的底部区域很可能位于 9.3 万美元至 9.5 万美元区间,与之前 CBD 热图中突出显示的密集支撑位一致。

过去的周期性熊市

为了正确看待当前的痛苦程度,我们可以将当前的市场结构与以往的周期性极端情况进行比较。从历史上看,熊市的特点是严重的下跌,这种下跌要么标志着周期中期的重置,要么是全面爆发的投降事件。

到目前为止,近期跌至 11.01 万美元,较 12.4 万美元的历史高点下跌了约 11.4%。与之前的中期周期熊市(通常超过 25%)或深度周期低点(跌幅超过 75%)相比,这一跌幅明显较小。在此背景下,当前回调的强度仍然相对较弱,尚未达到历史极端情况下的压力水平。

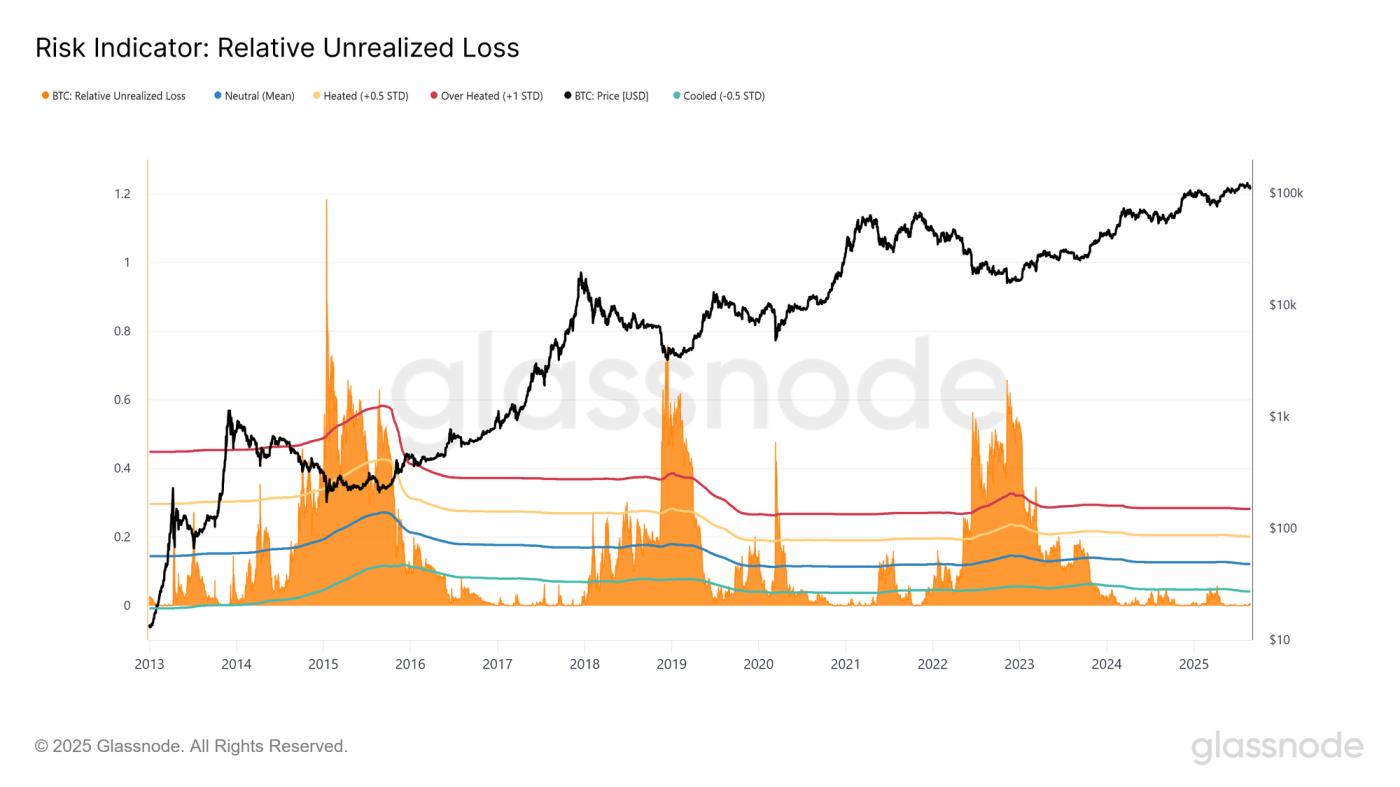

通过未实现的损失来衡量痛苦

衡量当前回调的另一种方法是通过相对未实现损失,该指标衡量的是市场总损失占市值的比重。该指标凸显了投资者与以往周期相比所承受的压力规模。

自 2023 年 11 月以来,相对未实现损失基本保持在 -0.5 个标准差水平以下,约为 5%,从未接近 2018-2020 年或 2022-2023 年长期熊市期间的深度。

目前,比特币交易价格接近 11.1 万美元,该指标仅为 0.5%,远低于深度熊市时期通常出现的亏损水平(>30%)。这一观点强化了之前的结论:尽管近期的下跌令短期持有者感到沮丧,但整个市场未实现的损失幅度仍远未达到历史极值。

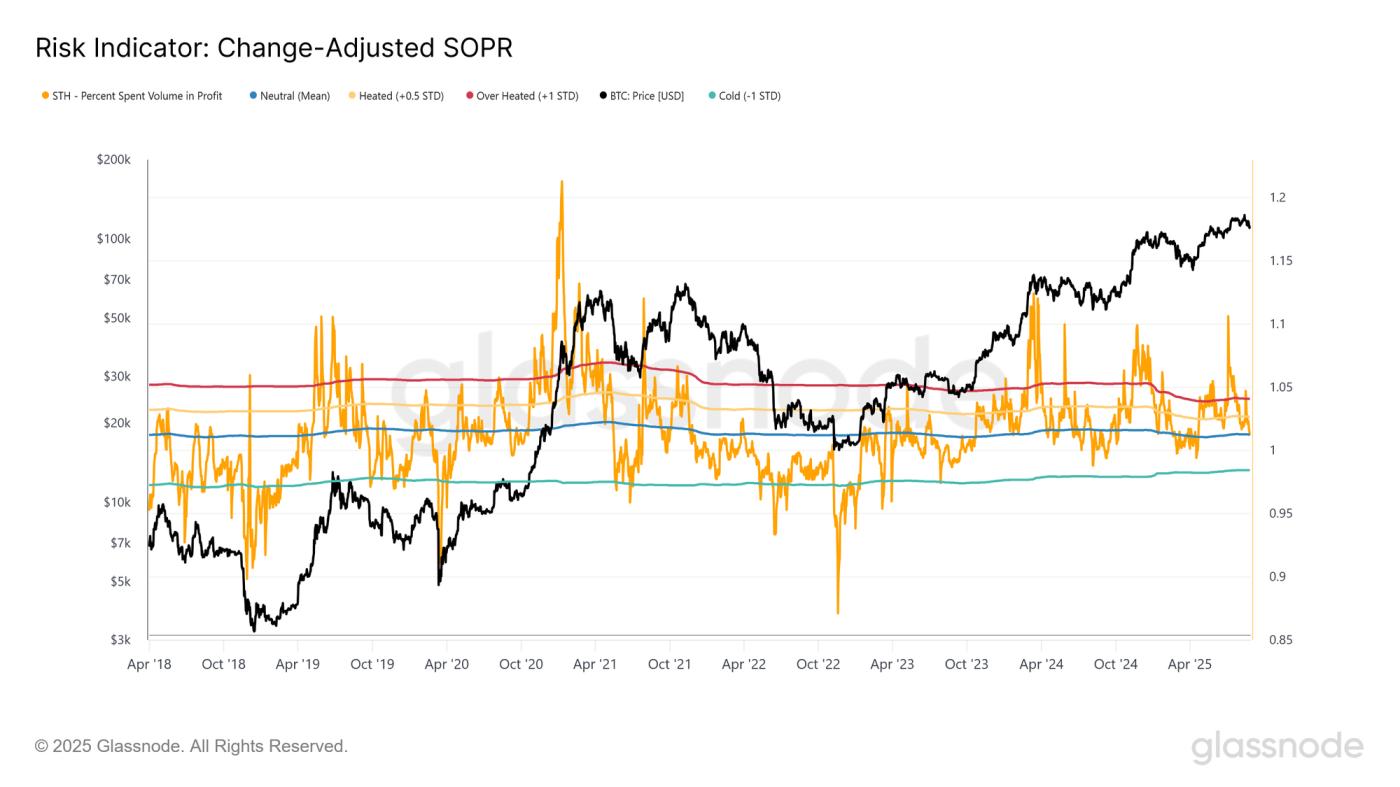

意识到痛苦

虽然未实现损失可以作为观察投资者压力的一个视角,但同样重要的是观察这些账面损失中有多少实际在链上实现。已用输出利润率 (SOPR) 通过衡量代币消费价格与其成本基础之间的比率来提供这种洞察。高于 1 的数值表示正在实现利润,而低于 1 的数值则表示代币正在亏本出售——这是投降的迹象。

目前,经过调整的 SOPR 的 7 天移动平均线(过滤掉了内部转移)位于中性值 1 附近。这表明大多数活跃投资者既没有实现显著的收益,也没有实现显著的损失,这是一种不确定性的迹象。

从历史上看,只有当该指标跌破0.98时,周期性低点才会被确认,这标志着整个网络普遍陷入投降。目前,缺乏这样的信号表明,尽管市场焦虑加剧,但尚未真正意识到熊市底部的损失。

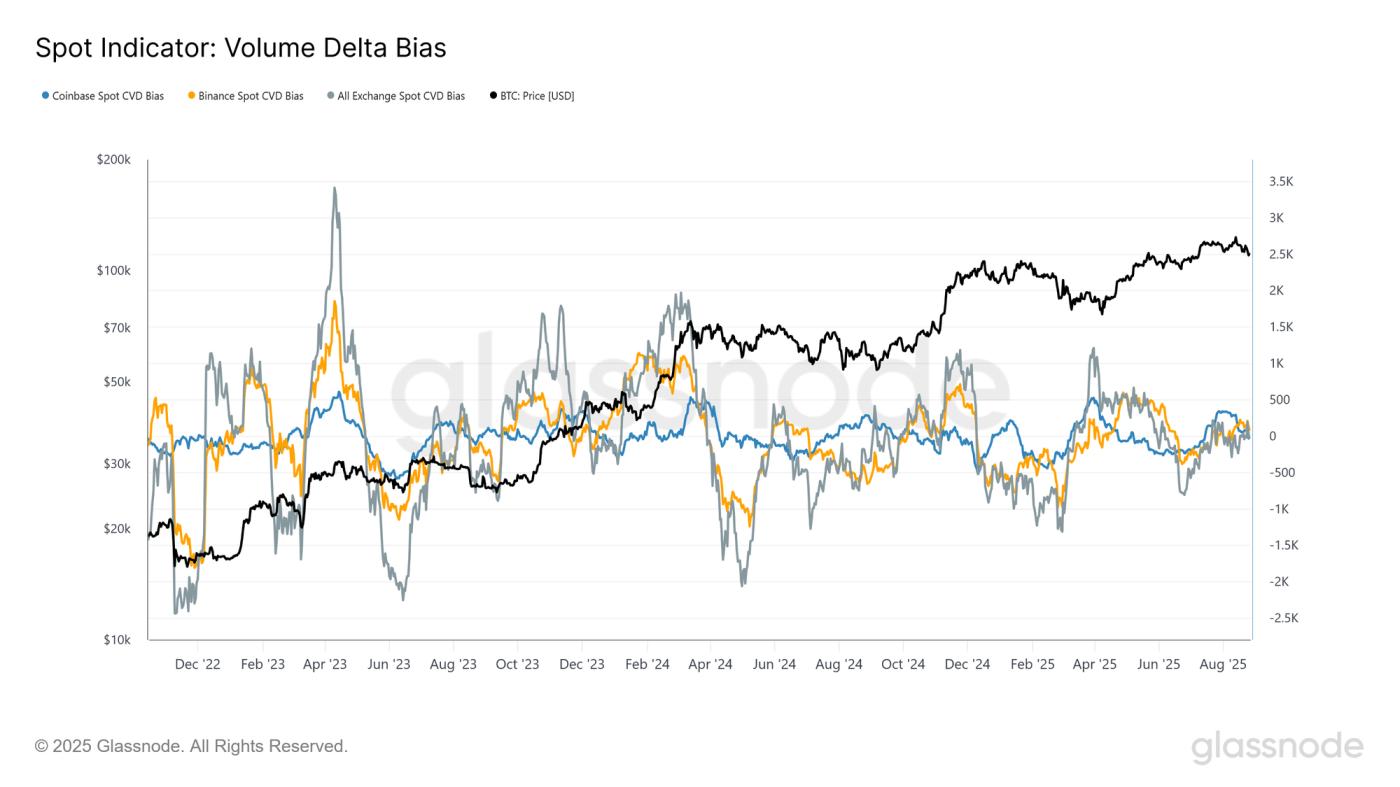

现货市场中和

通过链上分析确定潜在价格结果的统计界限后,我们可以利用链下数据,从交易所订单簿的角度评估市场情绪。这里一个有用的视角是累计交易量差值 (CVD),它追踪买家和卖家发起的交易之间的净差额,然后将这种不平衡汇总成一个累计信号。

为了衡量现货市场行为的变化,我们将 CVD 的 30 天移动平均线与其 180 天中位数进行比较。在 Coinbase 和币安等主要交易平台以及交易所的汇总流量中,这种偏差最近已收敛至零。这与 2025 年 4 月观察到的强劲买盘压力相比发生了显著变化,当时的强劲买盘压力推动了价格从 7.2 万美元反弹。虽然 7 月份的小幅上涨推动了价格上涨至 12.4 万美元,但目前的整体趋势反映出现货市场情绪的中性化,表明买家对当前价格的信心有所减弱。

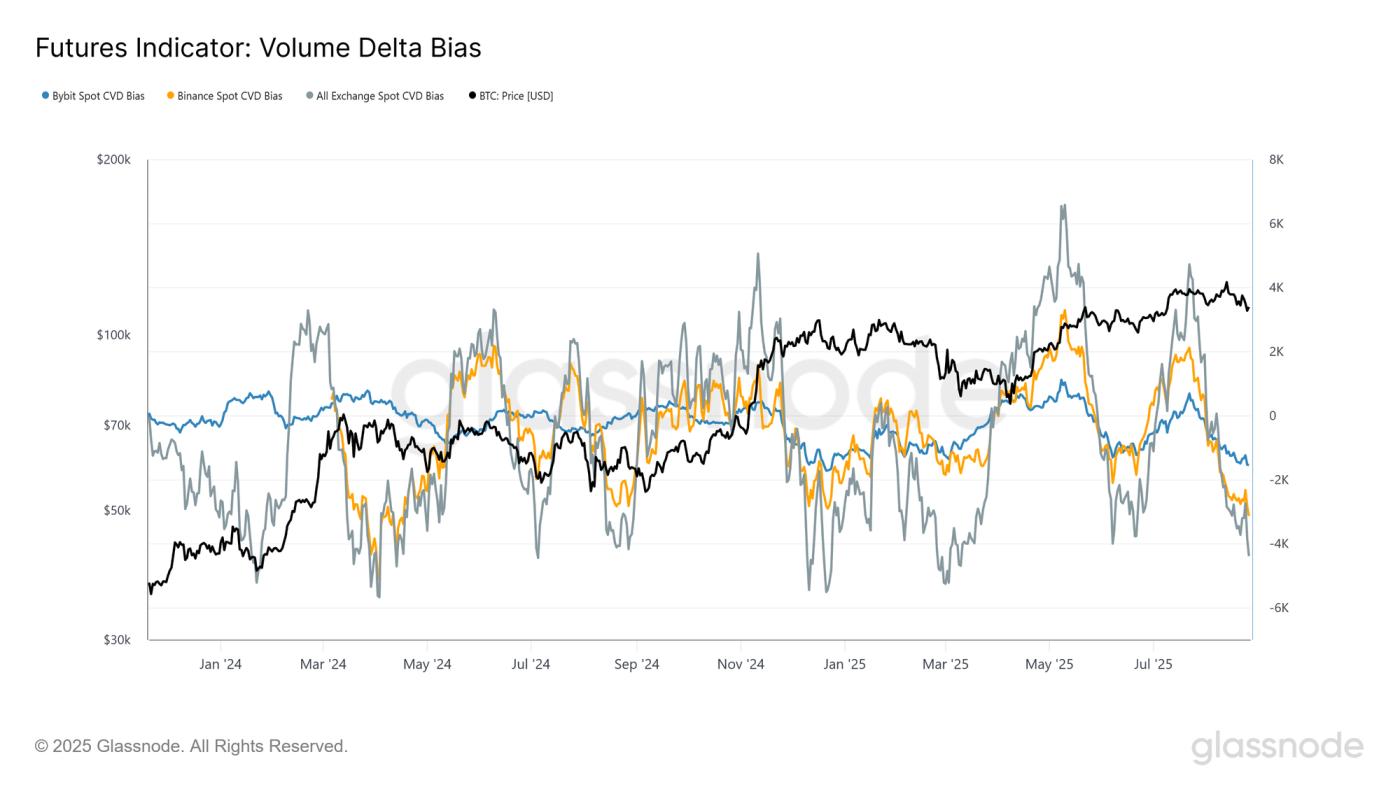

永续合约倾向看跌

与现货市场的中性基调形成鲜明对比的是,永续合约的走势已明显转为看跌。自7月以来,币安、 Bybit以及各大交易所的CVD偏差已降至负值区域,表明抛售压力日益加剧。这表明,作为市场中投机性较强的群体,永续合约交易者在近期回调期间的做空倾向日益增强。

尽管如此,该指标波动性极高,短时间内频繁在买入和卖出压力的极端之间波动。尽管当前的走势凸显了市场逆风加剧,但仍应密切关注,以确认这种负面倾向是否会发展成为持续趋势,还是会成为永久仓位的又一次短暂波动。

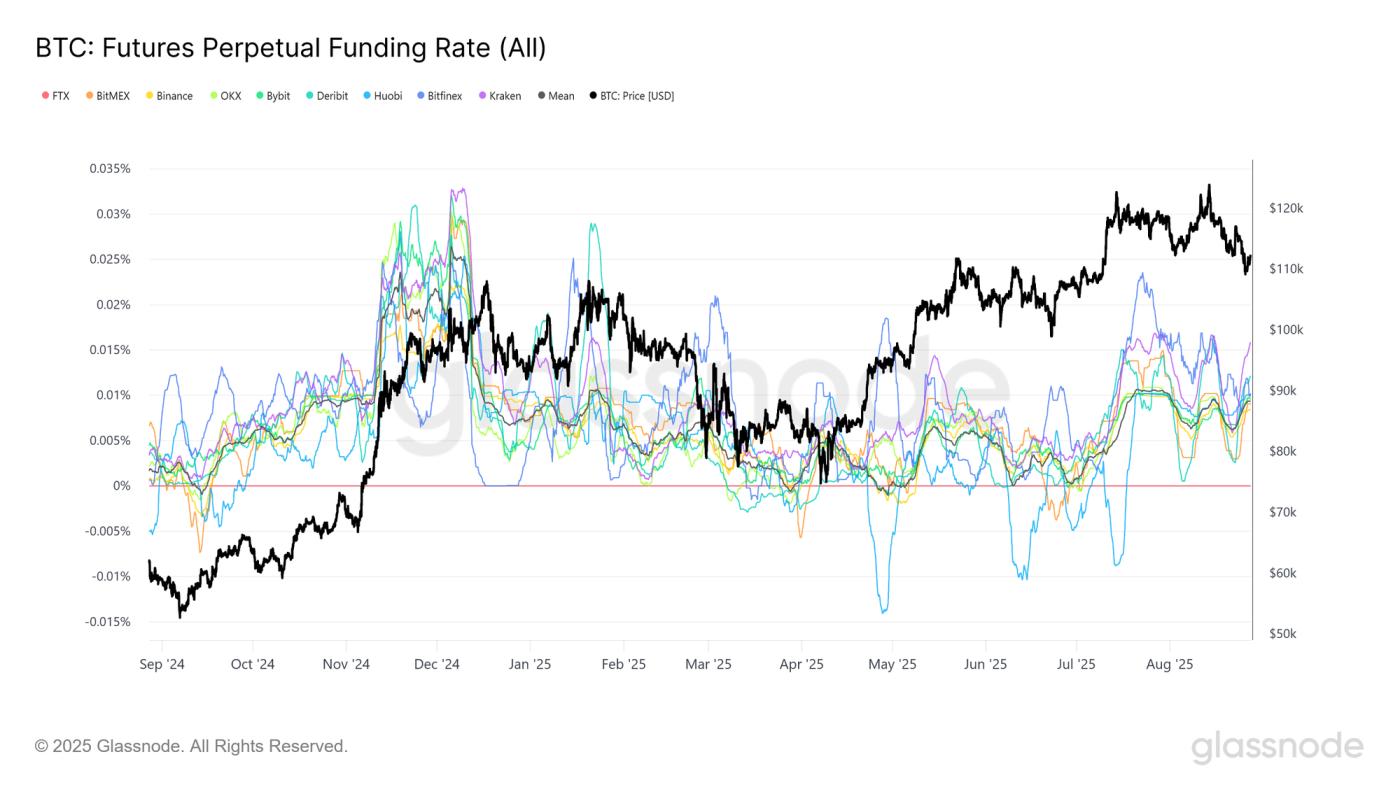

脆弱的中立

为了确认永续合约市场的整体情绪,我们可以将 CVD 分析与资金费率(追踪持有多头仓位和空头仓位的成本)结合起来。目前,各大交易所的 7 天移动平均资金费率接近 0.01%,某些交易所的资金费率曾出现短暂上涨。

这种模式表明,尽管一些杠杆交易员试图逢低买入,但他们的力度不足以改变整体平衡。相反,市场仍然处于中性但脆弱的状态,抛售压力的小幅上升可能迅速导致市场情绪看跌。

结论

比特币回撤至11.1万美元,市场正在测试一个关键区间。近期投资者10.7万美元至10.89万美元的成本基础是关键支撑位,若未能守住,将打开通往9.3万美元至9.5万美元的道路,密集的供应集群可能在此形成中期底部。反弹至11.36万美元是可能的,但可能会遇到阻力,因为压力重重的短期持有者会趁势抛售。

与此同时,未实现和已实现损失仍然较小,且SOPR并未预示着市场将全面投降。链下现货需求已趋于中性,而永续合约则偏向看跌且脆弱。总而言之,与以往周期相比,本次回调幅度较小,但市场信心有所减弱,市场在韧性和进一步下跌之间保持平衡。

免责声明:本报告不提供任何投资建议。所有数据仅供参考和教育用途。任何投资决策均不得基于本报告提供的信息,您应对自己的投资决策承担全部责任。

所呈现的交易所余额源自 Glassnode 全面的地址标签数据库,该数据库通过官方发布的交易所信息和专有聚类算法收集而成。虽然我们力求确保交易所余额的准确性,但需要注意的是,这些数字可能并不总是涵盖交易所的全部储备,尤其是在交易所不愿披露其官方地址的情况下。Glassnode敦促用户在使用这些指标时务必谨慎。Glassnode 对任何差异或潜在的不准确性概不负责。

- 加入我们的电报频道。

- 有关链上指标、仪表板和警报,请访问Glassnode Studio 。