比特币正面临最疲软的一个月,但历史表明,第四季度通常会带来复苏。问题在于,9月份的拖累是否会再次奠定其基础。

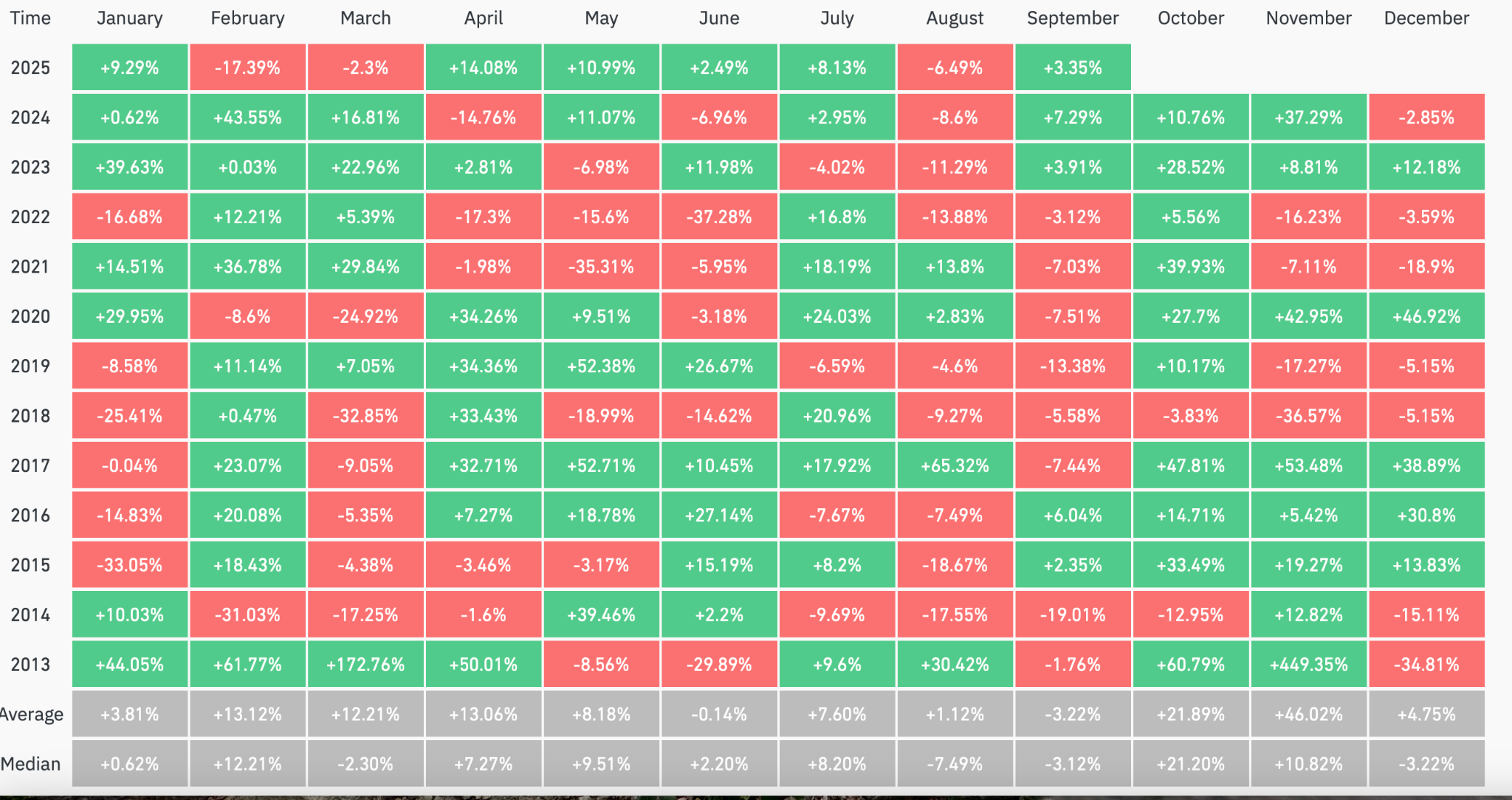

- 从历史上看,9 月是比特币表现最弱的月份,但第四季度经常扭转跌势,10 月和 11 月出现了有记录以来最强劲的反弹。

- 比特币在回调 10% 后交易价格接近 111,000 美元,而以太坊则在 4,350 美元附近盘整。超过 550 亿美元的机构资金流入和接近 3,000 亿美元的稳定币储备支撑了市场人气。

- 美联储预计将在9月份降息,通胀率徘徊在2.6-2.7%附近,美元下跌11%提振全球风险偏好。

- 进口和半导体关税增加了矿工和制造商的成本,使通胀控制变得更加复杂,并增加了流入加密货币市场的全球供应链的压力。

- 美国证券交易委员会 (SEC) 和美国商品期货交易委员会 (CFTC) 的指导意见或将允许在美国交易所进行加密货币现货交易。结合 PlanB 的模型,流动性增长将支持加密货币的长期应用,但风险依然存在。

目录

历史表明,9 月是比特币最疲软的月份

市场走势往往遵循一定的规律,加密货币市场也呈现出一种季节性的波动规律,与长期以来在股票市场观察到的规律类似。这种规律在观察某些月份的年复一年走势时尤为明显。

根据 CoinGlass 的数据,8 月份的平均回报率徘徊在 1% 左右,而中值表现趋势接近 7% 的损失。

8 月份的急剧挫折包括 2017 年下跌超过 60%,2015 年下跌近 19%,2022 年下跌近 14%。即使在 2020 年这样的看涨时期,比特币 (BTC) 的涨幅也不到 3%,这表明 8 月份的势头往往会降温,而不是延续。

与此同时,9月份的挑战性更大。这是唯一一个比特币平均回报率和中位数回报率均处于负值的月份,约为3%。过去13个9月中,有9个9月以亏损收盘,其中2019年约为13%,2021年约为7%。

长期以来,股市整体走势也类似。自1950年以来,标准普尔500指数9月份平均下跌约0.7%,仅有44%的年份上涨。过去十年表现更为疲软,平均跌幅接近2%。

一些可能的解释包括夏季后的投资组合重新平衡、资本回流传统市场导致的流动性收紧以及美国实体的税收相关调整。

加密货币 9 月份的疲软可能反映了这些力量与其自身的杠杆交易环境的重叠。

然而,对比在最后一个季度显现。历史上,10 月份的平均涨幅约为 22%,而 11 月份则接近 46%,这使其成为加密货币表现最强劲的月份。

2017年,比特币10月份上涨近48%,11月份上涨超过53%,推动其价格上涨至2万美元。2020年,比特币在同样的时间段内分别上涨近28%和43%,突破了历史高点。

值得注意的是,尽管8月市场动荡,9月出现亏损,但最后一个季度通常会重振市场情绪。问题在于,这种模式能否在2025年第四季度持续下去。

整合预示着暂停

截至 9 月 3 日, BTC交易价格接近 111,000 美元,此前该价格从 8 月中旬 124,000 美元以上的高点回落。约 10% 的回调使该资产重新测试 108,000 美元至 109,000 美元区间的支撑位。

现货BTC ETF 资金流保持稳定,自 8 月 25 日以来净流入约为 7.5 亿美元,表明尽管整体面临抛售压力,但机构需求依然坚挺。

总体而言,比特币 ETF 自推出以来已吸收了超过 550 亿美元的资金流入,上市公司目前持有近 6% 的供应量。

在此背景下,以太坊(ETH)进入盘整阶段。在8月底达到4,955美元后, ETH已回落至4,450美元水平,跌幅近10%。

机构投资者流入以太坊产品保持稳定,自 8 月 25 日以来净流入近 9.5 亿美元。与此同时,跨第 2 层网络的活动正在扩大,表明以太坊在市场中的作用不断加强。

稳定币储备也增长至近 3000 亿美元,扩大了市场流动性,并为未来的配置提供了资金。

各种猜测纷至沓来,人们将其与 2017 年进行比较,当时在类似条件下,疲软的夏季经济被强劲的第四季度经济所取代,暗示 9 月份的经济表现将好于往年。

宏观宽松和贸易紧张局势推动加密货币走向相反的方向

进入9月,全球金融市场将迎来货币政策焦点。期货市场预计,美联储在9月17日会议上降息25个基点的可能性超过90%。

近期通胀数据强化了这一预期。个人消费支出(PCE)价格指数同比上涨2.6%,核心消费者物价指数(CPI)徘徊在2.7%左右,达拉斯联储截尾均值为2.65%,均在美联储2%的目标区间内,为潜在的宽松政策创造了空间。

投资者情绪似乎与这一观点一致。金价目前突破3600美元的历史高点,反映出随着市场为更宽松的政策环境做准备,投资者正在转向另类资产。

黄金价格历史上首次突破 3,600 美元 📈🥳🫂 pic.twitter.com/8fAyx2MM9j

— Barchart (@Barchart) 2025 年 9 月 3 日

与此同时,美元大幅走弱。摩根士丹利的报告显示,美元指数在2025年上半年下跌了约11%,创下50多年来最大年度跌幅之一。

美元走弱通常会增强全球购买力,而且从历史上看,美元走弱也伴随着包括加密资产在内的风险资产流入的增加。

债券收益率仍然是衡量金融状况的另一个关键指标。10年期美国国债收益率保持在4%左右,而30年期美国国债收益率徘徊在5%附近。

尽管短期利率下调的可能性越来越大,但长期收益率曲线的上升继续收紧流动性,增加了即将发布的劳动力和通胀数据的风险。

然而,贸易紧张局势仍然是一个主要隐患。美国已对进口产品征收10%的基准关税,并针对半导体和金属等战略性行业加征关税。

尽管其中一些措施面临法律挑战,但预计这些措施至少会持续到十月。

影响已初现。美国制造业活动已连续六个月萎缩,表明整个工业经济面临压力。

投入成本上升推高了通胀预期,使美联储的决策变得复杂,同时扰乱了全球供应链。

对于加密货币而言,其影响则更为微妙。对芯片制造工具征收的关税以及拟议对某些半导体征收 100% 的关税,直接推高了包括 ASIC 和 GPU 在内的科技硬件的成本。这反过来又挤压了挖矿利润,并可能减缓哈希率的扩张。

所有这些都为数字资产的更广阔前景提供了支撑。美元走弱和利率下降历来支撑着加密货币市场,但生产和进口成本的上升带来了一系列新的挑战。

本月的问题是,支持性的宏观经济条件是否能够抵消关税引发的风险偏好逆风。

接下来会发生什么?

监管机构正在为加密货币进入主流金融市场奠定基础。美国证券交易委员会 (SEC) 和商品期货交易委员会 (CFTC) 于 9 月 2 日发表联合声明,确认现行法律并不禁止已注册的美国交易所上市某些现货加密货币产品。

两家机构还宣布,计划在“加密货币冲刺”计划下进行协调,发布有关杠杆和保证金交易的指导意见,目标是提高监管透明度并扩大投资者准入。

这种转变可能带来重大影响。在国家交易所上市将增强流动性,缩小买卖价差,并吸引更广泛的机构和散户参与者。

已经使用 ETF 的投资者将获得额外的受监管途径,而日常交易者可以通过他们已经信任的平台参与加密货币交易。

流动性的提升通常会带来更高效的价格发现,但在仓位密集的时期,也可能加剧市场波动。其好处和风险可能会同时增加。

在这些发展趋势中,PlanB 的最新更新将比特币的 200 周移动平均线和实际成本定为接近 52,000 美元。他的存量流量模型估计,在 2024 年至 2028 年的减半周期中,平均价格接近 500,000 美元。

比特币8月收盘价:108,269美元

— PlanB (@100trillionUSD) 2025年9月1日

200w 移动平均线:5.2 万美元,且仍在上涨

实际成本价:5.2万美元,且仍在上涨

14 个月 RSI(颜色叠加):67(上升趋势)

牛市仍在继续🚀 pic.twitter.com/MV7Myt1R1f

如果美国交易所流动性的增加与供应动态的收紧相吻合,那么比特币演变为更成熟、更可投资资产的可能性可能会继续增强。

然而,模型只是情况的一部分。监管时间表通常进展缓慢,市场也很少能精确遵循预测。投资者应谨慎对待这种情况,切勿投资超过其承受能力的损失。

披露:本文不构成投资建议。本页面内容及资料仅供参考。