这份由 Tiger Research 撰写的报告透过 Ventuals、Jarsy 和 PreStocks 的案例研究,探讨了代币化如何降低 IPO 前股票市场的投资门槛。

TL;DR

尽管私募股权市场回报很高,但散户投资者仍然基本上无法进入,市场主要面向机构投资者和高净值人士。

代币化有可能克服传统金融体系的局限性,特别是在流动性、可近性和便利性方面,但仍存在重大的法律和技术障碍。

Ventures、Zoshi 和 FreeStock 等计划正在探索私募股权资产代币化的不同方法。尽管这些努力仍处于早期阶段,但它们已显示出减少市场结构性障碍的潜力。

1.私募股权的魅力-但它不适合你

如何投资 SpaceX 或 OpenAI?作为私人公司,这两家公司都对大多数投资者关闭。散户几乎不存在,投资机会通常只有在 IPO 之后才会出现。

主要问题在于,私募市场创造的巨额利润潜力被排除在外。过去25年,私募市场创造的价值大约是公开市场的三倍。

两个结构性因素解释了这一点。首先,对私人企业来说,资本募集是一个高度敏感的过程。无论投资者资质如何,交易通常都会授予知名的机构投资者。其次,私募资本市场的成长扩大了融资选择。许多公司现在无需上市就能筹集数十亿美元。

OpenAI 是这两种动态的典型代表。 2024 年 10 月,该公司从 Thrive Capital、微软、英伟达和软银等主要投资者手中筹集了 66 亿美元。 2025 年 3 月,OpenAI 在历史上最大的一轮私募融资中获得了 400 亿美元的额外资金,由软银领投,微软、Coatue 和 Altimeter 也参与其中。

这描述了一种只有少数机构投资者才能进入的系统,而成熟的私人资本基础设施为公司提供了公开上市的替代方案。

因此,目前的投资环境日益排他,加剧了获得高成长机会的不平等。

与 Tiger Research 携手深入探索亚洲 Web3 生态系统。与超过 16,000 名行业先驱者一起,获取独家、最新的市场行情洞察。

2. 平等存取:标记化可以解决结构性挑战吗?

代币化能否真正解决私募股权市场的结构性失衡问题?

这种模式乍看之下似乎很有吸引力:将现实世界的资产转换成数位代币,实现部分所有权,并促进全球市场全天候交易。但其核心在于,代币化只是将现有资产(例如IPO前的股票)重新包装成一种新的形式。传统金融体系中已经存在一些增加进入门槛的解决方案。

例如,韩国 Dunamu 的 Ustockplus 以及美国的 Forge 或 EquityZen 等平台允许散户投资者在现有监管框架内投资私募股票。

主要差异在于市场结构。传统平台采用点对点(P2P) 匹配系统,要求买家回应卖单,如果没有交易对手,交易就无法完成。这种模式的弊端在于流动性低、价格发现受限、执行时间不确定。

此外,代币化还能实现传统系统无法实现的金融功能。智能合约可以实现自动分红、实现有条件交易,或启用可编程的治理权。这些功能为创建从一开始就灵活透明的新型金融工具开辟了可能性。

3. 尝试将 IPO 前股票代币化的项目

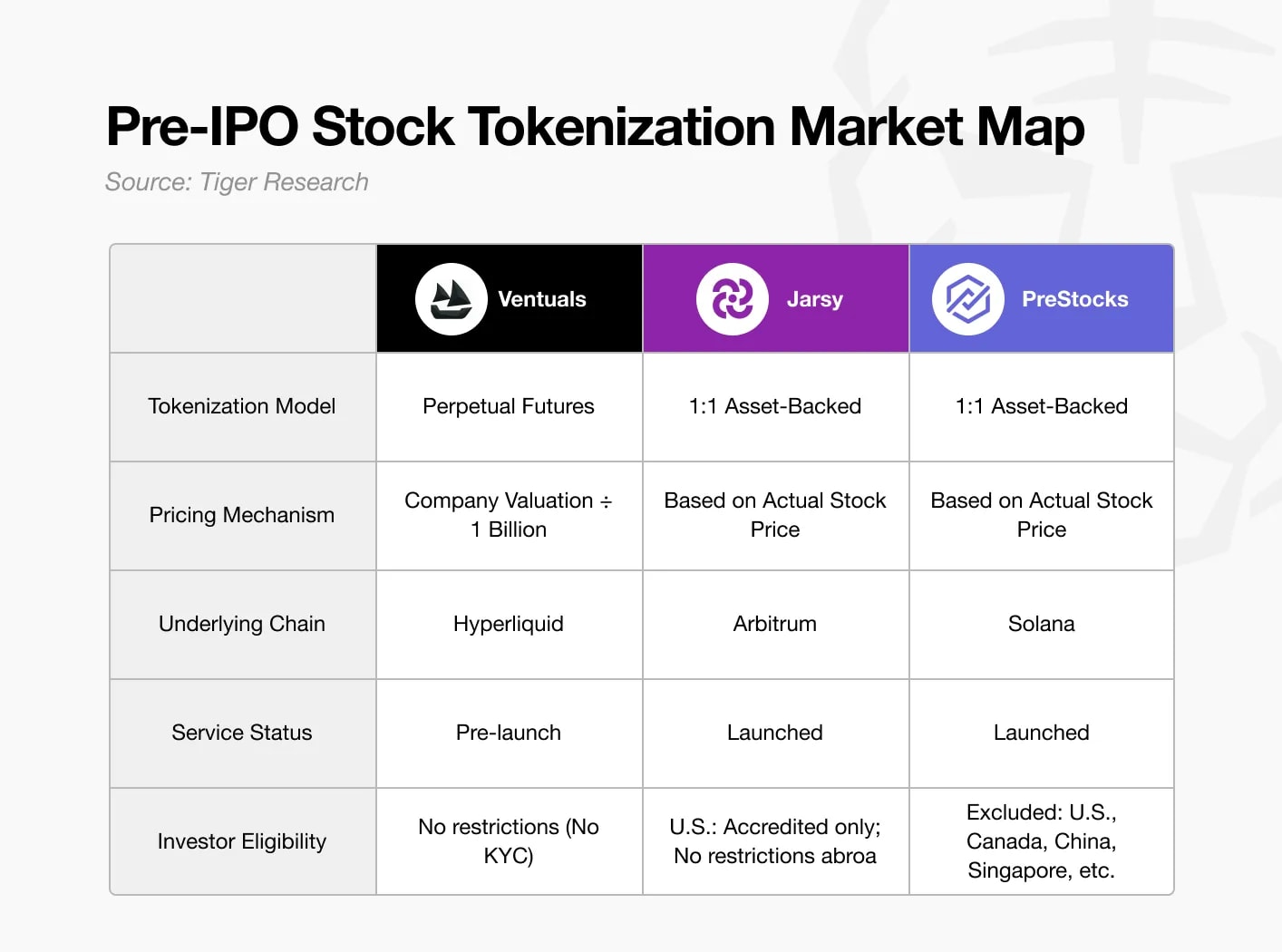

3.1. 风险

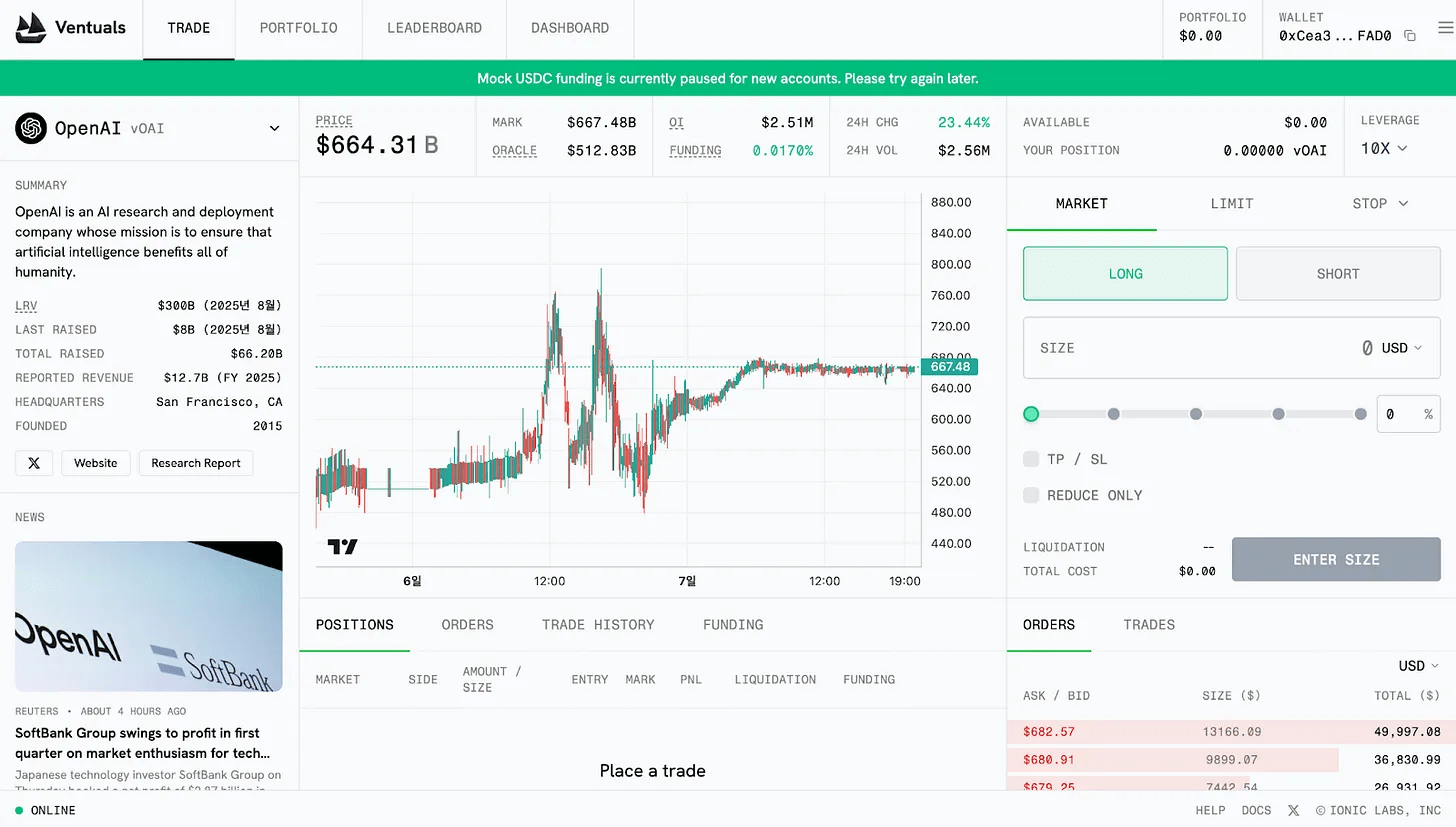

Ventuals建立在永续期货结构之上。其主要优势在于无需直接持有标的资产即可进行衍生性商品交易。这使得该平台能够快速上市各种 IPO 前股票,同时绕过身份验证或合格投资者身份等常见监管要求。

这款永续期货产品采用 Hyperliquid 的 HIP-3 标准实现。不过,该标准目前仅在测试网路上运行,Ventuals 本身仍处于预发布阶段。

其定价模式也颇为独特。代币价格并非基于股票价格或实际市场交易价格,而是透过将公司总估值除以 10 亿美元来计算。例如,如果 OpenAI 的估值为 350 亿美元,那么一个 vOAI 代币的价格为 350 美元。

然而,这种便捷的取得方式也带来了结构性挑战,尤其是对预言机的依赖。私人企业的估价数据本质上是封闭的,且更新不定期。基于这种不完整资讯的衍生性商品可能会加剧市场中资讯不对称的问题。

3.2. 贾西

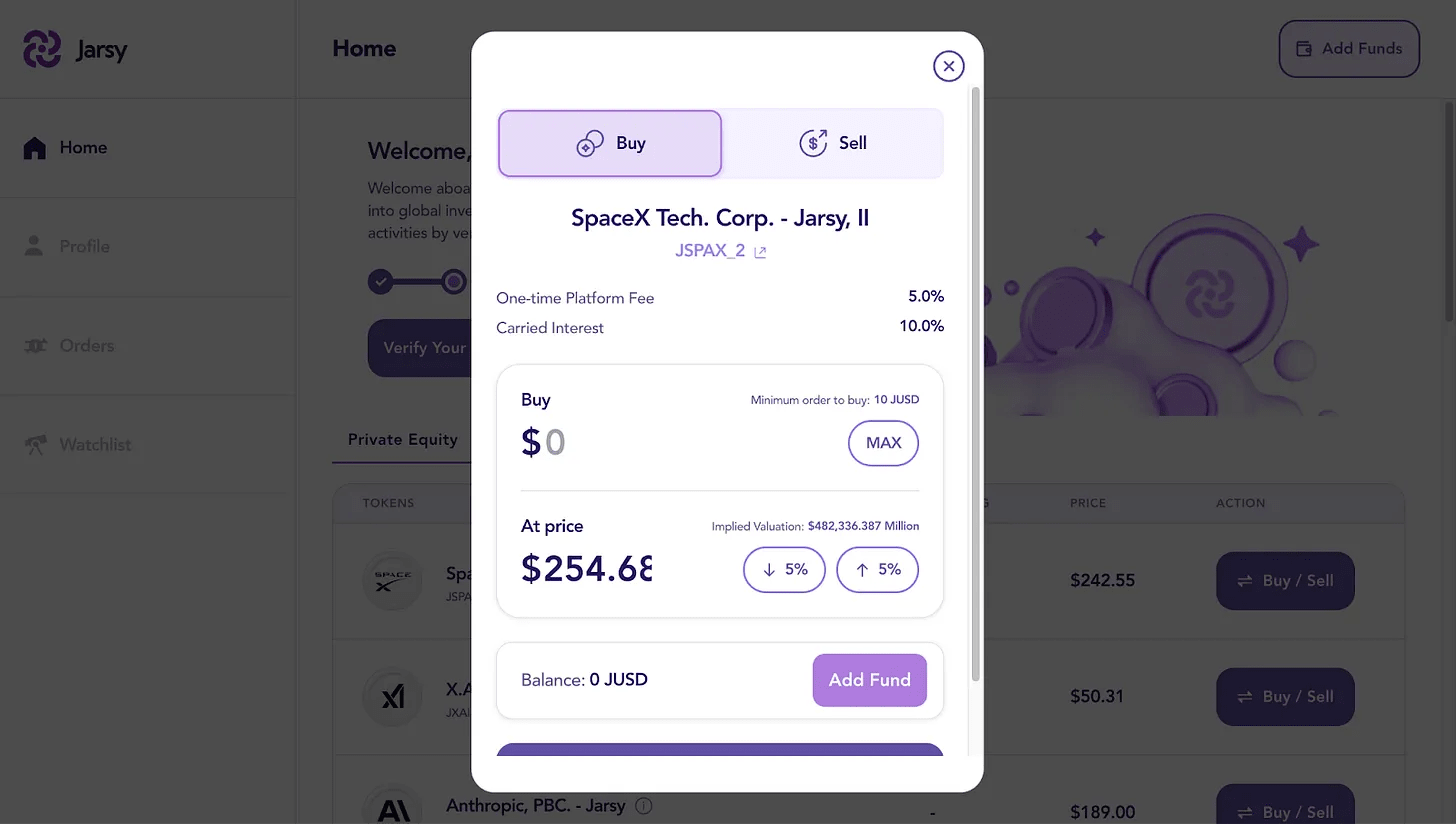

Jarsy采用以资产为基础的代币化模型,比例为 1:1。其主要机制包括直接收购 IPO 前的股票,并为每个持有的股票发行一个代币。例如,如果 Jarsy 持有 1,000 股 SpaceX 股票,它将发行 1,000 张 JSPAX 代币。虽然投资者不直接持有标的股票,但他们保留所有相关的经济权利,包括股息和股价上涨。

该平台还显著降低了准入门槛,最低投资额仅为 10 美元。美国以外的投资者无需任何资格认证,从而扩大了全球可及性。所有交易记录和资产所有权均储存在链上,确保可追溯性和透明度。

此外,基于资产的代币化虽然提供了稳定性,但却限制了可扩展性。每次新的代币发行都需要收购实际股份,这个过程涉及谈判、监管协调以及潜在的购买延迟。这削弱了平台应对快速变化的市场趋势的能力。

然而,Jarsy 仍处于早期阶段,上线仅一年多。随著用户群和资产管理规模的扩大,流动性问题可能会逐渐缓解。随著平台的发展,代币化股票的覆盖范围和流动性深度的提升,自然会创造一个更稳定、更有效率的市场。

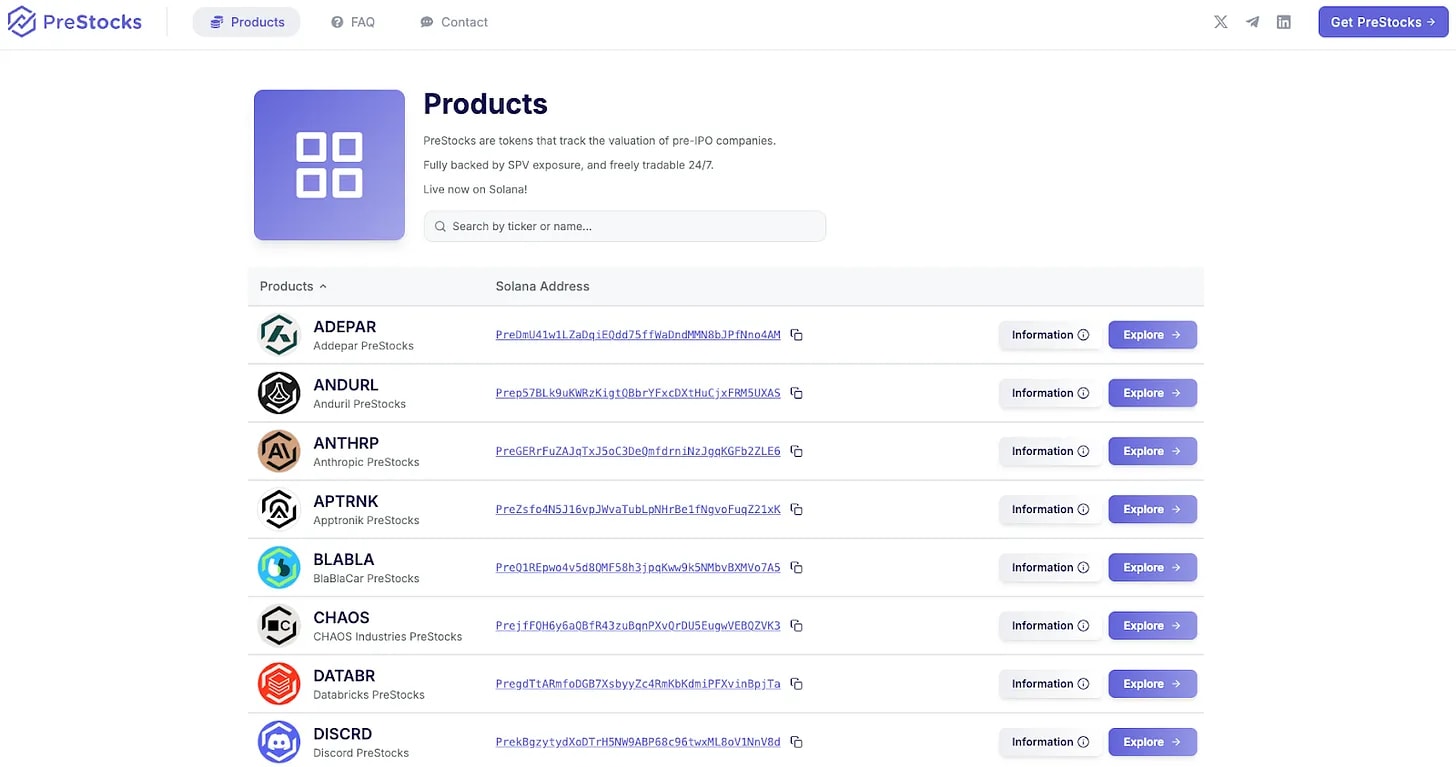

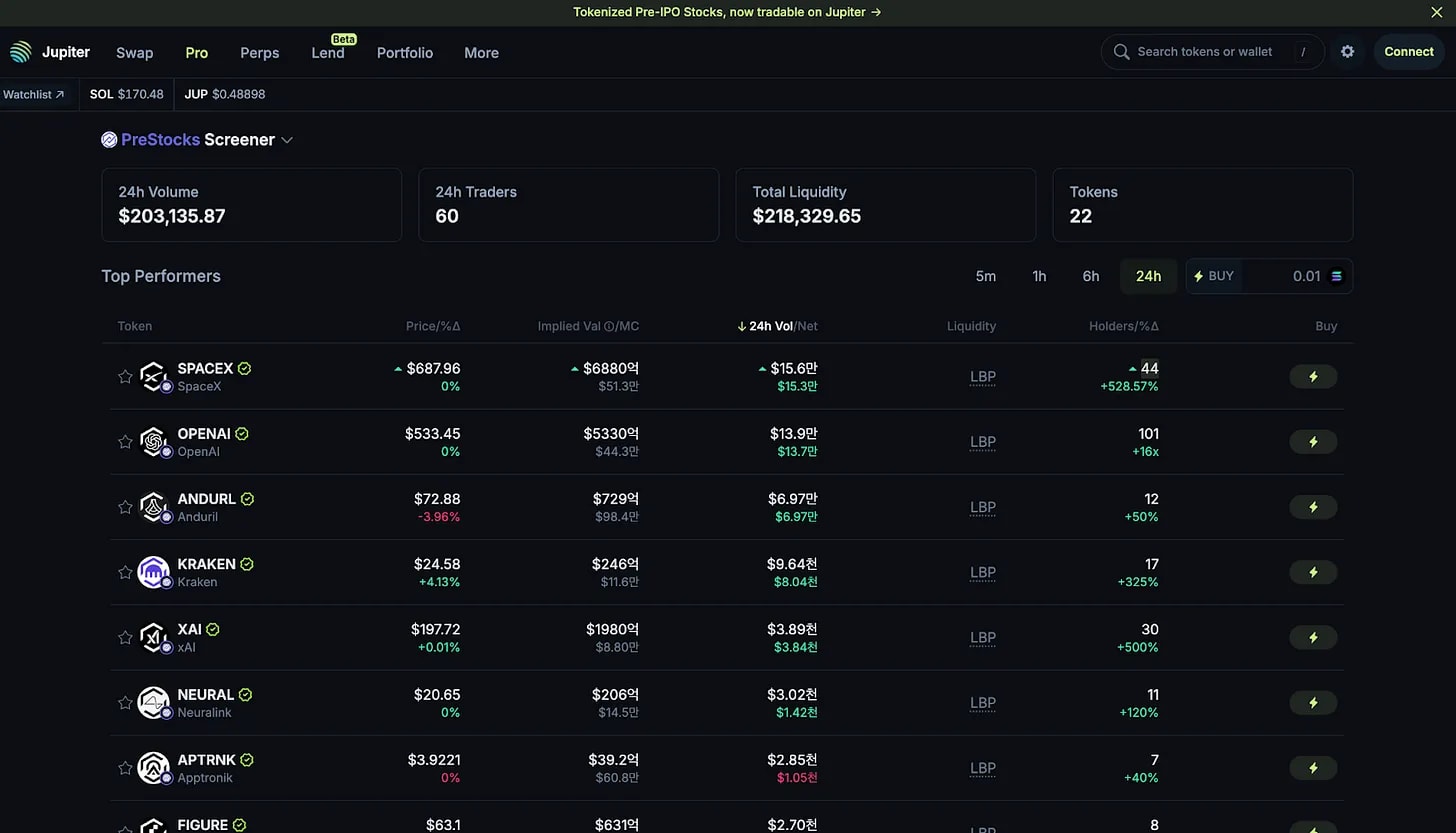

3.3. 预存股票

PreStocks采用与 Jarsy 类似的模式,购买私人公司股票,并发行以 1:1 资产支持的代币。该平台目前支持 22 只 IPO 前股票的交易,并于近期向公众推出了其产品。

4. IPO前股票代币化尚未解决的挑战

代币化股权市场正在初具规模。尽管 Ventuals、Jarsy 和 PreStocks 等平台展现出早期发展势头,但仍存在重大的结构性挑战。

大多数地区仍然缺乏针对代币化证券的明确法律框架。因此,许多平台在灰色地带运营,利用司法套利机制在无需直接遵守法规的情况下保持活跃。

这项回应凸显了私人公司不愿放弃对股权结构表和投资者管理的控制权,因为这些都是他们严密保护的基本职能。

维护现实世界资产与代币之间的可靠连结、处理跨国合规问题、解决税务问题以及保障股东权利的执行,这些都是不容忽视的挑战。这些问题会严重影响使用者体验和可扩展性。

🐯 Tiger Research 的更多内容

Telusuri lebih lanjut laporan yang relevan dengan topik ini:免责声明

本报告基于我们认为可靠的材料。然而,我们并不明示或暗示保证所提供资讯的准确性、完整性或适用性。对于因使用本报告或其内容而造成的任何损失或损害,我们概不负责。本报告中的结论和建议是基于编制时可用的信息,如有更改,恕不另行通知。本报告中表达的所有项目、估计、预测、目标、意见和观点如有更改,恕不另行通知,并且可能与其他方或组织的观点不同或相冲突。

本文件仅供参考,不应被视为法律、商业、投资或税务建议。任何提及证券或数位资产之处仅供参考,不构成投资建议或提供投资咨询服务的要约。本资料不针对投资者或潜在投资者。

使用条款

Tiger Research 允许对其编制和发布的报告进行合理使用。 「合理使用」原则允许出于公共利益目的使用部分内容,前提是该使用不损害材料的商业价值。如果使用符合此原则,则无需事先获得许可即可使用报告。但是,引用 Tiger Research 报告时,您必须:

明确注明来源为‘老虎研究’。

包括Tiger Research 标志(黑色/白色)。

如需重新编辑并重新发布该资料,则需另行获得批准。未经授权使用该报告可能会招致法律诉讼。