BlockScholes对加密衍生品市场进行每周回顾。

关键见解:

在周三关键的 FOMC 会议之前,市场不确定性似乎已经消散,因为降息 25 个基点的可能性几乎是肯定的。尽管美联储重启降息周期预计将注入流动性,但期权市场人气仍然倾向于看跌。期限结构的波动率微笑倾斜度呈中性至看跌趋势,而未来隐含收益率的飙升已急剧逆转。融资利率仍然是异常值,表明尽管BTC和ETH的现货价格均在区间波动,但人们仍然愿意为多头敞口付费。这两种货币似乎都没有从黄金或美国股市创下的历史新高中受益,而且在周三鲍威尔主席的新闻发布会之前,它们似乎都没有保持特别强劲的仓位。

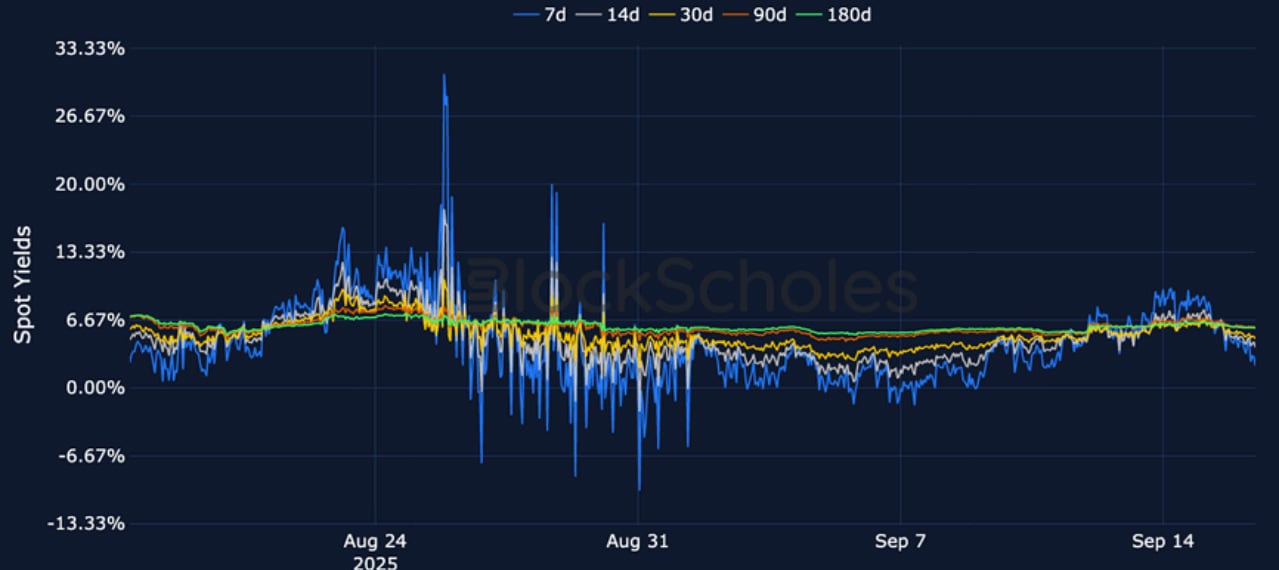

期货隐含收益率

1个月期限ATM隐含波动率

永续掉期融资利率

BTC融资利率——尽管期权市场存在区间波动和看跌倾向,但融资利率一直保持正值。

ETH融资利率——虽然不如 BTC 那么积极,但尽管期权市场呈现看跌趋势,ETH 的融资利率仍表现出对多头敞口的类似需求。

期货隐含收益率

BTC期货隐含收益率——在周三 FOMC 会议召开之前,本周初期货隐含收益率的飙升趋势出现逆转。

ETH期货隐含收益率——ETH 的期货收益率比 BTC 的期货收益率下降幅度更大,导致期限结构急剧陡峭化。

BTC期权

BTC SVI ATM 隐含波动率——随着整个市场波动率水平下降,波动率的期限结构仍然远高于 ETH。

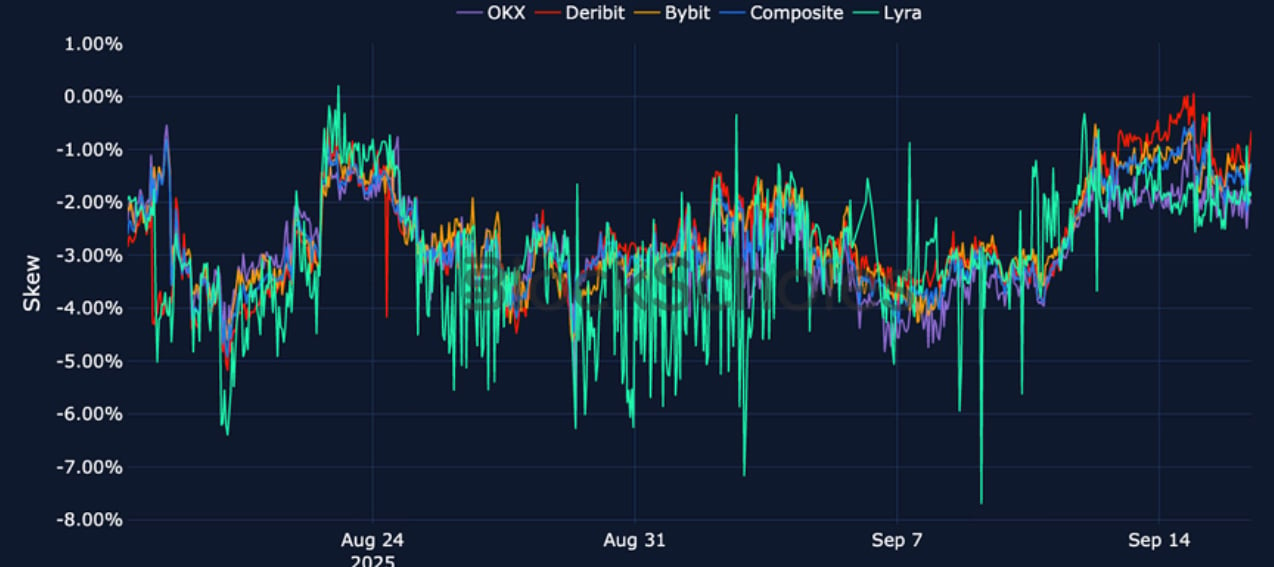

BTC 25-Delta 风险逆转——尽管ETH期权市场恢复看跌仓位,但 BTC 的倾斜仍保持其中性定价。

ETH期权

ETH SVI ATM 隐含波动率——尽管 FOMC 会议即将召开,但整个期限结构的隐含波动率水平已达到一个月来的最低点。

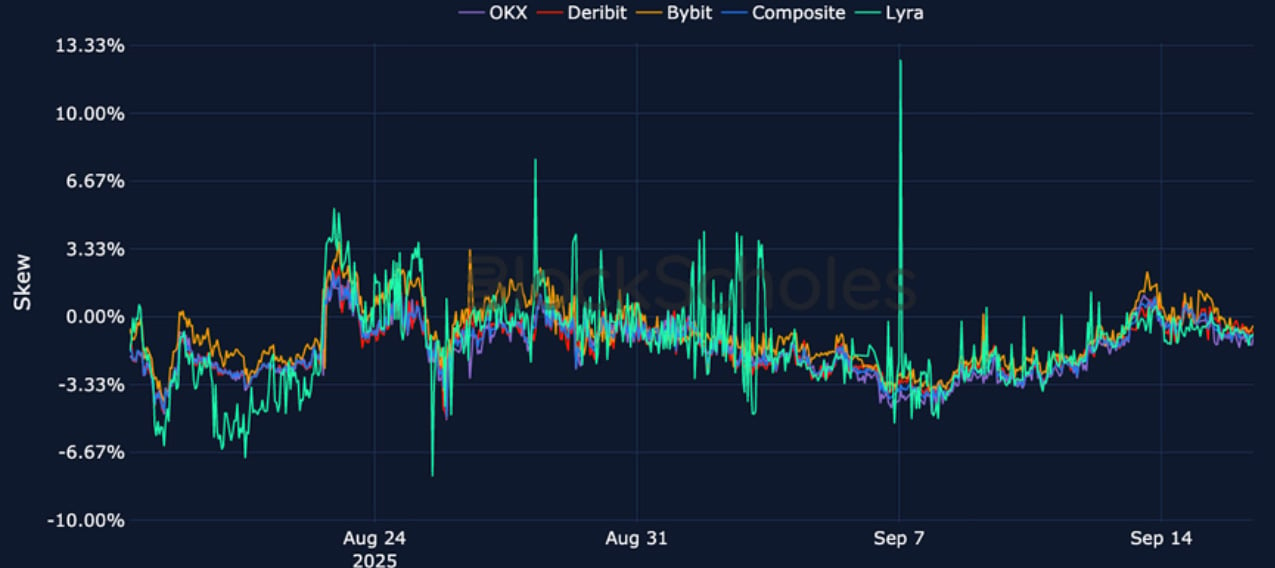

ETH 25 Delta 风险逆转– ETH波动率一度接近中性,随后继续反映短期看跌情绪。长期看涨期权仍略微偏向价外看涨期权。

交易所波动率

BTC,1个月期限,SVI校准

ETH,1个月期限,SVI校准

交易所看跌-看涨倾斜度

BTC,1个月期限,25-DELTA,SVI校准

ETH,1个月期限,25-DELTA,SVI校准

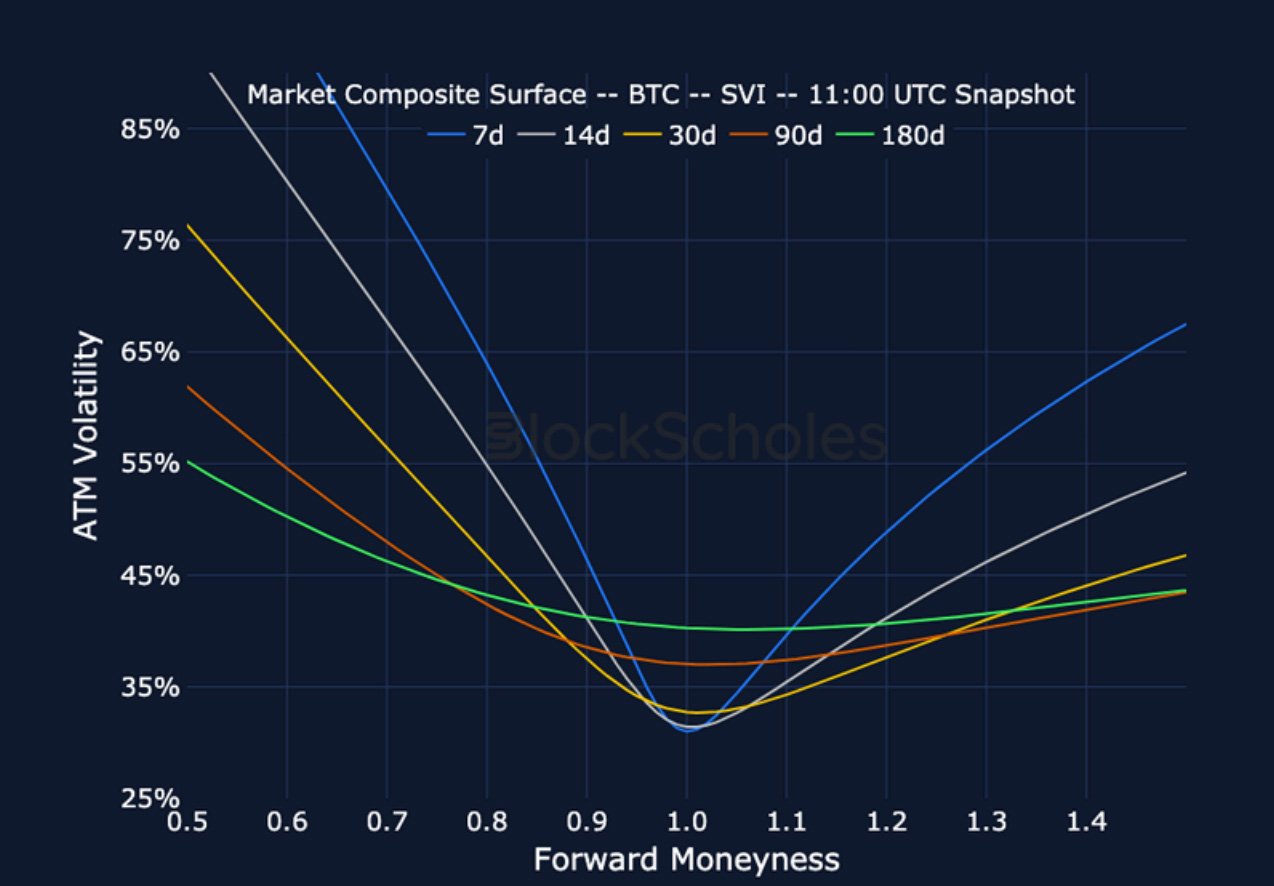

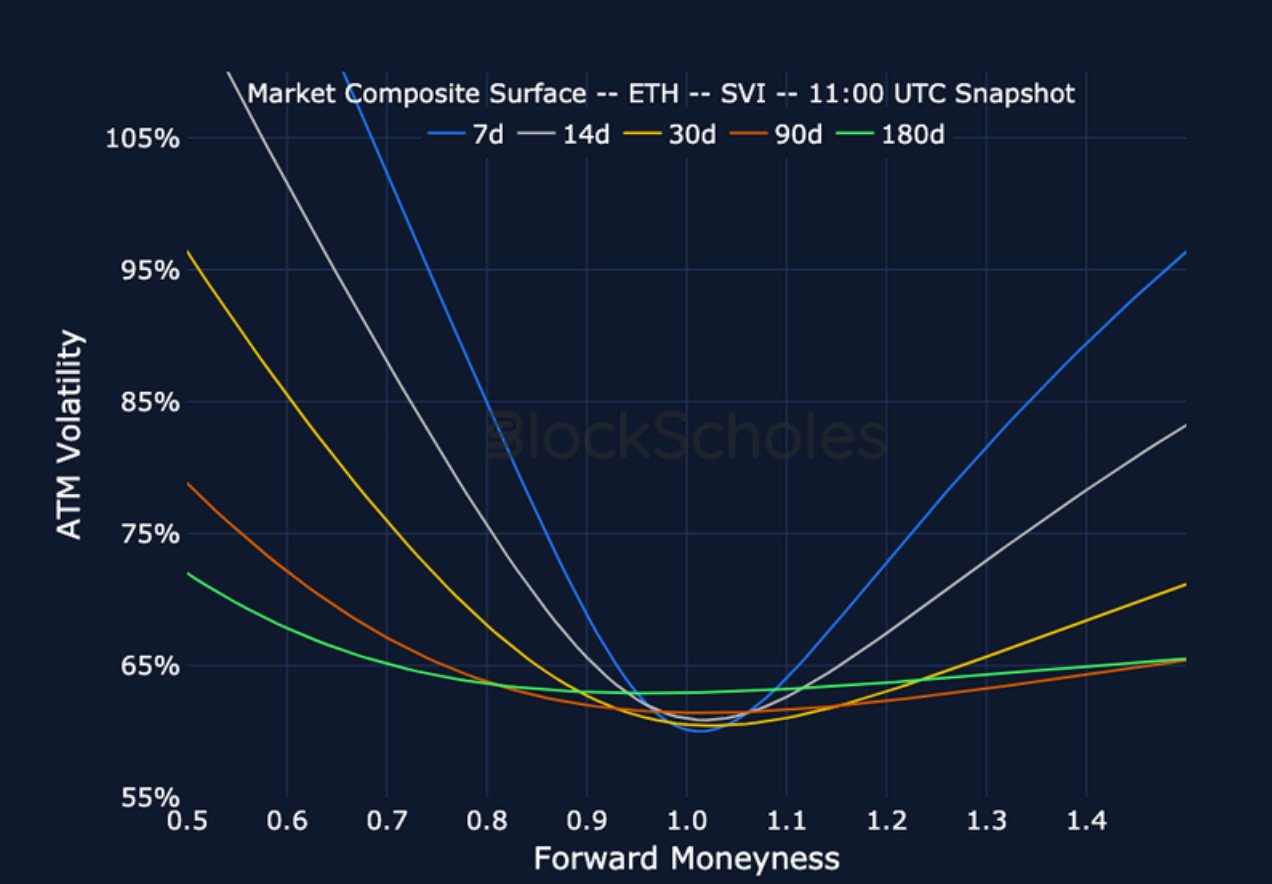

市场综合波动曲面

CeFi COMPOSITE – BTC SVI – 9:00 UTC 快照。

CeFi COMPOSITE – ETH SVI – 9:00 UTC 快照。

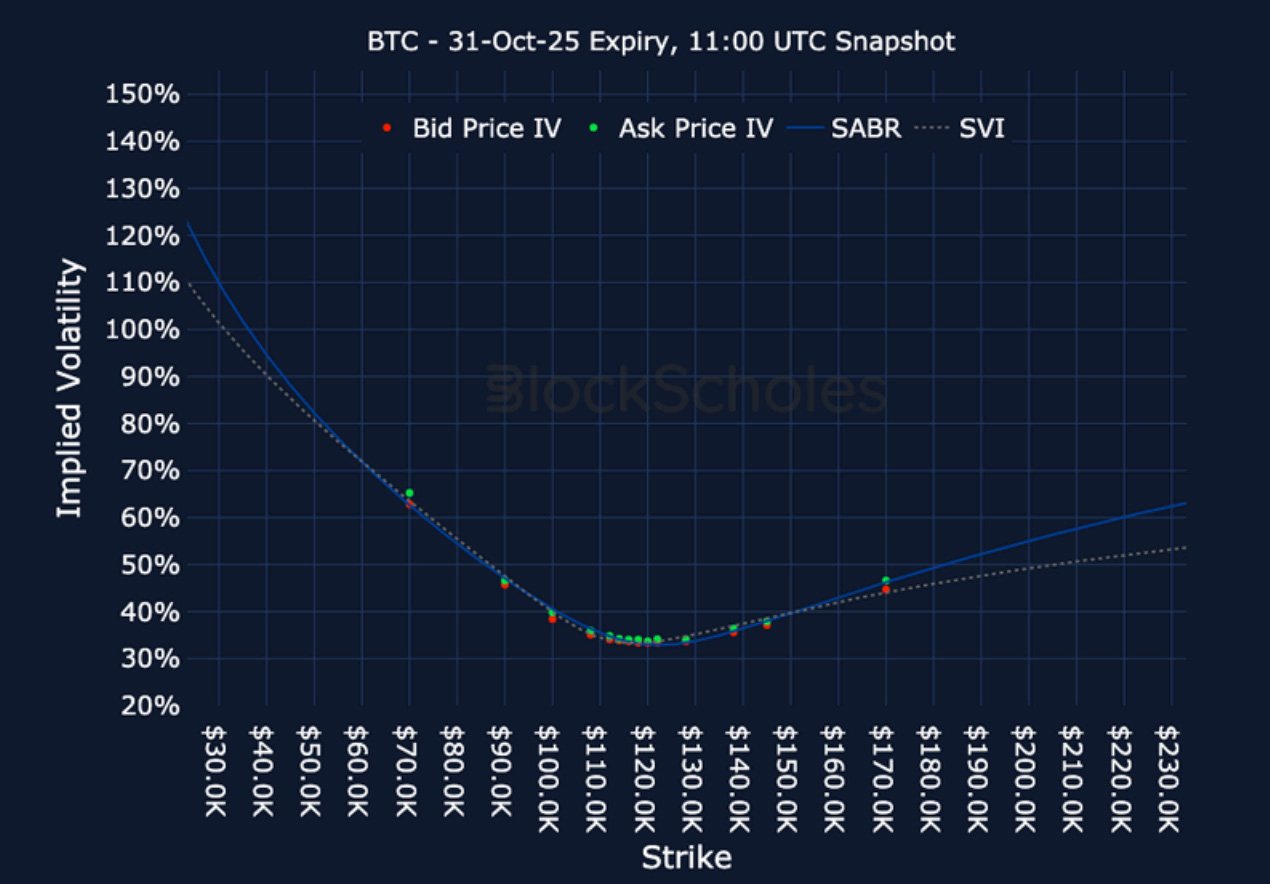

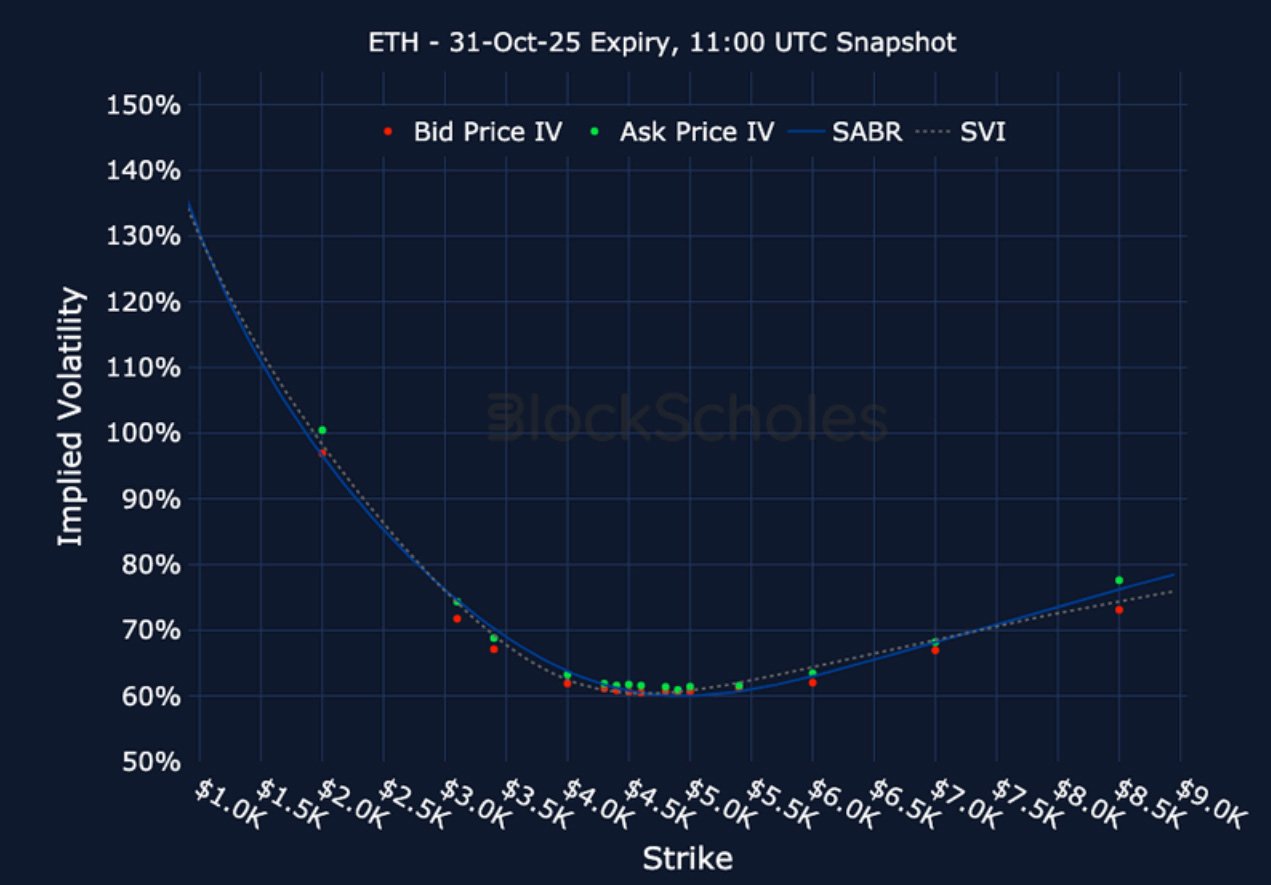

上市到期波动率微笑

BTC 10 月 31 日到期– UTC 时间 9:00 快照。

ETH 10 月 31 日到期– UTC 时间 9:00 快照。

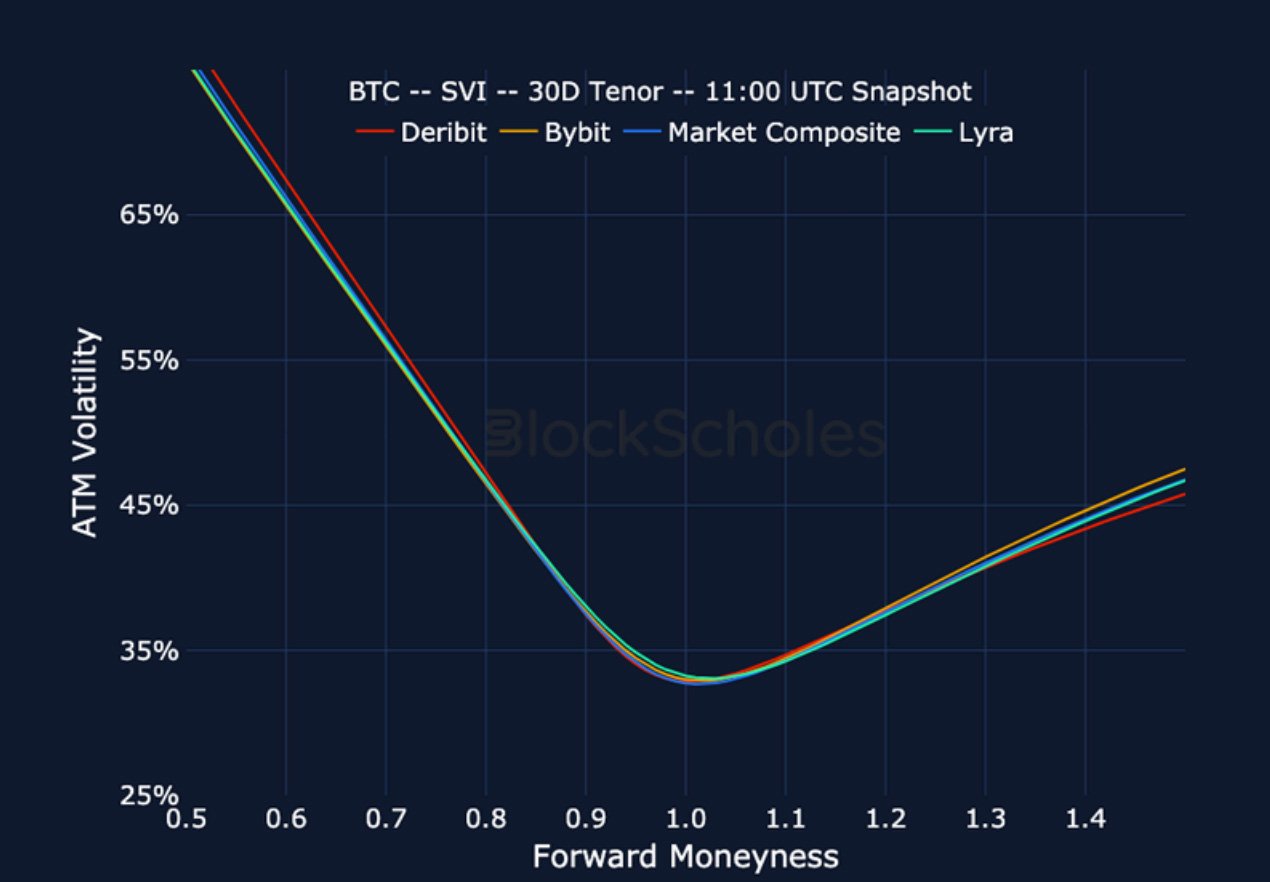

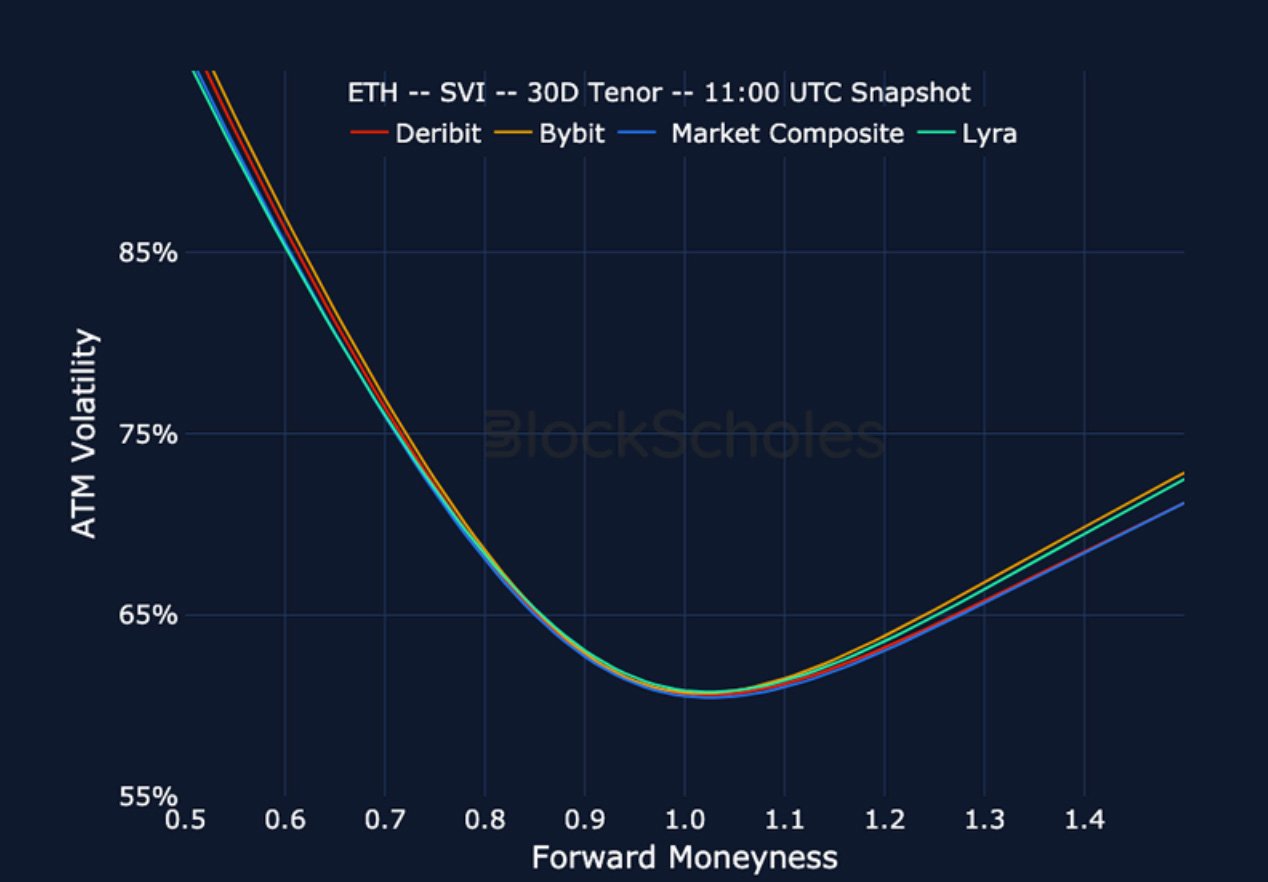

跨交易所波动率微笑

BTC SVI,30D TENOR – 9:00 UTC 快照。

ETH SVI,30D TENOR – 9:00 UTC 快照。

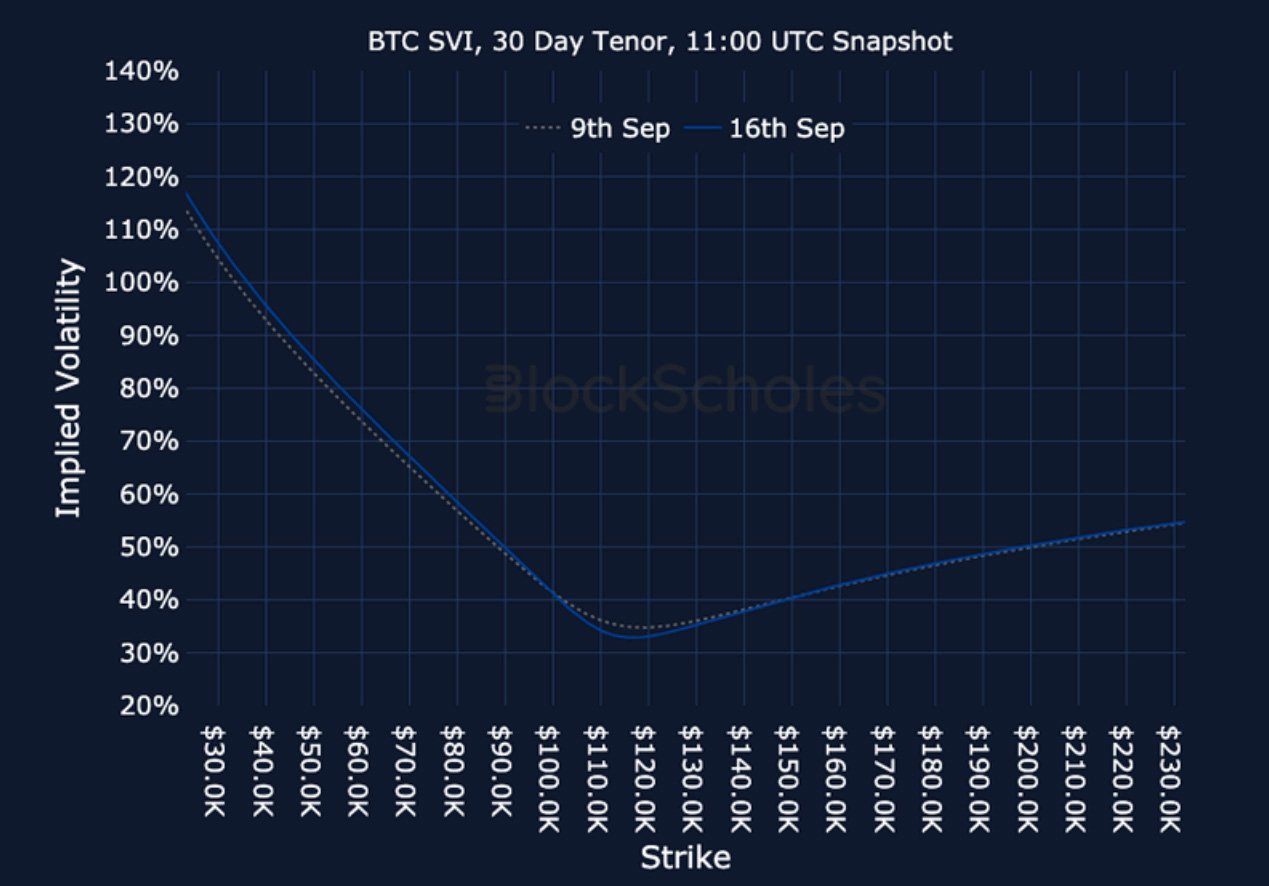

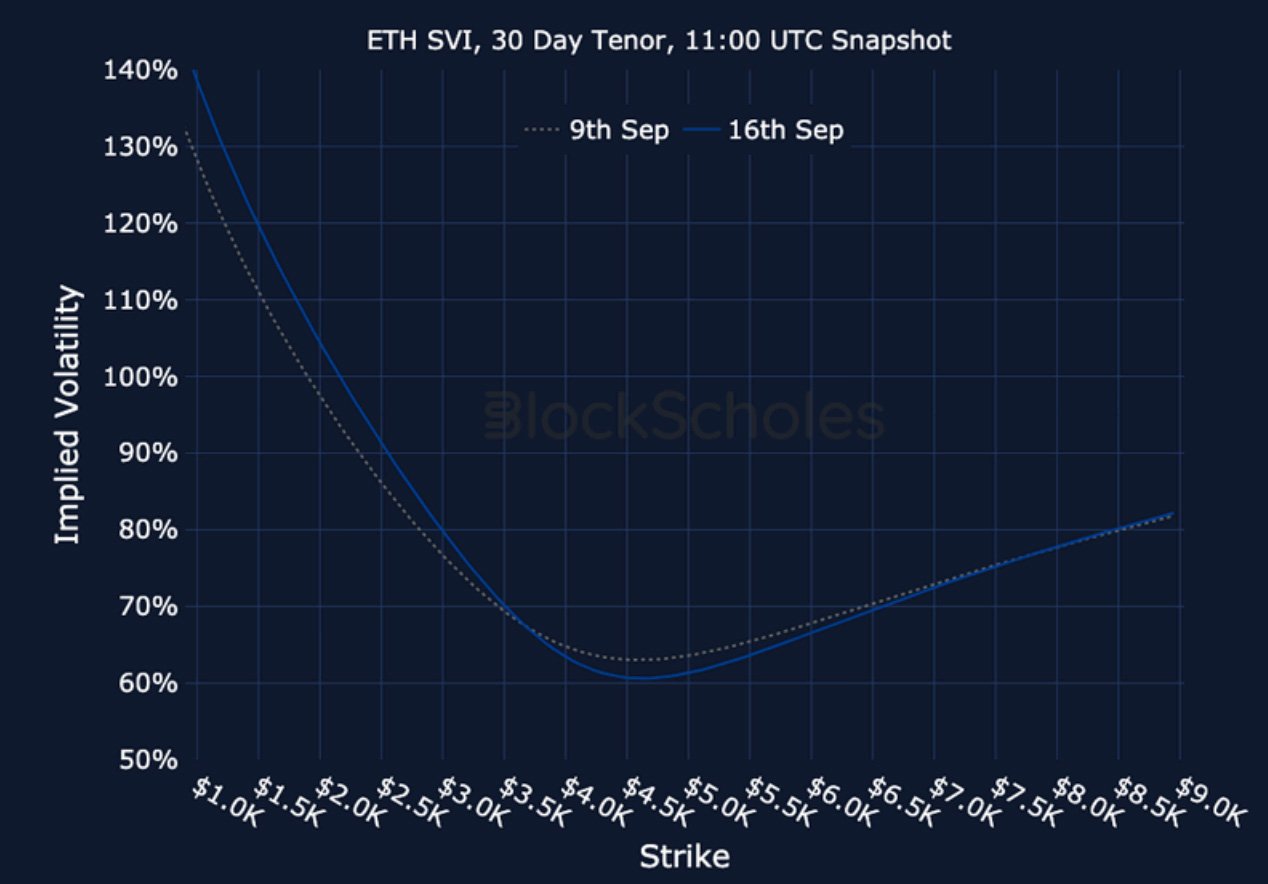

恒定到期波动率微笑

BTC SVI,30D TENOR – 9:00 UTC 快照。

ETH SVI,30D TENOR – 9:00 UTC 快照。

最近的文章

加密货币衍生品:分析报告 – 第 38 周

Block Scholes 2025-09-17T07:30:24+00:00 2025 年 9 月 17 日|行业|

期权动态:解读BTC和ETH的信号

Imran Lakha 2025-09-03T09:01:04+00:00 2025 年 9 月 3 日|行业|