本报告由 Tiger Research 撰写,分析了Pendle如何通过 Boros 将波动的融资费用转化为机构投资者稳定、可预测的回报,从而彻底改变 DeFi 衍生品。

TL;DR

核心问题已解决:机构希望获得稳定的收益,但融资费用却不稳定——Boros 将波动性转化为固定收益

市场机遇:DeFi 衍生品领域的先发优势,成为 Ethena 等 delta 中性策略的重要基础设施

拓展愿景:加密融资费用向传统金融(债券、股票)注入,引领链上衍生品市场

1. DeFi 成功背后的未开发领域

尽管加密市场产生了许多叙述,但去中心化金融(DeFi)和衍生品交易表现出最强的产品市场契合度。

DeFi 最初的增长源于Aave和 Compound 等借贷协议、 Uniswap等去中心化交易所以及收益耕作机制。这些机制在无需许可的环境下重建了核心金融原语,开放了此前仅限于机构使用的服务。

随着这些市场的成熟,DeFi 开始向衍生品领域扩张,其发展轨迹与传统金融类似。在传统市场中,衍生品的规模和流动性远超现货交易。加密货币领域也正在发生类似的转变,无需许可的衍生品正在成为下一个增长动力。

与 Tiger Research 携手深入洞察亚洲 Web3 市场,成为 16,000 多名先驱者之一,获取独家市场洞察。

2. Pendle作为 DeFi 中的金融工程

Pendle很早就发现了这个机会,并于 2021 年推出,并将自己定位为将结构化衍生品引入 DeFi 的领先项目。

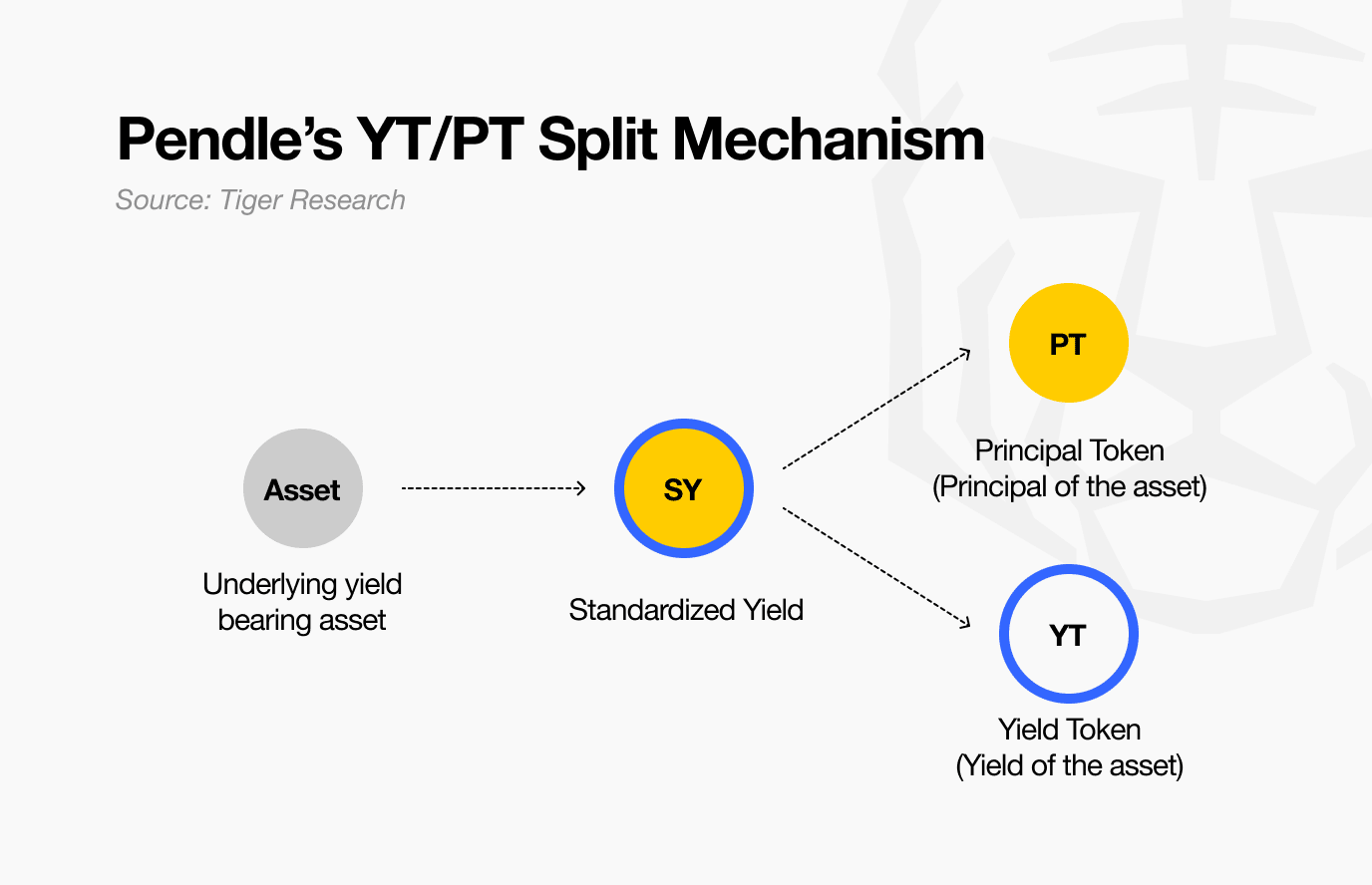

其核心机制看似简单,但实际上创造了两种不同的资产类别:未来价值的折现债权(PT)和纯粹的利率波动敞口(YT)。

其影响是显著的。有了Pendle,stETH 或 rETH 等收益资产不再局限于质押替代品的功能;它们现在成为了更复杂策略的基石。

寻求收益率上升的投资者可以购买YT,获得最高可达六倍的杠杆敞口(具体取决于市场情况)。相反,追求固定收益的投资者可以购买PT,通常锁定未来价值的两位数折扣。

更重要的是,Pendle 的设计提升了 DeFi 的资本效率。过去需要复杂对冲或衍生品专业知识的策略,如今通过收益分割机制得到了简化。投资者现在可以在链上访问、交易和定制收益敞口。

通过这样做, Pendle不仅引入了新的收益概念,而且还为 DeFi 中的金融工程奠定了基础,为用户提供了无需许可的机构级工具。

3. Boros:增强Delta中性收益率

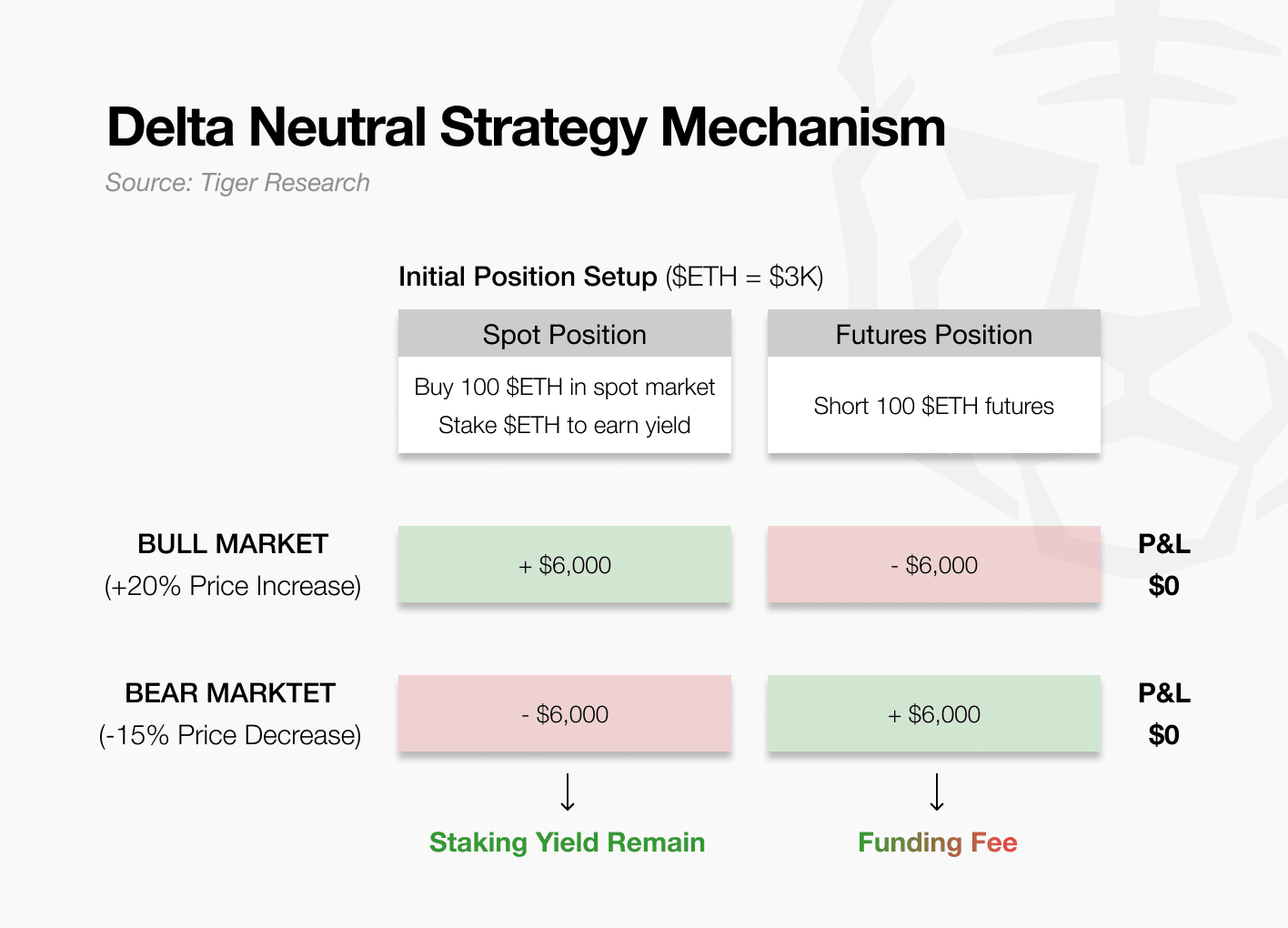

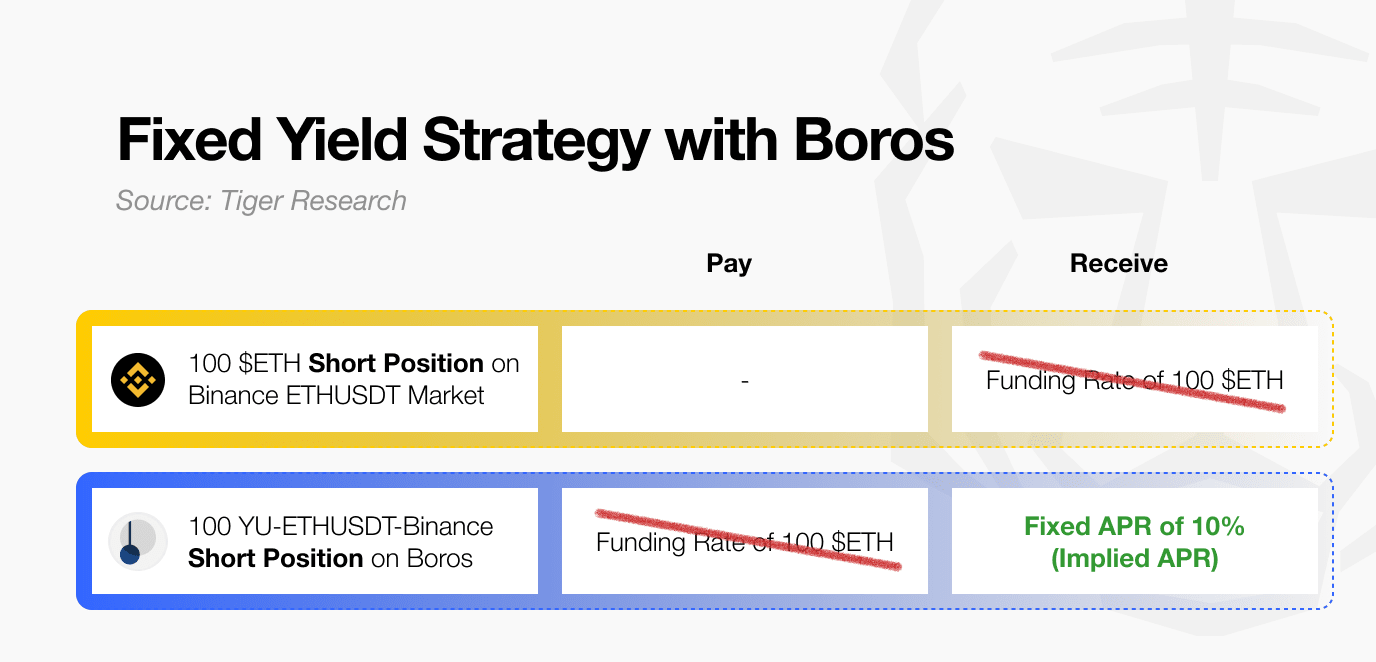

随着加密货币市场的扩张,机构投资者正在投入更大的资本,并采用更复杂的交易策略来获取收益。他们的首要任务是获得稳定的回报,这通常通过持有Delta中性仓位来最大限度地降低价格风险。

Ethena 通过持有现货ETH并同时做空等量的期货来证明这一点。一方面的收益抵消了另一方面的损失,无论价格走向如何,都能保持投资组合价值的稳定(见图)。

在牛市中,多头向空头支付融资费用,Ethena 由此获得收益。在熊市中,情况正好相反,Ethena 必须支付费用。

挑战在于,资金流本质上是不稳定的——有时产生收入,有时需要支出。这种波动性削弱了像 Ethena 这样的协议,这些协议依赖 delta 中性策略来支持其稳定币 USDe。

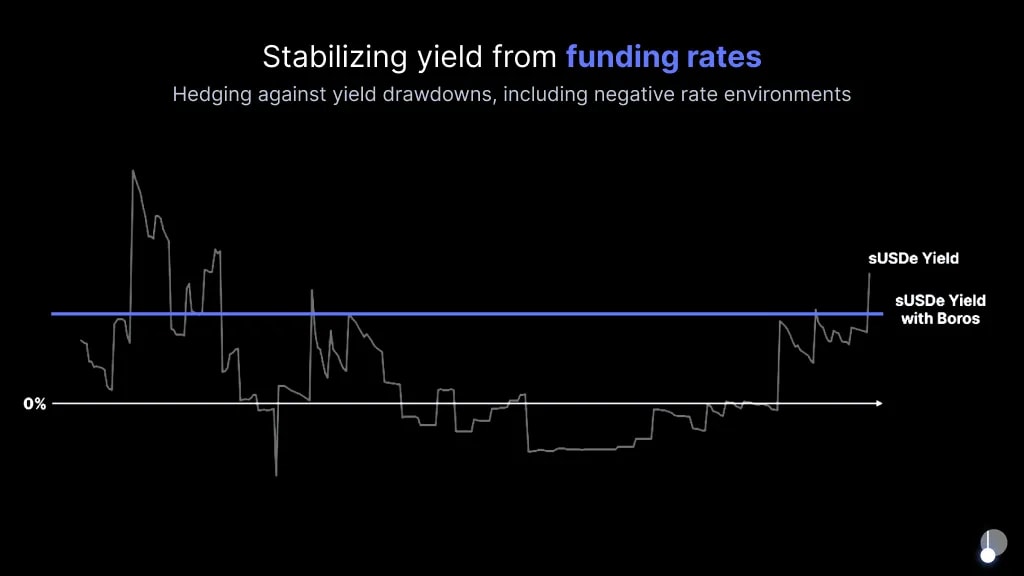

Boros通过将不稳定的资金费用流转化为固定、可预测的回报来解决这一问题。通过这种方式,它为机构提供了在加密货币市场扩大资本部署所需的一致性。

4. 波洛斯机制:稳定资金利率

Boros 推出了收益单位 (YU),这是一种将融资费用波动与标的资产价格隔离的衍生工具。YU 可以同时实现两个功能:对融资利率进行定向押注,以及将不稳定的资金流转化为可预测的收入流。以下章节将解释其机制。

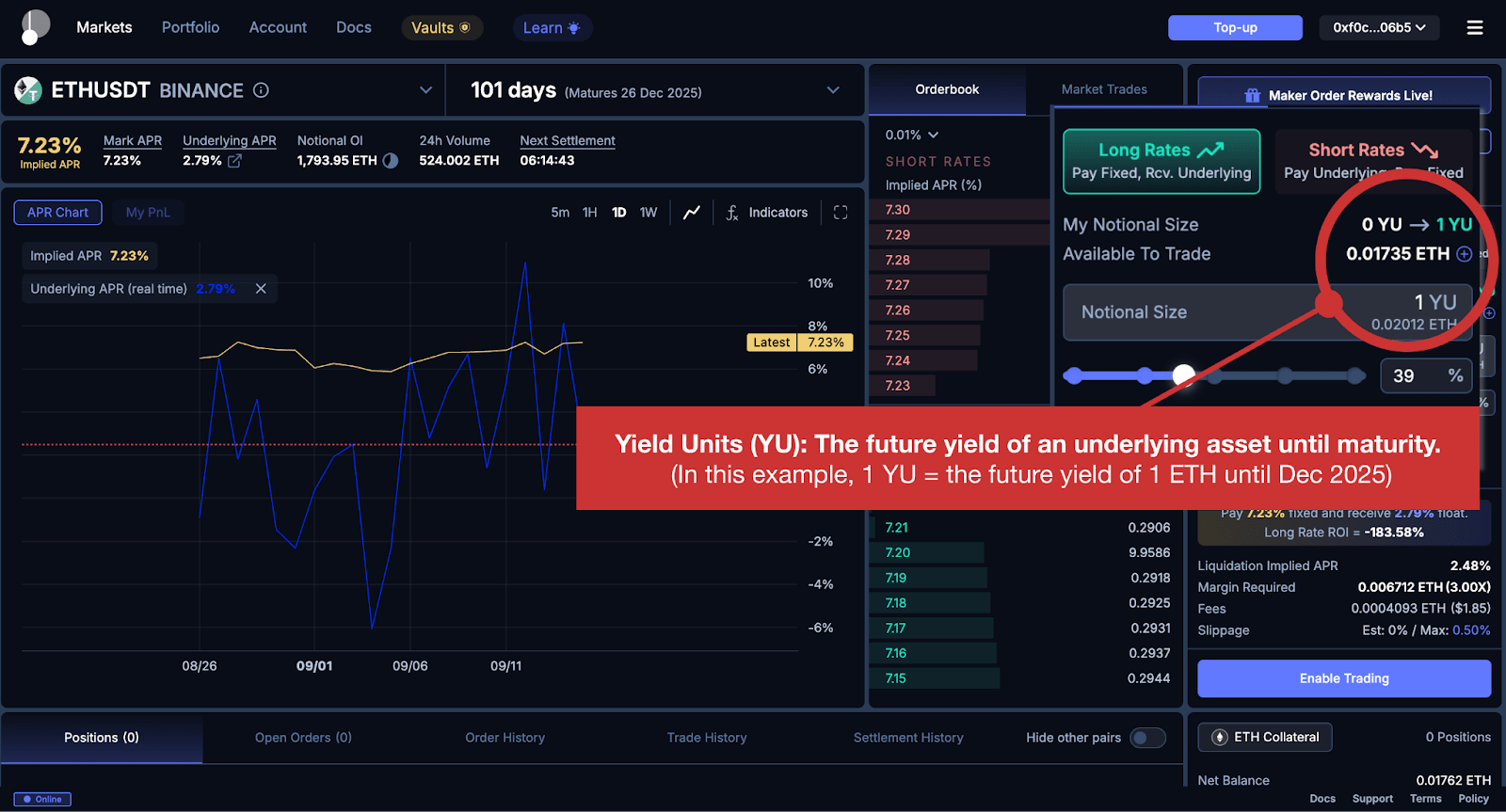

4.1. 产量单位(YU):结构和用途

假设一位投资者寻求在三个月内获得 8% 的固定年化收益,无论比特币融资费用是正向还是负向变动。相反,另一位投资者可能更倾向于直接承受融资费用波动,并愿意支付固定收益作为回报。

YU 通过隔离和交易融资费用的波动来连接这两方,而不受基础资产价格变动的影响。

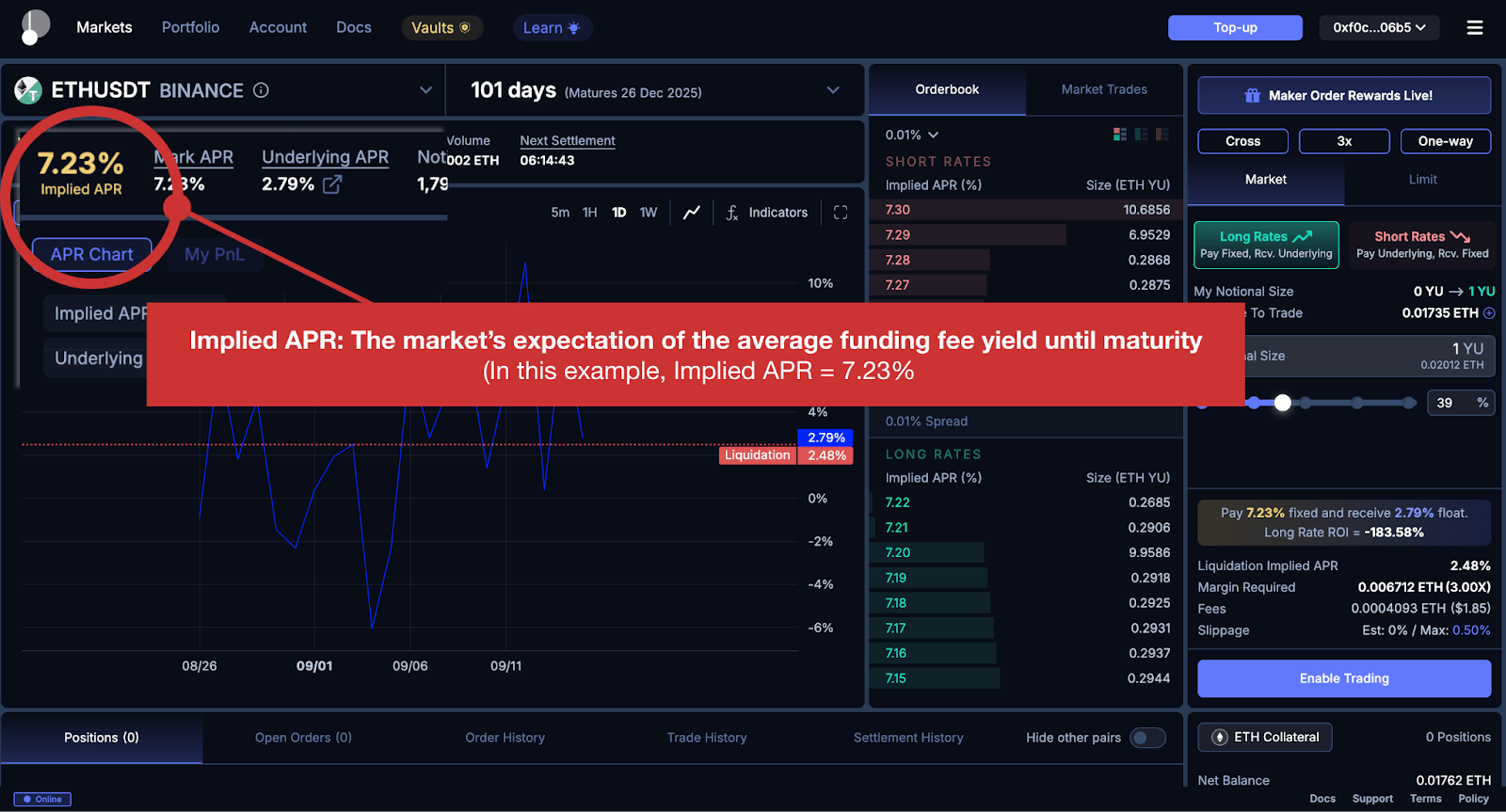

4.2. 隐含年利率:市场预期作为价格信号

YU交易的核心概念是隐含年利率(Implied APR)。它代表了市场对到期前平均融资费用收益率的预期,并反映在YU的当前价格中。

正如 80,000 美元的比特币价格反映了市场对该资产的估值一样,YU-BTCUSDT 的 8% 隐含年利率表明参与者预计比特币融资费用在相关期间内平均每年为 8%。

简单来说,隐含 APR 的功能与期货市场的市场价格非常相似:它反映了当前的市场共识。

4.3. 多头/空头仓位:交易隐含收益率与实际收益率

5. 在 Delta 中性策略中应用 Boros

YU 对机构有何实际用途?为了说明这一点,我们来看一下 Boros 如何应对 Ethena 面临的融资费用波动问题。

然而,这种方法存在弊端。机构必须分配额外的保证金来维持这些头寸,而且价格的剧烈波动可能带来清算风险。因此,像 Ethena 这样的投资者需要在稳健的风险管理框架内运用 YU 策略。

6. Pendle 的下一个目标:传统金融

虽然 Ethena 的案例展示了如何在单一 delta 中性策略中应用 YU,但 Boros 的潜力远不止于此。

Boros 计划增加对Solana和BNB等资产的支持,并整合包括Bybit在内的交易所。这将拓宽投资者进入融资利率市场的机会。然而,Pendle 的野心远不止于此。

🐯 Tiger Research 的更多内容

Read more reports related to this research.免责声明

本报告部分资金由Pendle提供。本报告由我们的研究人员根据可靠来源独立制作。报告中的发现、建议和观点均基于发布时可用的信息,如有更改,恕不另行通知。我们不对因使用本报告或其内容而造成的任何损失承担责任,也不保证其准确性或完整性。报告中的信息可能与他人的观点有所不同。本报告仅供参考,不构成法律、商业、投资或税务建议。报告中提及的证券或数字资产仅供参考,不构成投资建议或要约。本材料不面向投资者。

使用条款

Tiger Research 允许对其报告进行合理使用。“合理使用”原则广泛允许将特定内容用于公共利益目的,前提是其不损害材料的商业价值。如果使用符合合理使用的目的,则无需事先获得许可即可使用这些报告。但是,引用 Tiger Research 报告时,必须:1)明确注明“Tiger Research”为来源;2)遵循品牌指南,包含Tiger Research 徽标。如果需要对材料进行重组和发布,则需要另行协商。未经授权使用报告可能会导致法律诉讼。