执行摘要

- 比特币在9月17日FOMC会议前获得了温和的上涨势头。衍生品市场已从避险立场转向更为均衡的仓位配置,FOMC会议后市场下行担忧有所缓解。现货市场出现温和的抛售压力,而永续合约则通过空头挤压吸收了流动性。

- 永续合约未平仓合约量达到峰值 39.5 万BTC ,随后回落至约 38 万BTC ,原因是波动性导致杠杆交易者大量涌入。清算模式证实,空头在 FOMC 会议召开前遭到挤压,随后利率回落,多头也随之被清算。

- 期权未平仓合约量达到创纪录的50万BTC,其中9月26日到期的期权合约将创下历史新高。11万美元最高痛苦水平附近的到期资金流可能会对现货市场产生重大影响。

- 联邦公开市场委员会对波动率的重新定价提高了 1 个月 IV-RV 利差,而交易商的定位意味着对冲资金流可以维持上涨并缓冲下跌。

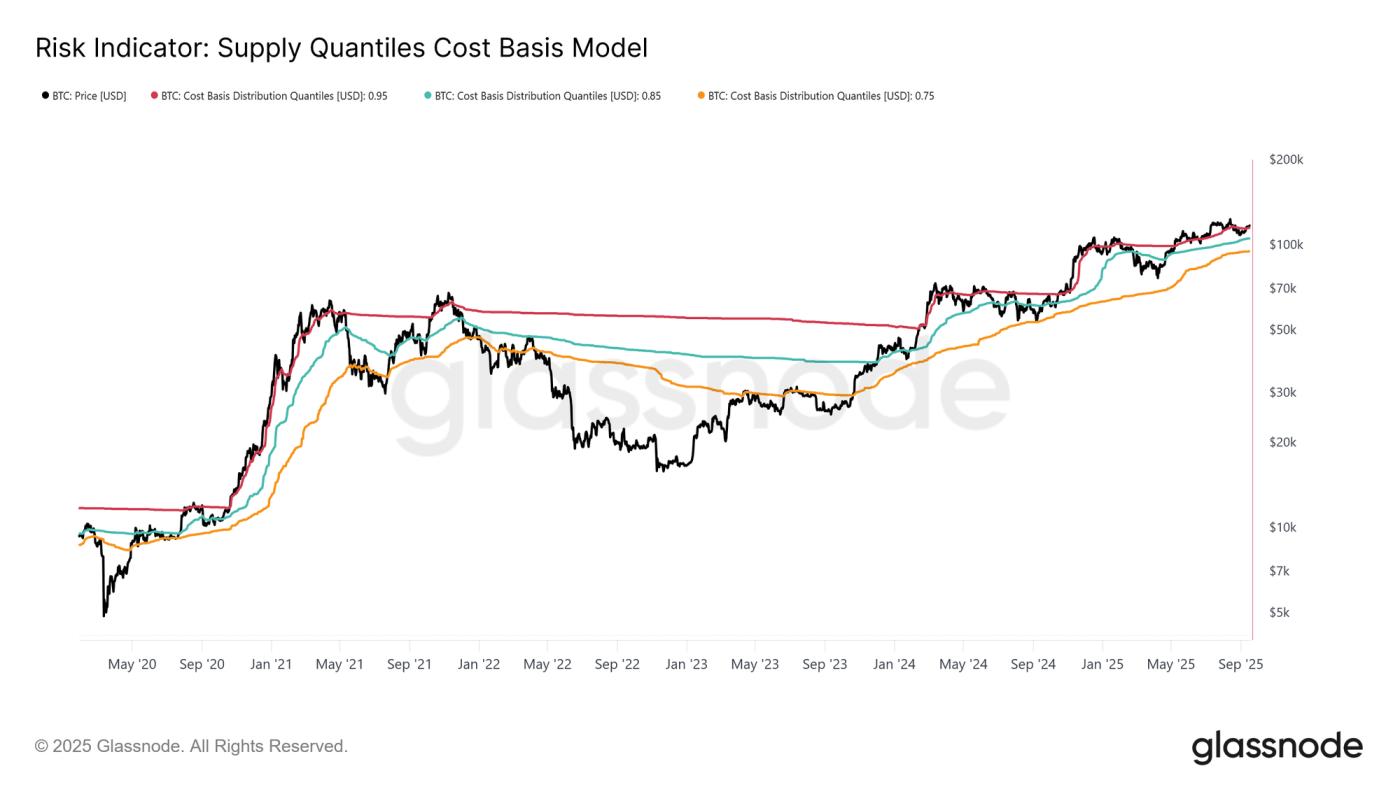

- 链上,比特币交易价格高于95%供应量的成本基础,为11.52万美元。守住这一水平是维持势头的关键,跌破这一水平则有可能导致价格下跌至10.55万美元。

自 9 月初以来,比特币市场表现出温和的势头,这得益于对 FOMC 降息的预期以及对其潜在影响的Optimism。

本报告分析了会议召开前几天的市场动态,以及永续合约和期权市场的利率结构。最后,我们将利用链上指标来评估更广泛的宏观周期,并评估持续趋势的基础是否正在形成。

永久市场分析

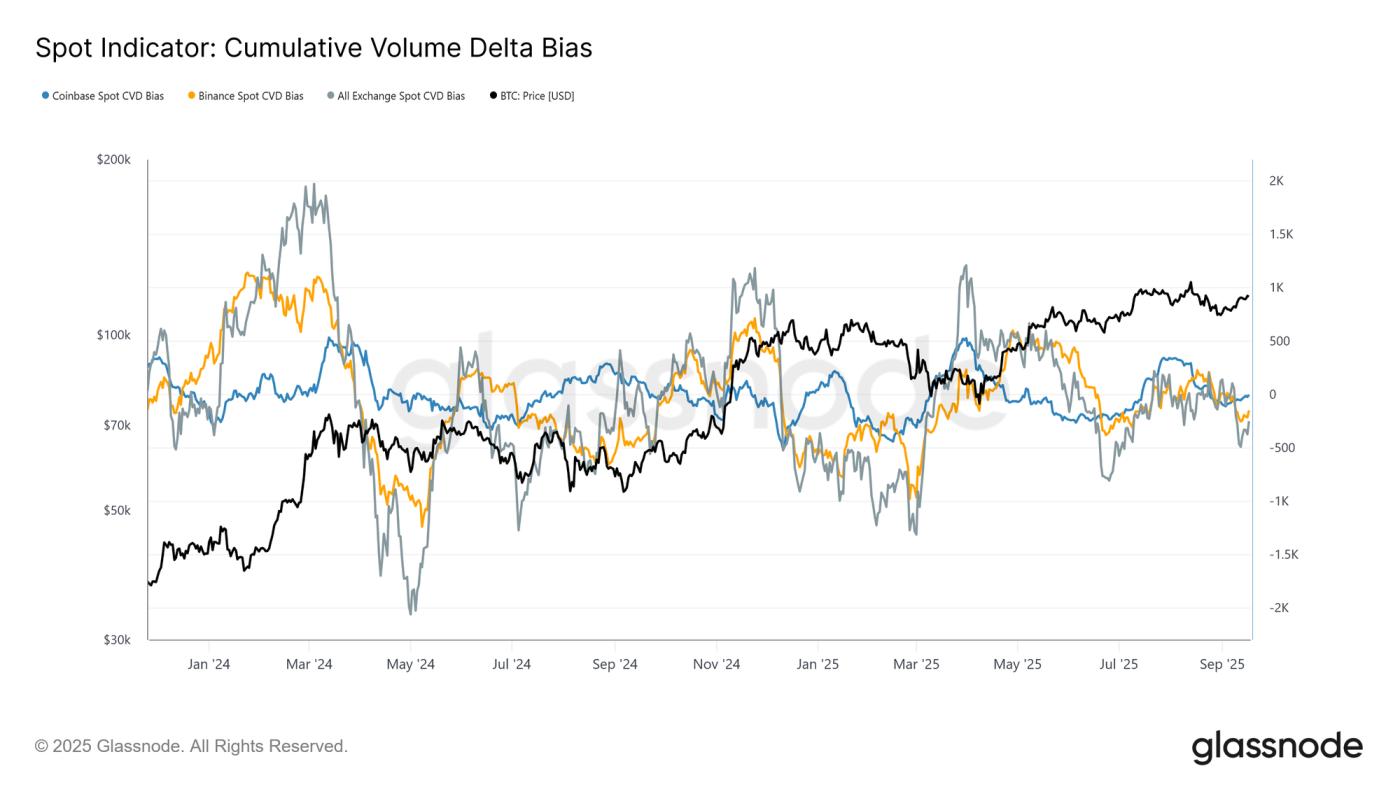

截至9月,比特币价格稳定在10.78万美元附近,与短期持有成本基数持平。从这一水平开始,市场结构从均衡转向温和的卖方主导。这种偏差可以通过累计交易量增量(CVD)与其90天中值基线的偏差来体现。

在 FOMC 会议召开前的几天里,Coinbase、币安和所有主要交易所的 CVD 均出现轻微的负偏差,凸显了现货市场的净卖压和参与者的谨慎态度。

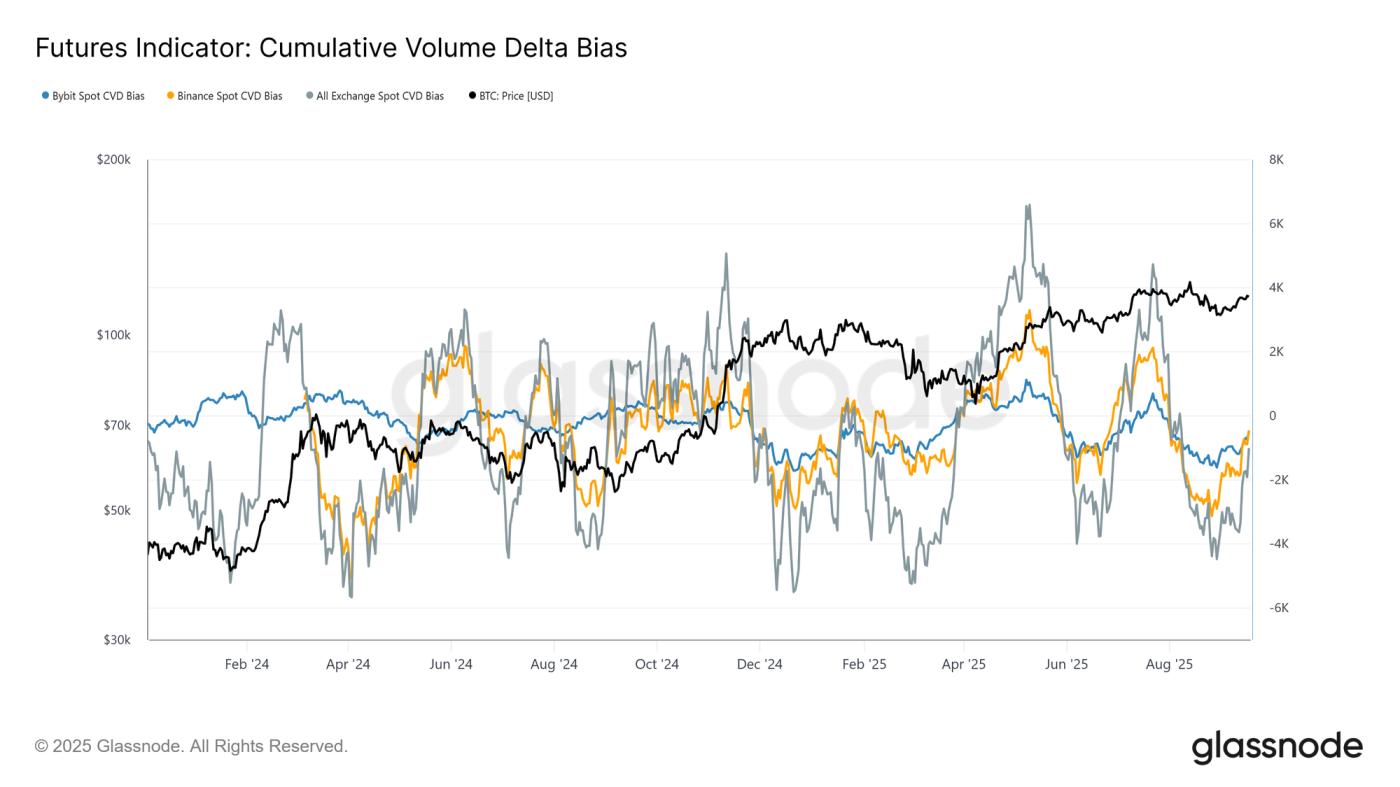

如果我们将同样的视角延伸到永续合约市场,累积交易量增量 (CVD) 偏差显示出从极端抛售到接近平衡状态的显著转变。这反映出流动性的显著回升,因为买方资金流抵消了自 8 月底至 FOMC 会议期间持续的抛售压力。

这种稳定凸显了期货市场在支撑反弹中的核心作用,投机者在降息前做好了准备,并预期会有积极的政策结果。

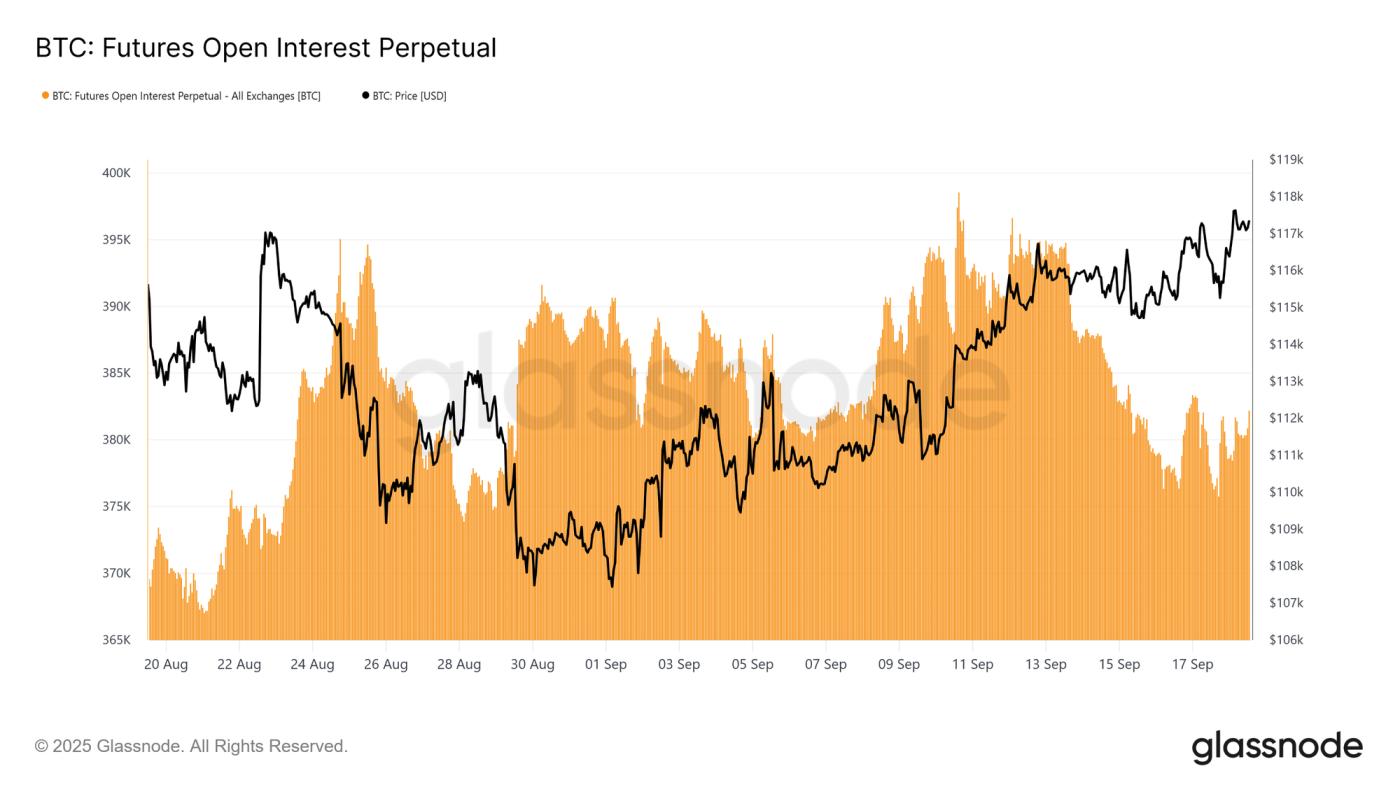

永久未平仓合约

鉴于期货在当前市场动态中发挥的巨大作用,永久指标可以更清晰地反映短期情绪。

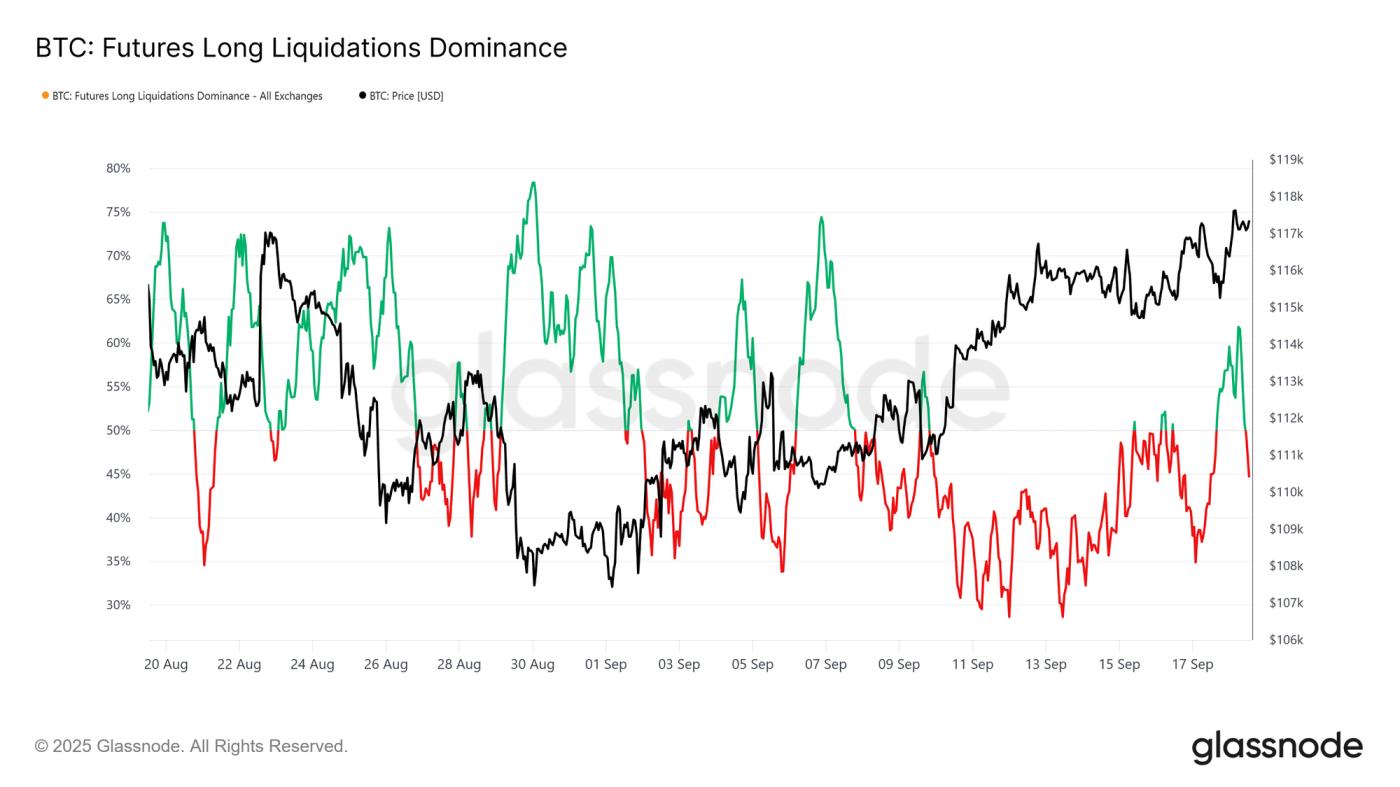

9 月 13 日,永续合约未平仓合约攀升至约 39.5 万BTC的周期高点,反映出积极的仓位配置。然而,到周一,价格波动导致未平仓合约跌至 37.8 万BTC ,跌幅约为 4.3%。

自 FOMC 会议以来,持仓量稳定在 37.8 万至 38.4 万BTC之间,这与日内波动性上升以及杠杆交易者在关键宏观事件前后波动的模式一致。这凸显了期货市场对政策驱动因素的高度敏感性。

空头被挤压,多头被冲走

观察过去30天的清算主导情况,我们发现9月13日至17日期间未平仓合约的下降主要是由空头清算推动的。这在FOMC声明发布前引发了一系列轧空操作,从而助长了永续合约多头的势头。

然而,降息后,这一局面突然被大幅回调至 11.5 万美元所打断,引发了一波高杠杆多头清算浪潮,并将清算主导地位推高至 62%。

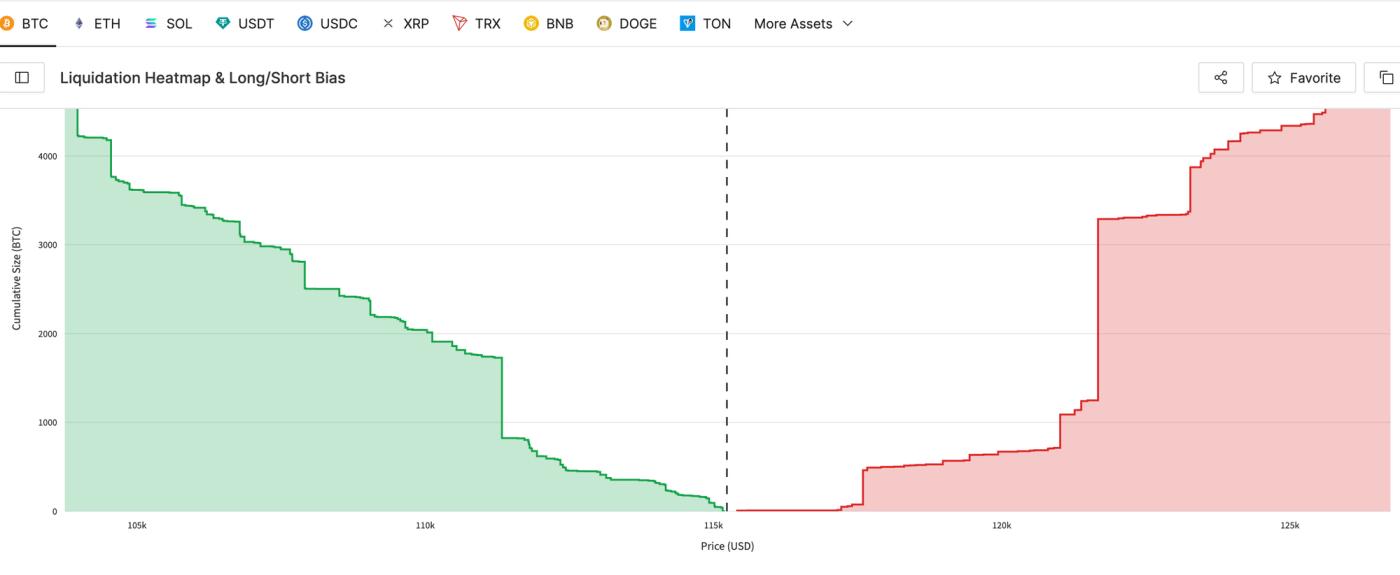

使用 Glassnode 最新推出的清算热力图和多空偏差仪表盘,我们可以突出显示近期的多头冲高和短期最大痛苦水平。该仪表盘中的指标可作为清算价格的代理,精准定位交易者面临强制清算风险的水平,并帮助预测潜在的连锁反应。这些指标基于 Hyperliquid 上最大的 1,000 个比特币仓位构建,为更广泛的市场定位提供了高度相关的代理。

绘制最大疼痛等级

我们从清算墙开始,衡量多头和空头仓位最直接的最大痛苦水平。最新一小时的快照突出显示了潜在的清算“墙”:价格低于现货表示多头清算,价格高于现货表示空头清算。

目前,多头最大痛苦位为 11.27 万美元,空头最大痛苦位为 12.16 万美元,现货交易价为 11.72 万美元。这表明市场处于一种脆弱的平衡状态,下行走势可能引发多头平仓,而上行突破则可能引发空头逼空,逼近近期高点。

期权市场

将焦点转移到期权市场,我们使用头寸和到期日来衡量短期波动预期。

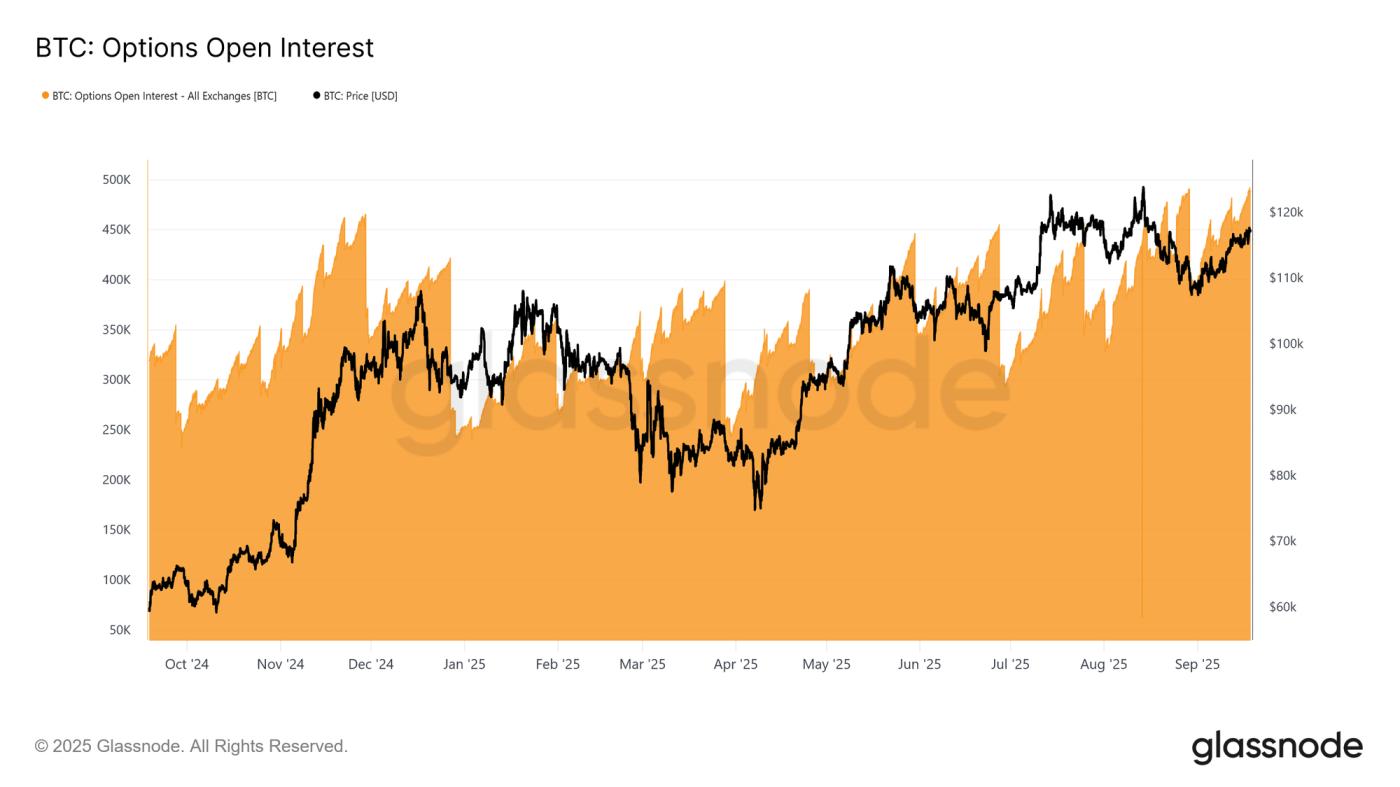

期权持仓量和到期动态的上升

BTC期权的未平仓合约已飙升至近50万BTC,创历史新高,凸显了期权在对冲和投机方面的应用日益广泛。未平仓合约在月末持续下降,在季度末下降幅度更大,之后又出现反弹。这种模式反映了月度到期合约的主导地位,而周度到期合约仅提前2-3周上市。季度到期合约,通常被称为“三重巫师日” ,结合了周度、月度和季度到期合约,集中了资金流和流动性。

尽管持仓量(OI)的上升并不反映方向性偏好,但它表明市场更加成熟,正在部署复杂的结构来管理风险。重要的是,随着持仓量在到期日附近达到峰值,交易商对冲力度加大,伽马效应可能会放大现货波动性,从而使到期日对BTC价格走势的影响日益显著。

破纪录的设置

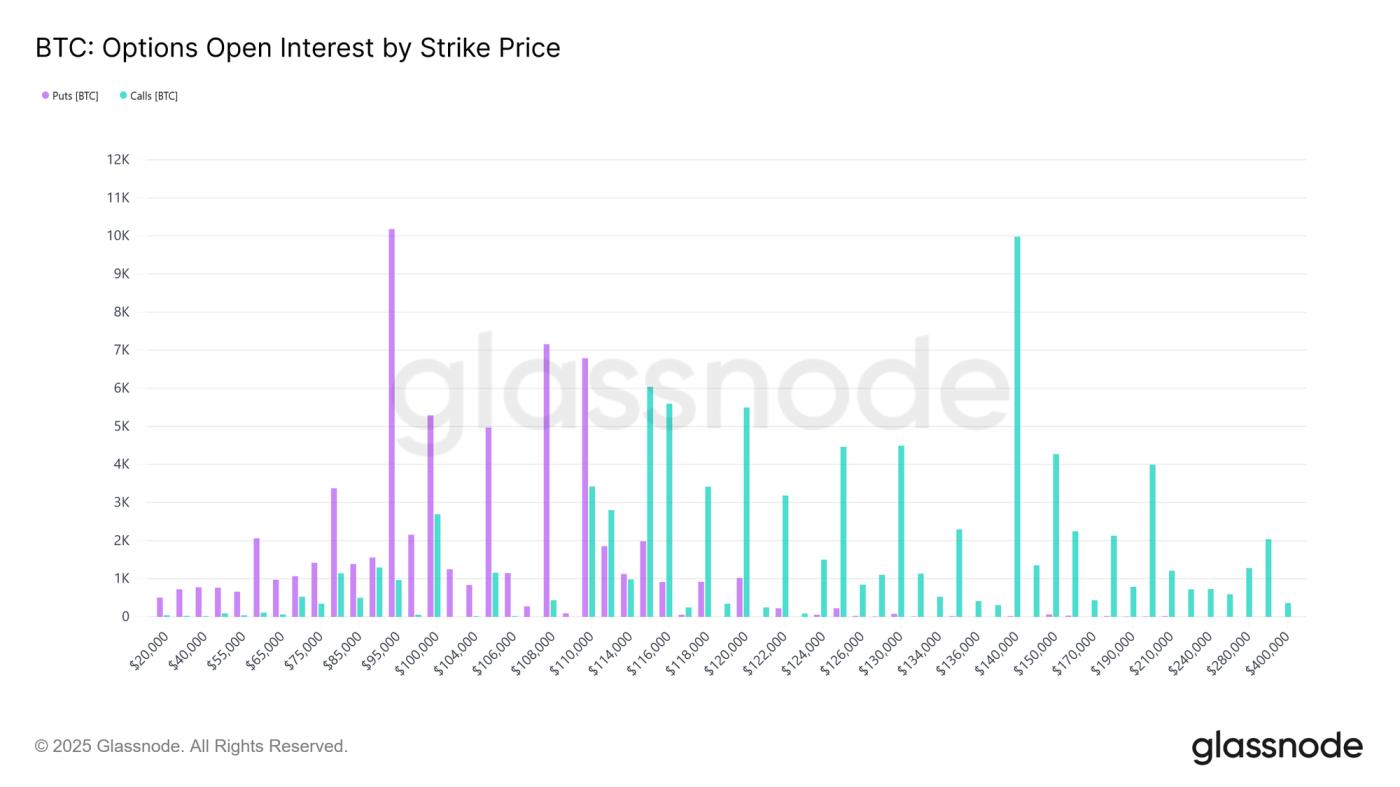

随着未平仓合约数量的增加,9 月 26 日到期的期权将成为期权市场的一个关键事件。

此次到期是比特币历史上最大的到期日,反映了其上市以来九个月的上涨。其行权价分布异常广泛,未平仓合约集中在下行方向9.5万美元的看跌期权和上行方向14万美元的看涨期权。虽然这些价位很可能到期时会价外,但它们凸显了交易员全年的投机或对冲行为。

最大痛点位于11万美元附近,大多数期权到期时将毫无价值,这通常会对期权到期产生引力。鉴于该合约的规模,对冲资金流可能会对现货价格产生重大影响,直至9月26日星期五UTC时间上午8点到期。到期后,市场可能会出现更剧烈的波动。

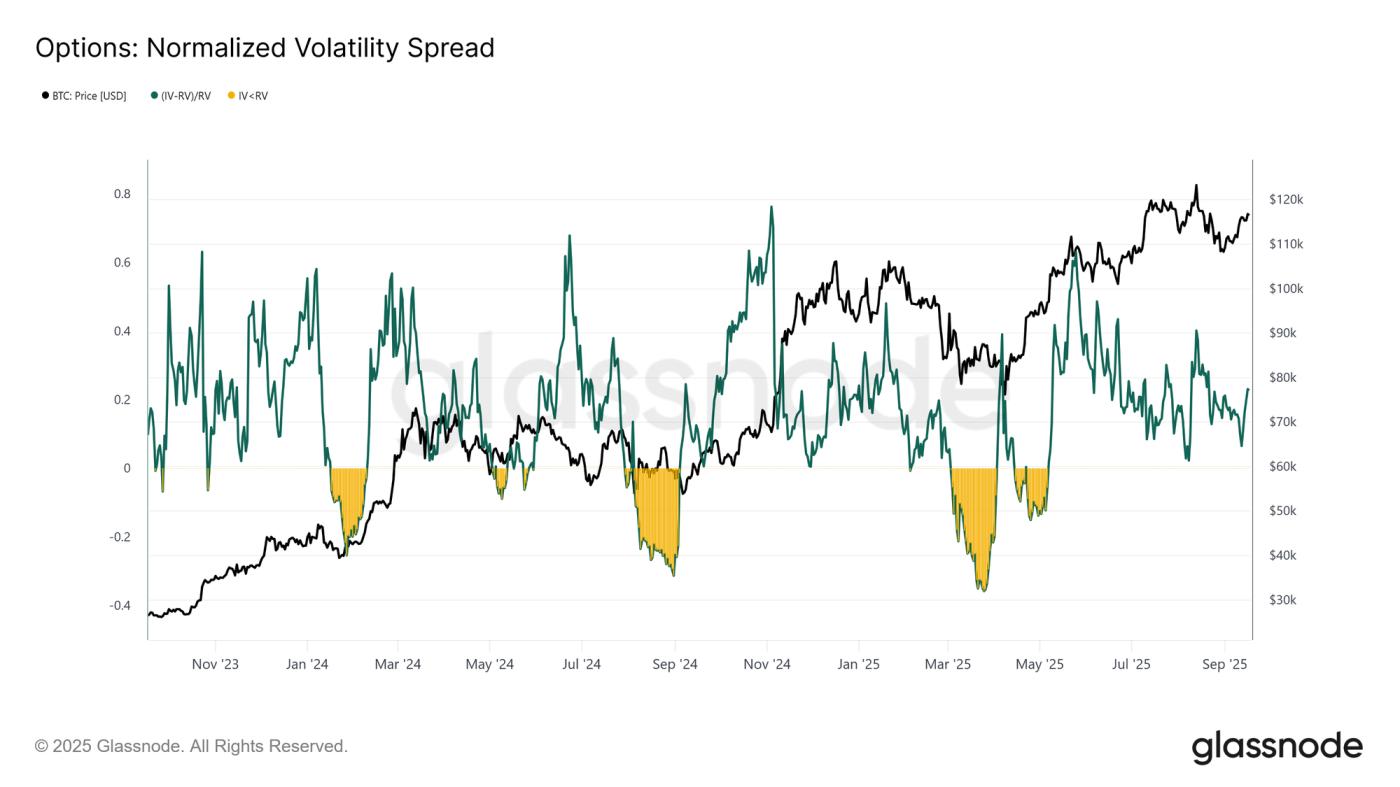

联邦公开市场委员会重新定价

谈到波动性,标准化的 1 个月利差显示了期权交易员在 FOMC 会议期间的定位情况。

9月份的大部分时间,隐含波动率与实际值密切相关,但随着做市商重新定价风险,以及交易员竞相买入多头伽马,隐含波动率在事件发生后飙升。目前,标准化价差为0.228 ,仍在正常区间内,但略有上升。这反映了伽马卖方为吸收风险而要求的额外溢价,在原本波动性较低的环境中提供了收益机会。

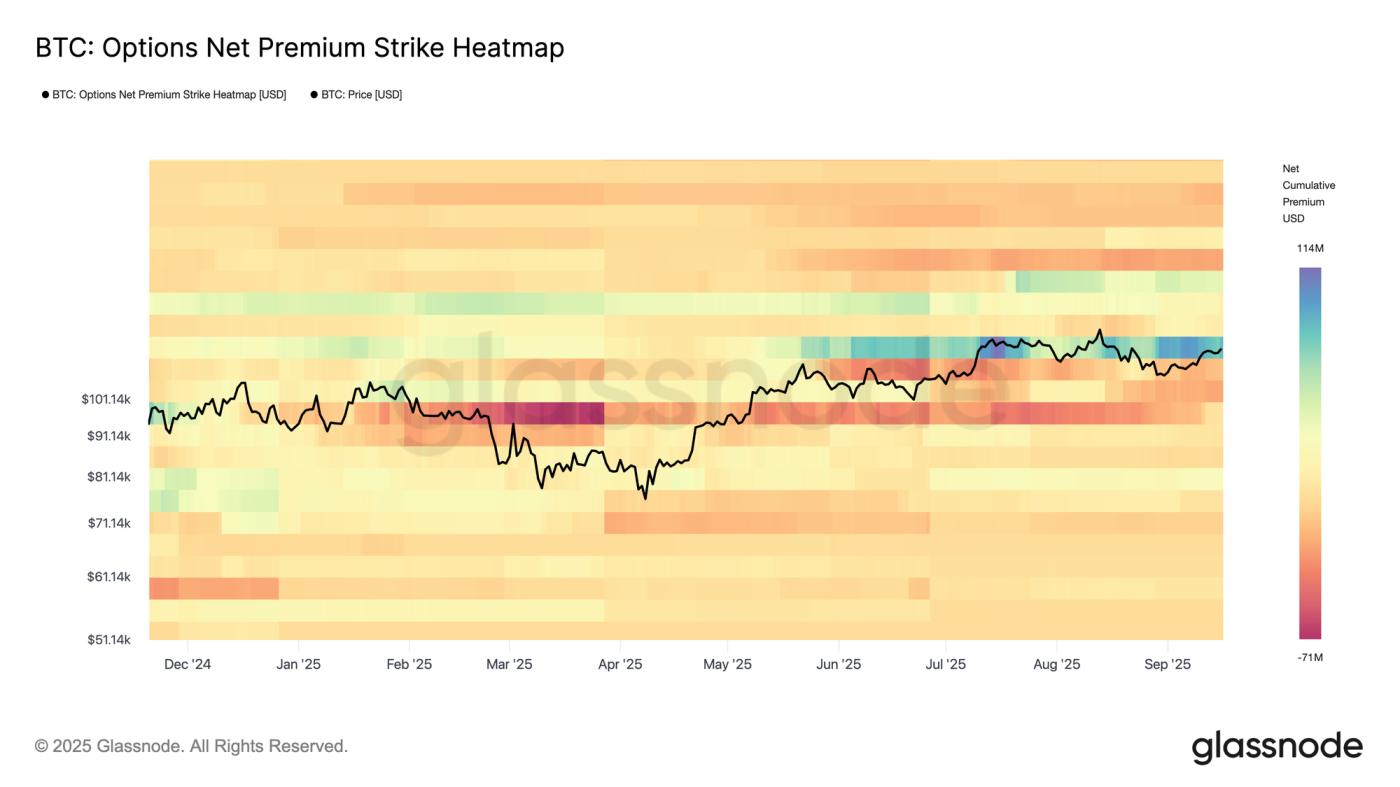

经销商流量聚焦

为了补充波动率价差,期权净溢价执行价热图揭示了交易者如何在执行价之间进行定位。

近几个月来,现货价格持续呈现看跌期权卖盘低于现货价格、看涨期权买盘高于现货价格的走势,而近几天上涨需求有所增强。这种结构导致交易商在上涨时做空Gamma,在下跌时做多Gamma,迫使他们在上涨和下跌时买入以进行对冲。由此产生的资金流动为延续上涨走势提供了动力,同时缓冲了下跌趋势,增强了关键打击区附近的稳定性。

利用链上数据进行宏观导航

在回顾了永续合约和期权指标之后,我们现在转向链上指标,从宏观、投资者行为的角度评估市场。

FOMC 会议结束后,比特币价格上涨至 11.72 万美元,推动大部分供应重回盈利状态。供应分位数成本基础模型显示,价格目前已高于 95% 供应(11.52 万美元)的成本基础。维持这一水平对于维持需求侧动能至关重要。相反,如果未能维持在这一水平之上,则更有可能回落至 85%-95% 分位数区间(10.55 万美元至 11.52 万美元),届时市场信心可能会减弱,抛售压力可能会再次出现。

结论

在联邦公开市场委员会(FOMC)推动的反弹之后,比特币市场保持微妙的平衡。期货方面,现货市场的净抛售压力被永续合约市场流动性的回暖所抵消,其中空头挤压和清算起到了关键作用。

期权市场凸显了创纪录的未平仓合约和历史性的季度到期日,表明波动性潜力加剧,而交易商的流动既为下跌提供了支撑,也为上涨提供了动力。

链上交易中,比特币的交易价格高于95%的供应成本,这一水平目前已成为一条关键的分界线。维持在11.52万美元以上将维持需求驱动的势头,而跌破这一水平则可能面临回落至10.55万美元至11.52万美元区间的风险。综合来看,这些信号表明市场正在等待确认,稳定在关键成本基础水平之上可能会延续上行空间,而资金流动的脆弱性则使下行风险依然存在。

免责声明:本报告不提供任何投资建议。所有数据仅供参考和教育用途。任何投资决策均不得基于本报告提供的信息,您应对自己的投资决策承担全部责任。

所呈现的交易所余额源自 Glassnode 全面的地址标签数据库,该数据库通过官方发布的交易所信息和专有聚类算法收集而成。虽然我们力求确保交易所余额的准确性,但需要注意的是,这些数字可能并非总是涵盖交易所的全部储备,尤其是在交易所不愿披露其官方地址的情况下。Glassnode敦促用户在使用这些指标时务必谨慎。Glassnode 对任何差异或潜在的不准确性概不负责。

- 加入我们的电报频道。

- 有关链上指标、仪表板和警报,请访问Glassnode Studio 。