Strategy 的迈克尔·塞勒 (Michael Saylor) 警告称,随着大型机构在进入市场之前要求降低波动性,越来越多的机构采用比特币可能会使该资产从一种刺激性投资转变为一种“无聊”的价值储存手段。

在 Coin Stories 播客中,塞勒将这种转变描述为一个自然增长阶段,资产早期存在波动性,以适应大规模的机构资本。

这一预测是在比特币价格于 8 月份创下 124,100 美元的历史新高后,目前已稳定在 115,500 美元左右之际做出的。

塞勒将当前的抛售压力归因于加密货币 OG 分散持有,而不是失去信心,并将这种情况比作初创公司员工出售股票期权来支付生活费用,尽管他们相信公司的未来。

从比特币购买狂潮到战略克制

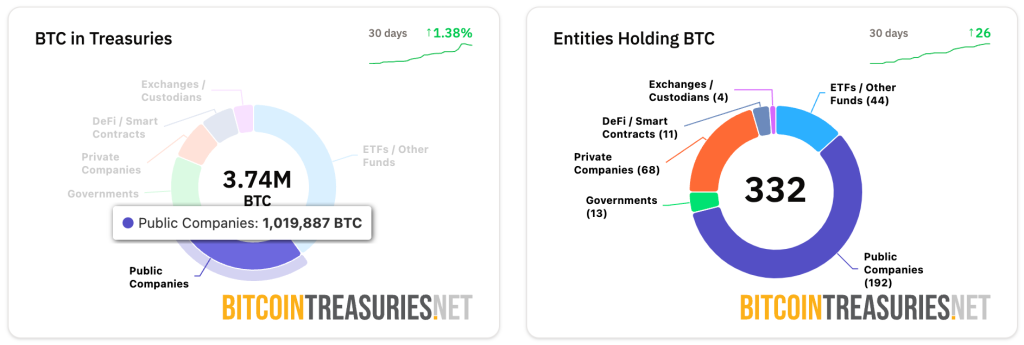

据Cryptonews报道,企业比特币储备达到创纪录的 101.1 万BTC,价值超过 1180 亿美元,约占流通供应量的 5%。

然而,积累模式已从 2024 年的大举购买狂潮中发生了巨大转变。

MicroStrategy 的月购买量从 2024 年 11 月的 134,000 BTC暴跌至 2025 年 8 月的仅 3,700 BTC ,而该公司的市场溢价相对于净资产价值从 3.89 倍下降至 1.44 倍。

尽管 Strategy 减少了持股,但其他公司却加大了收购力度,导致 Strategy 在企业持股中的占比从 76% 降至 64%,同时保持了整体增长势头。

上市公司在 2025 年向国库增加了 415,000 BTC ,已经超过了 2024 年全年收购的 325,000 BTC 。

仅在 7 月和 8 月,就有 28 家新的比特币资金公司成立,为企业总持有量增加了 140,000 个BTC 。

然而,由于宏观不确定性和股东更严格的风险管理要求,企业现在每次交易的购买量较少。

同样, 最近的一份报告显示,四分之一的公共比特币财务公司的交易价格目前低于其净资产价值,平均资产净值倍数从 4 月份的 3.76 下降到目前的 2.8。

NAKA 等公司的市值较峰值下跌 96% 后,交易价格仅为资产净值的 0.7 倍,而 Twenty One、Semler Scientific 和 The Smarter Web Company 等其他公司的交易价格也低于其比特币持有量的价值。

百万美元的比特币信用革命

在播客中,塞勒概述了他通过比特币支持的金融工具彻底改变信贷市场的愿景,解决了他认为传统固定收益市场存在的根本弱点。

他将当前的信贷环境描述为“收益匮乏”,瑞士银行提供的利率为负 50 个基点,欧洲公司债券收益率仅为 2.5%,而货币通胀却超过了这些回报。

该战略推出了四种不同的比特币支持的优先股工具,旨在占领不同的细分市场。

Strike 提供 8% 的股息,并享有转换为普通股的权利,而 Strife 提供 10% 的永久收益率,并享有优先清算权。

Stride 取消了 12.7% 有效收益率的罚款条款,针对的是风险承受能力较高且对比特币有信心的投资者。

最新的工具 Stretch 代表着一项创新,即创建塞勒所谓的“国库优先股”,其每月浮动股息旨在最大限度地降低期限风险和波动性。

利用人工智能的帮助,Strategy 还开发了这种首创的结构,以与货币市场工具竞争,同时保持比特币支持和 10% 的目标收益率。

这些工具允许 Strategy 通过股权资本筹集而不是比特币销售来为股息支付提供资金。

该公司每年在股票市场筹集约 200 亿美元,其中约 6 亿美元用于支付股息,其余部分用于购买额外的比特币。

这种结构可以在保持比特币积累的同时实现杠杆扩张而不存在信用风险。

当数字淘金热遇上华尔街现实

塞勒强调,随着市场参与者适应革命性的金融技术,比特币的制度成熟过程需要耐心。

他将当前的环境与 1870 年早期的石油工业进行了比较,当时投资者难以理解原油衍生品的应用范围,之后煤油、汽油和石化产品才改变了多个行业。

该高管预测,2025 年至 2035 年将是“数字淘金热”时期,届时将进行广泛的商业模式实验、产品创造和财富积累。

该战略旨在成为第一家投资级比特币财务公司,通过广泛的机构教育流程追求所有工具的信用评级。

由于传统财务指标不足以评估比特币财务公司,市场动态继续发生变化, Sentora 最近的一项研究也指出了这一点。

塞勒指出,许多机构投资者仍然需要对比特币进行基本的了解,并质疑尽管最近政策有所澄清,但该资产是否面临监管禁令。

随着上市公司控制大量比特币供应,企业集中风险也正在显现。

分析师警告称,如果主要持有者改变策略,严格的财政控制可能会降低流动性并增加波动性。

然而,散户参与度依然强劲,约75% 的比特币 ETF 份额由非机构投资者持有,散户流动在机构需求放缓期间提供了关键支持。

与动荡的过去相比,向机构主导的转变确实可能使比特币变得“无趣”,但塞勒认为,这种演变对于实现比特币作为全球主要数字资本和全球金融结算层的愿景是必要的。