作者:hejaswini M A

编译:白话区块链

![]()

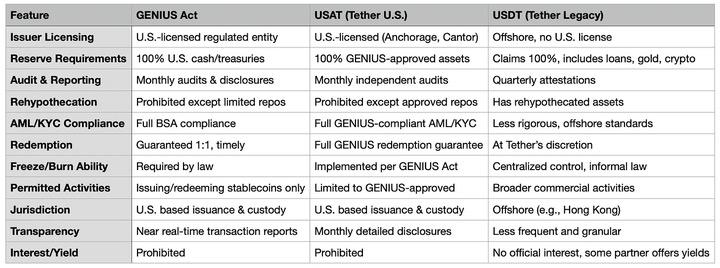

2025 年 9 月 19 日八月,博·希尼斯(Bo Hines)辞去白宫加密货币委员会职务,转而担任泰达币(Tether)美国新部门的首席执行官。他的任务是推出 USAT,一种完全遵循《GENIUS 法案》的稳定币。USAT 将接受每月审计,储备资产仅限于现金和短期美国国债,并在美国联邦银行监管下运营。

与此同时,泰达币的另一款稳定币 USDT 每月交易量超过 1 万亿美元,其储备资产包括比特币、黄金和担保贷款,由离岸实体管理,且从未接受过全面审计。

同一家公司,两种截然不同的稳定币策略。

泰达币去年凭借「先行动后求原谅」的模式,赚取了 137 亿美元的惊人利润。而与之相比,Circle 通过严格的合规和提前沟通,成功上市,估值达 70 亿美元。

这一消息本该是值得庆祝的时刻。

多年来,泰达币饱受监管争议,透明度问题和储备资产质疑不断。如今,泰达币终于为美国市场提供了一款满足所有监管要求的产品:完全合规、独立审计、受监管的托管机构,以及仅由现金和短期美国国债构成的储备。

然而,讨论的焦点却转向了监管套利、竞争优势,以及革命性技术与传统秩序碰撞时那些耐人寻味的尴尬瞬间。人们假装这一切都在计划之中,但事实是,通过巧妙的公司架构设计,泰达币似乎找到了一种同时服务于两种截然不同需求的办法。

泰达币的非凡成就:USDT 的全球霸主地位

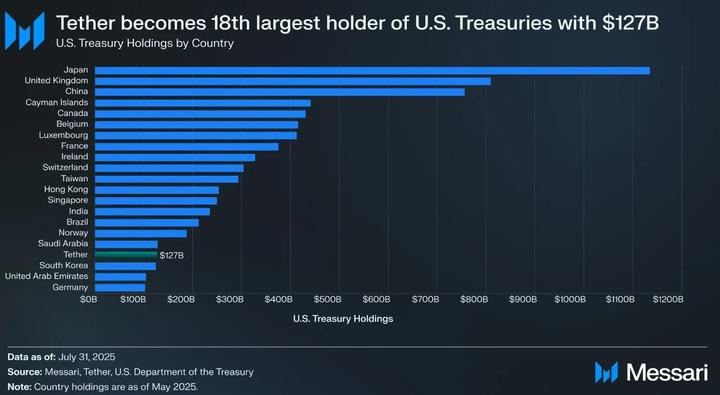

在深入探讨 USAT 之前,我们先来感受一下 USDT 的惊人规模。USDT 流通总量高达 1720 亿美元,每月处理超过 1 万亿美元的交易,横跨全球加密货币市场。如果把泰达币比作一个国家,它持有的 1270 亿美元美国国债足以让它位列全球第 18 大美国国债持有者。

更令人咋舌的是,泰达币去年实现 137 亿美元的利润——注意,这是纯利润,而非收入。这让它跻身全球最赚钱的企业行列,超越了许多《财富》500 强公司。

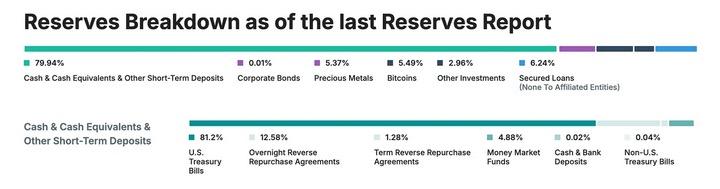

这一切成就的背后,泰达币并未进行全面审计,也未接受严格的监管或传统金融机构习以为常的透明度要求。相反,它依靠季度「证明」而非完整审计,储备资产包括黄金(3.5%)、比特币(5.4%)、担保贷款和企业债券等——这些资产在严格的稳定币监管法规下是被禁止的。此外,泰达币主要通过香港和英属维京群岛的离岸实体运营。

这堪称一个经典案例:通过完全背离监管偏好的方式,泰达币构建了一个金融帝国。

《GENIUS 法案》的挑战

2025 年 7 月,美国出台了《GENIUS 法案》,这是美国首个针对稳定币的全面监管法规。突然之间,全球最重要、最具影响力的美国加密货币市场有了一套严格的新规则:

100%储备必须为现金和短期美国国债(禁止比特币、黄金、担保贷款等)。

每月进行独立审计,首席执行官和首席财务官需出具证明。

发行方需在美国注册,托管机构受美国监管。

完全遵守反洗钱(AML)和客户身份验证(KYC)要求,具备资产冻结功能。

禁止向持有者支付利息。

储备资产构成完全透明。

对照 USDT 的现有架构,这些要求显然构成了巨大挑战。《GENIUS 法案》明确区分了「外国」稳定币和美国本土稳定币。USDT 由英属维京群岛和香港的泰达币实体发行,无法简单调整就达到合规要求。这需要彻底改革其公司架构、储备资产构成和运营模式。

更棘手的是,合规意味着泰达币必须提供其历来避免的透明度。截至 2025 年,泰达币依然仅提供季度「证明」而非全面审计,其储备中有约 16%的资产(黄金、比特币、担保贷款和企业债券)明确违反《GENIUS 法案》的要求。

为什么不改造 USDT,而是推出 USAT?

既然如此,泰达币为何不直接让 USDT 合规,而是推出全新的 USAT?

答案很简单:改造 USDT 无异于在高速行驶的快艇上改装成航空母舰。目前,USDT 服务于全球 5 亿用户,这些用户选择 USDT 正是因为它不受严格的美国监管约束。许多用户身处新兴市场,USDT 为他们提供了绕过不可靠或昂贵本地银行系统的美元渠道。

如果泰达币突然对 USDT 施加美国级别的 KYC 要求、冻结功能和审计协议,将彻底改变 USDT 的核心价值。试想,一位巴西小企业主使用 USDT 来规避货币波动风险,他并不希望面对美国的合规要求;一位东南亚的加密交易者也不需要每月收到首席执行官的证明文件。

更深层次的原因在于市场细分。通过推出 USAT,泰达币可以在美国市场提供一款「高端」合规产品,满足机构需求,同时保留 USDT 作为全球用户的「大众标准」。这就像同时拥有一个奢侈品牌和一个大众品牌——同一家公司,为不同客户提供不同产品。

USAT 的定位与挑战

那么,USAT 究竟能提供什么独特的价值,区别于 Circle 的 USDC?答案有些模糊。

从技术上看,USAT 和 USDT 都基于泰达币的 Hadron 平台,这让两者能够无缝整合现有基础设施,同时保持监管隔离。合法情况下,流动性可以在两个系统间流动,但合规「防火墙」确保每个 Token 在其司法管辖区内独立运行。

USAT 将由美国联邦特许的加密银行 Anchorage Digital Bank 发行,储备由 Cantor Fitzgerald 托管,完全符合《GENIUS 法案》的要求,包括每月审计、透明储备和机构用户所需的所有监管特性。在前白宫加密货币顾问博·希尼斯的领导下,USAT 还拥有强大的政治背景和华盛顿关系网。

然而,Circle 的 USDC 早已满足了所有这些条件。USDC 拥有深厚的流动性、成熟的交易平台整合、广泛的机构合作关系,以及无可挑剔的合规记录。它已是美国机构投资者的首选稳定币。

泰达币的优势在于其品牌和规模。作为全球最大的稳定币发行商,泰达币拥有庞大的市场份额和 137 亿美元的年利润来支持其扩张。首席执行官帕奥罗·阿尔多伊诺(Paolo Ardoino)曾表示:「与竞争对手不同,我们不需要租用分销渠道,我们拥有自己的网络。」

但 USAT 面临一个难题:它需要从零开始建立流动性。这意味着说服交易平台上线 USAT、吸引做市商提供流动性,并让机构客户真正使用它。即使凭借泰达币的雄厚财力和广泛分销网络,这也不是一件容易的事。

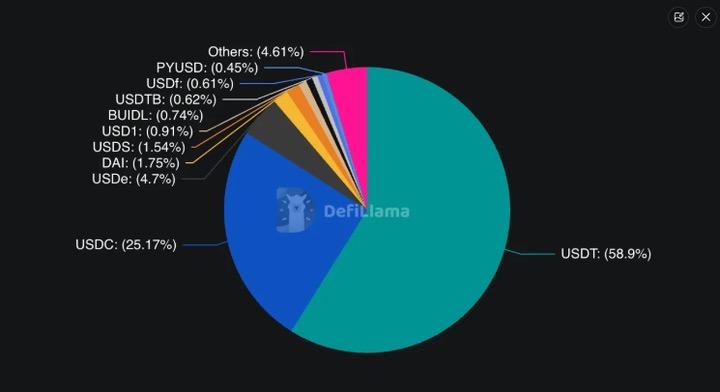

目前,USDC 占据全球稳定币市场约 25%的份额,但在合规的美国市场占据主导地位;USDT 则拥有全球 58%的市场份额,但在合规的美国市场几乎被排除在外。

USAT 的潜在优势

尽管面临挑战,USAT 仍有独特的竞争力。泰达币的全球分销网络包括「数十万个实体分销点」,以及像对 Rumble 的 7.75 亿美元投资这样的数字合作伙伴关系。这种基础设施历经十余年打造,难以复制。

2025 年上半年,泰达币实现 57 亿美元利润,这为市场推广、流动性激励和伙伴关系拓展提供了充裕资金。与需要「租用」分销渠道的竞争对手不同,泰达币拥有自己的基础设施。

USAT 的另一大优势可能是兼容性。如果 USAT 能与现有 USDT 基础设施无缝衔接,用户无需大幅调整系统。对于已经耗费数月整合 USDT 的开发者来说,切换到泰达币的另一款 Token 远比重新接入全新供应商更省力。

此外,一些机构或注重风险管理的用户可能希望通过持有多种合规稳定币来分散风险。如果 Circle 或 USDC 出现问题,机构可能需要另一个完全合规的替代选择。泰达币与 Cantor Fitzgerald 等合作伙伴的关系也可能带来更优的条款或服务。

时间紧迫与市场现实

时间是关键。USAT 计划于 2025 年底推出,这意味着泰达币必须在短时间内建立流动性、确保交易平台上线并与做市商建立关系。在金融市场,领先优势往往决定一切,用户通常倾向于选择已建立、流动性高的选项,而非新来者。

批评者认为,USAT 不过是「合规表演」——泰达币试图进入美国市场,却不愿解决其核心业务的透明度和运营问题。这种批评有一定道理:选择推出 USAT 而非让 USDT 完全合规,表明泰达币更看重当前的运营灵活性,而非全面的监管合法性。

但换个角度看,这正是市场应有的运作方式。不同客户群体有不同的需求和风险偏好。美国机构需要合规和透明度,而新兴市场用户更看重可访问性和低成本。一家公司为何不能通过不同产品满足两类需求?

结论:泰达币的双重王国

泰达币的双稳定币策略反映了加密行业在监管、去中心化和机构采用之间的深层张力。行业面临一个核心挑战:如何在保持加密货币原始的「无需许可」精神与拥抱主流采用所需的监管框架之间找到平衡。

USAT 代表了泰达币的双重押注:为机构用户争取监管合法性,同时为全球零售用户保留灵活性。这一策略的成败取决于执行力、市场接受度和不断变化的监管环境。

监管环境仍在不断演变。《GENIUS 法案》虽然提供了一些明确性,但其具体实施和执法仍存在不确定性。政府更替或监管优先级的变化可能深刻影响稳定币发行方的战略。

更根本的问题是,USAT 的推出引发了对泰达币原始成功的本质追问:USDT 的霸主地位是建立在监管套利之上,因而不可持续?还是反映了全球金融基础设施的真正创新,合规可以进一步增强而非限制其潜力?

答案将决定 USAT 是泰达币迈向成熟金融机构的进化,还是对其原有模式局限性的某种承认。无论如何,USAT 的推出标志着稳定币竞争与监管的新篇章。

泰达币正在打造第二个王国。它能否同时统治两者,我们拭目以待。