Hyperliquid 的原生稳定币 USDH 于 9 月 23 日推出,早期交易量为 220 万美元。

此次发布是在Native Markets 在竞争性治理投票中获胜之后进行的,该初创公司击败了包括 Paxos 和 Ethena Labs 在内的老牌参与者,获得了在去中心化交易所发行 USDH 的权利。

交易以 HyperCore 上的 USDH/ USDC现货对开始,而 Native Markets 报告称,已准备好进行首次分发的预铸代币超过 1500 万美元。

在早盘交易中,该稳定币维持了 1.00 美元的挂钩水平,随着市场参与者测试新资产的流动性和稳定性机制,其波动幅度仅为 1.001 美元。

Native Markets 开始推出受控 USDH

Native Markets 将此次发布视为一个逐步扩展的过程,最初将每位用户的个人交易限额设定为 800 美元,同时对核心功能进行实际测试。

该公司在社交媒体上宣布: “USDH 现已面向所有 Hyperliquid 用户开放”,并强调HIP-1和ERC-20 代币部署已完成。

未来几个月将展开几个集成阶段,首先是 HyperEVM 集成,然后是 USDH 作为现货报价资产的作用的扩展。

未来的发展包括直接在 HyperCore 上进行本地铸造,以及通过拟议的 HIP-3 协议升级进行 USDH 保证金永久合约。

发行人使用贝莱德链下管理的现金和短期美国国债持有量构建了 USDH 储备,而链上代币化资产则通过 Superstate 和 Stripe 的 Bridge 基础设施运作。

同时,Native Markets 还承诺将其储备收益的 50% 投入 Hyperliquid 的援助基金,其余部分用于 USDH 生态系统发展。

这种收入分享模式源自该公司的竞争性提案,该提案在 9 月份的治理过程中击败了更知名的竞争对手,获得了验证者的批准。

Hyperliquid 目前持有价值超过 55 亿美元的 Circle USDC,约占该代币总供应量的 8%,每年为 Circle 带来约 2.2 亿美元的资金收益收入。

随着平台追求收入独立,稳定币竞争加剧

USDH 的推出促进了 DeFi 内部更广泛的转变,因为交易平台寻求减少对外部稳定币发行者的依赖,并在内部获取储备收益收入。

根据Coingecko的数据,Tether的USDT目前占据市场主导地位,流通量为1730.5亿美元,仅在TRON上每天就通过约240万笔交易处理超过246亿美元的资金。

这种基础设施优势延伸到储备支持, Tether在其储备组合中占据 75.86% 的美国国库券和 12.09% 的隔夜回购份额。

像 USDH 这样的本土稳定币正在采取不同的战略方针,目标是特定的生态系统整合,而不是成熟参与者所特有的跨链普遍性。

彭博社将类似的治理竞赛描述为在 DeFi 平台上蔓延的“竞价战”,因为机构认识到稳定币储备的巨大收入潜力。

尽管 USDT 占据主导地位,但稳定币格局正日益呈现碎片化趋势,Chainalysis 报告称,该行业的交易量达到 2.5 万亿美元,涵盖了专业参与者。

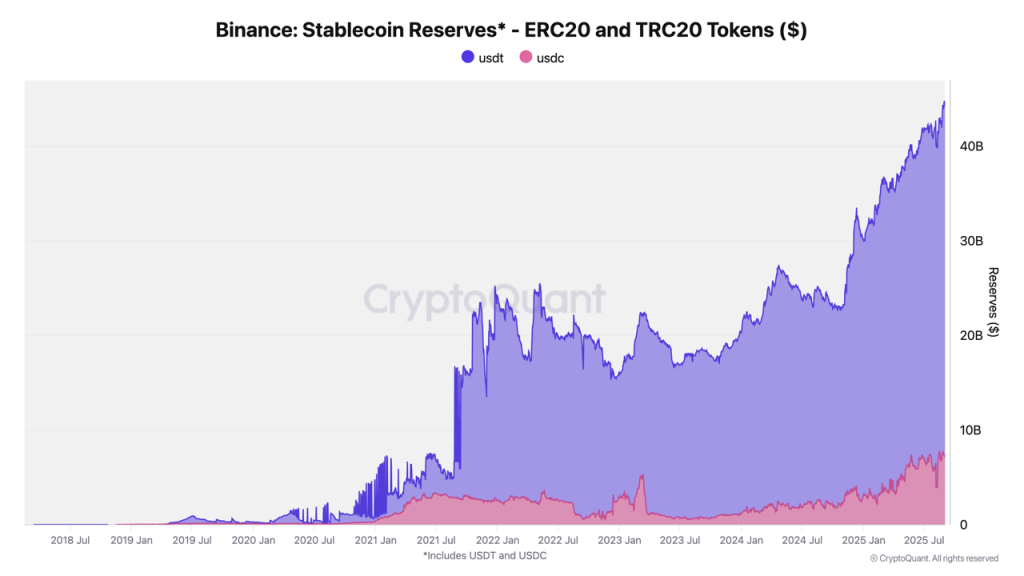

币安目前持有所有交易所稳定币储备的 67%,总额为 442 亿美元,其中包括 371 亿美元的USDT和 71 亿美元的USDC。

规模较小的稳定币也呈现出快速的增长轨迹,以欧元计价的 EURC 交易额在过去一年中环比增长 89%,从 4700 万美元增至 75 亿美元。

同样,PayPal 的 PYUSD 在同一时期从 7.83 亿美元加速增长至 39.5 亿美元。

随着监管框架的发展,这些竞争动态也随之出现,特朗普支持的《GENIUS法案》和欧盟的《MiCA》为合规替代方案创造了占领市场份额的机会。

花旗集团的行业预测表明, 到 2030 年,该行业的市值可能达到 2 万亿美元以上,这可能为多家参与者共存而不是赢家通吃的局面创造空间。

展望未来,以生态系统为中心的稳定币的成功很可能取决于其托管平台的增长轨迹。例如,Hyperliquid 仅在 2025 年 8 月就创造了 1.06 亿美元的收入,同时将现货交易费用削减了 80%,以在稳定币发布前增强流动性。