CoinGecko 的数据显示,比特币周四跌至 108,000 美元,24 小时内下跌 3.6%,一周内下跌近 7%。

此次下跌引发了加密货币市场的普遍下跌,导致以太坊下跌 8% 至 3,887 美元,并使以太币四周的跌幅达到 23%。

抛售潮伴随清算激增,24小时内交易额蒸发超过11亿美元。其中大部分(超过10亿美元)是押注价格上涨的多头仓位。

Dogecoin下跌7.6%,交易价格接近0.23美元, Solana下跌7.7%,至197.52美元。过去七天,这两种代币累计下跌了21%,成为本周表现最差的百强代币。

此次回调也与美国股市的疲软相吻合。标准普尔500指数、纳斯达克指数和道琼斯工业平均指数周四均收跌。

长期持有者抛售比特币,ETF 也保持沉默

比特币的最新一轮上涨,一度触及FOMC会议后的11.7万美元高点,但随后又反转,进入了分析师所说的经典的“谣言买入,新闻卖出”模式。Glassnode分析师周四表示,随着ETF需求停滞以及长期投资者开始锁定利润,比特币目前“显示出疲软迹象”。

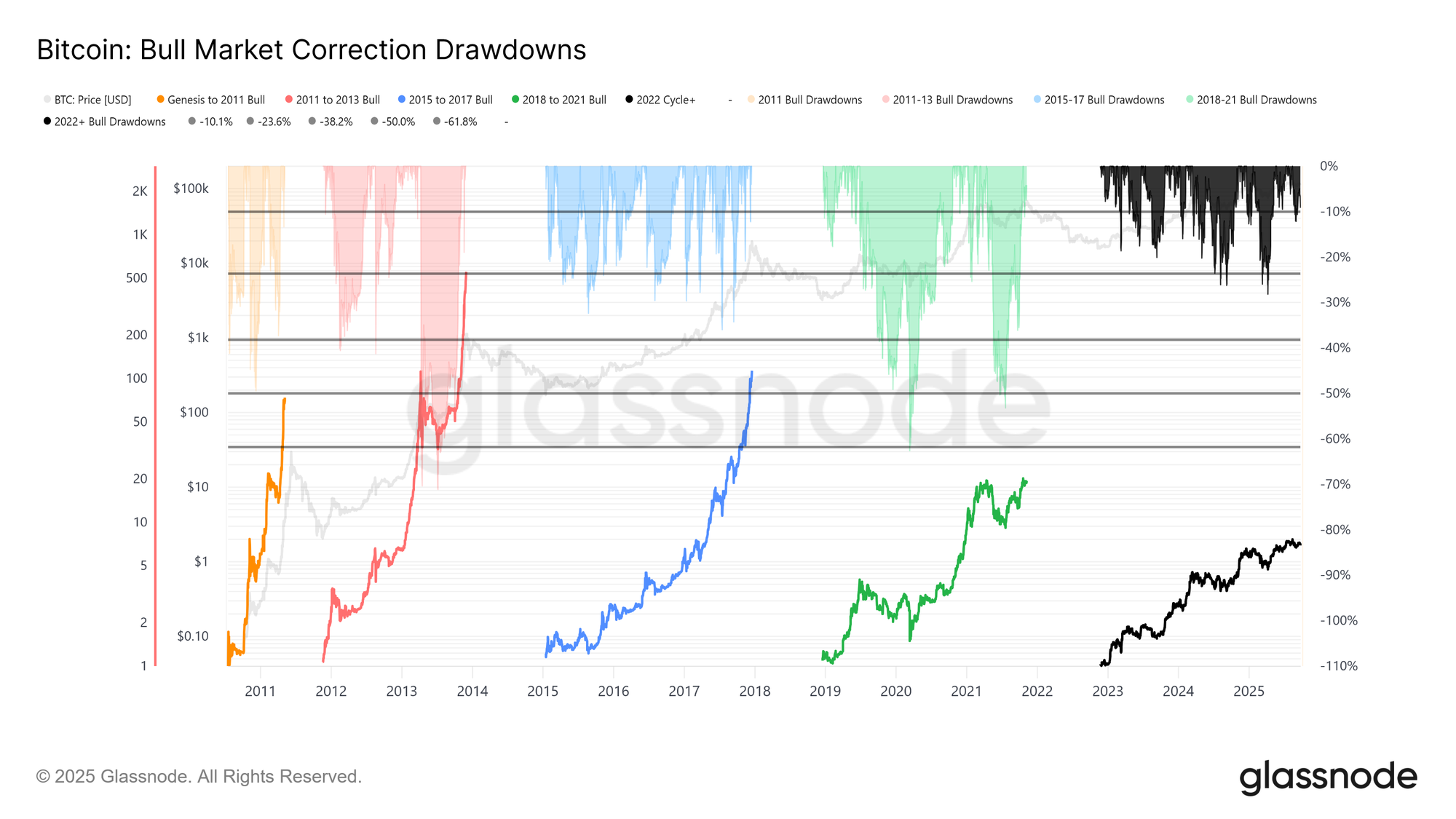

当前价格从 12.4 万美元跌至 11.37 万美元,跌幅达 8%。与本轮周期 28% 的跌幅以及前几轮周期 60% 的跌幅相比,这一跌幅较为温和。但分析师也指出,比特币的波动性一直在下降,目前类似于 2015 年至 2017 年期间的缓慢攀升。目前尚未出现爆发性上涨。

本轮周期持续约1,030天,略低于前两轮1,060天的持续时间。链上数据显示,自2022年11月以来,资本配置经历了三波波动,使实际市值(Realized Cap)升至1.06万亿美元。目前资本流入量为6,780亿美元,几乎是上一轮周期3,830亿美元的两倍。

这波行情并非一蹴而就。每次超过90%的已转移币种盈利,都预示着价格触顶。比特币价格刚刚从第三次飙升中回落。长期持有者已抛售340万BTC,这已经超过了以往的周期。

今年早些时候,ETF 的资金流入曾帮助吸收了这些供应,但随后却急剧下降。在 FOMC 会议召开前后,长期持有者以每月 12.2 万枚BTC的速度抛售,而 ETF 的净流入量则从每天 2,600 枚BTC骤降至接近于零。这造成了市场疲软的环境,抛售压力上升,而新的需求却枯竭。

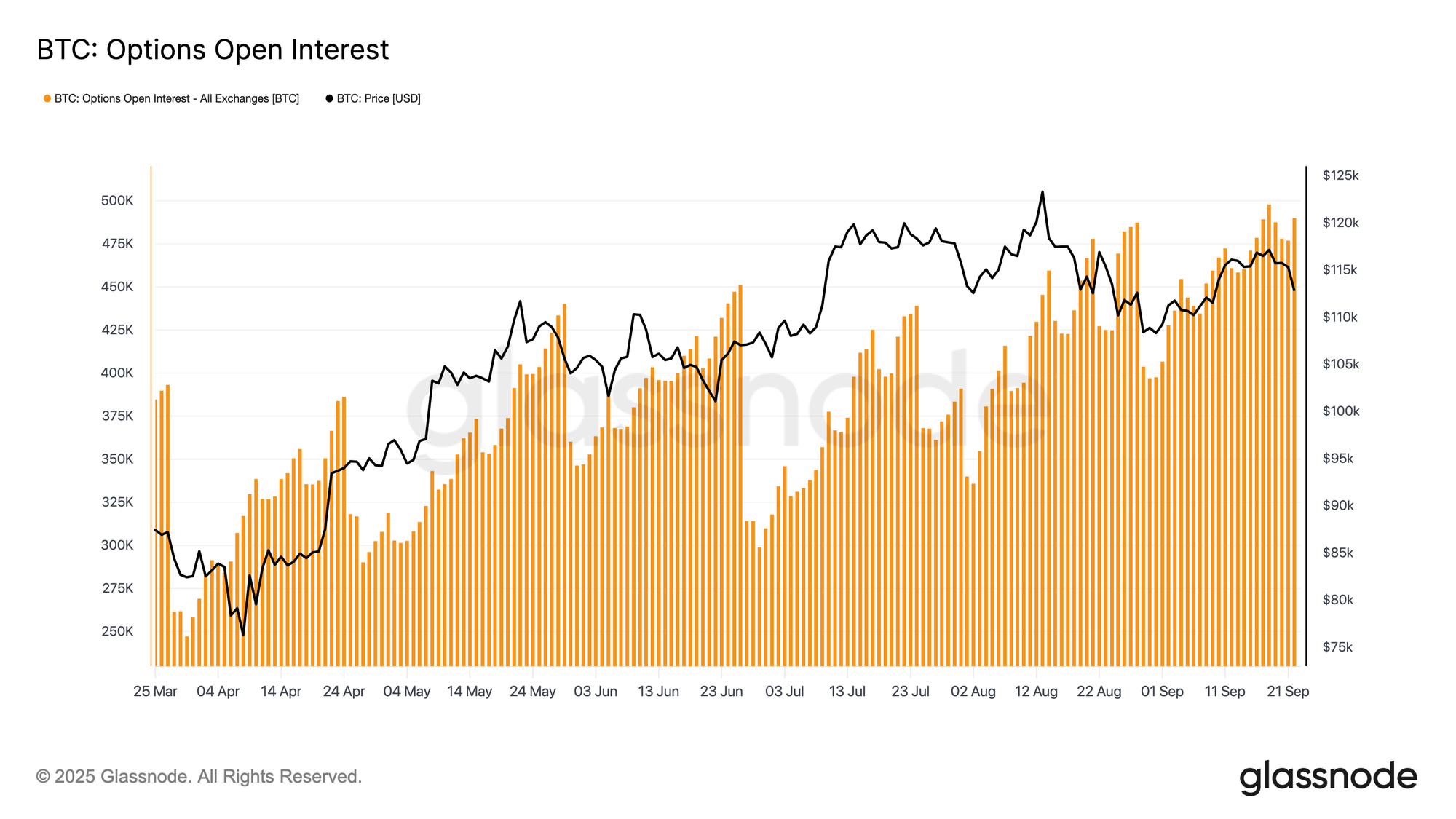

期货和期权暴露了市场的脆弱性

现货市场首先崩溃。随着比特币价格下跌,交易量暴涨,原本稀薄的订单簿无法承受如此巨大的交易量。这导致比特币价格跌破11.3万美元,并引发了期货市场的暴涨。未平仓合约从448亿美元跌至427亿美元,迫使过度杠杆的交易者退出,进一步加剧了跌幅。

Coinglass 的热力图显示,主要的清算集中在 114,000 美元至 112,000 美元之间,杠杆多头仓位被清空。这在 111,800 美元附近形成了短期底部,而短期持有者的成本基础目前就位于此处。

但价格依然不稳定。风险水平仍在11.7万美元左右徘徊,如果没有更强劲的买盘,价格波动可能会进一步加剧。期权市场波动性在联邦公开市场委员会(FOMC)公布之前飙升,但在降息消息确认后有所回落。

但这并没有持续太久。周日期货暴跌再次点燃了恐慌性交易。一周隐含波动率飙升,压力蔓延至长期合约。周五,1W 倾斜度从 1.5% 飙升至 17%,表明交易员们争相寻求下行保护。

那股热潮是真实存在的。两天后,2021年以来最大的一次清算席卷了市场。此后,由于交易员套现看跌期权并转向更便宜的看涨期权,看跌期权/看涨期权交易量比率下降。尽管如此,Skew数据显示,市场仍然倾向于增加看跌期权,这使得保护性期权价格昂贵,而上涨空间有限。

期权未平仓合约总量仍接近历史高位。其中大部分将在周五上午到期后重置。在此之前,交易商将被困在峰值伽马区域,被迫对冲每一个微小波动。