Tether 的USDT和 Circle 的USDC是市值最大的两种稳定币,但在过去一年中,它们的市场份额逐渐下降,这表明稳定币格局发生了重大转变。

根据DefiLlama和 CoinGecko 的数据,尽管 Tether 的USDT (USDT) 和 Circle 的USDC (USDC ) 的市值稳步上升,但自 2024 年 10 月 2 日以来,这些稳定币的市场份额总计已损失了 5% 以上。

行业分析师兼 Castle Island Ventures 合伙人 Nic Carter 周三在 X 上发表了一篇题为“稳定币双头垄断格局即将终结”的文章,探讨了USDT和USDC主导地位的衰落。

卡特表示,新发行者将能够以低于主要发行者的价格发行收益型稳定币,而银行则有机会引入大型行业竞争对手。

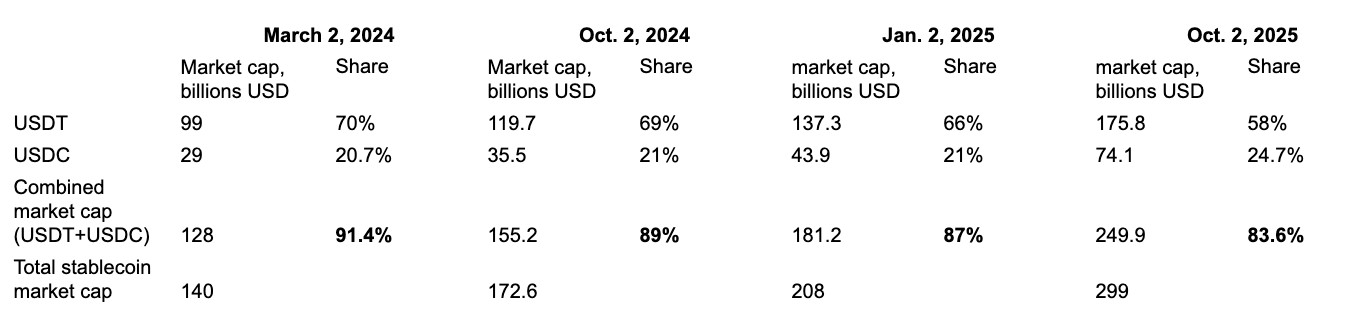

USDT和USDC份额在 2024 年达到峰值 91.6%

卡特指出, USDT和 USDC 的主导地位在 2024 年 3 月达到历史最高水平,当时稳定币市场价值约为 1400 亿美元。

当时,USDT 的市值约为 990 亿美元, USDC的市值为 290 亿美元,两者合计占整个稳定币市值的 91.6%。

“然而,自去年达到峰值以来,这一比例已降至 86%,我相信还会继续下降,”该分析师表示,并补充道:

“原因在于中介机构变得更加自信、收益率的竞相下降以及 GENIUS 之后的新监管动态。”

根据DefiLlama和 CoinGecko 的数据,截至本文撰写时, USDT和USDC的总市场份额进一步下跌至 83.6%,自 2024 年 10 月 2 日以来下跌了 5.4%,今年迄今为止下跌了 3.4%。

Ethena 的 USDe 是“最大的成功故事”

针对日益激烈的稳定币竞争,卡特重点介绍了几种重要的稳定币,包括 Sky 的 USDS(USDS)、Ethena 的 USDe(USDE)、PayPal 的 PYUSD(PYUSD)和 World Liberty 的 USD1(USD1)。

卡特补充道:“我认为也值得关注一些新兴的名字,比如 Ondo 的 USDY、Paxos 的 USDG 和 Agora 的 AUSD。”他预测,许多其他新的稳定币(包括银行发行的稳定币)也将很快进入该行业。

卡特提到,许多稳定币都专注于为持有稳定币的人提供收益或被动收入。

他说:“Ethena 的 USDe 传递了加密货币基础交易的收益,是今年最大的成功案例,供应量飙升至 147 亿美元。”

卡特表示,尽管美国《GENIUS 法案》对收益型稳定币施加了监管压力,但预计这一趋势仍将持续上升。

相关: USDT和USDC占据季度稳定币流入的 460 亿美元

他表示:“较新的初创公司将能够在收益率上击败主要发行商,并创造一种逐底竞争(或实际上逐顶竞争)的现象。”他补充说,Circle 一直在与 Coinbase 合作推出USDC收益率。

银行稳定币联盟将与Tether竞争

除了收益率之外,卡特还强调了监管变化,允许银行和金融机构发行稳定币。

他说,尽管存在对银行存款挤兑的担忧,但银行不可避免地会“出于某种原因”加入这一行业。

卡特还提到了相关进展,包括摩根大通和花旗集团之间的稳定币合作,并预测银行联盟“迄今为止最有意义”。卡特认为,这是因为“没有哪家银行有能力单独为能够与Tether竞争的稳定币创建必要的发行渠道”。

相关:英格兰银行行长表示稳定币可以减少对银行的依赖

几家欧洲主要银行最近也加入了这一新兴趋势。9月25日,荷兰银行ING宣布与意大利裕信银行(UniCredit)及其他七家银行成立合资企业,以打造一种潜在的以欧元计价的稳定币。

该稳定币符合欧洲加密资产市场监管 (MiCA) 框架,预计将于 2026 年下半年发行。

杂志: Avalanche 与 ETF 巨头达成协议,人民币稳定币“假新闻”:亚洲快报