以太坊相对于比特币的持续表现不佳,再次引发了关于是什么支撑了该资产,以及谁才是其真正需求背后的争论。

据比特币倡导者 Samson Mow 称,目前约有 60 亿美元的韩国散户资金正在支撑所谓的以太坊国库券,这些公司正在积累ETH作为资产负债表资产,这与 MicroStrategy 的比特币战略如出一辙。Mow 在 10 月 5 日的 X 帖子中发表了这一说法,他认为“ETH影响者”纷纷飞往首尔,拉拢那些追逐下一个“策略机会”的散户投资者。

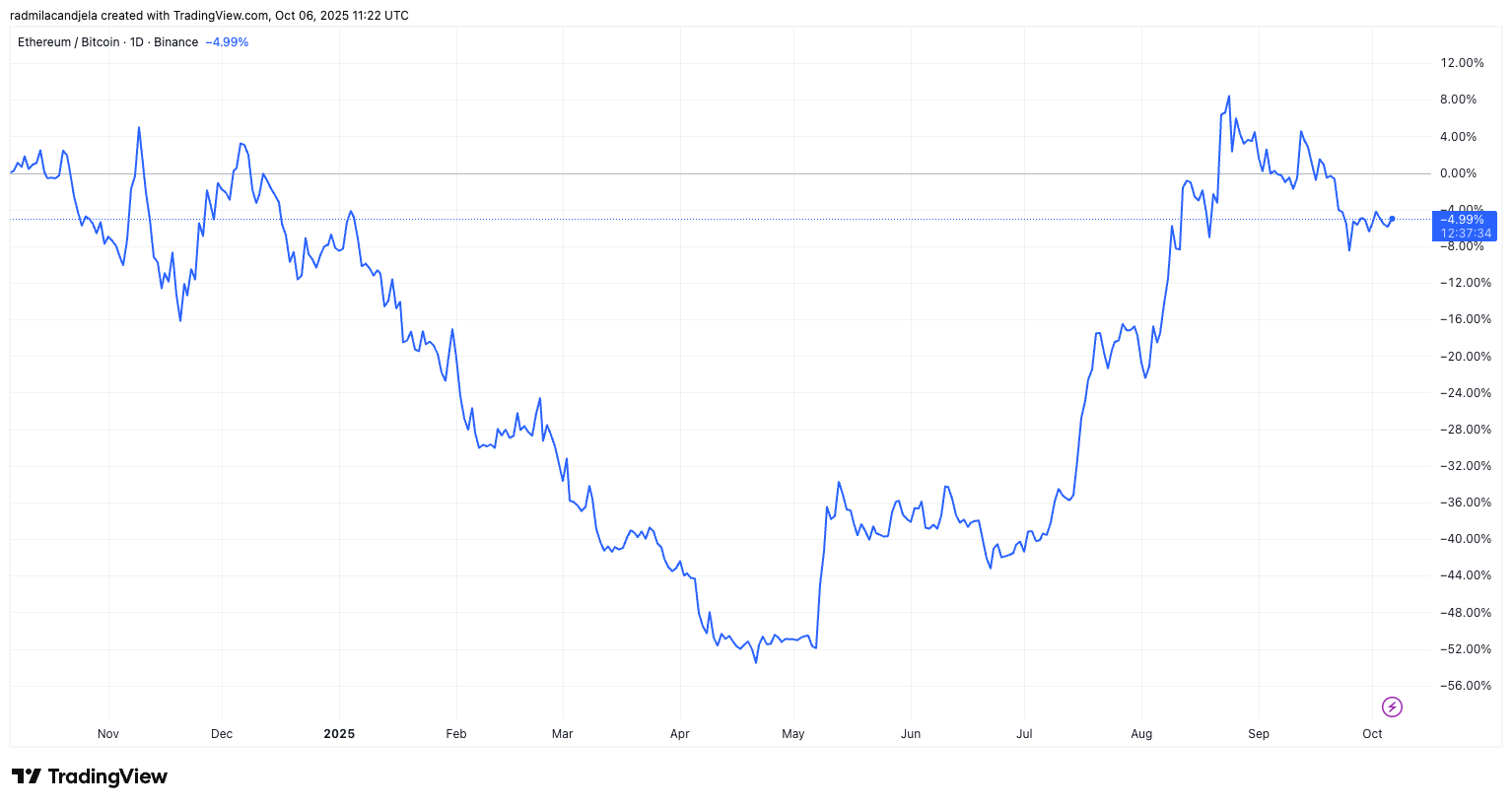

根据 CoinMarketCap 的数据,截至 10 月 6 日, ETH在过去 24 小时内下跌了约 1.9%,过去一个月兑比特币下跌了约 5%。Mow 认为,这种疲软表明,支撑以太坊估值的是短期散户的热情,而非机构投资者的信心。

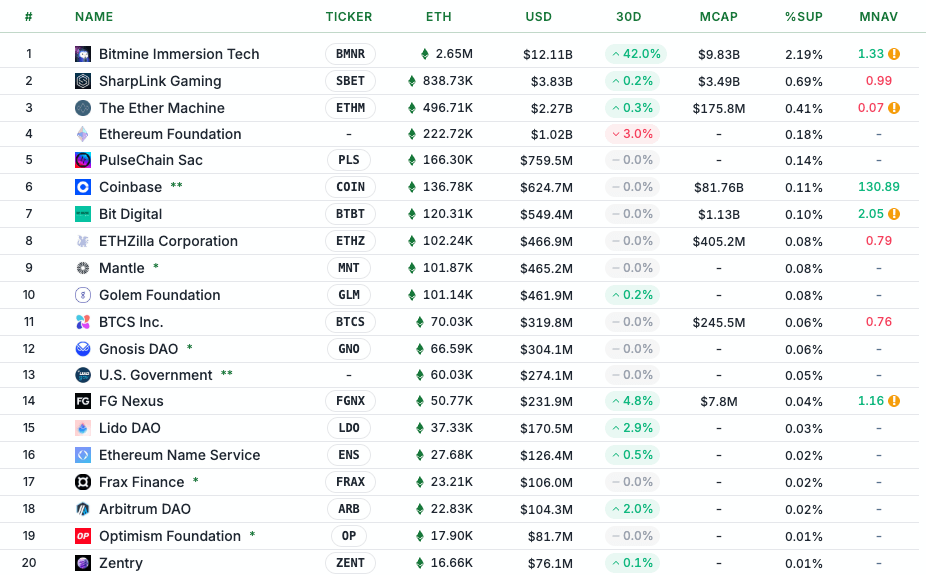

战略ETH储备数据显示,包括 BitMine 和 SharpLink 在内的 67 家实体共持有约 549 万ETH (约合 250 亿美元),占总供应量的 4.5%。

Mow 将这种风险敞口很大程度上归咎于韩国散户投资者,他们被称为“seohak gaemie”,声称这些投资者已向以太坊资金管理公司投入了约 60 亿美元。他认为,推广者一直在将这些公司宣传为“下一个 MicroStrategy”,以吸引那些寻求类似比特币企业增持策略的交易员:

“许多投资者对ETH/ BTC图表一无所知,并认为他们正在购买下一个策略交易。”

他警告说,建立在“金融文盲”基础上的热情可能会适得其反,尤其是以太坊在相对表现上仍然落后于比特币。

以太坊的价格表现反映了这种担忧。尽管周期性资金流入和新的叙事推动, ETH仍低于此前 4,946 美元的历史高点,并且兑比特币持续走弱。过去一年, ETH/ BTC比率下跌了 5% 以上,这强化了人们的看法,即以太坊市值的大部分支撑因素是叙事驱动,而非基于基本面增长或机构采用。

Mow 的批评与 Mechanism Capital 联合创始人 Andrew Kang 的观点一致,后者也对以太坊金库背后的财务逻辑表示质疑。Kang 指出,像 Tom Lee 的 BitMine 这样的项目就是“缺乏纪律的金库模式”的典型例子,缺乏成功的比特币持有公司所具备的财务结构。“以太坊的技术面看跌,”Kang 说道,并补充说,如果基本面没有发生重大变化,ETH 的长期波动区间可能保持在 1,000 美元至 4,800 美元之间。

Kang 总结道,以太坊的估值“主要源于金融知识的匮乏”,并将其投机势头与 XRP 的历史涨势进行了比较。他认为,虽然散户炒作可以在一段时间内维持较高的市值,但这并非一个持久的基础:“从金融知识匮乏中得出的估值并非无限。”

韩国零售需求是否会成为以太坊的新结构支柱,还是逐渐消退的叙事的最后一口气,可能取决于“ETH国库”故事能够超越图表多久。