摘抄

比特币突破了 11.4 万美元至 11.7 万美元的供应区间,创下接近 12.6 万美元的历史新高,这得益于强劲的 ETF 资金流入和中端市场重新吸筹。尽管链上和现货市场信号依然积极,但杠杆率上升和看涨仓位拥挤表明短期脆弱性正在加剧。

执行摘要

- 链上盈利能力大幅提升,目前 97% 的供应量都实现了盈利。虽然利润水平的上升通常先于整合,但实际利润仍然受到抑制,这表明市场正在有序轮动,而非分配压力。

- 11.7 万美元的供应集群已转变为支撑位,标志着中小型持有者继续积累的结构性支点,抵消了大型实体的适度获利回吐。

- 受现货需求回暖和ETF流入量超过22亿美元的推动,比特币价格突破12.6万美元,创下历史新高。机构投资者的激增提振了价格和市场活跃度,随着第四季度的开始,现货交易量创下数月新高。

- 衍生品市场在反弹期间大幅扩张,随着后期多头入场,期货未平仓合约和融资利率均有所上升。当前的回调正在考验这种杠杆作用,有助于重置仓位并恢复平衡。

- 在期权市场,隐含波动率已上升,偏度转为中性,看涨期权占主导地位。动能依然强劲,但看涨仓位正变得越来越拥挤。

比特币突破了由顶级买家在 11.4 万美元至 11.7 万美元之间持有的密集供应集群,创下 12.6 万美元的历史新高。这一突破标志着市场重新走强,但也引发了市场在高位能否持续上涨的质疑。在本期,我们将分析链上累积和分配模式,以及现货和期权市场动态,以评估短期风险、市场韧性以及市场持续或短期脆弱性的可能性。

链上展望

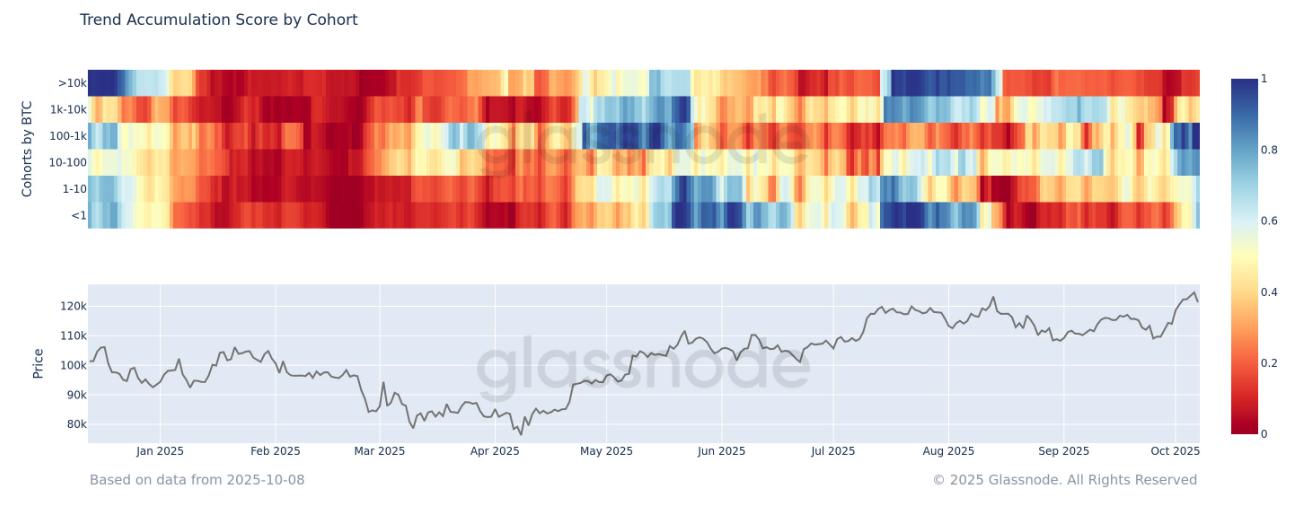

积累复苏

随着比特币突破新高,我们采用趋势累积分数来评估潜在的需求强度。该指标衡量不同钱包群组的累积与分配之间的平衡。

近期数据显示,买盘明显回暖,主要由中小型实体(1万至1000 BTC)推动,这些实体在过去几周持续增持。与此同时,巨鲸的持仓分布较今年初有所放缓。中型持仓者的配置趋于一致,表明市场正处于一个更加有机的增持阶段,这为持续的涨势增添了结构性深度和韧性。

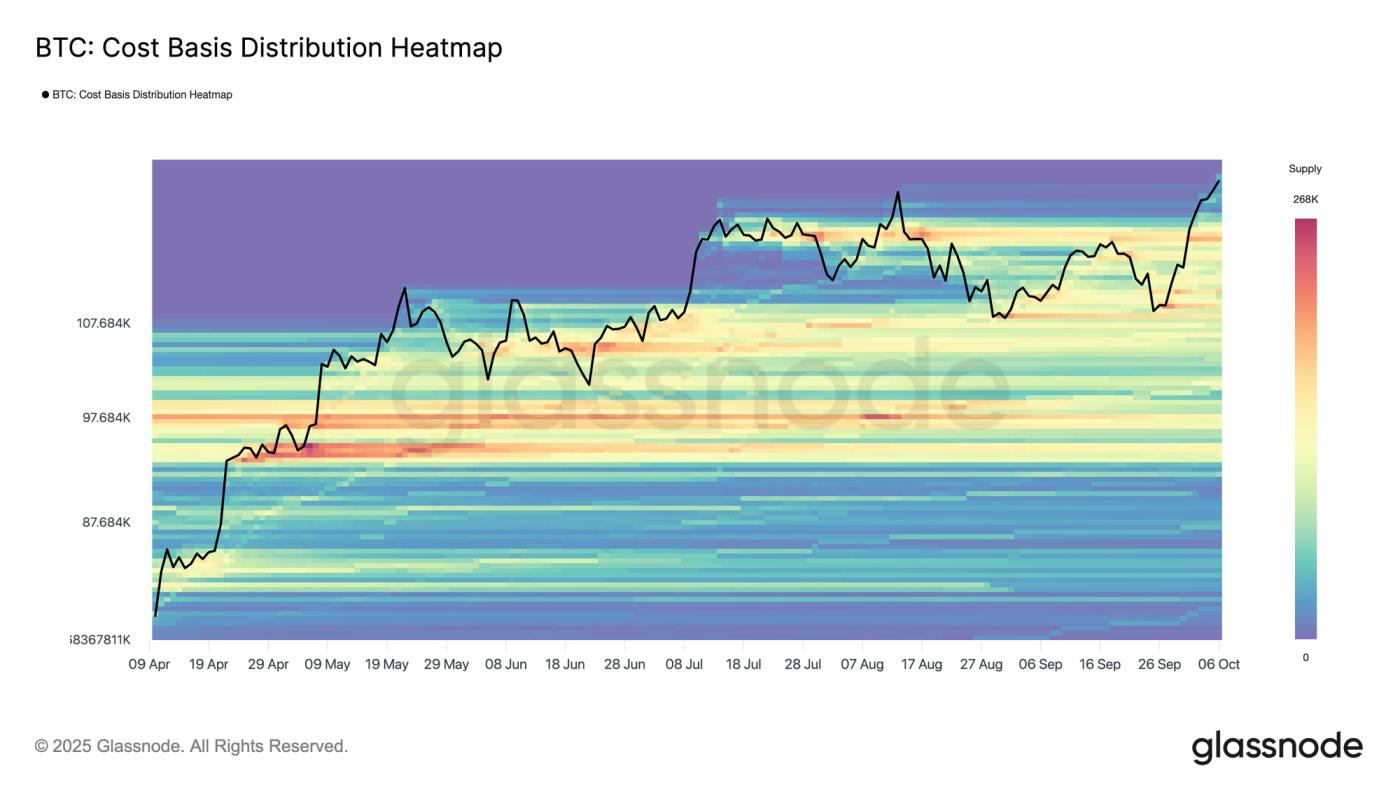

阻力位转为支撑位

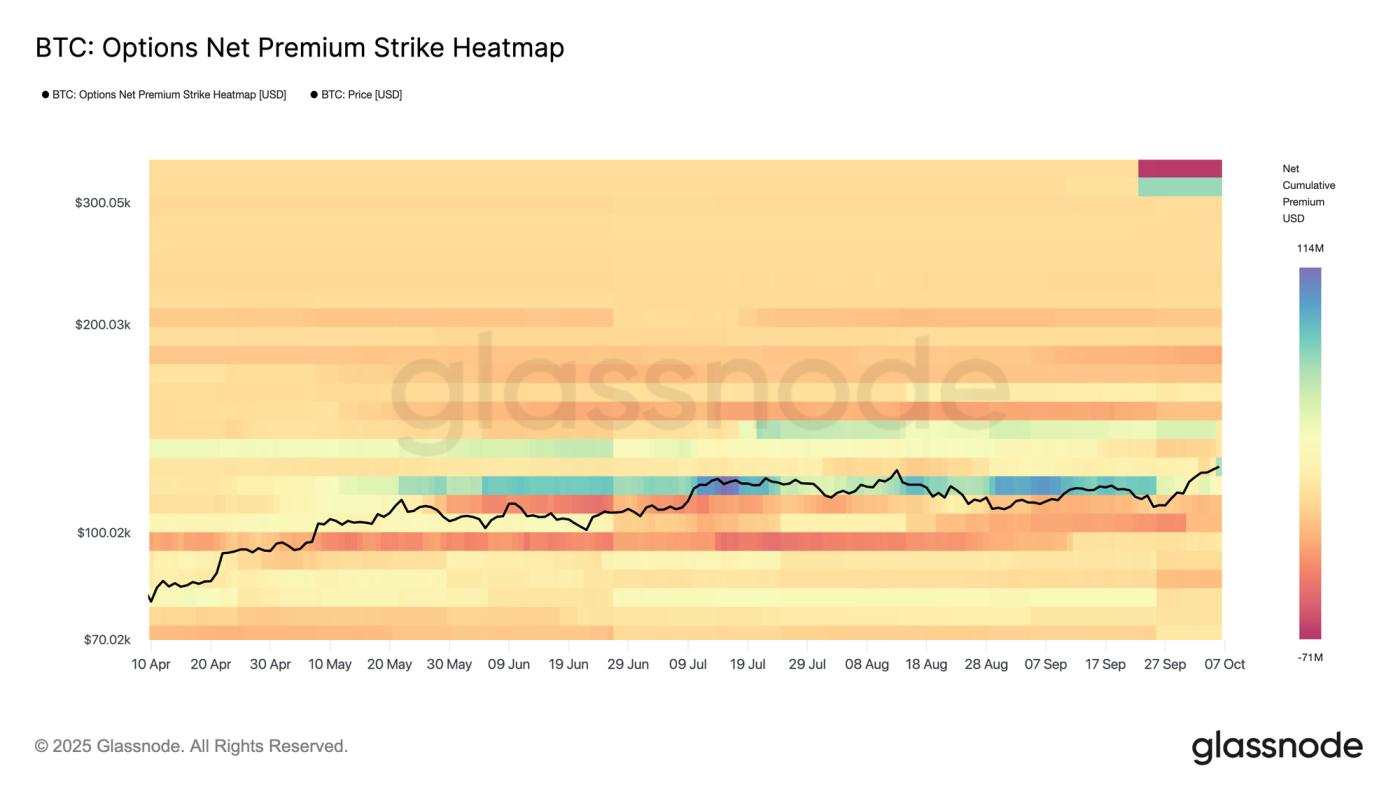

在增持趋势的基础上,比特币的反弹创下历史新高,几乎带动所有流通供应量都恢复盈利。成本基础分布热图显示,在 12.1 万美元至 12 万美元之间,结构性支撑有限,在 11.7 万美元附近,支撑位较为强劲,上次约有 19 万BTC被吸纳至此。

虽然价格发现阶段本身就存在枯竭的风险,但随着近期买家捍卫有利可图的进入区域,潜在的回调至该区域可能会引发新一轮的需求,这标志着需要关注的一个关键领域,以观察其是否能够稳定并重新复苏。

温和获利回吐

随着比特币进入价格发现阶段,评估盈利实现程度有助于判断涨势是否可持续。卖方风险比率衡量已实现利润和亏损相对于总已实现价值的比例,可以作为投资者投资意愿的指标。

近期,该比率已从下限反弹,表明在一段平静期后获利回吐有所增加。尽管仍远低于与周期顶部相关的历史极值,但这一上涨表明投资者正在谨慎锁定收益。总体而言,抛售仍在控制之中,且与健康的看涨阶段相符,但随着价格上涨,有必要继续监测。

现货和期货分析

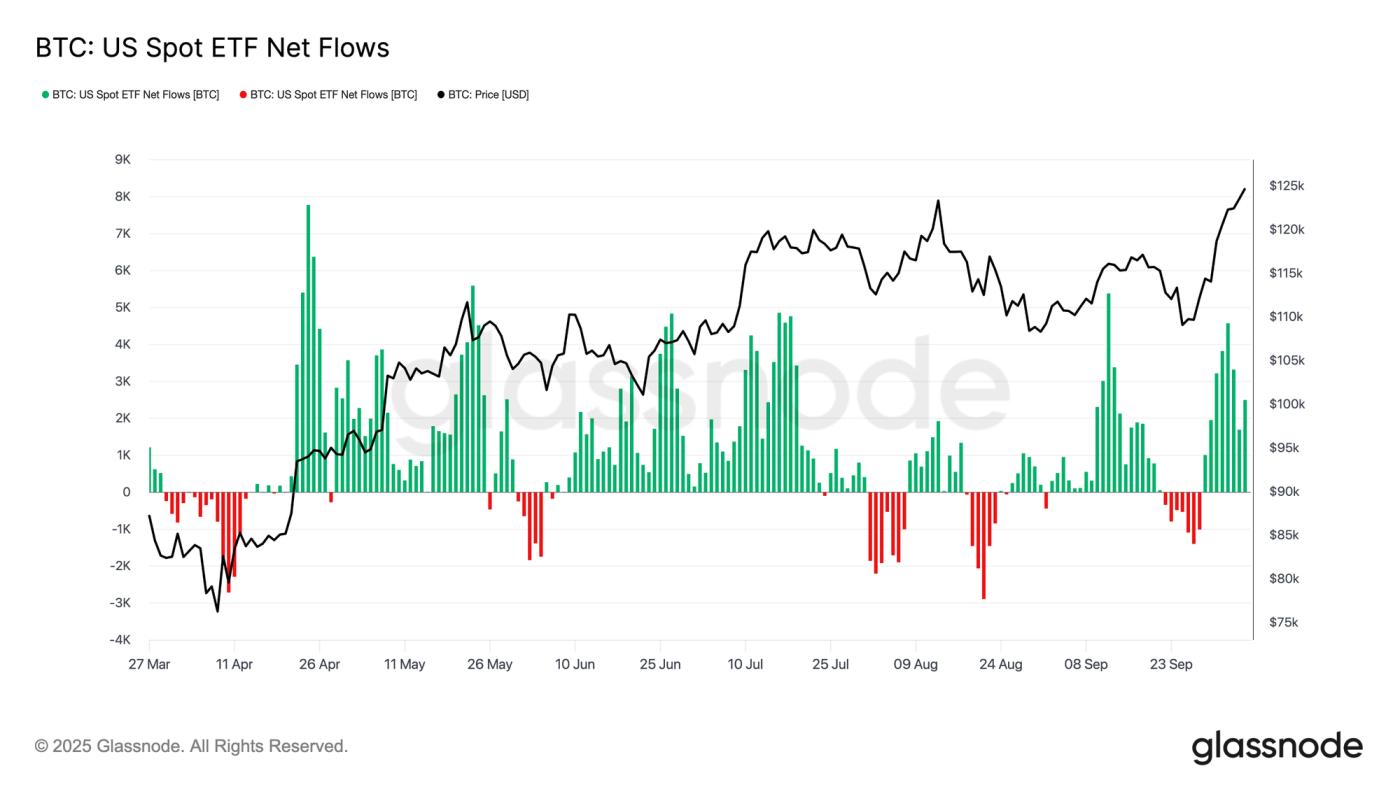

ETF 资金流推动比特币创下新高

将焦点从链上动态转移到市场需求,比特币突破至 126,000 美元附近的历史新高,这得益于美国现货 ETF 流入的急剧回升。

继9月份赎回之后,一周内超过22亿美元资金回流至ETF,创下自4月份以来最强劲的买盘潮之一。机构投资者的再次参与吸收了现货供应,增强了整体市场流动性。从季节性来看,第四季度历来是比特币表现最强劲的季度,通常与风险偏好回升和投资组合再平衡同时发生。

随着更广泛的市场倾向于加密货币和小盘股等贝塔系数较高的资产,10 月和 11 月持续的 ETF 流入可能会带来持久的顺风,增强信心并支撑价格直至年底。

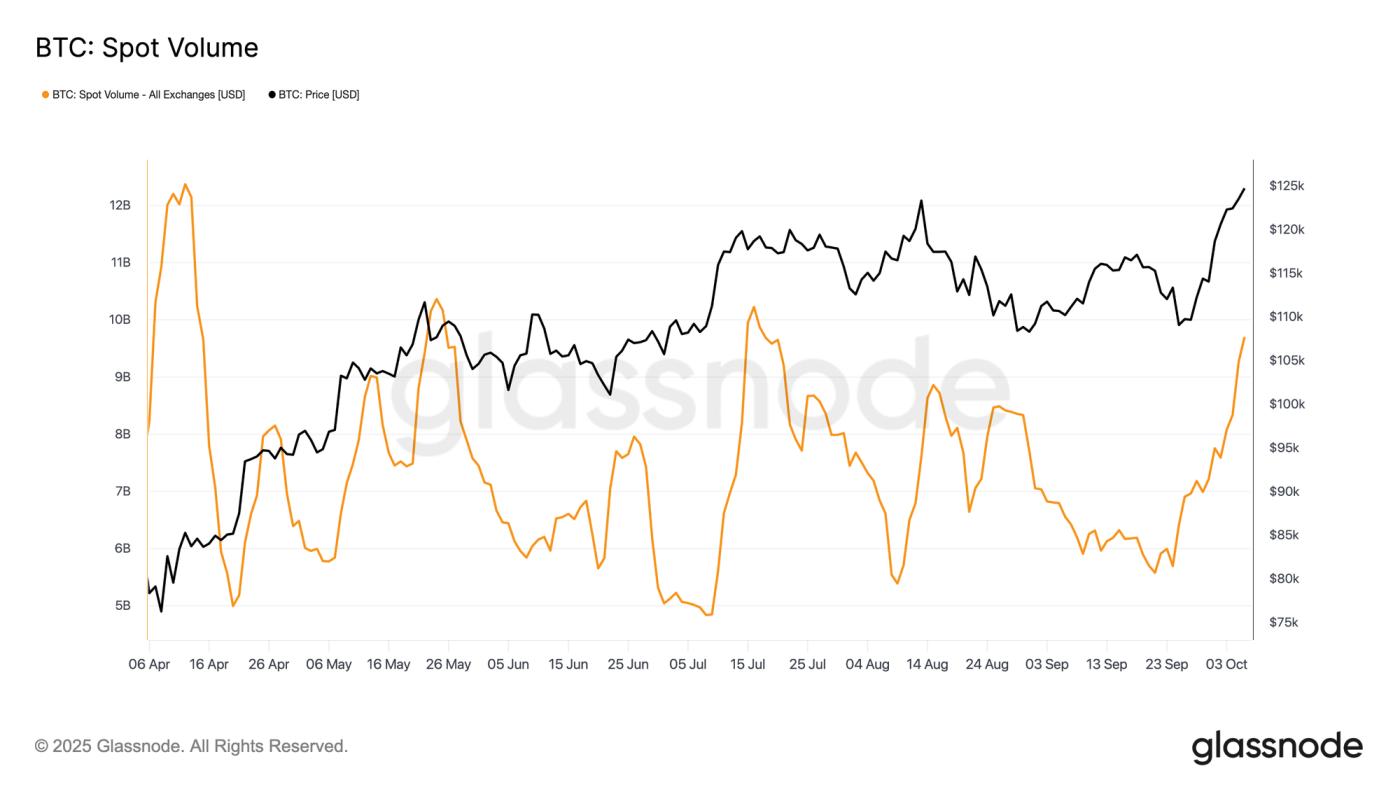

现货交易量回升

随着ETF资金流入重新点燃需求,现货市场交易活动也随之激增。每日现货交易量已攀升至4月以来的最高水平,证实了市场参与度的回升和流动性的增强。

此次上涨反映出市场对比特币突破新高的信心日益增强。持续的成交量对于验证涨势的力度至关重要,因为历史上来看,大幅上涨后成交量的下降往往预示着短期的疲软和回调阶段。

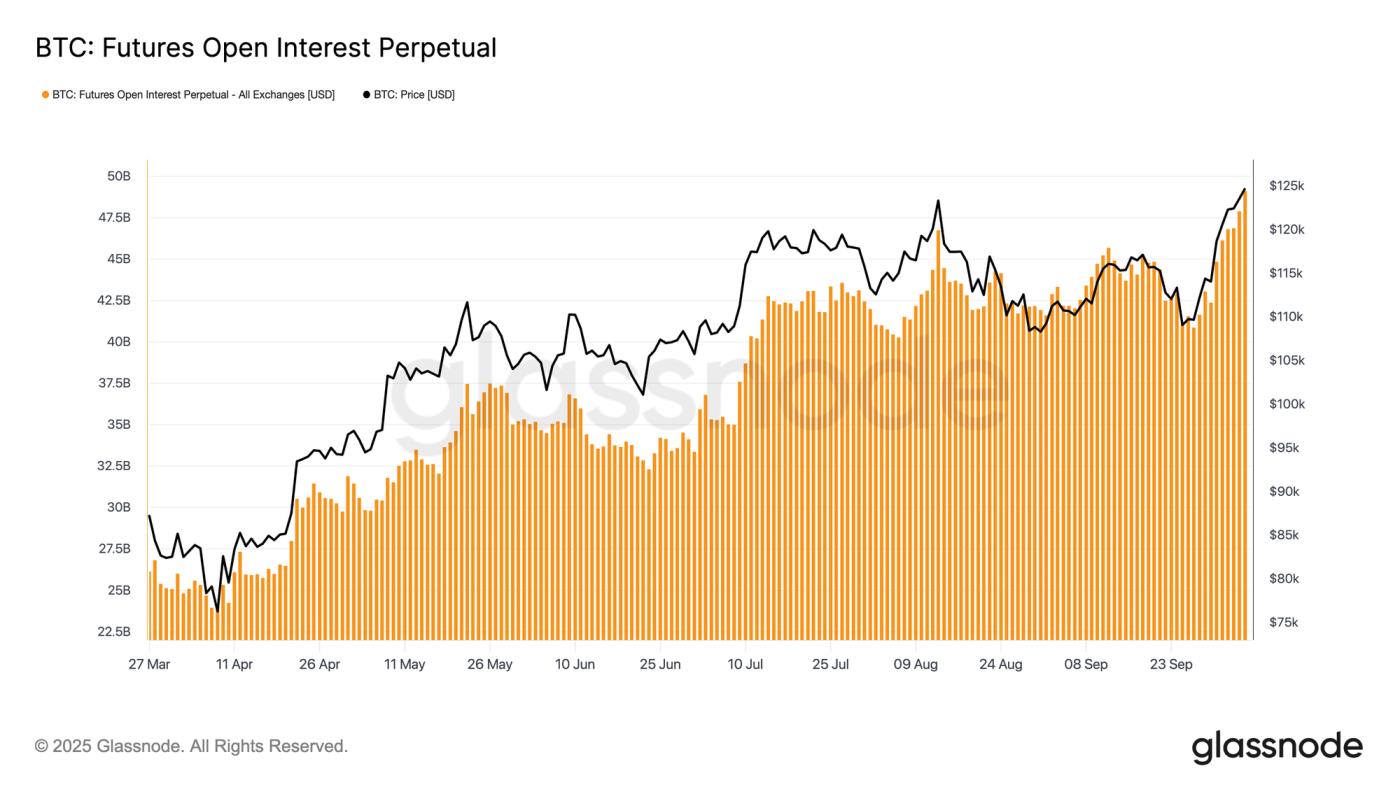

杠杆积累

随着现货交易量激增,期货市场也随之升温。随着比特币突破12万美元,期货未平仓合约大幅上涨,创下新高。这种扩张表明,一波杠杆多头仓位正在涌入市场,这种格局往往会加剧短期波动。未平仓合约快速增长的时期通常会以清算或短暂的冷却期结束,允许过剩杠杆平仓,并在下一个可持续趋势形成之前重置仓位。

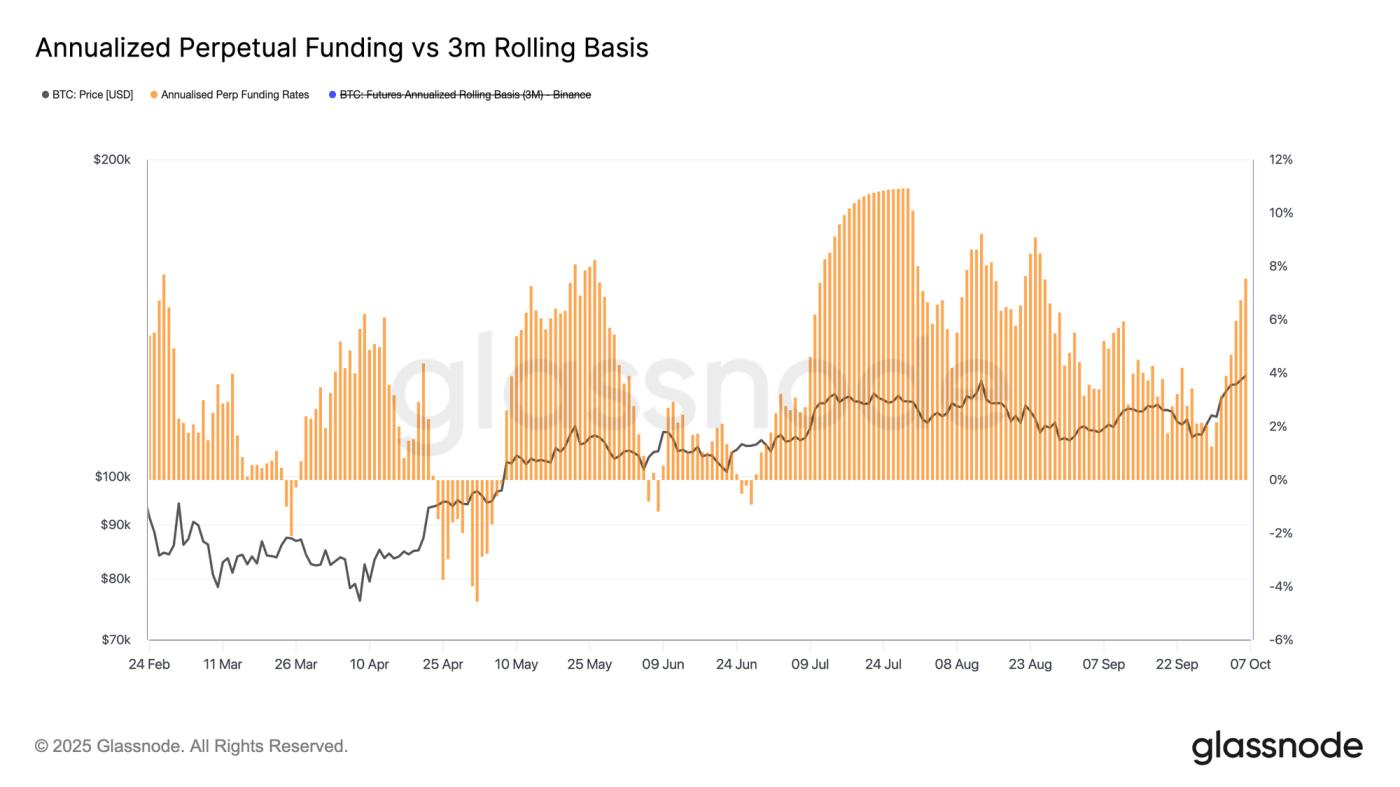

融资利率升温

随着期货未平仓合约的扩大,资金费率也随着比特币价格的上涨而攀升至新高。年化资金费率现已超过8%,这表明杠杆多头敞口的需求上升,投机活动也随之活跃。

尽管尚未达到过热水平,但资金的急剧增加往往先于杠杆率的降低而出现短期降温。从历史上看,在市场重新建立更平衡的结构之前,这样的阶段通常会导致短暂的回调或获利了结。

期权市场展望

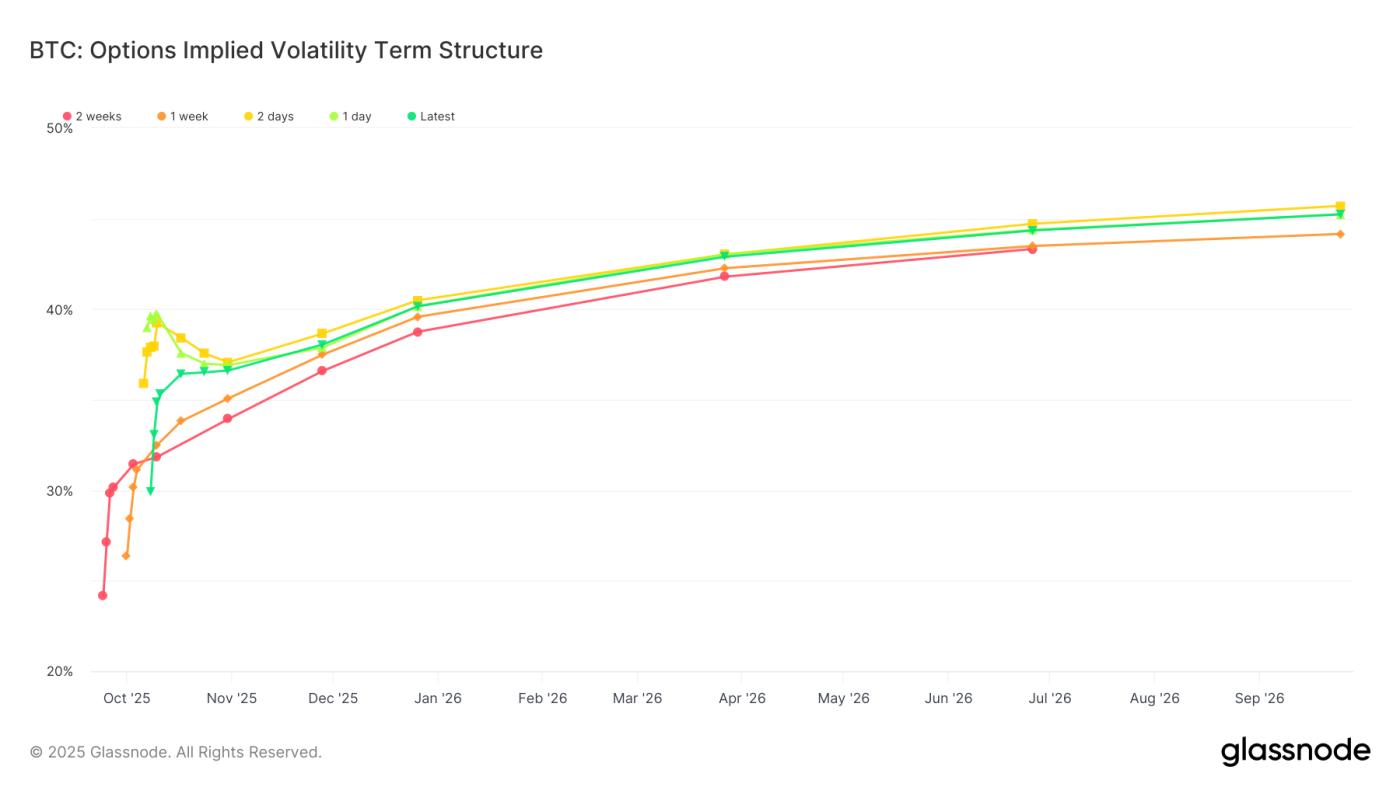

Uptober 竞标提升曲线

期权市场方面,随着交易员在第四季度重新调整仓位,隐含波动率已趋于坚挺。过去两周,整个隐含波动率期限结构均已走高,反映出市场Optimism的升温以及对期权需求的复苏。

10月31日到期的期权(与“上涨十月”叙事相符的关键日期)的波动率已从34点升至36点,而后端期权的波动率则上涨了约1点。这种上涨趋势不仅表明短期看涨情绪,也表明市场对2026年将延续的信心,表明长期期权正重新受到青睐。

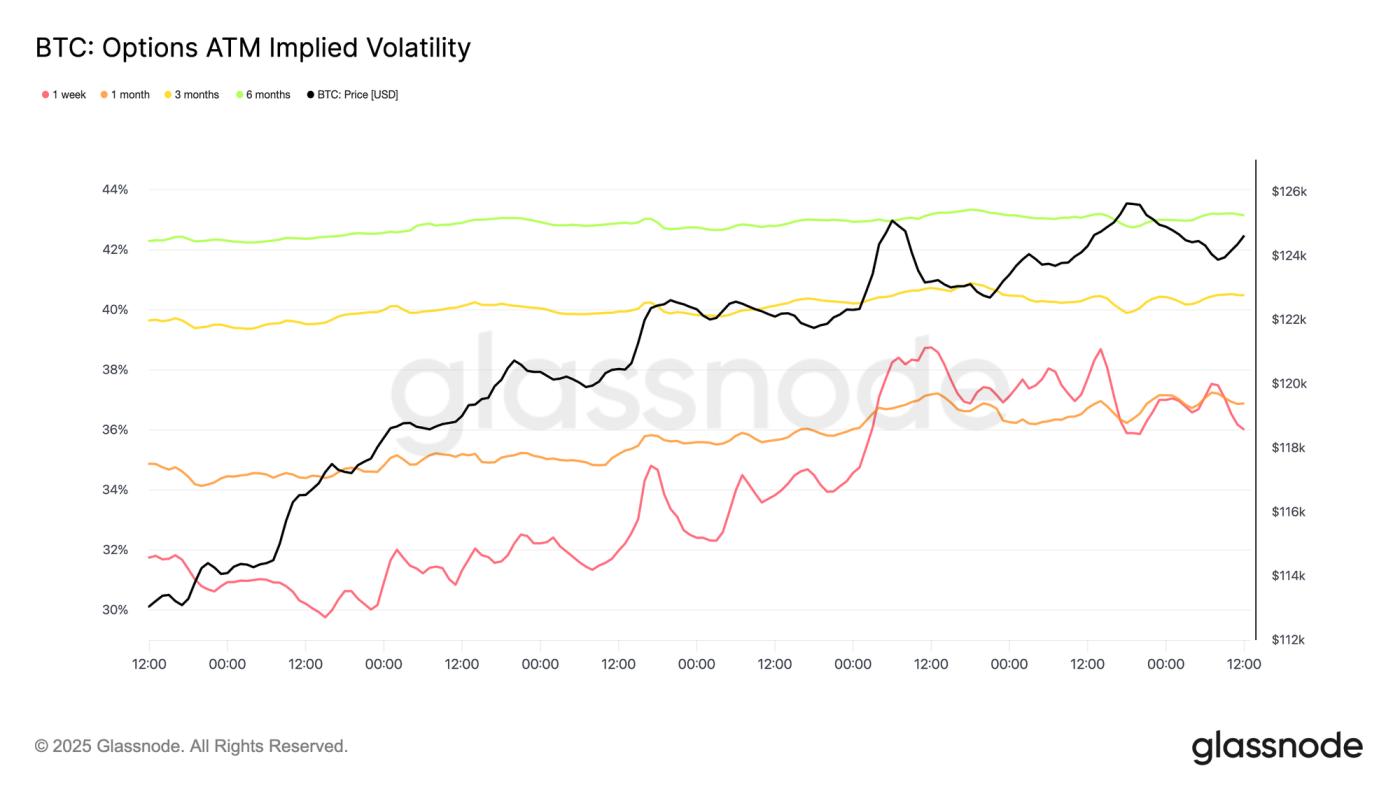

短期波动率挤压

随着期限结构的整体提升,所有期限的平价隐含波动率均上升了约一个波动点。一周期限的例外情况是,其隐含波动率从31.75% 飙升至 36.01% ,标志着短期内出现了显著的飙升。

这一大幅波动反映出交易员增加了Gamma敞口,而做空波动率的卖家则被迫补仓,并将仓位转至更高的行权价和更长的到期日。结果出现了典型的波动率挤压,主要集中在短期合约上,凸显出市场对短期价格波动的敏感性再次增强,以及对战术对冲的需求上升。

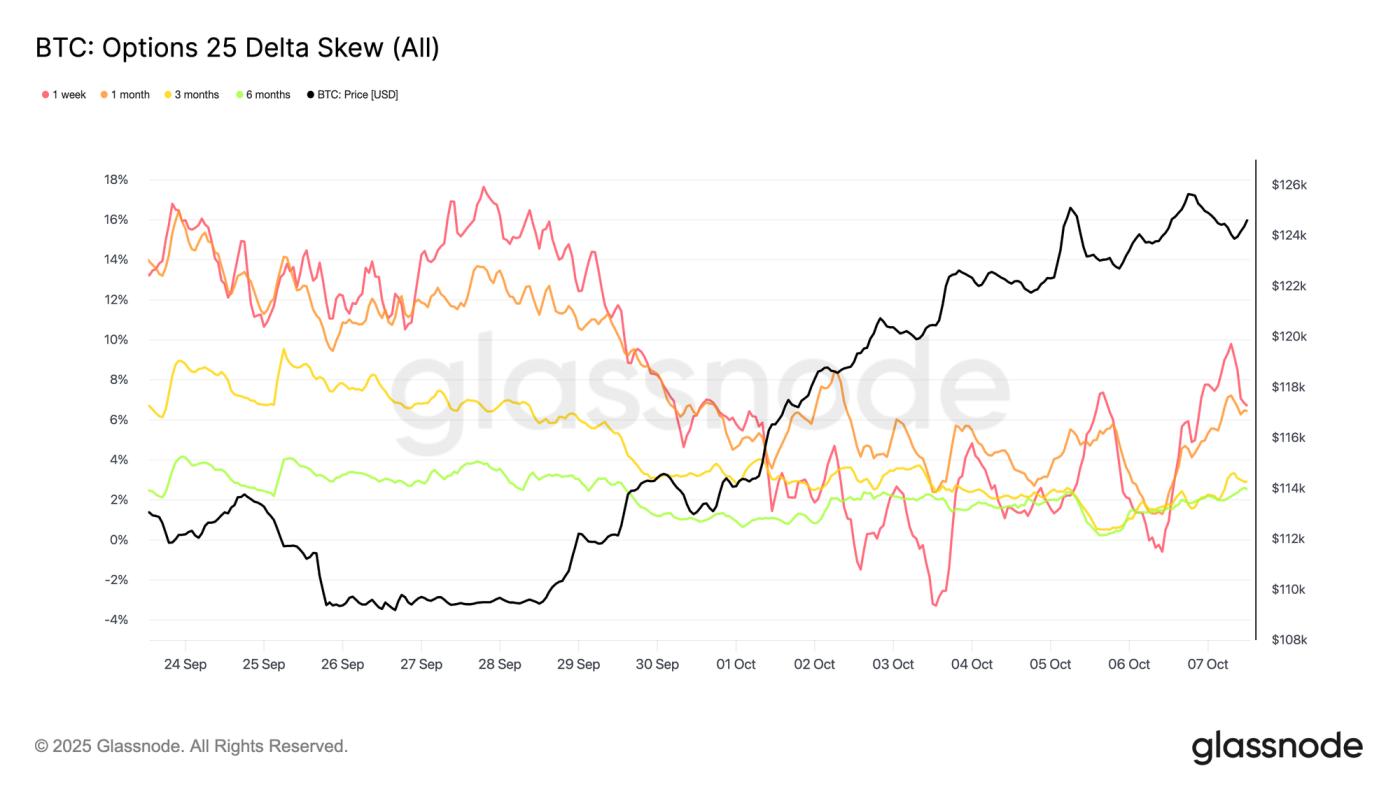

市场情绪急剧逆转

过去两周,期权市场人气发生了显著转变,这从倾斜度的快速调整中可见一斑。最初的深度看跌结构到周一几乎转为中性,随后对冲需求的复苏略微将平衡点转向看跌期权。

近期25 Delta 倾斜度从看跌期权高位约 18 个波动率点收窄至周五的仅 3 个波动率点,不到一周就出现了 21 个点的惊人波动。如前所述,这种极端倾斜度通常预示着反转,这次也不例外。随着比特币突破势头增强,交易员们纷纷买入看涨期权,寻求上行敞口,这标志着市场从防御性对冲转向机会性持仓的明显转变。

资金流动为波动奠定基础

近期期权流动数据显示,当前价格水平附近存在着激烈的拉锯战。看涨期权交易占据主导地位,但买卖双方都在大规模参与,这反映出他们采取了多种策略。一些参与者通过看涨期权价差和比率来追求上行凸性,以管理成本;而另一些参与者则通过出售备兑看涨期权来将波动性货币化,并限制现货敞口的收益。

交易商在这些行权价附近,尤其是在月底到期之前,主要持有多头伽马,以应对波动性上升。这种结构意味着潜在的双向压力:多头伽马交易者可能会在反弹时淡出以锁定利润,而空头伽马交易者则可能被迫在价格上涨时追涨和对冲。结果,随着市场探索未知领域,这种格局很容易加剧波动。

总体而言,期权市场格局反映出一个更加平衡且日益活跃的市场。由于偏度目前接近中性且隐含波动率上升,上行仓位不再像一周前那样便宜。许多交易员已经锁定了看涨仓位,推高了看涨期权溢价,并压缩了新的多头波动率交易的风险回报。尽管势头依然强劲,市场情绪也依然积极,但仓位配置已变得更加拥挤,这表明随着市场消化这种新的Optimism,短期波动率可能继续保持高位。

结论

比特币突破11.4万美元至11.7万美元的供应集群,并创下接近12.6万美元的历史新高,凸显了市场在中端市场增持和巨鲸分散度降低的支撑下重新走强。链上数据显示,关键支撑位位于11.7万美元至12万美元之间,上次近19万枚BTC易手于此区域。如果市场势头降温,该区域可能会吸引逢低买入者。

在现货和期货市场,ETF 流入超过 22 亿美元,交易量激增,证实了强劲的机构需求,尽管杠杆率上升和融资利率超过 8% 带来了短期脆弱性。

与此同时,期权市场表现出更高的隐含波动率、中性偏差和看涨期权头寸,表明市场情绪积极,但市场竞争更加激烈。

综合起来,这些信号勾勒出一个强劲而成熟的上升趋势,随着比特币探索价格发现,这一趋势仍然受到支撑,但对获利回吐和杠杆重置越来越敏感。