这份由 Tiger Research 撰写的报告分析了数字资产托管行业的快速增长,研究了三种商业模式,并探讨了新加坡、香港、日本和韩国的监管方法。

TL;DR

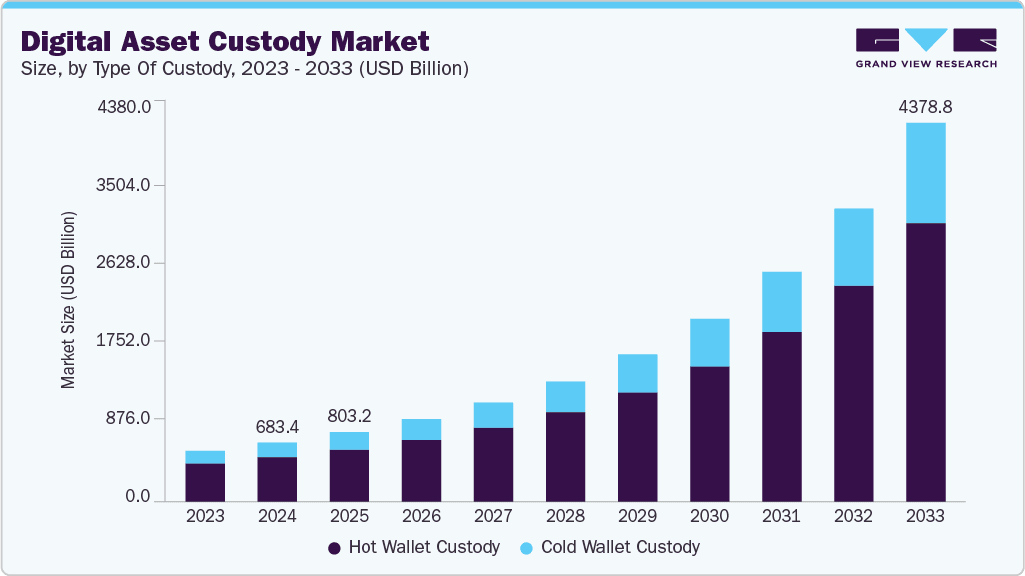

全球托管市场预计将扩大 50% 以上,从 2022 年的 4479 亿美元增至 2024 年的 6830 亿美元,从简单的存储转变为机构参与的重要基础设施。

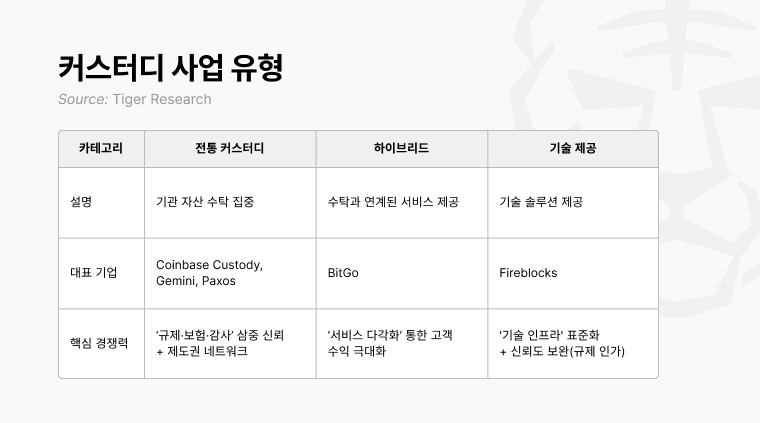

托管服务提供商大致可分为三类。传统托管服务优先考虑监管和信任,混合型托管服务优先考虑服务多样化,而基于技术基础设施的服务则优先考虑安全性和 API 提供。新加坡、香港、日本和韩国各自都有独特的本地模式。

托管的未来取决于托管资产规模的增长及其提供的服务,并扩展到金融基础设施领域。同时,对监管的理解和本地化的适应是决定全球扩张和后来者成功的关键因素。

1. 托管:为什么这个市场现在如此重要

托管行业自制度化以来发展迅速。最初,托管只是一种在交易所持有虚拟资产的服务。然而,随着机构需求的增加,客户群稳步扩大。特别是虚拟资产ETF和数字资产库(DAT)市场的扩张,刺激了机构对虚拟资产的需求,导致托管机构的托管规模相应增加。

全球托管市场规模在短短两年内增长了50%以上,从2022年的约4479亿美元增至2024年的6830亿美元,这一事实佐证了这一点。而且,这一增长仍在加速。尽管许多报告预测,以数字资产为中心的托管市场年均增长率将达到17-25%,但随着机构基础设施的扩展和大规模机构资本流入的真正开始,预计增长率将更高。

最终,随着需要托管服务的资产规模不断增长,对更稳定、更可靠的服务的需求也日益增长。本报告将探讨托管市场的形成过程以及各国托管服务的实施情况。

率先发现来自亚洲 Web3 市场的见解,超过 17,000 名 Web3 市场领导者阅读了这些见解。

2. 因意外而起的托管行业

这种观念的转变导致了监管的发展。自事件发生以来,围绕虚拟资产托管行业的监管不断演变。特别是美国,制定了与传统金融类似的托管准则。这些监管改革为托管行业在更清晰的标准下蓬勃发展奠定了基础。

3. 有哪些托管服务?

托管运营商通常主要通过代销服务运营,但也提供各种附加服务。这意味着,根据业务重点的不同,他们的市场定位和竞争力可能会有很大差异。

3.1. 传统托管

传统托管服务的核心业务方向在于“托管”。它们基于众多成功案例建立了高度的信任,并以此为基础,专注于安全保管机构投资者的虚拟资产。其中最具代表性的例子就是 Coinbase Custody。

传统托管体系的核心竞争力最终在于经验积累,即使后来者技术过硬,也难以超越那些凭借自身积累的监管历史和运营经验,更专注于托管本质的老牌企业。

3.2. 混合:从托运服务扩展到综合服务。

混合模式主要专注于虚拟资产托管,但也提供与托管相关的各种服务。简而言之,它们是一个综合性的方案,为机构客户提供从资产托管到资产管理的一切服务。BitGo 就是这种模式的一个典型例子。

此外,Bitgo 利用其多元化的服务产品实现了快速的全球扩张。早期进入香港、新加坡和阿布扎比等监管灵活的市场,使该公司能够根据每个地区提供量身定制的多样化服务,从而快速建立客户群。

3.3. 技术提供商:从基础设施提供商到合格受托人

技术提供商并不直接存储虚拟资产。相反,他们销售技术解决方案,帮助银行、交易所和金融科技公司构建自己的存储系统。Fireblocks 是该领域的领导者。

4. 本地参与者适应每个国家托管规定的策略。

并非所有国家都适用相同的金融法规。由于各国监管标准不尽相同,对符合各国国情的本地公司的需求正在稳步增长。尽管ETF和DAT(数字资产信托)市场不如美国活跃,但仍存在针对各国监管环境的定制服务。

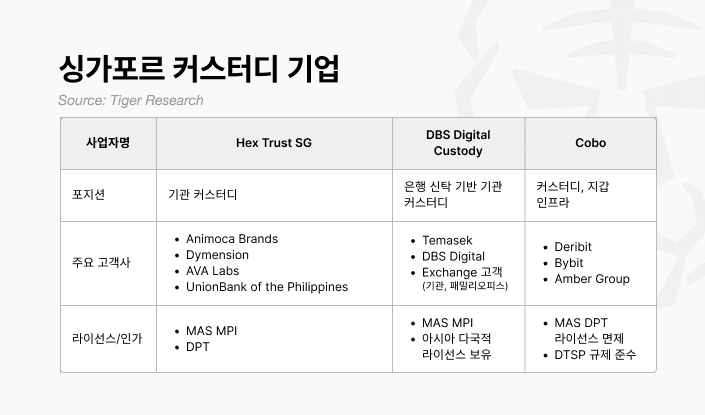

4.1. 新加坡

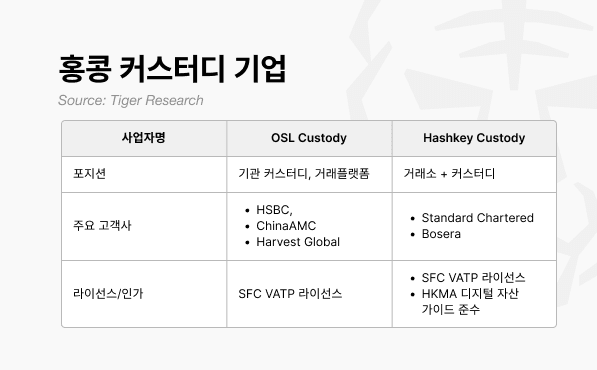

4.2. 香港

香港证监会于2023年推出VATP系统,将交易和托管整合到一个单一的监管框架中。该系统超越了简单的注册制度,建立了同时授权交易所和托管服务的架构。

香港的方向与其法律一样清晰。托管行业的核心是“监管+银行合作”。新加坡托管公司通过与全球参与者的合作,为行业发挥了桥梁作用,而香港的模式则是通过与传统金融机构和本地托管业务的合作来吸引机构资本。

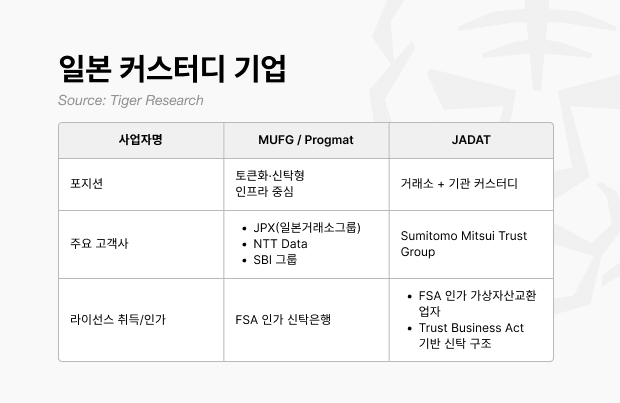

4.3. 日本

由于监管门槛较高,日本托管市场主要由传统金融集团而非 Web3 原生公司主导。只有拥有雄厚资本和系统基础设施的金融集团才能满足金融厅的严格要求。

日本是传统金融影响力在监管趋严下不断扩大的典型例子。由于金融当局对抵押品标准和外部审计要求较高,拥有雄厚资本和体系的银行和信托公司逐渐占据了市场主导地位。

4.4. 韩国

最近,为了应对金融服务委员会企业虚拟资产交易路线图第二阶段的到来,各交易所已启动了全面的竞争,以争取企业客户。这是因为,一旦企业投资者市场开放,预计机构需求将会增强。

5.托管行业才刚刚起步。

虚拟资产市场正从以个人投资者为中心的结构转变为涵盖机构投资者的结构。为此,托管公司正致力于建立机构可信赖的银行级托管和审计系统。与此同时,促进新参与者进入市场的技术基础设施服务也备受关注。

因此,寻求进入市场的企业必须注重精准度而非速度。只有妥善分析监管环境,并与当地金融机构和合作伙伴设计合作架构的企业才能实现稳定增长。即使是后来者,也能通过建立符合体系的架构和合作伙伴关系来抓住机遇。

🐯 Tiger Research 的更多内容

이번 리서치와 관련된 더 많은 자료를 읽어보세요.免责声明

本报告基于可靠来源编写。然而,我们不对信息的准确性、完整性或适用性作出任何明示或暗示的保证。对于因使用本报告或其内容而造成的任何损失,我们概不负责。本报告中包含的结论、建议、预测、估计、预报、目标、意见和观点均基于编写时的最新信息,如有更改,恕不另行通知。它们也可能与其他个人或组织的观点不同或不一致。本报告仅供参考,不应被视为法律、商业、投资或税务建议。此外,任何对证券或数字资产的引用仅供说明之用,并不构成投资建议或提供投资咨询服务的要约。本材料不适用于投资者或潜在投资者。

Tiger Search 报告使用指南

Tigersearch 支持在其报告中进行合理使用。该原则允许出于公共利益目的广泛使用内容,前提是其不影响商业价值。根据合理使用规则,报告无需事先获得许可即可使用。但是,引用 Tigersearch 报告时,1) 必须明确注明“Tigersearch”为来源,2) 必须包含 Tigersearch 徽标。复制和发布材料需要另行签署协议。未经授权使用可能导致法律诉讼。