摘抄

比特币一度上涨至12.61万美元,但在宏观压力和190亿美元期货去杠杆(史上最大去杠杆之一)的背景下,价格出现逆转。随着ETF资金流入减弱和波动性飙升,市场正处于重置阶段,其特点是杠杆率下降、市场情绪谨慎,复苏取决于需求的复苏。

执行摘要

- 比特币一度上涨至12.61万美元的历史新高,但在宏观经济紧张以及190亿美元期货去杠杆(史上最大去杠杆之一)的背景下,价格出现逆转。跌破11.7万美元至11.4万美元的成本价区间,导致顶级买家亏损,并再次暴露出市场脆弱性。

- 链上数据显示,自7月以来,长期持有者分布持续,ETF流入减弱(本周减少2300 BTC ),表明机构需求正在减弱。与此同时,现货市场经历了急剧但有序的抛售,币安引发的抛售部分被Coinbase的买入所抵消。

- 期货市场经历了历史性的杠杆冲击,预计杠杆率跌至数月低点,融资利率暴跌至 2022 年 FTX 水平,预示着恐慌达到顶峰并出现强制清算。

- 期权市场未平仓合约和成交量迅速反弹,但波动率飙升至76%,短期看跌期权倾斜度反转至+17%,随后企稳。市场仍处于重置阶段,等待需求复苏确认复苏。

链上展望

比特币一度突破11.4万美元至11.7万美元的供应集群,最终创下12.61万美元的历史新高,随后势头减弱。新一轮抛售压力,加上对中美关税紧张局势升级的担忧,引发了全市场急剧的去杠杆,期货未平仓合约萎缩逾190亿美元。

在本期中,我们将通过链上和链下视角来研究此次调整的后果,以评估当前的市场情绪和结构弹性。

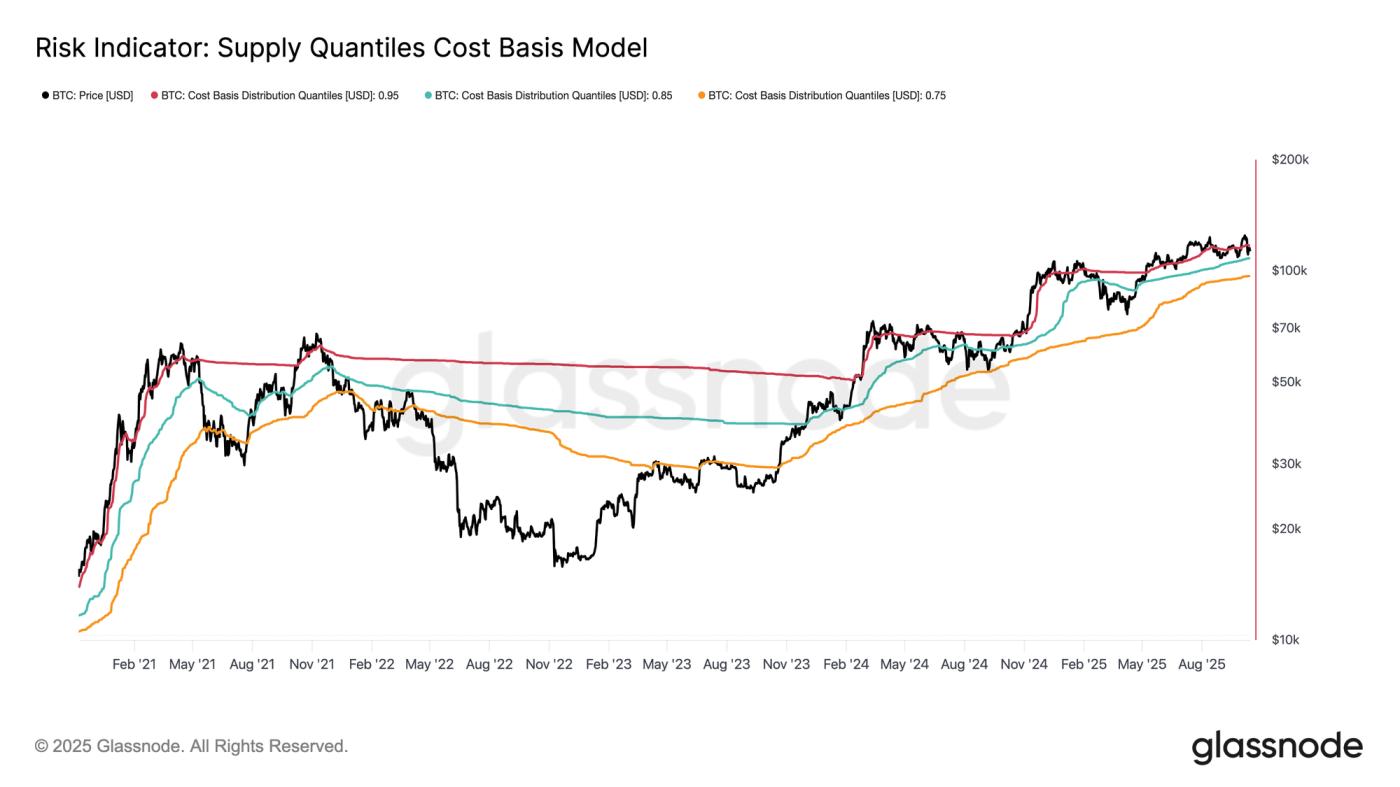

从欣快到脆弱

此次最新一轮的下跌尤其令人担忧,因为这是自8月底以来比特币现货价格第三次跌破0.95分位数价格模型(11.71万美元)——超过5%的供应量(主要由顶级买家持有)处于亏损状态。目前价格位于0.85-0.95分位数区间(10.84万美元-11.71万美元),正在从近期上涨的狂热阶段回落。

如果没有新的催化剂推动价格回升至 11.71 万美元以上,市场可能会进一步收缩至该区间的下限。从历史上看,当价格未能守住该区域时,通常预示着长期的中长期回调,因此持续跌破 10.8 万美元是结构性疲软的关键警告信号。

长期持有者继续分配

市场难以维持其欣欣向荣的阶段,自2025年7月以来持续的长期持有者(LTH)分配进一步抑制了上涨势头。在此期间,LTH供应量下降了约30万BTC,凸显了成熟投资者的稳定盈利。持续的卖方压力凸显了需求枯竭的风险,市场可能进入盘整阶段。如果这种分配持续下去而没有相应的新需求流入,那么在恢复均衡之前,可能会出现周期性调整或局部投降事件。

链下展望

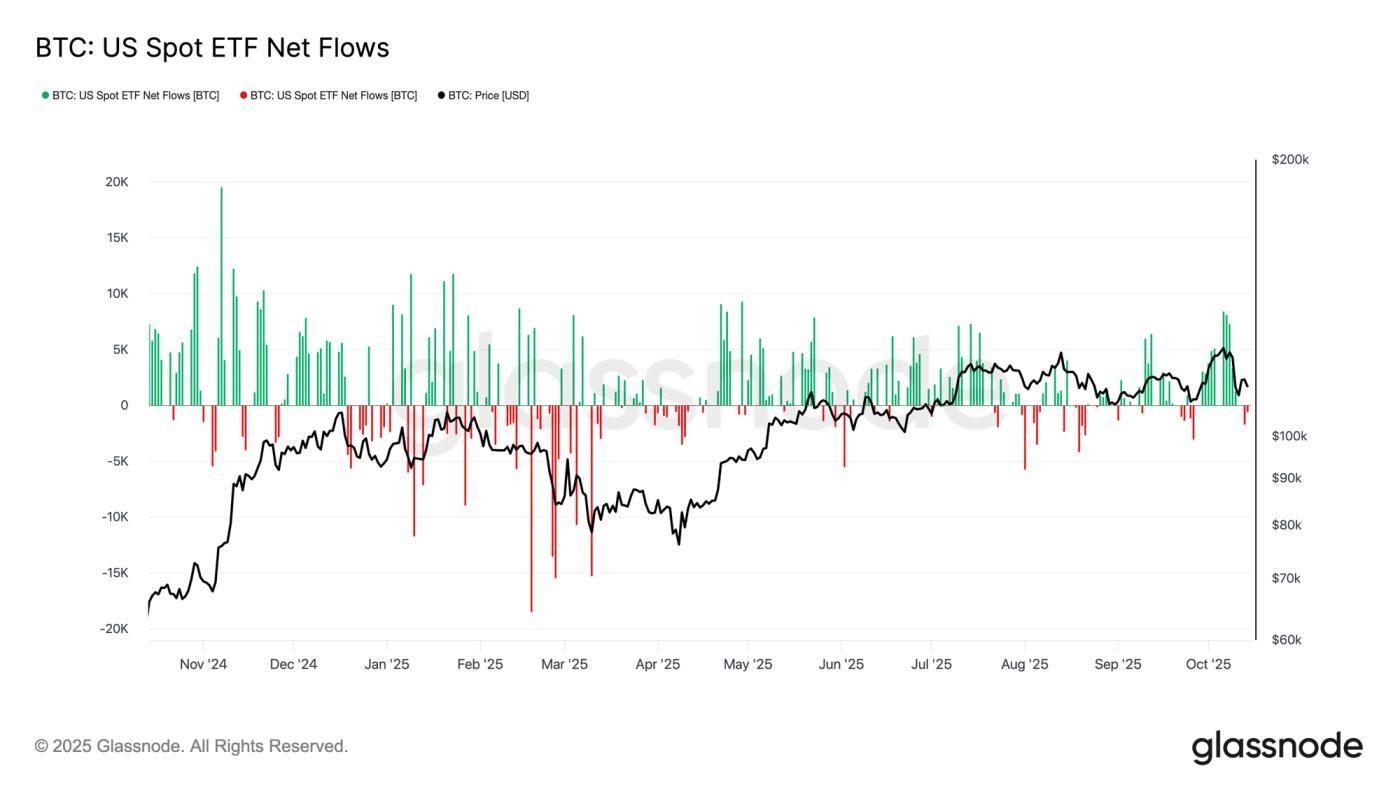

ETF 资金流动失去动力

在比特币历史上最大规模的清算事件之后,美国现货ETF的资金流随价格下跌而减弱。在衍生品市场经历极度去杠杆的同时,ETF投资者也表现出温和的抛售压力,本周迄今为止累计净流入量为负2.3万BTC 。这种行为与之前的投降阶段形成了鲜明对比,在之前的阶段,资金流出通常会随着价格下跌而加速。

当前的放缓表明市场犹豫不决,而非恐慌。然而,持续的疲软或ETF资金流入长期滞后,将预示需求端的脆弱性,从而削弱比特币此前上涨的关键驱动力之一。

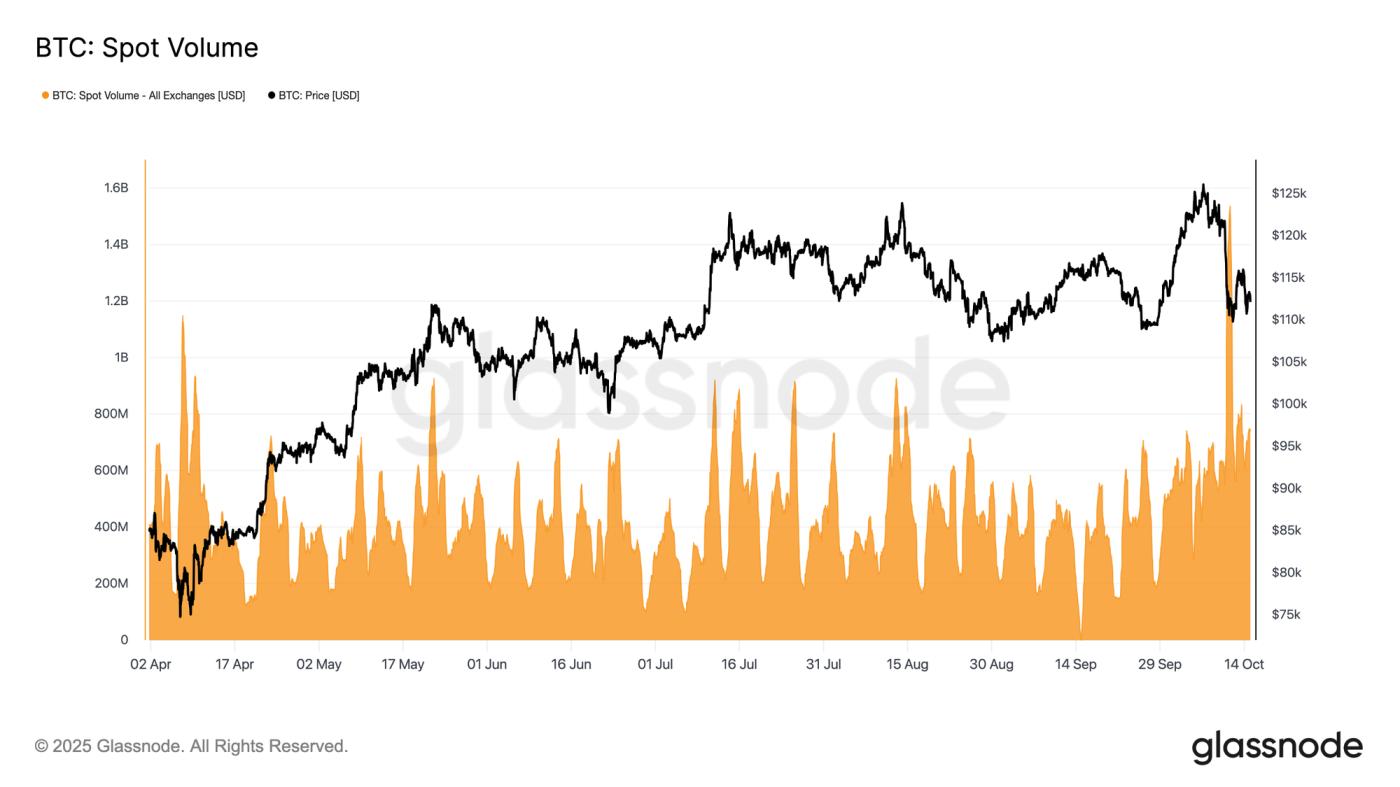

现货卖压

在近期的清算潮中,现货交易量大幅飙升,创下今年以来的最高纪录之一。这一飙升反映出市场活动活跃,因为在波动加剧的情况下,交易员纷纷调整仓位。

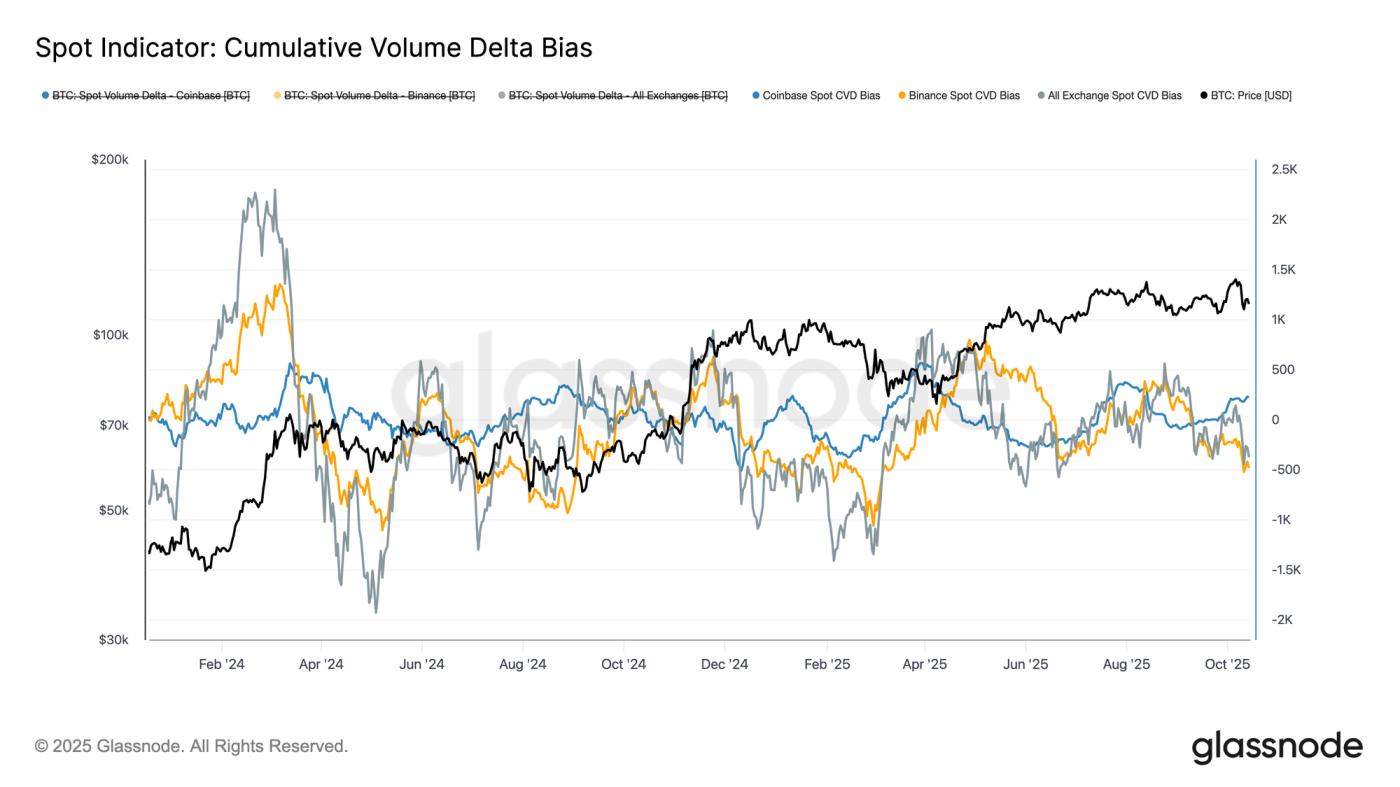

将现货交易量的激增与累计交易量偏差 (CVDB) (衡量与 90 天累计交易量中值的偏差)进行比较,可以发现各大交易所之间存在显著的差异。币安面临着巨大的吃单抛售压力,而 Coinbase 则出现了净买入活动,这表明机构参与者正在吸收美国交易所的供应。

汇总的 CVDB 仅显示出轻微的净卖出偏好,远不如 2025 年 2 月下旬观察到的急剧现货抛售那么严重。这表明,尽管波动性上升,但近期的下跌反映的是局部去杠杆,而非投资者普遍退出。

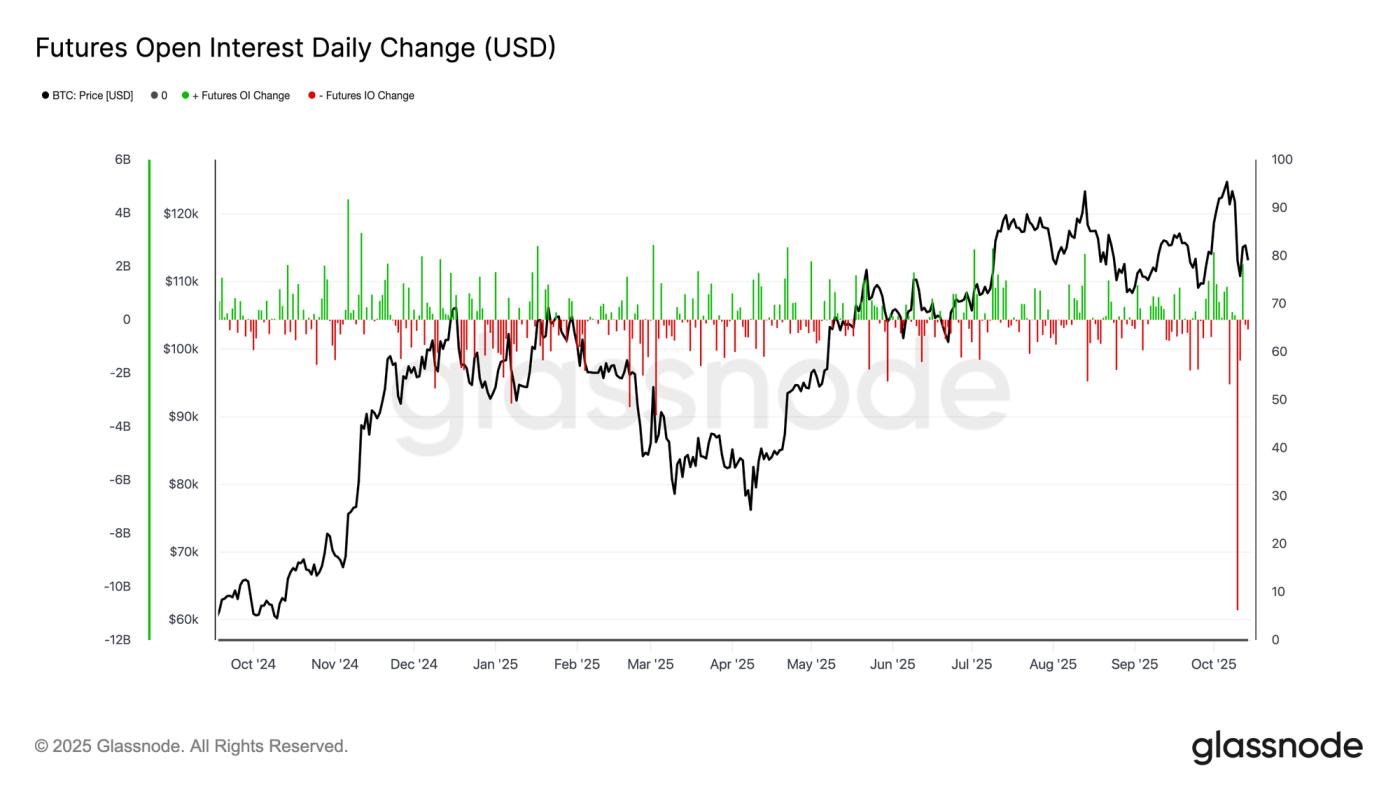

期货市场崩溃

近期比特币期货未平仓合约的暴跌,创下有史以来单日最大跌幅之一,名义持仓量蒸发超过100亿美元。这标志着衍生品市场遭遇大规模洗盘,其规模堪比2021年5月的清算和2022年FTX的平仓。

大幅下跌反映了普遍的强制去杠杆,因为追加保证金通知触发了多头和空头仓位的清算。值得注意的是,由于比特币价格仍维持在关键的链上支撑位之上,这一事件似乎主要由杠杆压缩而非广泛的现货抛售驱动——这是一种结构性重置,而非全面投降。

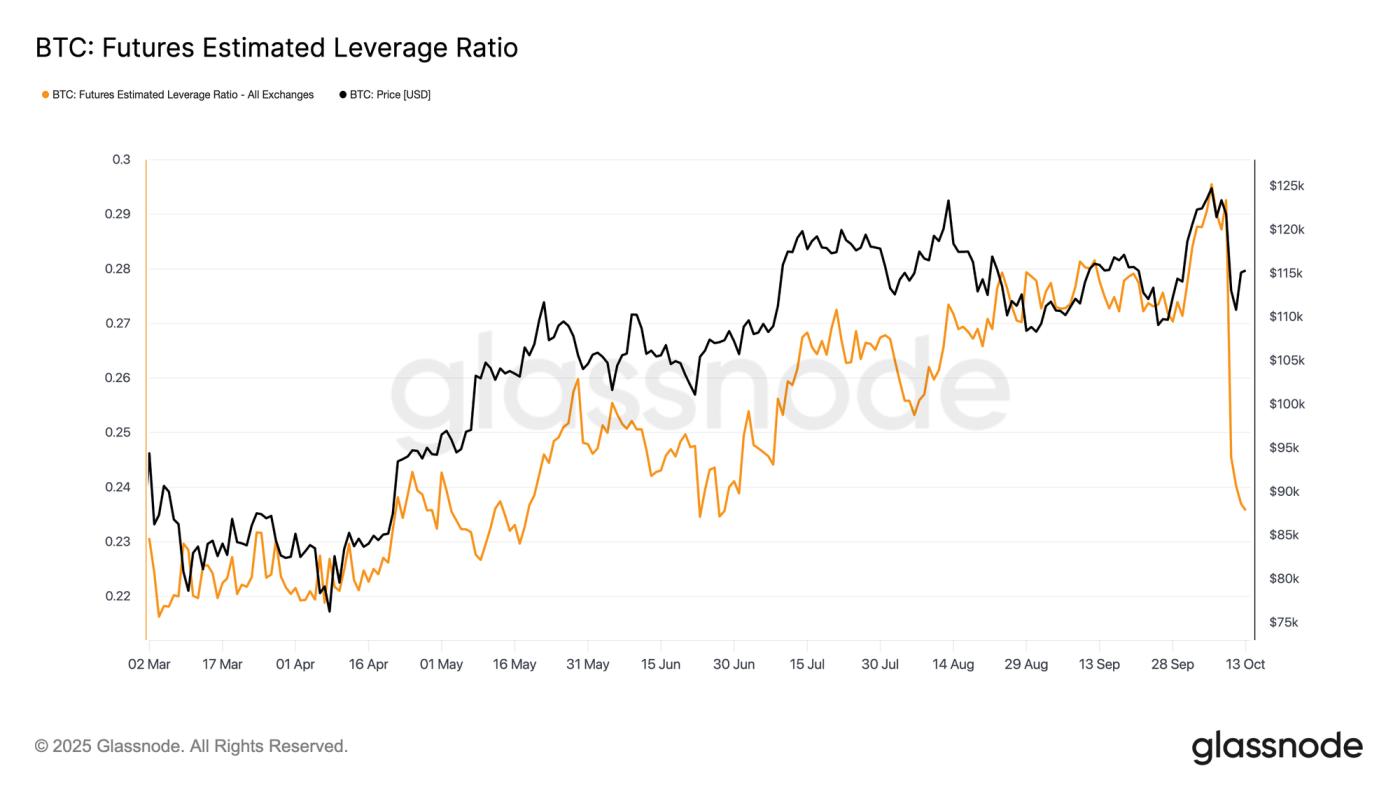

历史杠杆率

随着期货未平仓合约大幅萎缩,预估杠杆率(未平仓合约与交易所余额之比)也跌至数月低点。这一历史性的去杠杆事件清除了整个系统中过高的杠杆,创下了有史以来最大的单日重置之一。

跌幅之大表明,仓位普遍被平仓,甚至蔓延至竞争币市场。虽然痛苦,但这种平仓有助于降低系统性风险,并为未来更稳定的市场结构奠定基础。

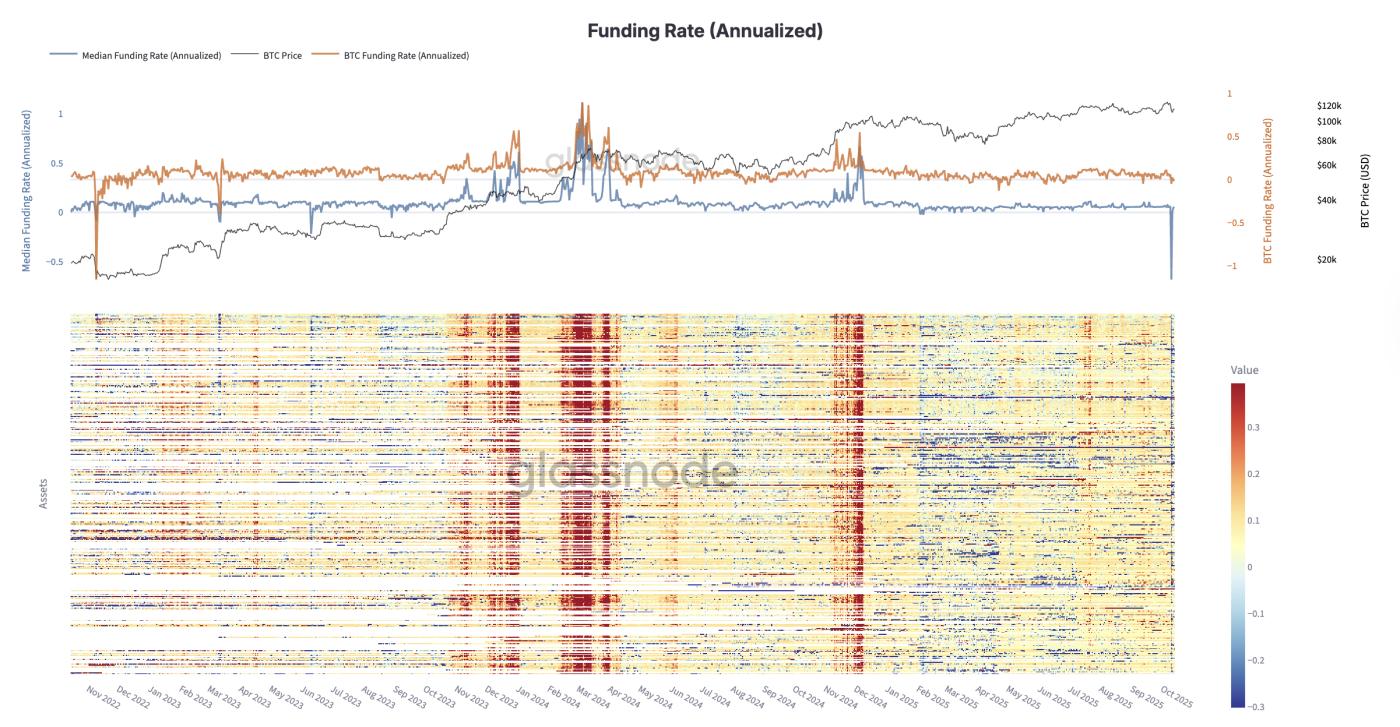

融资利率暴跌至 2022 年 FTX 水平

在历史性的杠杆率飙升之后,期货市场压力进一步加剧,因为融资利率跌至 2022 年底 FTX 危机以来的最高水平。

永续期货的年化融资成本一度大幅转为负值,表明在看涨杠杆率被抹去后,交易员为持有空头仓位支付溢价。这标志着市场情绪的彻底逆转,参与者在被迫平仓的情况下迅速降低风险。从历史上看,这种极端的融资成本重置往往与恐慌情绪的顶峰和去杠杆的最后阶段相吻合,通常会清理过剩的杠杆率,恢复平衡,以便在中期进入更健康的复苏阶段。

期权市场展望

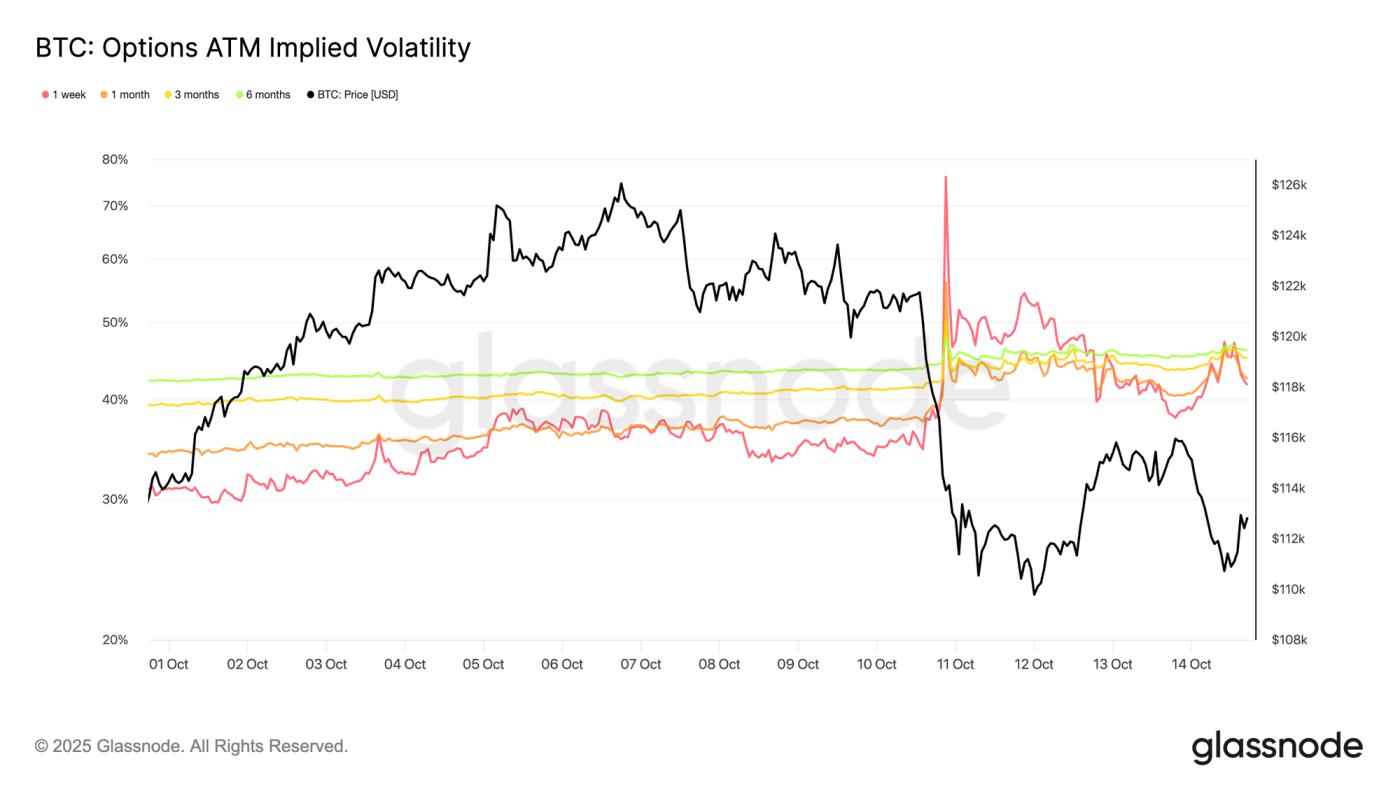

期权 OI 快速重建并接近历史高点

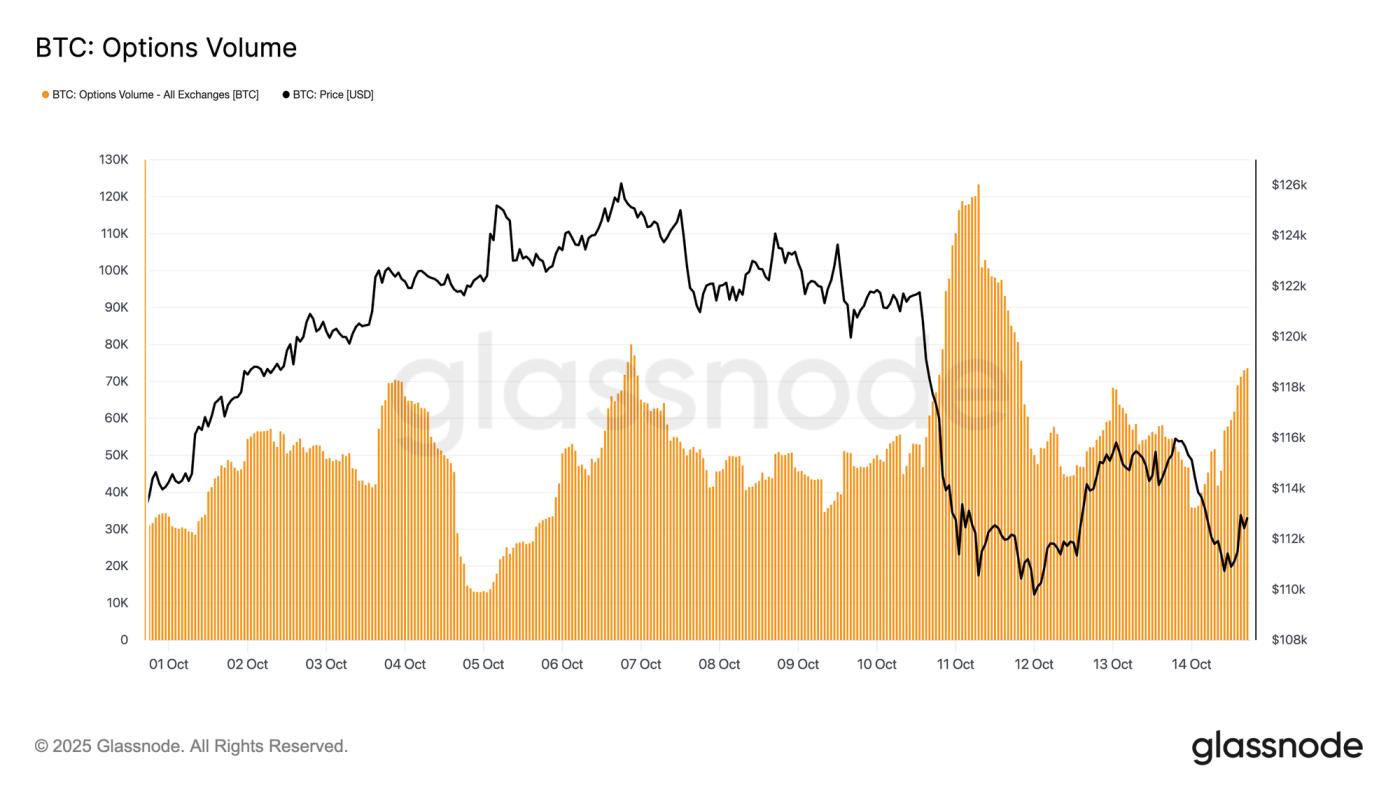

随着期货市场深度去杠杆,人们的注意力现在转向期权市场,该市场活动恢复得非常快。

9月26日主要期权到期后,比特币期权未平仓合约迅速恢复。未平仓量已回升至历史高点附近,凸显了交易员在平仓后迅速增持头寸的现象。近期的市场波动和清算可能加速了这一复苏,因为参与者寻求对冲风险并管理下行风险敞口。快速反弹凸显了市场在动荡的环境中对期权的强劲参与度和持续依赖,以及在保护性策略和战术性布局方面的持续依赖。

BTC波动率飙升,期权交易量激增

随着未平仓合约的快速增长,期权市场波动性飙升,交易活动也随之激增。继比特币周五尾盘暴跌之后,由于交易员纷纷调整风险,交易量在周六大幅上升。数据显示,在抛售期间和抛售后,交易量明显激增。

这种反应是由伽马动力学驱动的;空头伽马交易者被迫回购敞口以管理保证金并避免清算,而多头伽马参与者则以较高的溢价提供流动性。

成交量激增反映出市场正处于压力管理模式,对冲策略重新调整,流动性收紧,短期保护需求激增。下一步是评估隐含波动率如何应对这种错位。

清算冲击导致前端波动性爆发

随着上周五(UTC)晚上 7 点左右清算潮加速,1 周隐含波动率从 35% 飙升至 76% 的峰值,为 2025 年 4 月以来的最高水平。在这些高度膨胀的水平上,伽马卖家迅速介入,抛售波动率,利用挤压获利。

波动率的飙升堪称教科书式的波动率挤压:短期短期波动率头寸被迫补仓并进一步展期,导致前端价格大幅上涨。实际上,这意味着交易员不得不以高得多的价格回购短期期权,同时卖出长期期权,以在曲线更远处重新建立空头敞口。这种流动造成了暂时的错位,短期期权价格暴涨,而长期期权价格则相对稳定,导致曲线陡峭扭曲。

短期和长期波动率之间的差距来自于这种不平衡:短期恐慌和前端的强制买入,而长期交易者在清算压力开始缓解时已经开始淡化走势并出售波动率。

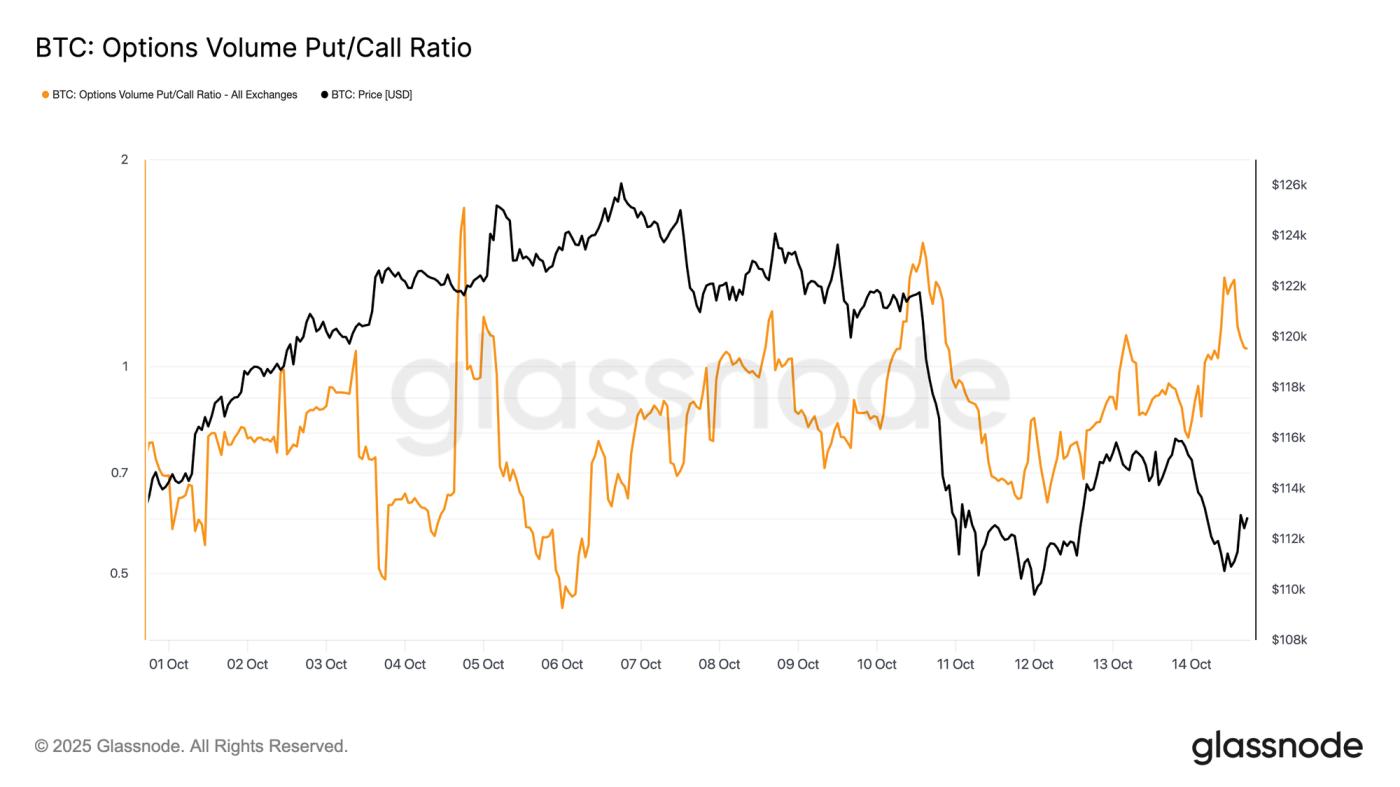

看跌/看涨交易量比率在股市崩盘前飙升

在市场大幅下跌之前,衡量看跌期权与看涨期权交易相对份额的看跌/看涨交易量比率大幅飙升。

周五,当比特币徘徊在 12.17 万美元附近时,该比率跃升至 1.0 以上,收于 1.41,并一度达到 1.51 附近的峰值,高于本周早些时候的 0.8 左右。虽然这种突然飙升并非总能预示下跌趋势,但通常预示着结构性压力或集中对冲,表明交易员在更广泛的清算浪潮爆发之前就已积极布局风险。

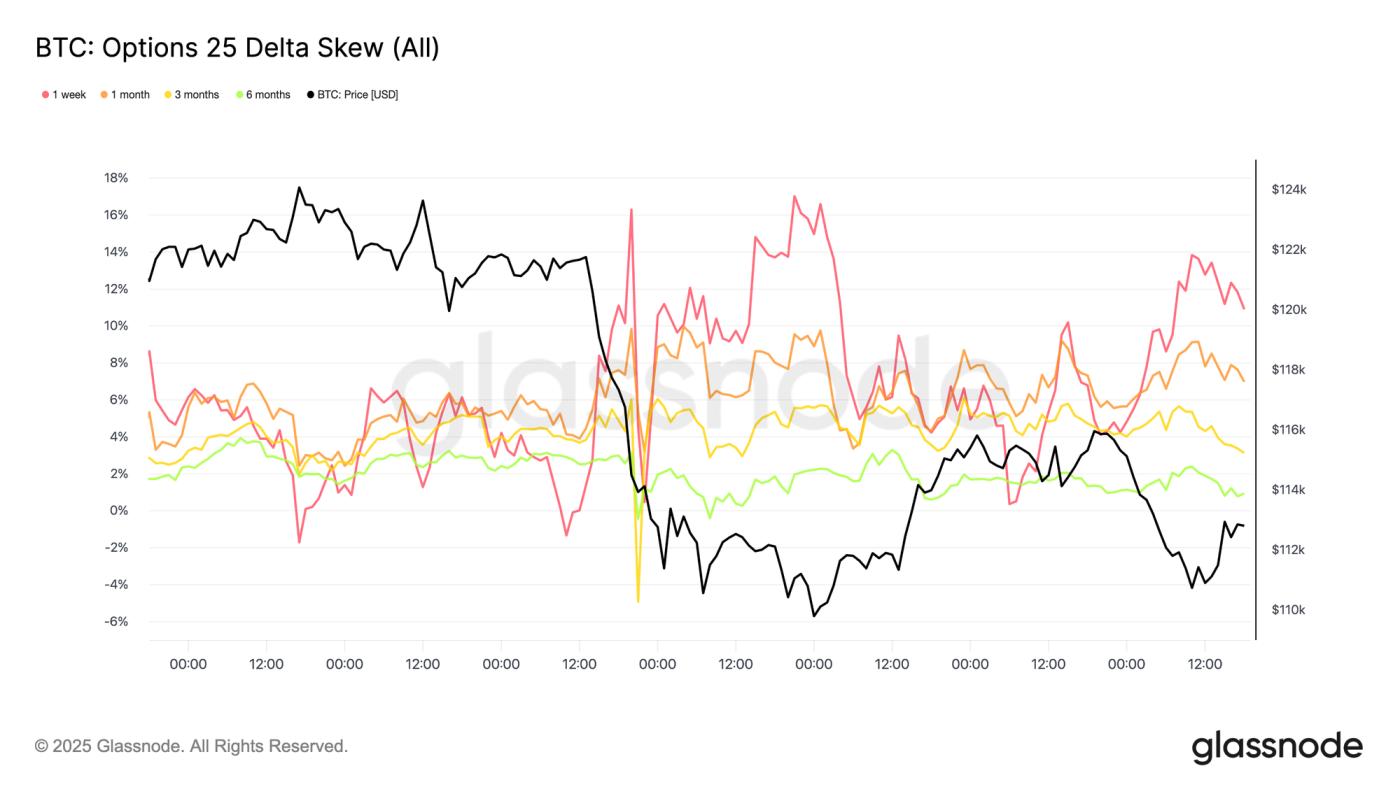

恐惧加剧了前端的偏差

在剧烈波动之后,人们的注意力转向期权倾斜,这生动地反映了交易员寻求保护的趋势。在BTC期权历史上最大规模的清算之后,由于对下行对冲的需求飙升,25 Delta倾斜(计算为看跌期权-看涨期权)在所有到期日均出现暴涨。

崩盘前,短期期权偏度几乎恢复正常,1周期限期权偏度约为-1.3%,这意味着看涨期权略有溢价。随着恐慌情绪蔓延,偏度急剧上升至+17%,标志着今年短期期权下行风险最剧烈的重新定价之一。

随着波动性降温,短期期权倾斜度回落,而长期期权则保持稳定;3个月和6个月期限的看跌期权溢价甚至略有下降。长期期权的这种稳定性表明,交易员利用低迷时期积累了长期看涨期权,并将其持有至2026年,他们更倾向于战略性敞口,而非短期恐慌性避险。

结论

由于宏观压力和极端杠杆引发了衍生品历史上最大的 190 亿美元去杠杆事件之一,比特币上涨至 126.1 万美元的历史新高后迅速逆转。

跌破11.7万至11.4万美元成本基差区间,导致顶级买家再次陷入亏损,加剧了短期脆弱性。链上数据显示需求降温,LTH分配持续,而ETF流入量有所减弱,这表明机构投资者的热情正在减弱。现货市场出现了可控的抛售,期货市场经历了历史性的杠杆冲高,系统性风险正在重置。

在期权市场,未平仓合约和交易量迅速反弹,但波动率飙升,偏度急剧转正,交易员纷纷采取对冲措施。尽管市场迅速企稳,但仍处于重置阶段,ETF 资金的重新流入和持续的链上积累将是恢复信心和确认持久复苏的关键。

免责声明:本报告不提供任何投资建议。所有数据仅供参考和教育之用。任何投资决策均不得基于本报告提供的信息,您应对自己的投资决策承担全部责任。

所呈现的交易所余额源自 Glassnode 全面的地址标签数据库,该数据库通过官方发布的交易所信息和专有聚类算法收集而成。虽然我们力求确保交易所余额的准确性,但需要注意的是,这些数字可能并非总是涵盖交易所的全部储备,尤其是在交易所不愿披露其官方地址的情况下。Glassnode敦促用户在使用这些指标时务必谨慎。Glassnode 对任何差异或潜在的不准确性概不负责。