本报告由 Tiger Research 撰写,分析了公共启动平台(2017 年 ICO 热潮后兴起的一种新平台形式)的现状。报告研究了四大平台(Legion、Biddlepad、Sonar 和 Kaito)的差异化策略,并预测了公共启动平台的可持续性和未来发展方向。

TL;DR

继 2017 年 ICO 热潮之后,公开销售以新的形式重新浮出水面,Legion、Biddlepad、Sonar 和 Kaito 等各种启动平台引领市场潮流。

这些平台大多以 KYC 和监管合规为前提,试图透过自己的参与者选择标准和代币分配方法来制定独特的策略,从而使自己脱颖而出。

虽然短期内公共创业板过热的现象可能会有所缓解,但作为确保早期采用者和专案流动性的一种手段,公共创业板预计仍将是一种由结构性需求驱动的模式。

1. 从私募到公开发售的过渡

本报告分析了在这些变化的环境中出现的新型启动平台的特征和差异化策略,并预测了公共启动平台市场的未来发展方向。

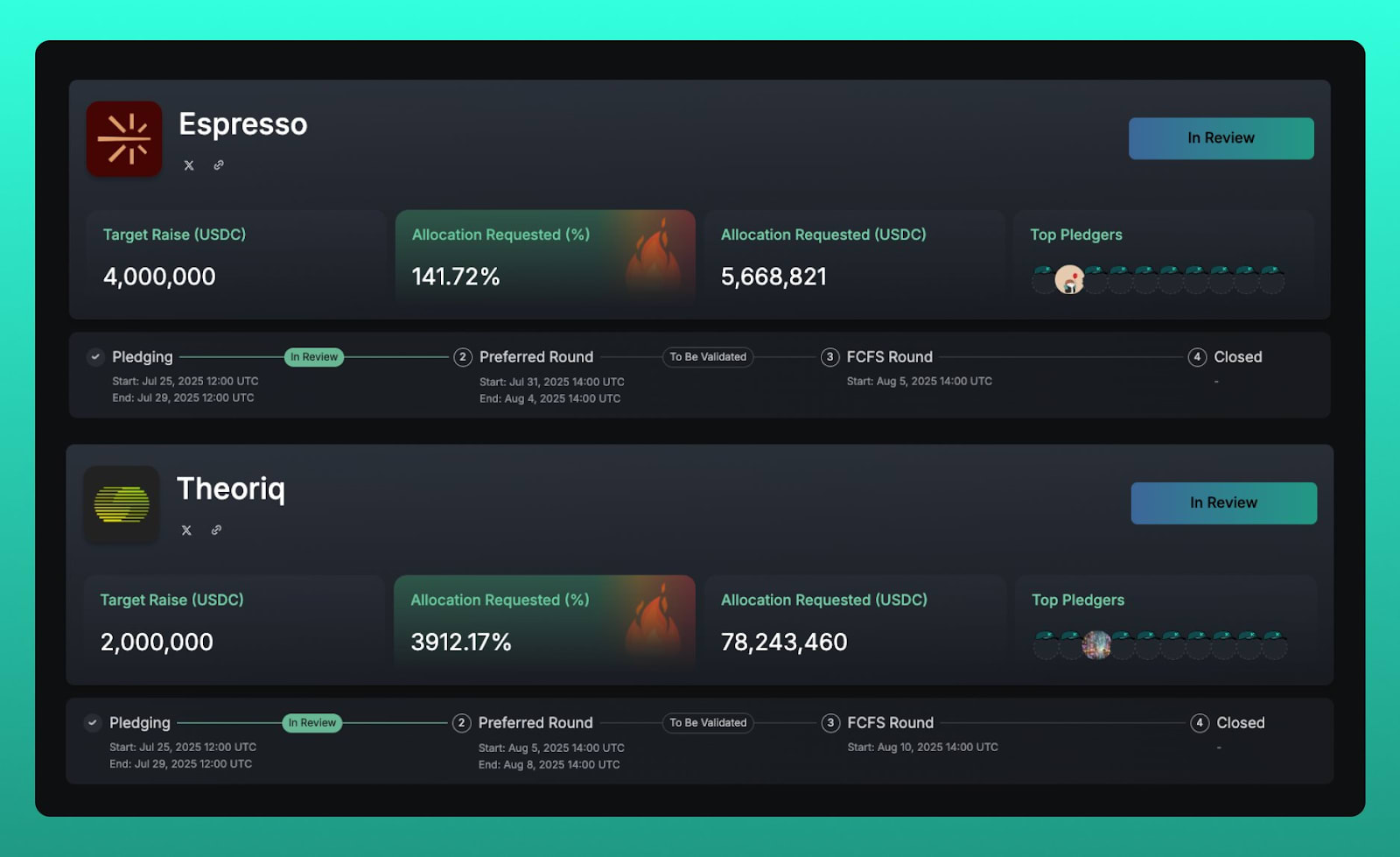

2. 透过四个 Launchpad 平台考察公开发售方法

随著新的代币发行平台不断涌现,公开发售的方式也日益多样化。虽然它们都依赖监管合规性(例如KYC),但每个平台在选择参与者和分发代币方面的方法却大相径庭。本报告将详细分析四个具代表性的代币发行平台。

2.1. Legion:基于声誉的加密货币启动平台

Legion是一个公开发售平台,致力于发掘能够为专案发展做出重大贡献的投资者,并为他们提供公平的投资机会。 Legion并非仅为了融资而寻找投资者,而是致力于透过连结能为专案带来实际价值的参与者,实现长期价值最大化。

然而,这个过程也引发了一些争议。一些参与者质疑分配是否过度集中在少数有影响力的人手中。 Legion 对此作出回应,发布了一份透明度报告,揭露了分配标准和实际分配情况。然而,这揭示了基于声誉的模型固有的一个根本困境。选择过程不可避免地涉及定性判断,而评估某些贡献的标准无法透明地揭露。揭露详细的评估标准可能会导致滥用,使得一定程度的不透明不可避免。最终,Legion 面临一个结构性限制:它必须在完全客观性和透明度之间找到平衡。

尽管如此,Legion 的尝试意义非凡。它提出了一种以贡献能力为中心的融资结构,而非单纯的资本或先到先得的竞争机制,并将专案与合适的投资者联系起来。这尝试将公开销售从单纯的投机行为转变为长期的社区参与,也代表著对 ICO 以往追求的开放性和可及性的重新构想的实验。

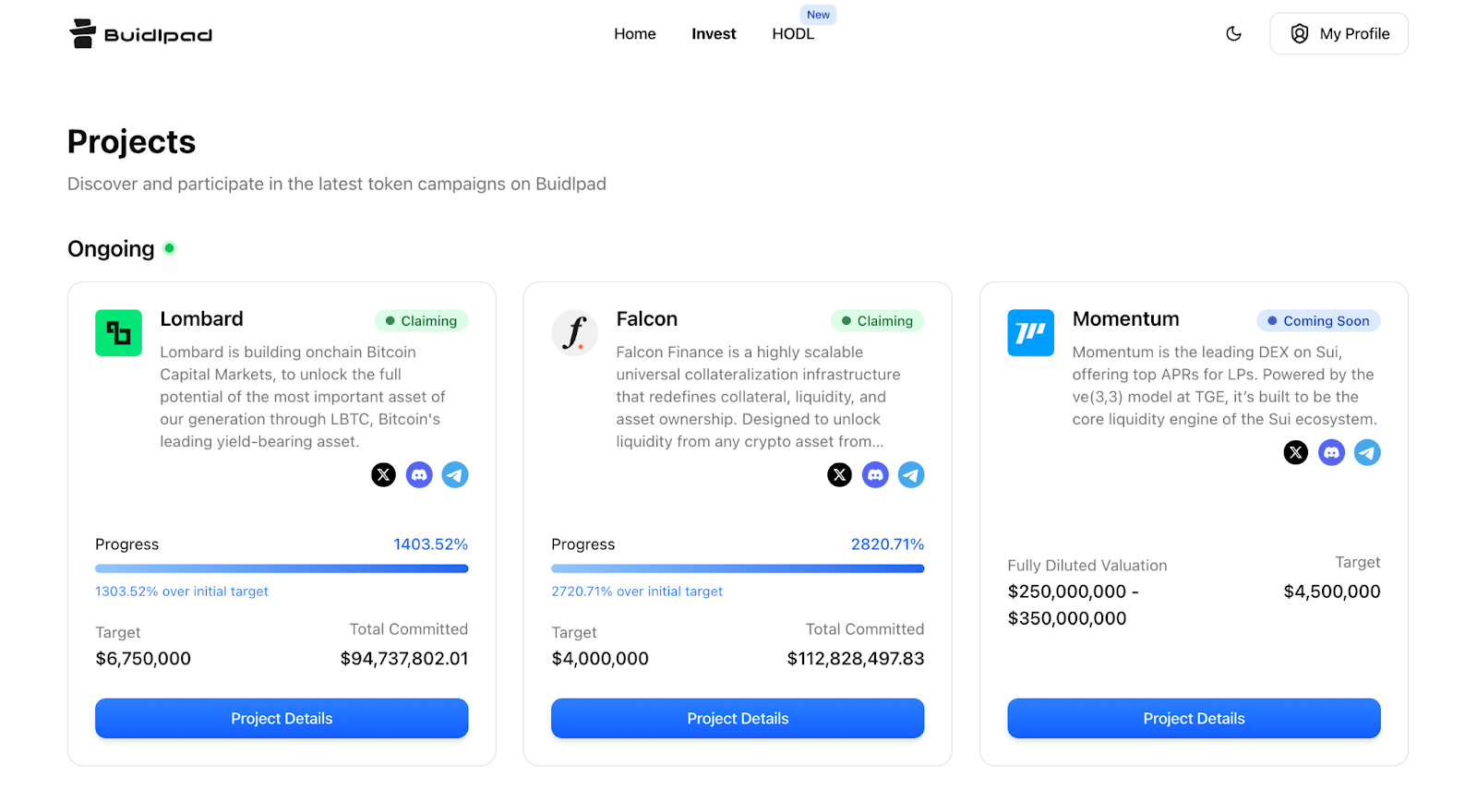

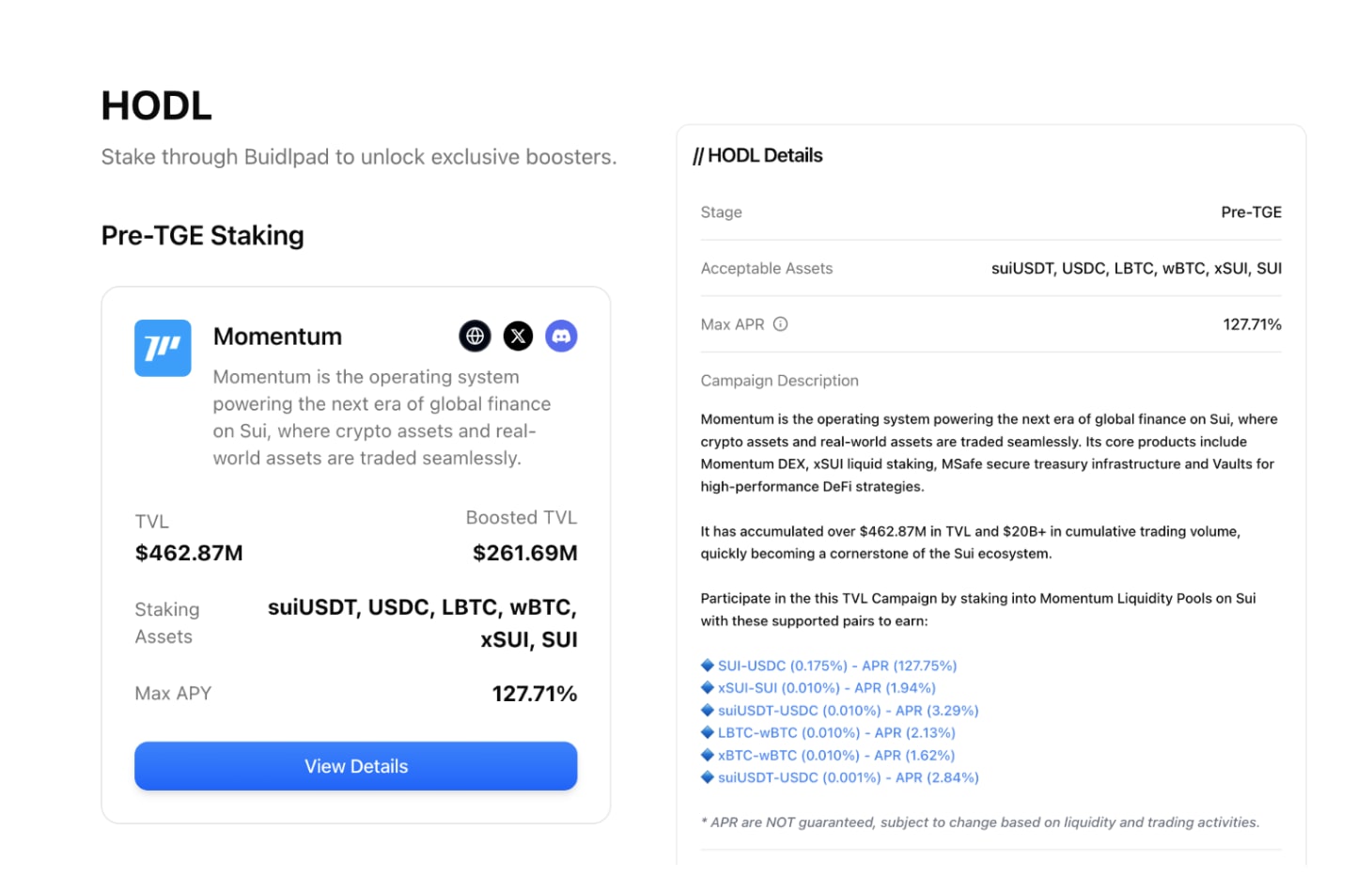

2.2. Buidlpad:参与式加密货币启动平台

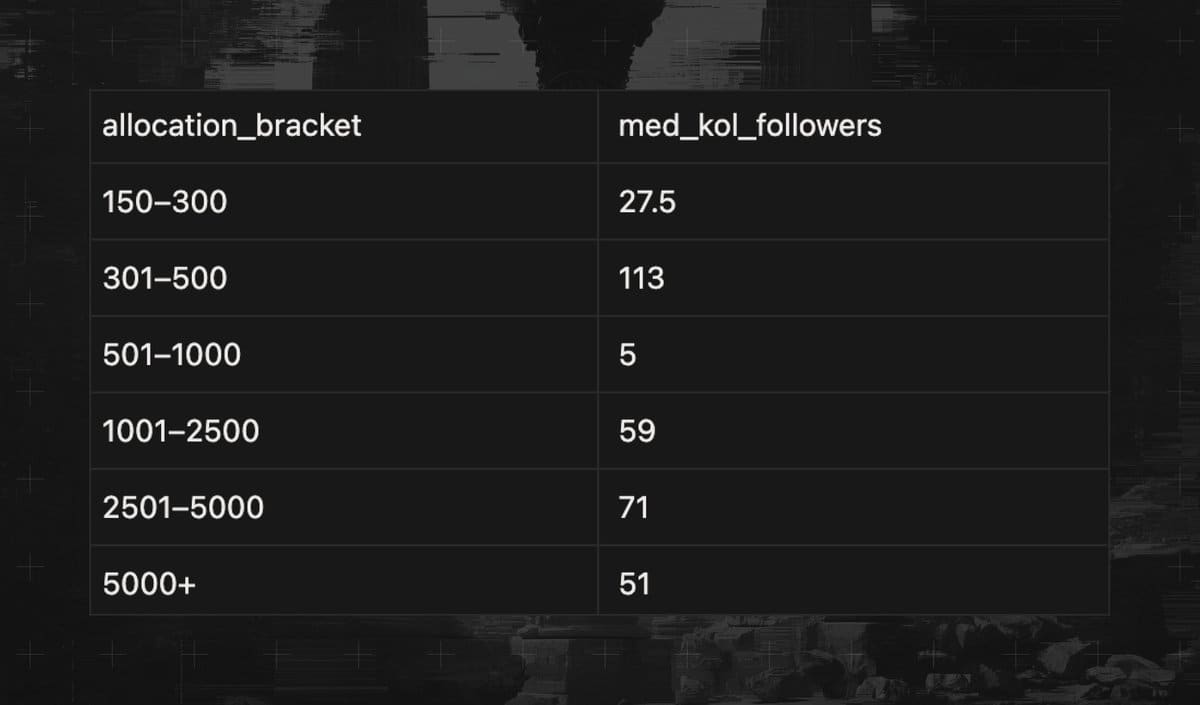

Buidlpad 是一个以 Sui 生态系统为中心的专案启动平台,其运作方式与 Legion 不同。虽然任何人都可以在完成 KYC 验证后参与,但选择参与者的标准有所不同。 Legion使用信誉评分,而 Buidlpad 则依赖为项目提供流动性。参与者在「Hodl」部分直接在他们选择的池子中质押,其等级取决于其质押规模。等级越高,代币购买价格越优惠。

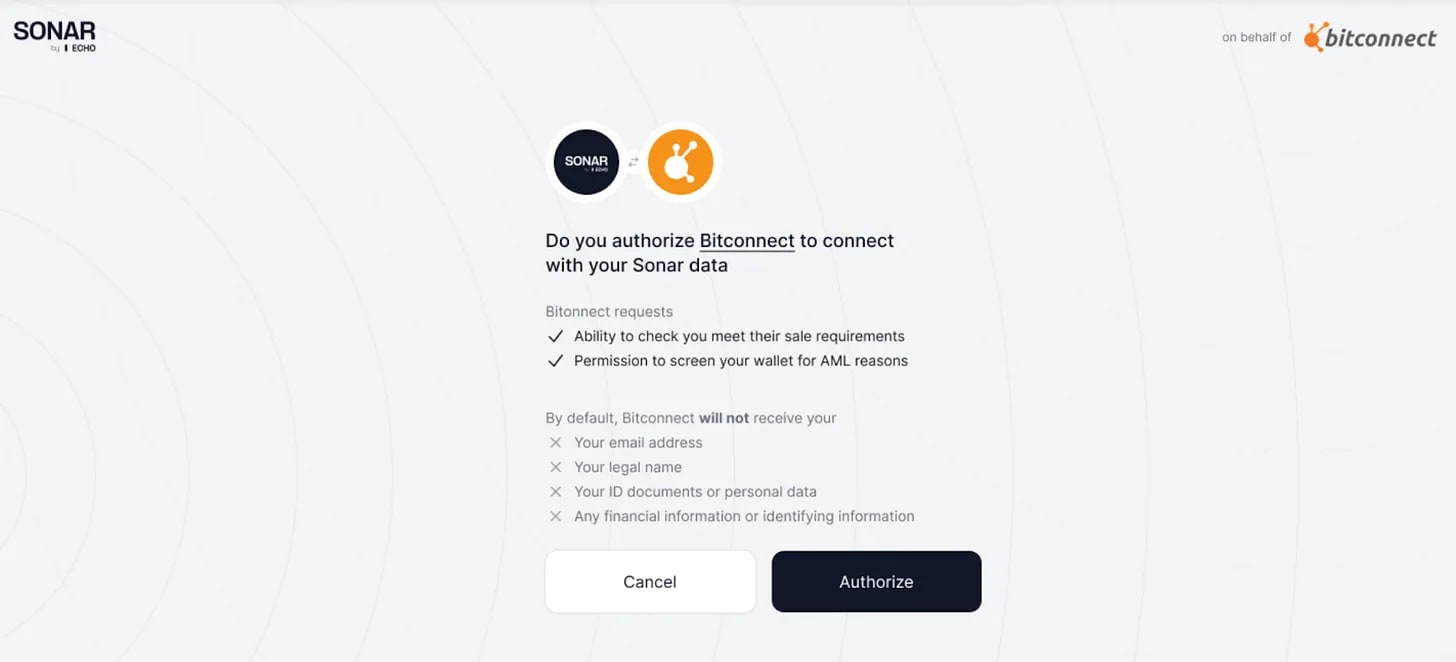

2.3. Sonar:辛迪加平台 Echo 的公共启动板

Sonar 是由联合投资平台Echo所开发的公开发行平台。 Echo采取邀请制,仅面向专业投资者,并根据投资经验、能力以及 KYC 等严格筛选参与者。这种封闭的结构对一般投资人的进入门槛较高。 Sonar的创建正是为了解决这个问题,旨在追求更开放的代币销售模式。

2.4. Kaito Capital Launchpad:社交资料驱动的加密货币启动平台

Kaito Capital Launchpad是一个公开发行平台,根据声誉选择参与者。它采用了与 Legion 类似的模式,但其独特之处在于专注于社交影响力。 Kaito 最初是一个基于人工智慧的加密货币资讯分析平台,基于链上数据提供市场洞察,并透过 Yaps 系统量化社交活动。 Kaito Capital Launchpad 将此资料基础设施扩展到公开发售。

3. 公共创业平台在未来是否仍具有现实意义?

🐯 Tiger Research 的更多内容

이번 리서치와 관련된 더 많은 자료를 읽어보세요.免责声明

本报告基于可靠来源编写。然而,我们不对资讯的准确性、完整性或适用性作出任何明示或暗示的保证。对于因使用本报告或其内容而造成的任何损失,我们概不负责。本报告中包含的结论、建议、预测、估计、预报、目标、意见和观点均基于编写时的最新信息,如有更改,恕不另行通知。它们也可能与其他个人或组织的观点不同或不一致。本报告仅供参考,不应被视为法律、商业、投资或税务建议。此外,任何对证券或数位资产的引用仅供说明之用,并不构成投资建议或提供投资咨询服务的要约。本资料不适用于投资者或潜在投资者。

Tiger Search 报告使用指南

Tigersearch 支持在其报告中合理使用。该原则允许出于公共利益目的广泛使用内容,前提是其不影响商业价值。根据合理使用规则,报告无需事先获得许可即可使用。但是,引用 Tigersearch 报告时,1) 必须明确注明「Tigersearch」为来源,2) 必须包含 Tigersearch 标志。复制和发布资料需要另行签署协议。未经授权使用可能导致法律诉讼。