代币化正在从实验走向现实。世界经济论坛预测,私募股权和创投市场规模可能增长至约7,000亿镁,并有望实现代币化。这一潜在规模甚至可能重塑全球金融格局。

亚太地区一直处于领先地位。香港的现货ETF上市首日就吸引了4亿镁。日本正在筹备一只由SBI和富兰克林邓普顿支持的ETF。新加坡正在建立代币化框架。这些ETF的里程碑,无论从个体角度或作为迈向更广泛代币化的基石,都意义非凡。

日本促使ETF:先散户投资者,后机构投资者

在接受 BeInCrypto 的一家独大采访时,富兰克林邓普顿投资解决方案 (FTIS) 副首席投资官 Max Gokhman 解释了为什么散户投资者流动、代表性投注和全国采用可以促使下一阶段的发展。

他的见解点击了机会与风险并存。虽然ETF标记首个切入点,但更大的看点在于代币化如何扩展到资产类别并重塑市场结构。然而,历史表明,市场很少会直线波动。

日本金融服务厅 (FSA)将在 2025 年更新其基金指南,为与 SBI Holdings 等合作伙伴合作推出新的 ETF 留出空间。 Gokhman 认为,散户投资者将首先提供流动性,随著二级市场的成熟,机构投资者将紧随其后。

虽然他认为散户投资者是催化剂,但历史表明,如果没有退休基金和对冲基金的强劲需求,最初的涌入可能会逐渐消退。日本ETF的故事表明,短期散户需求可以为机构最终可能采用的代币化市场奠定基础。

Gokhman点击,机构投资人对部分LP基金的兴趣不大。他们更希望找到能够管理波动性和上涨流动性的工具——而这正是大规模采用的必要条件。

「它更多地始于散户投资者层面……散户投资者可能需要更多的流动性,但当散户投资者规模足够大以至于二级市场真正开始发展时,他们也会向机构提供流动性。”

代理投注和 27 亿镁的Solana供应

在ETF出现之前,投资人追逐的是代表性投资。 MetaPlanet披露已累积超过15,000个大饼 Point也吸引了投机资金。随著现货ETF的上线,香港监管机构警告了杠杆和交易对手风险。

Gokhman 指出, Solana的借贷市场已持有 27 亿镁的承诺。这下降了供应,推高了价格,显示了市场需求,但也上涨了系统性风险。这些代理押注表明需求正在上涨,并解释了为什么受监管的代币化工具可能对稳定至关重要。

代表性产品可能带有杠杆,且交易对手风险更高。例如,许多Solana债务正在购买更多供应——已承诺约 27 亿镁。随著需求增加,供应有限,上涨行情。对 ETF 而言,大多数传统加密货币 ETF 都是一对一的——购买一份意味著持有链上标的资产,就像黄金 ETF 一样。

亚太地区的代币化优势

亚太市场正在向前发展,同时也不断深化。在新加坡的Token2049高峰会上,富兰克林邓普顿的高层与家族办公室和OCIO客户进行了会面。他们要求的并非简单的曝光,而是结构化的策略。

新加坡金融管理局 (MAS) 扩展了守护者计划 (Project Guardian), 完善了代币化基金的框架,目标是到 2027 年涵盖散户投资者。 WEF报告估计,到 2030 年,PE/VC 市场规模可能达到约 7 兆镁,其中约 10%代币化(约 0.7 兆镁)。

ETF 的进展体现了投资者的兴趣,但亚太地区机构的深入参与表明代币化正在经历一场更大规模的变革。相较之下,欧洲则专注于合规性。美国则仍然深陷不确定性之中。

Gokhman 指出,尽管美国仍将是富兰克林邓普顿的第一大收入来源,但亚太地区客户在数资产方面表现出更高的成熟度。这种Chia表明,全球战略必须在美国规模化和亚洲创新之间取得平衡。

亚太地区的成熟度比西方更高,尤其是在家族办公室和OCIO客户方面。他们不仅仅是说‘我想要一些曝光度’,而是要求我们以特定的方式建造它,或指导他们进行Layer 2研究。亚太地区无疑是我们业务发展的关键动力。

地缘政治与去美元化

国际清算银行注意到美元的主导地位正在缓慢下降。戈赫曼认为,川普时代的政策降低了美元的吸引力,促使了对数位资产的需求。

他表示,背景是地缘政治。当美国与其盟友发生冲突时,对美元的需求就会减弱。对于跨境支付而言,避免使用SWIFT,区块链就成为显而易见的替代方案。这种动力巩固了数位资产作为全球交易中立轨道的地位。去美元化可能Vai地缘政治动力,使得代币化轨道比单纯采用ETF更为迫切。

川普政府实际上有利于制作更多数位资产需求,因为美元的吸引力正在下降。各国国债正在去美元化。随著大型企业涉足DeFi领域并开始大规模购买,他们将使该资产类别中心化,从而下降波动性。年波动率为30%的资产类别比年波动率为70%的资产类别更容易集成。

代币不眠活动

与周末暂停的传统资产不同,代币化资产全天候运作。 Gokhman 用一句话总结道:“金钱永不眠,但代币永不眠。”

对投资人来说,这意味著代币化不仅会扩展产品组合,还会改变金融的节奏。投资组合必须适应一个市场永不停歇的世界。

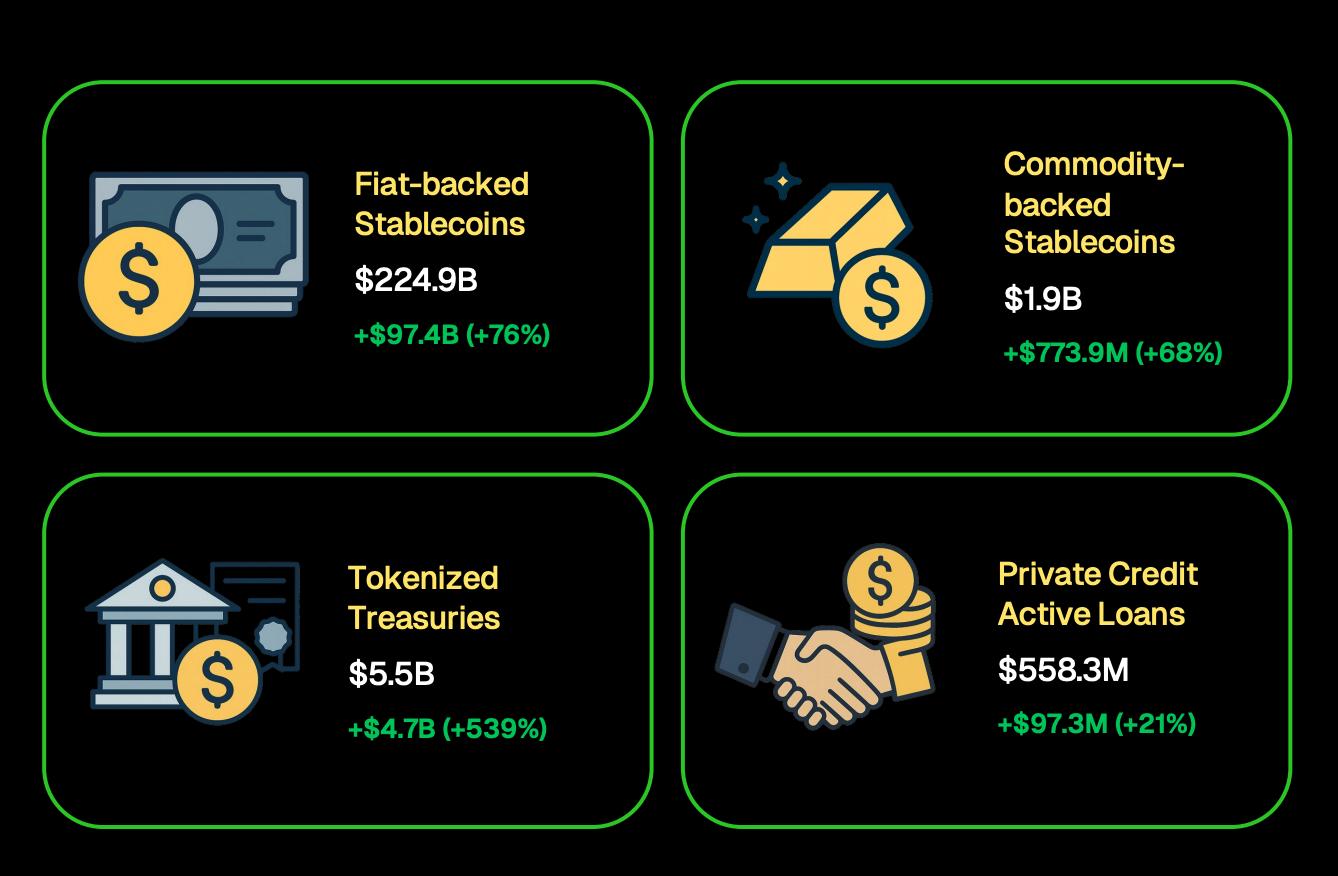

事实上,CoinGecko发现,代币化国债的规模已超越55 亿镁,而稳定币已达 2,249 亿镁。 ETF 可能会吸引更多投资者关注加密货币,但代币化可能会重新定义资产的交易、结算和价值储存方式。

来源:CoinGecko

来源:CoinGecko第一波加密货币浪潮不太可能一下子就涵盖所有资产。历史表明,市场通常始于那些流动性且受到机构投资者信任的工具。这意味著货币市场基金、政府债券和指数追踪ETF很可能是首批候选对象。

一旦建立了信任,加密技术就可以扩展到私人信贷、房地产甚至文化资产——Gokhman 认为区块链在这些领域具有特殊潜力。

我们相信,所有资产的未来都是代币化的。传统市场存在遗留的营运风险。为了做好准备,我们正在积极制作自己的链上系统,以及结合数位、公共和私人资产类别的端到端投资组合,甚至探索像文化资产这样只有透过代币化才能存在的类别。

创新与协作

除了ETF之外,富兰克林邓普顿还在尝试新的投资工具。 Gokhman暗示,尽管与币安的合作细节尚不明确,但该公司也在探索其他策略合作伙伴关系,以扩展加密货币的使用场景。

对投资人来说,关键的一点是,尽管许多策略仍处于保密状态,但理财正在扩展实验范围,为规模化发展做准备。这些合作不仅仅关乎份额——它们表明现有公司正在为加密基础设施走向主流做准备。