摘抄

比特币交易价格低于关键成本基准水平,表明需求枯竭,动能减弱。长期持有者正在逢高抛售,而期权市场则转向防御性,看跌期权需求上升,波动性加剧,标志着在任何可持续复苏之前进入谨慎阶段。

执行摘要

- 比特币交易价格低于短期持有者的成本基础和0.85分位数,表明市场动能正在减弱,市场疲软加剧。如果比特币屡次未能收复这些水平,则可能面临更长时间盘整的风险。

- 长期持有者自 7 月以来加大支出,目前已超过22K BTC/天,这标志着持续的获利回吐继续给市场稳定带来压力。

- 未平仓合约创下新历史高点,但市场情绪偏向看跌,因为交易员更青睐看跌期权而非看涨期权。短期上涨引发的是对冲,而非新的Optimism。

- 隐含波动率依然高企,而实际波动率已迎头赶上,结束了平静的低波动格局。交易商的空头伽马仓位放大了抛售,并抑制了反弹。

- 链上数据和期权数据均表明市场正处于谨慎的过渡阶段。市场复苏可能取决于现货需求的恢复和波动性的缓解。

比特币已逐渐偏离近期历史高点,稳定在短期持有者成本基数约11.31 万美元以下。从历史上看,这种结构通常预示着中期看跌阶段的开始,因为弱势一方开始投降。

在本期中,我们评估了市场的当前盈利能力,研究了长期持有者支出的规模和Persistence,并通过评估期权市场的情绪来判断此次调整是否反映了健康的整合,还是预示着未来更深层次的疲惫。

链上洞察

测试信念

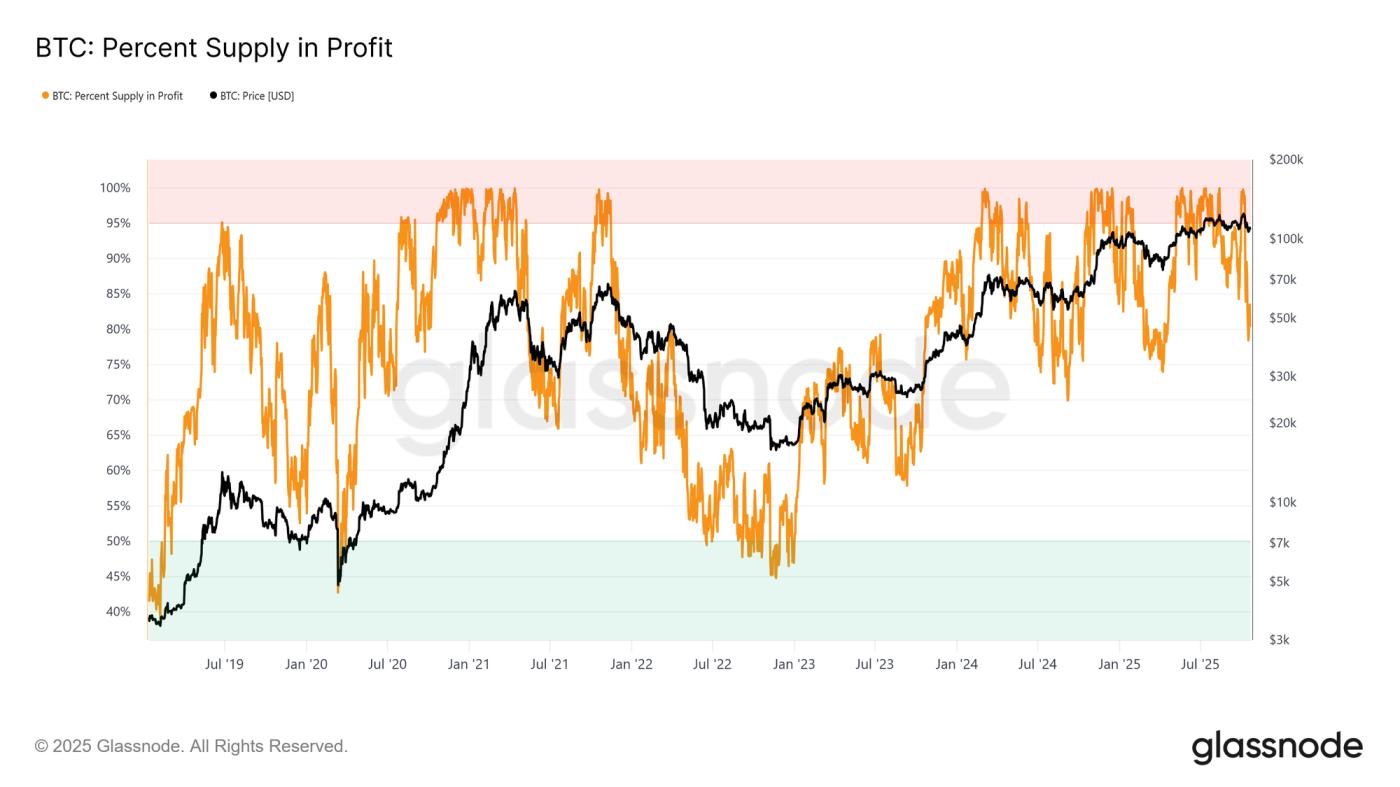

围绕短期持有者成本价位进行交易,标志着市场进入一个关键阶段,考验那些在近期高点附近买入的投资者的信心。从历史上看,在创下新历史高点后跌破该水平,会导致盈利供应百分比降至约85%,这意味着超过15%的供应处于亏损状态。

在当前周期中,我们第三次见证了这种模式。如果比特币未能突破约 113.1k 的支撑位,进一步的收缩可能会导致更大比例的供应量损失,加剧近期买家的压力,并可能为整个市场更广泛的抛售奠定基础。

临界阈值

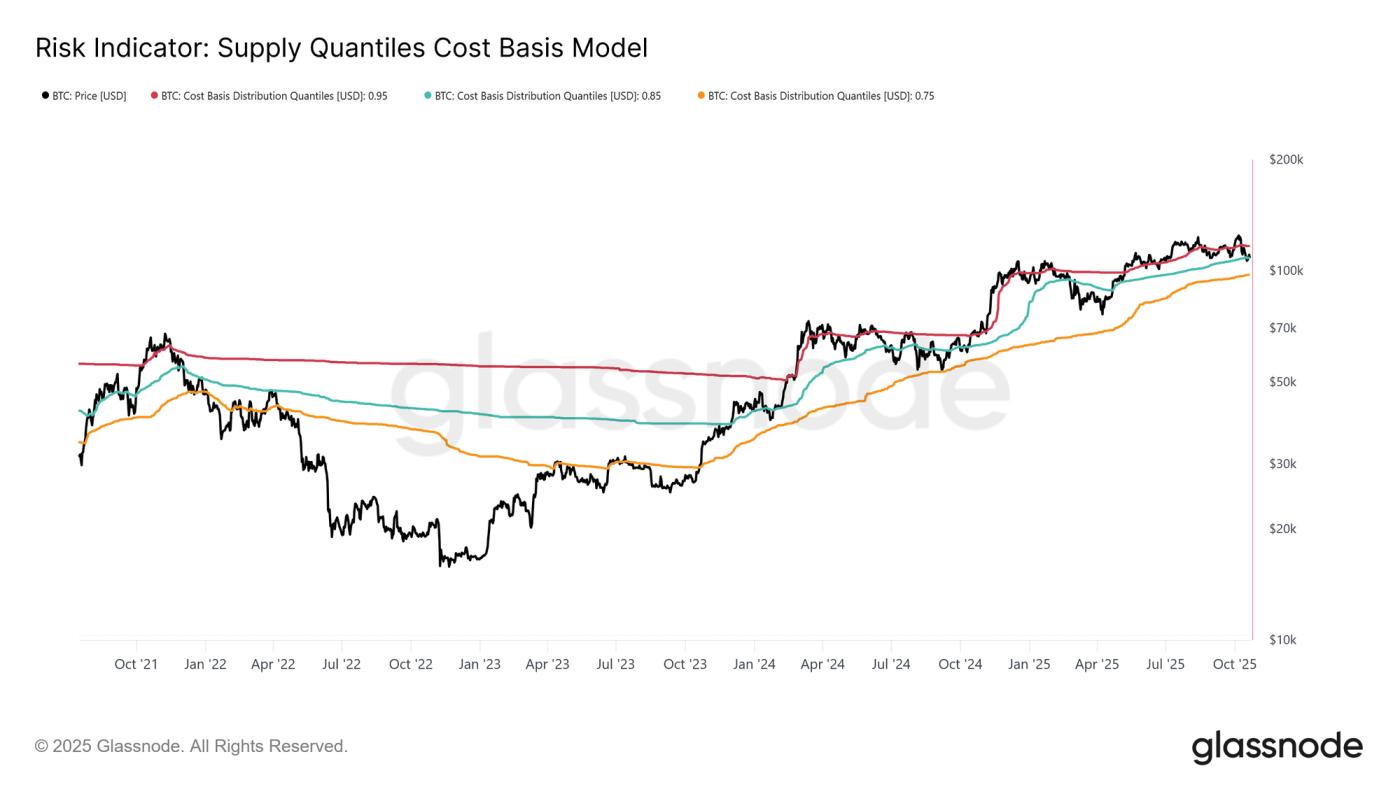

为了进一步理解这一结构,必须理解为什么恢复短期持有者的成本基础对于维持牛市至关重要。供应分位数成本基础模型通过映射0.95、0.85和0.75分位数,提供了一个清晰的框架,分别指示5%、15%和25%的供应量处于亏损状态。

目前,比特币的交易价格不仅低于短期持有成本基差(11.31万美元),而且还难以维持在0.85分位数(10.86万美元)以上。从历史上看,未能守住这一Threshold往往预示着市场结构性疲软,并且往往预示着更深层次的回调,朝着0.75分位数(目前接近9.75万美元)的方向发展。

需求枯竭

本周期内第三次跌破短期持有者成本基差和0.85分位数,引发结构性担忧。从宏观角度来看,需求反复枯竭表明市场可能需要更长的盘整期才能恢复强势。

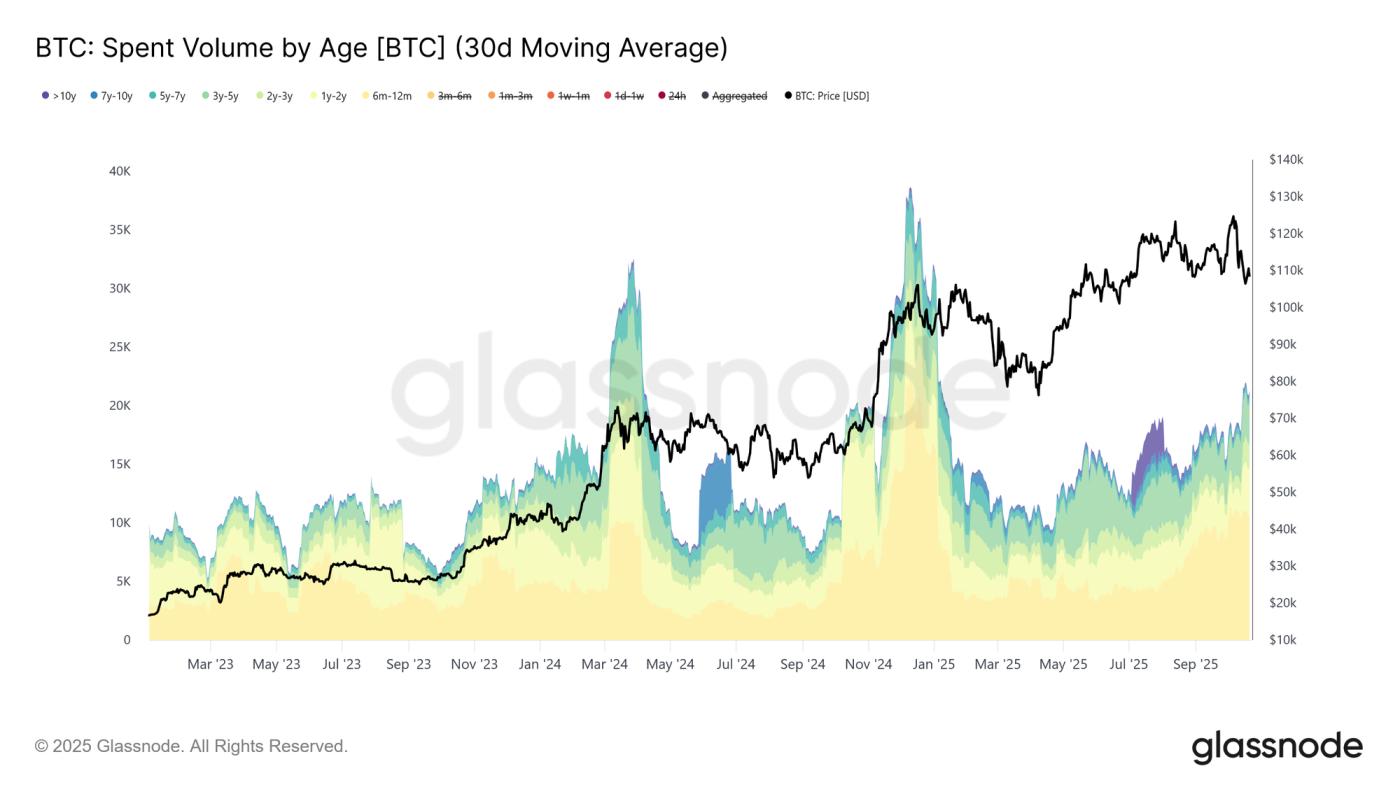

当考察长期持有者的支出量时,这种疲惫感变得更加明显。自2025年7月市场达到峰值以来,长期持有者稳步增加了支出,30日移动平均线从1万BTC (基准)上升至每日超过2.2万BTC 。这种持续的分布表明经验丰富的投资者正在承受获利了结的压力,而这正是当前市场脆弱性的关键因素。

在评估了需求枯竭导致长期看跌阶段的风险之后,我们现在转向期权市场来衡量短期情绪,并观察投机者在日益加剧的不确定性中如何定位。

链下洞察

未平仓合约上涨

比特币期权未平仓合约已达到历史新高并持续扩大,标志着市场行为的结构性演变。

投资者越来越多地使用期权来对冲风险敞口或投机波动性,而不是出售现货。这种转变减少了现货市场的直接抛售压力,但却放大了由交易商对冲活动引发的短期波动性。

随着未平仓合约的增长,价格波动更有可能源于期货和永续合约市场中由Delta和Gamma驱动的资金流动。了解这些动态变得至关重要,因为期权头寸如今在塑造短期市场走势以及放大对宏观和链上催化剂的反应方面发挥着主导作用。

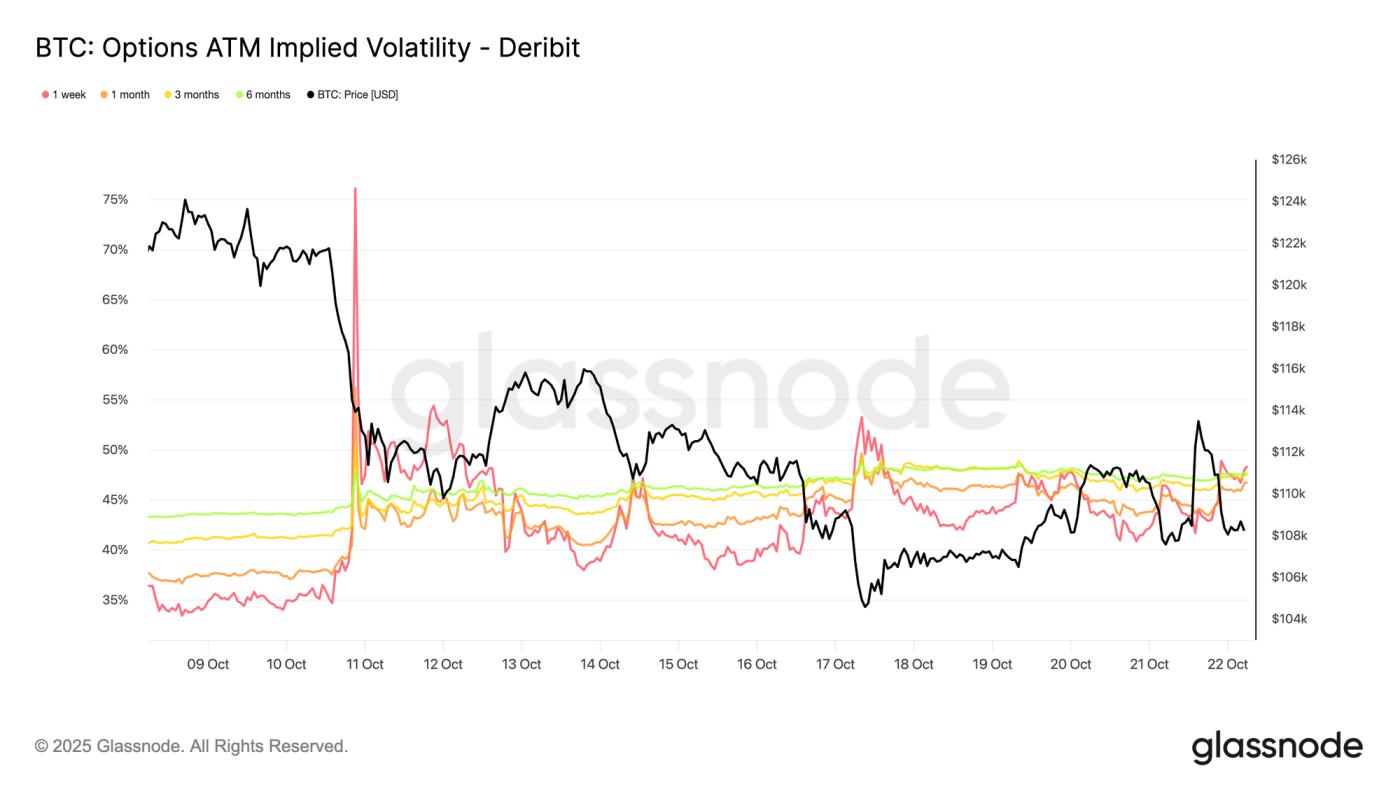

波动率机制转变

自10日发生清算事件以来,比特币的波动率格局发生了显著变化。隐含波动率(IV)目前徘徊在48左右,高于两周前的36-43。做市商仍保持谨慎,维持高波动率定价,避免低价抛售。

与此同时,实际波动率有所下降,30天波动率为44.1%,10天波动率为27.9%,表明市场正在逐步企稳。除非出现新的冲击,否则波动率在未来几周内可能会恢复正常。目前,波动率仍然较高,但这反映的是短期的重新定价,而非持续高波动状态的开始。

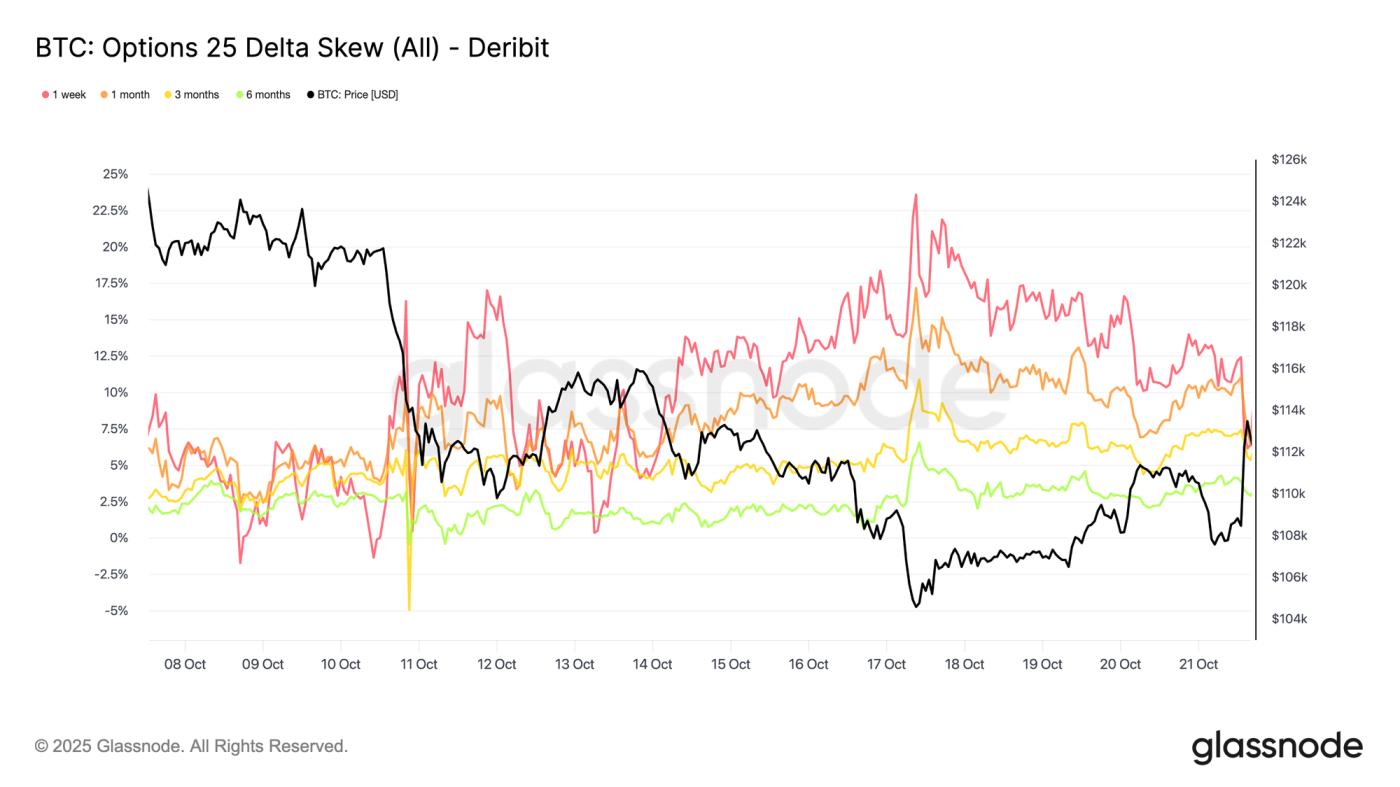

放置倾斜构建

延续同样的趋势,过去两周看跌期权的倾斜度稳步上升。大幅平仓导致看跌期权倾斜度大幅上升,尽管曲线曾短暂回调,但此后已稳定在结构性较高水平,这意味着看跌期权的收益率仍然高于看涨期权。

过去一周,1周到期的债券波动较大,但仍处于高不确定性区域,而其他所有到期日的债券波动率均向看跌期权方向移动了2-3个点。不同到期日(也称为期限)的波动率扩大表明谨慎情绪正在曲线上蔓延。

这种结构反映出市场愿意为下行保护付出高昂代价,同时保持有限的上行风险敞口,在对长期前景依然充满信心的同时平衡了短期担忧。周二(10月21日)的小幅反弹体现了这种敏感性,看跌期权溢价在数小时内缩水了一半,表明市场情绪依然紧张。

风险溢价周转

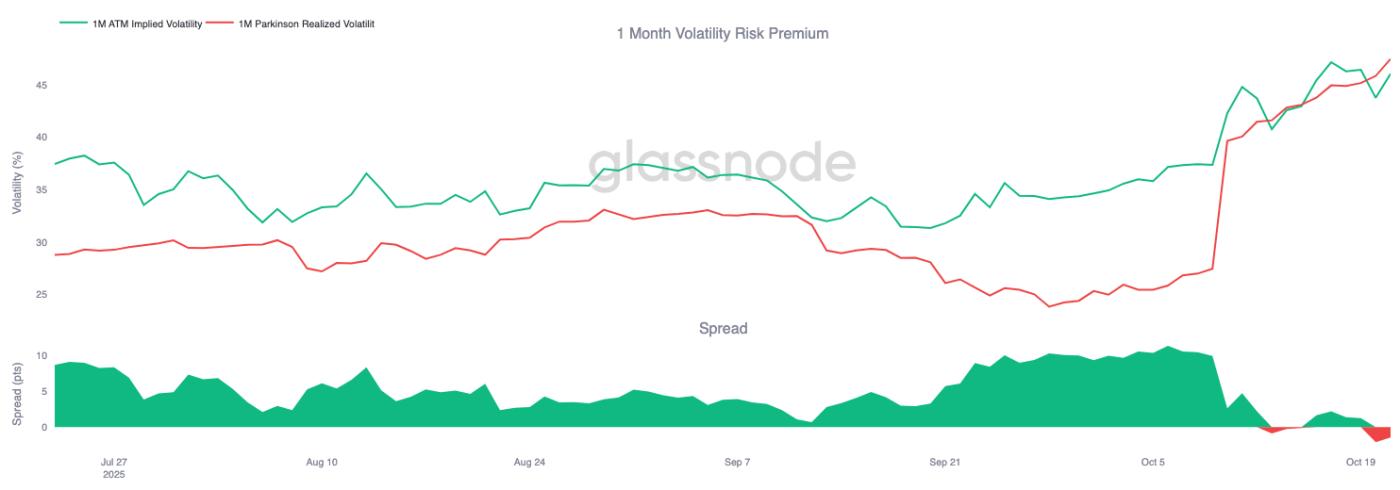

1个月波动率风险溢价(隐含波动率与实际波动率之间的差额)已转为负值。几个月来,隐含波动率一直处于高位,而实际波动率则保持低位,这为做空波动率的交易者带来了稳定的套利回报。

如今,实际波动率已飙升至与隐含波动率相当的水平,抹去了这一优势。这标志着平静时期的终结:波动率卖家无法再依赖被动收入,而是被迫在波动加剧的市场环境下主动对冲。

市场已从平静的自满状态转向更具活力、更具反应性的环境,随着实际价格波动的回归,短期伽马头寸面临越来越大的压力。

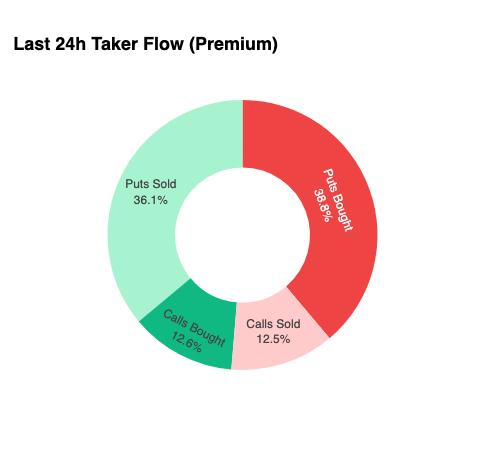

资金流保持防御性

为了进行短期分析,我们放大过去 24 小时来观察期权定位对最新反弹的反应。

尽管价格从 10.75 万美元上涨至 11.39 万美元,涨幅达 6%,但看涨期权买盘的确认作用却微乎其微。相反,交易员们增加了看跌期权敞口,有效地锁定了更高的价格水平。

这种定位使得交易商在下行时做空伽马,在上行时做多伽马,这种设置通常会导致他们淡化反弹并加速抛售,这种动态将持续起到阻力的作用,直到定位重置为止。

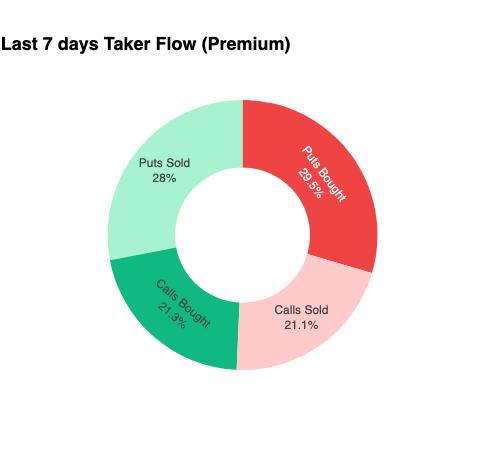

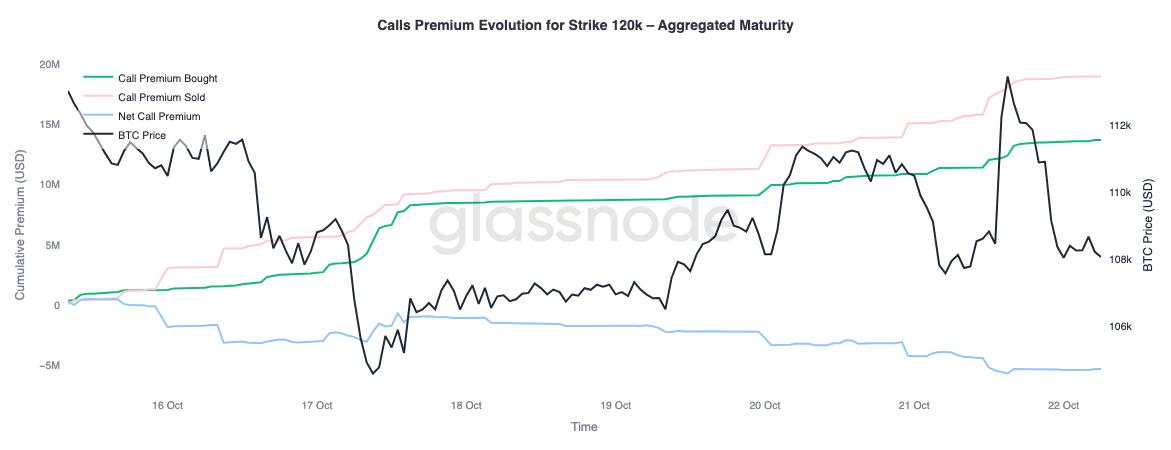

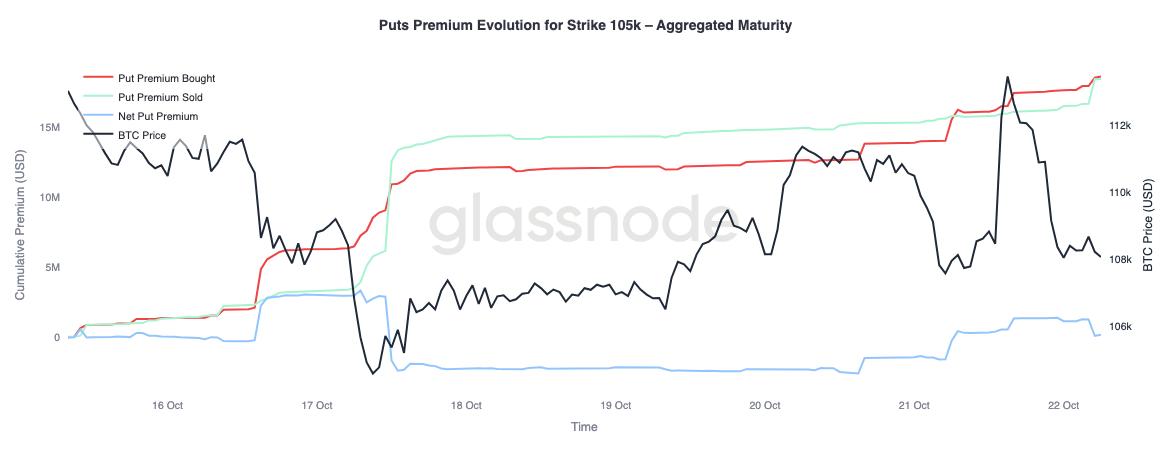

保费说明了一切

Glassnode 的汇总溢价数据按执行价格分析后,进一步证实了这一观点。在 12 万美元的看涨期权中,卖出的溢价随价格上涨而上涨,表明交易员正在淡化涨势,并在他们认为只是暂时的上涨中卖出波动性。短期收益追求者正在利用隐含波动率飙升的机会,逢高卖出看涨期权,而不是追逐上涨。

此外,在10.5万美元的看跌期权价格下,模式发生了逆转,强化了同样的结论。随着现货价格上涨,该行权价的净溢价也随之上升,表明交易员更愿意为下行保护而非上行风险敞口买单。本质上,最近的上涨遭遇的是套期保值,而非信念——市场更愿意承担风险,而不是拥抱信念。

结论

比特币近期回调至短期持有者成本基差(11.31万美元)和0.85分位数(10.86万美元)以下,凸显了需求枯竭的加剧,因为市场难以吸引新的资金流入,而长期持有者则继续进行抛售。这种结构性疲态表明,比特币网络可能需要更长的整合期来重建信心并吸收已消耗的供应。

与此同时,期权市场也反映出同样的谨慎基调。尽管未平仓合约量创历史新高,但仓位偏向防御;看跌期权倾斜度仍然较高,波动性卖方面临压力,短期上涨遭遇对冲而非Optimism。这些信号共同表明市场正处于转型期:市场热情消退,结构性风险承担受到抑制,复苏可能取决于现货需求的恢复和波动性驱动资金流的减弱。