该报告由 Tiger Research 撰写,预测比特币在 2025 年第四季的价格将达到 20 万美元。机构在波动中继续买入,联准会降息,而 10 月的崩盘证实了机构现在主导著市场。

关键要点

机构投资者在波动中持续增持-第三季ETF净流入维持,MSTR仅10月份就增加了388个BTC ,印证了长期投资的信心

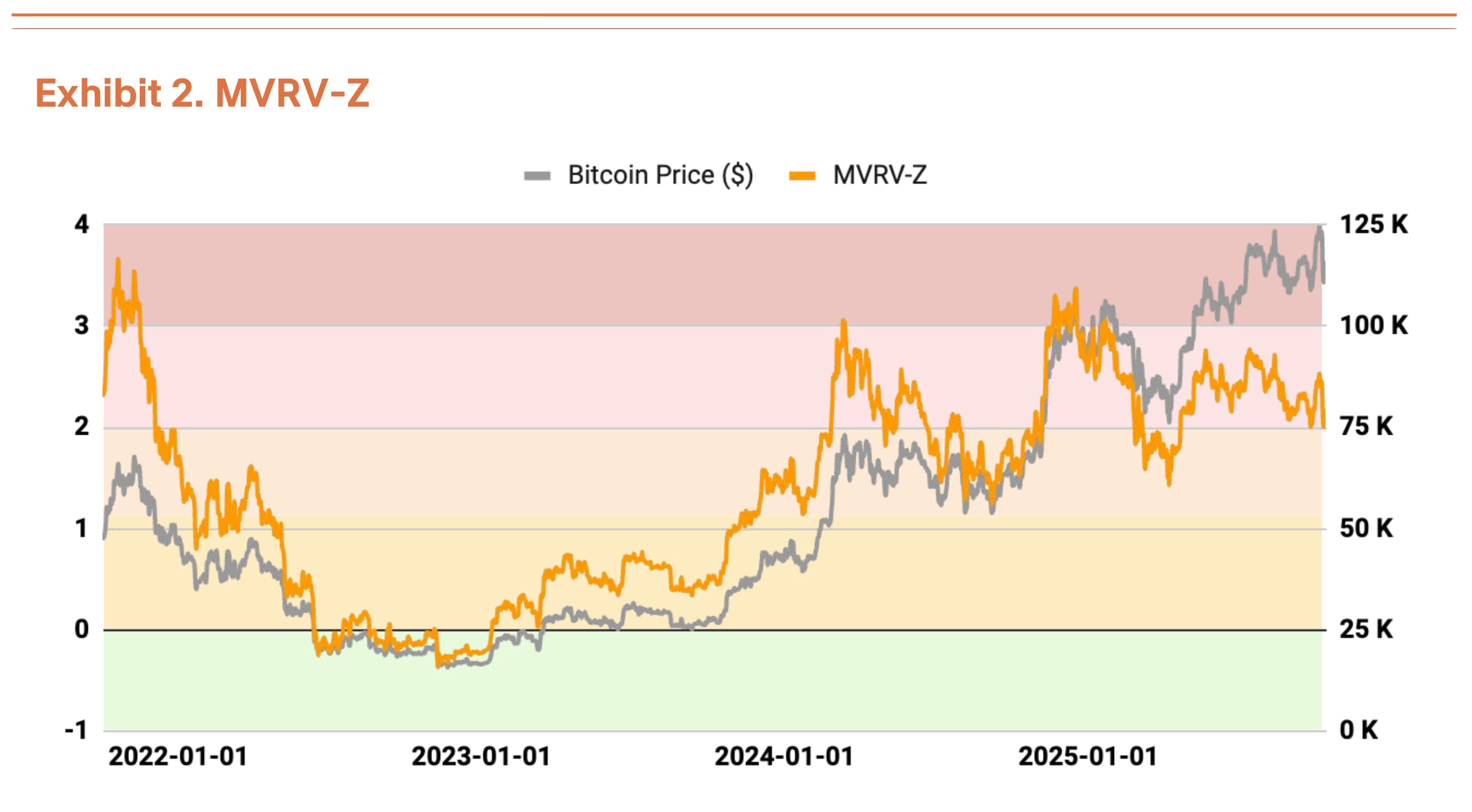

过热但不极端——MVRV-Z 为 2.31,表明估值过高但不极端,杠杆冲出,短期交易者出局,为下一轮上涨创造了空间

全球流动性环境持续向好-M2突破96兆美元创历史新高,联准会降息预期升温,预计年内也将降息1-2次

机构投资者在中美贸易不确定性中买入

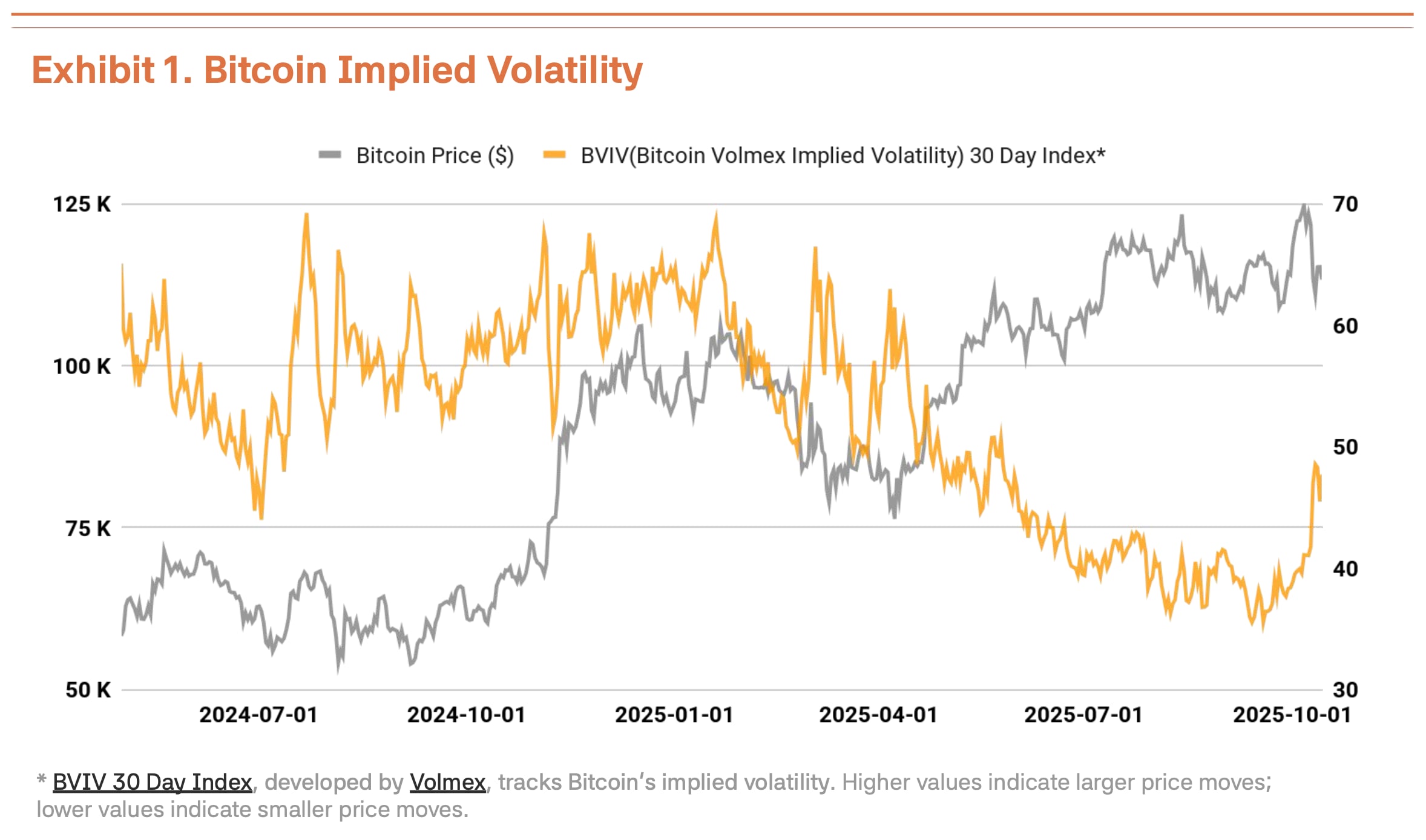

2025年第三季度,比特币市场经历了第二季度强劲势头(季增28%)的放缓,转入震荡横盘阶段(季增1%)。 10月6日,比特币创下126,210美元的历史新高,但川普政府再次对中国施加贸易压力,导致其价格下跌18%,至104,000美元,波动性显著增强。根据Volmex Finance的比特币波动率指数(BVIV) ,随著机构投资者稳步增持,比特币波动率从3月到9月有所收窄,但在9月之后飙升41%,加剧了市场的不确定性(图表1)。

受中美贸易摩擦重现和川普总统强硬言论的推动,这次回档看似暂时。以Strategy Inc. (MSTR)为首的机构的策略性增持实际上正在加速。宏观环境也扮演了推波助澜的作用。全球M2货币供给量突破96兆美元,达到历史高位,而联准会于9月17日将利率调降25个基点至4.00%-4.25%。联准会暗示今年将再降息1-2次,稳定的劳动市场加上经济复苏为风险资产创造了有利条件。

机构资金流入维持强劲。第三季比特币现货ETF净流入达78亿美元。尽管低于第二季的124亿美元,但整个第三季保持净流入证实了机构投资者的稳定买入。这股动能延续到了第四季——光是10月第一周就录得32亿美元,创下2025年单周流入量新高。这显示机构投资者将价格回档视为策略入场机会。 Strategy Inc. (MSTR) 尽管市场回调,但仍持续买入,于10月13日增持220枚BTC,10月20日增持168枚BTC,一周内累计增持388枚BTC。这表明,无论短期波动如何,机构投资者都坚定地相信比特币的长期价值。

与 Tiger Research 携手深入洞察亚洲 Web3 市场。成为 18,000 多名先驱者之一,获取独家市场洞察。

链上资料讯号过热,基本面不变

链上分析揭示了一些过热迹象,尽管估值尚不令人担忧。 MVRV-Z 指标(市值与实际价值之比)目前处于过热区域,为 2.31,但相对于 7-8 月接近的极端估值区间,已趋于稳定(图表 2)。

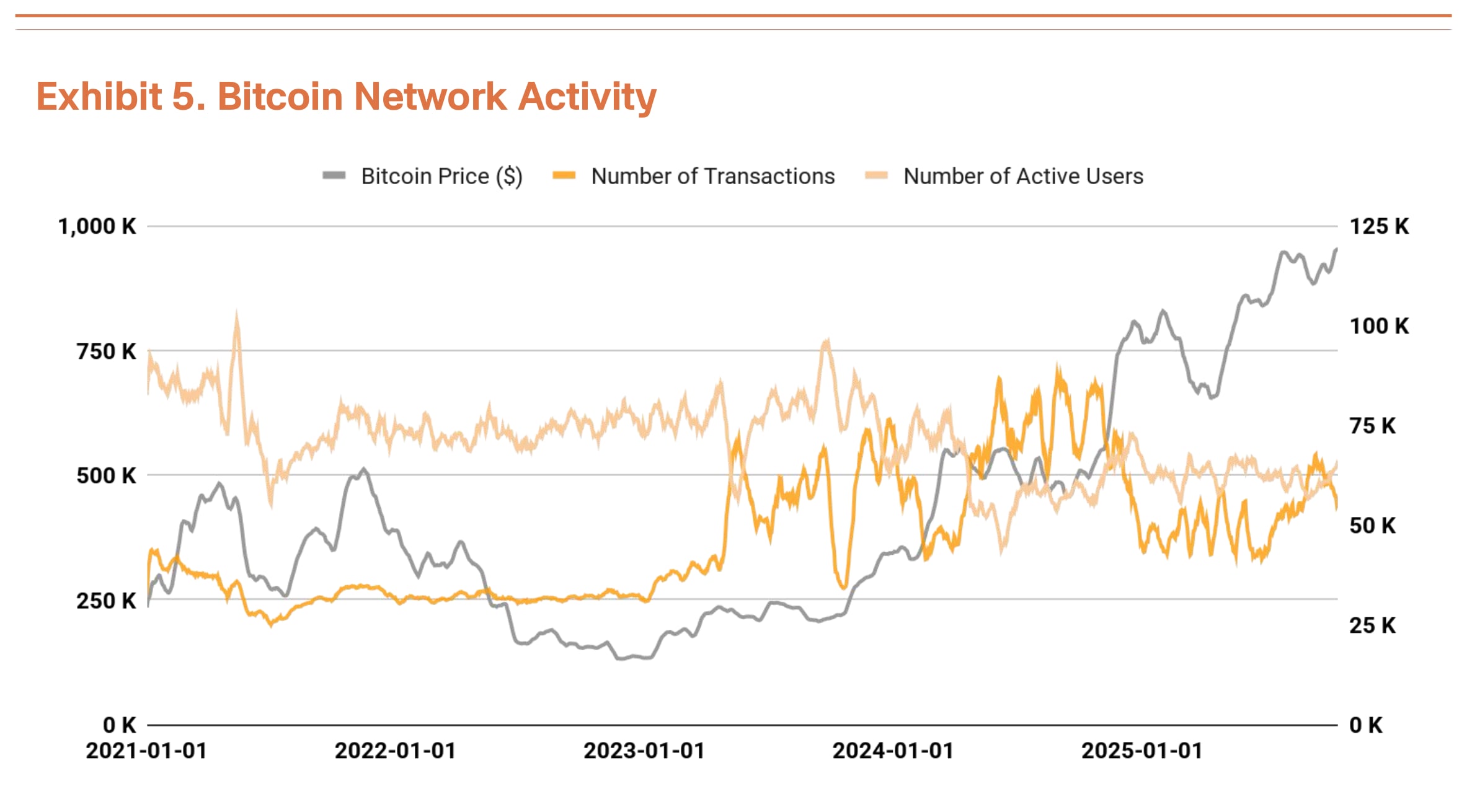

比特币的交易笔数和活跃用户数与上一季保持相似水平,显示网路成长势头暂时放缓(图5)。同时,总交易量呈上升趋势。交易量减少但交易量增加意味著在更少的交易中转移了更大的资金,这表明大规模资本流动增加。

10月10日股市崩盘证明机构市场转变

10 月 10 日中心化交易所的崩盘(下跌 14%)证明比特币市场已从散户主导转向机构主导。

短期内,连锁平仓会降低散户投资者的平均入场价,并增加心理压力,从而可能透过削弱市场情绪来扩大波动性。但如果机构投资人在横盘市场持续入场,这次回档很可能为下一轮上涨奠定基础。

目标价上调至20万美元

使用我们的TVM方法进行第三季分析,得出中性基准价格为15.4万美元,较第二季的13.5万美元上涨14%。我们在此应用了-2%的基本面调整和+35%的宏观调整,得出20万美元的目标价。

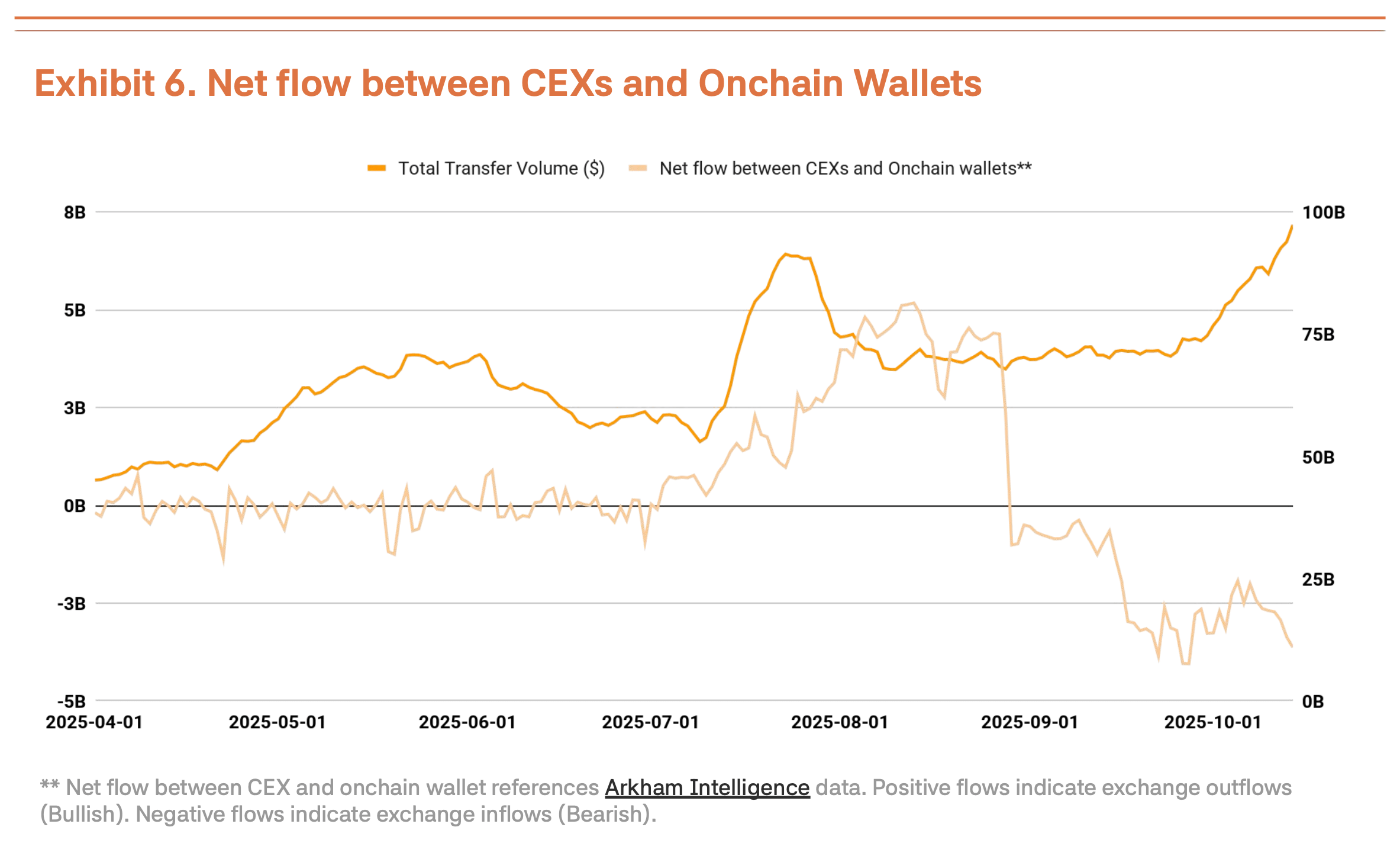

-2%的基本面调整反映了网路活动暂时放缓,以及中心化交易所存款增加,显示短期疲软。宏观调整维持在35%。全球流动性扩张和机构资金流入持续,联准会的降息立场为第四季的上涨提供了强大的催化剂。

短期回调可能源自于过热迹象,但这代表健康的盘整,而非趋势或认知转变。基准价格持续上涨,显示比特币的内在价值稳定提升。尽管暂时疲软,但中长期上涨前景仍稳固。

🐯 Tiger Research 的更多内容

Read more reports related to this research.免责声明

本文件中提出的比特币估值方法(以下简称「方法」)仅用于教育和学术研究目的。它不构成投资建议、买卖邀请或任何形式交易活动的建议。本方法得出的公平价格是基于客观数据和数学模型的理论输出。不应将其解读为对任何特定投资行为(包括买卖或持有比特币)的指导或认可。

本方法论旨在提供一个研究框架,以提供对比特币估值的单一视角。它并非旨在用作实际投资决策的依据。本方法论已仔细审查,以确保其不构成《虚拟资产使用者保护法》(「《虚拟资产使用者保护法》」)第 10 条所定义的任何形式的市场操纵、诈欺交易或其他不公平交易行为。所有分析仅使用公开讯息,包括链上区块链数据和官方发布的经济指标。未使用任何重大非公开或内线资讯。所有估值结果(包括目标价)均基于合理假设,且不存在虚假陈述或遗漏重要事实。

本方法论的作者及发布者均完全遵守《虚拟资产使用者保护法》第10条第4款第2项所规定的利益冲突揭露义务。若作者在撰写或发布本方法论时持有或有意交易相关虚拟资产(比特币),则该等利益关系将予以透明揭露。

本方法论中所使用的指标(例如基准价格、基本面指标和宏观指标)均源自作者认为合理的方法。然而,它们并非绝对真理或权威答案。比特币市场波动性极高,全天候运行,跨越全球司法管辖区,且监管存在很大的不确定性。因此,本方法论的估值结果与实际市场价格之间可能存在较大且持续的偏差。

本方法论是基于撰写本文时可用的历史数据和资讯。它不保证或预测未来的表现。过去的模式或相关性可能不会持续,意外的市场冲击、监管变化、技术故障或宏观经济事件可能会严重削弱本框架的预测有效性。鉴于加密货币市场历史相对较短且不断发展,过去数据的可靠性及其对未来预测的适用性存在固有的局限性。

所有投资决策应由投资者独立做出并自行承担责任。本方法论不应作为任何投资决策的唯一或主要依据。投资者必须仔细考虑其财务状况、投资目标、风险承受能力和经验,并应根据需要寻求独立的财务或投资建议。作者、发行人及任何相关方对因参考本方法论所做的投资决策而产生的任何直接、间接、后果性、特殊或惩罚性损失或损害概不负责。

使用条款

Tiger Research 允许对其报告进行合理使用。 「合理使用」原则广泛允许将特定内容用于公共利益目的,前提是其不损害材料的商业价值。如果使用符合合理使用的目的,则无需事先获得许可即可使用这些报告。但是,引用 Tiger Research 报告时,必须:1)明确注明「Tiger Research」为来源;2)包含 Tiger Research 标志。如果需要对资料进行重新编排和发布,则需要另行协商。未经授权使用报告可能会导致法律诉讼。